نظرة عامة على سوق مونو إيثانولامين:

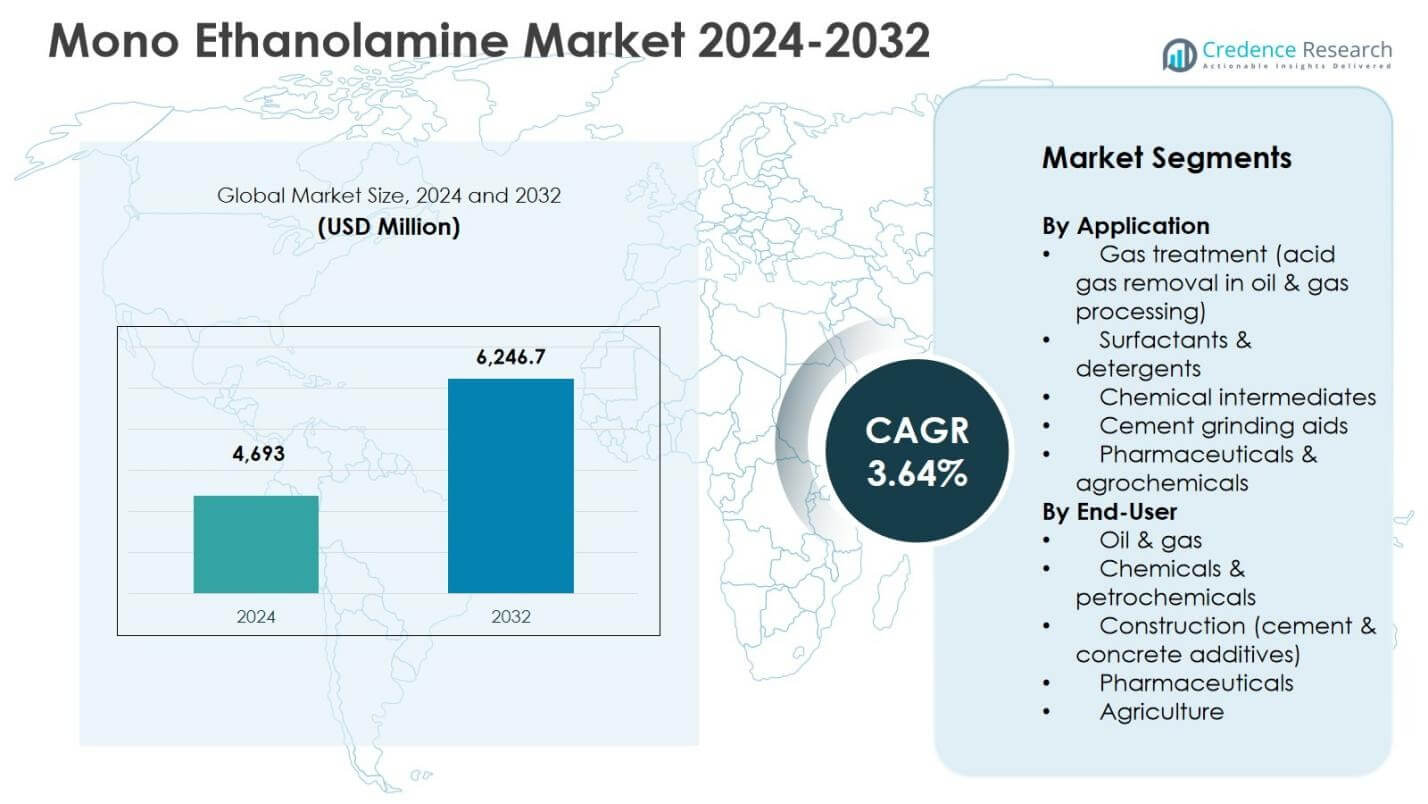

تم تقييم حجم سوق مونو إيثانولامين بقيمة 4,693 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,246.7 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3.64% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مونو إيثانولامين 2024 |

4,693 مليون دولار أمريكي |

| سوق مونو إيثانولامين، معدل النمو السنوي المركب |

3.64% |

| حجم سوق مونو إيثانولامين 2032 |

6,246.7 مليون دولار أمريكي |

رؤى سوق مونو إيثانولامين

- يتم دفع نمو السوق بشكل رئيسي من خلال الطلب القوي من تطبيقات معالجة الغاز، والتي شكلت 6% من حصة القطاع في عام 2024، مدعومة بزيادة معالجة الغاز الطبيعي، وترقيات المصافي، ومتطلبات التحكم في الانبعاثات الصارمة.

- تشير اتجاهات السوق إلى زيادة استخدام مونو إيثانولامين في المنظفات، والعوامل الفعالة على السطح، ومساعدات طحن الأسمنت، حيث تمتلك المنظفات 3% من الحصة، بينما ساهمت الوسائط الكيميائية، والإضافات الأسمنتية، والصناعات الدوائية والكيماوية الزراعية معًا بنسبة 37.1% في عام 2024.

- تشمل قيود السوق تقلبات في أسعار أكسيد الإيثيلين والأمونيا وتشديد اللوائح البيئية، مما يؤثر على تكاليف الإنتاج ومتطلبات الامتثال عبر الصناعات النهائية الحساسة للأسعار.

- يظهر التحليل الإقليمي أن منطقة آسيا والمحيط الهادئ تتصدر بنسبة 6% من الحصة في عام 2024، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 23.1%، بينما شكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا معًا 13.9%، مدعومة بتطوير الطاقة والبنية التحتية.

تحليل تقسيم سوق مونو إيثانولامين:

حسب التطبيق:

حسب التطبيق، يهيمن معالجة الغاز على سوق مونو إيثانولامين، حيث يشكل 38.6% من حصة السوق في عام 2024، مدفوعًا بدوره الحاسم في عمليات إزالة الغازات الحمضية مثل تنظيف CO₂ وH₂S في عمليات النفط والغاز. تجعل التفاعلية العالية لمونو إيثانولامين وكفاءة الامتصاص والتكلفة الفعالة منه مذيبًا مفضلًا في معالجة الغاز الطبيعي ووحدات التكرير. تليها العوامل الفعالة على السطح والمنظفات بنسبة 24.3% من الحصة، مدعومة بزيادة الطلب على منتجات التنظيف المنزلية والصناعية، بينما تساهم الوسائط الكيميائية، ومساعدات طحن الأسمنت، والصناعات الدوائية والكيماوية الزراعية معًا بنسبة 37.1%، مدعومة بتوسع أنشطة البناء والتركيب الكيميائي والتشكيل الخاص.

- على سبيل المثال، تقدم شركة داو Monoethanolamine 100% GT Grade، وهو مذيب أميني مصمم خصيصًا لمعالجة الغاز لإزالة H₂S وCO₂، خاصةً حيث يتطلب إزالة عميقة لثاني أكسيد الكربون في تيارات الغاز الطبيعي.

حسب المستخدم النهائي:

بحسب المستخدم النهائي، يتصدر قطاع النفط والغاز سوق Mono Ethanolamine بحصة 41.2% في عام 2024، مدعومًا بالاستثمارات المستمرة في معالجة الغاز الطبيعي، وتحديث المصافي، ومتطلبات التحكم الصارمة في الانبعاثات. يظل Mono ethanolamine مادة كيميائية أساسية في وحدات تحلية الغاز نظرًا لأدائه المثبت وموثوقيته التشغيلية. تمثل المواد الكيميائية والبتروكيماويات حصة 27.5%، مدفوعة باستخدامه كوسيط في العديد من التركيبات. يمثل قطاع البناء 16.4%، مدعومًا بالطلب على إضافات الأسمنت، بينما تمثل الأدوية والزراعة معًا 14.9%، مدفوعة بزيادة إنتاج المواد الكيميائية المتخصصة والكيماويات الزراعية.

- على سبيل المثال، توفر شركة سابك Monoethanolamine 99% كمادة خام لتصنيع الإيثيلين ديامين والوسائط الكيميائية الأخرى في العمليات البتروكيميائية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات النمو الرئيسية

زيادة الطلب من تطبيقات معالجة الغاز

يتم تحفيز سوق Mono Ethanolamine بشكل كبير من خلال زيادة الطلب من تطبيقات معالجة الغاز، خاصة في عمليات معالجة الغاز الطبيعي والمصافي. أدى زيادة الاستهلاك العالمي للغاز الطبيعي، المدعوم بمبادرات التحول في الطاقة واللوائح الصارمة للانبعاثات، إلى تسريع الاستثمارات في وحدات تحلية الغاز. يظل Mono ethanolamine المذيب المفضل لإزالة CO₂ وH₂S نظرًا لكفاءته العالية في الامتصاص، وبساطة التشغيل، والمزايا الاقتصادية. يستمر توسع البنية التحتية للغاز الطبيعي المسال، وتحديث المصافي، ومشاريع الغاز في المنبع عبر آسيا والمحيط الهادئ، والشرق الأوسط، وأمريكا الشمالية في دعم نمو الاستهلاك المستدام.

توسع صناعة المواد الخافضة للتوتر السطحي والمنظفات

يدعم النمو في صناعة المواد الخافضة للتوتر السطحي والمنظفات بشكل كبير سوق Mono Ethanolamine. يؤدي زيادة التحضر، وزيادة الوعي بالنظافة، وزيادة استخدام منتجات التنظيف المنزلية والصناعية والمؤسسية إلى تعزيز الطلب. يلعب Mono ethanolamine دورًا حيويًا في استقرار التركيبة، والتحكم في درجة الحموضة، والاستحلاب في منتجات المنظفات والعناية الشخصية. يضمن الطلب القوي من الاقتصادات الناشئة، إلى جانب الاستهلاك المستمر في الأسواق المتقدمة، نموًا مستقرًا في الحجم. بالإضافة إلى ذلك، يعزز توسع حلول التنظيف الصناعية عبر مرافق التصنيع والرعاية الصحية الطلب على المدى الطويل.

- على سبيل المثال، يتم دمج مونو إيثانول أمين (MEA) من شركة داو في المنظفات الثقيلة لاحتياطي القلوية، وإزالة الزيت بشكل فعال، وخصائص منع إعادة الترسيب أثناء عمليات الغسيل، مما يمنع الأوساخ من إعادة الاستقرار على الأقمشة.

زيادة الاستخدام في تصنيع الأسمنت والمواد الكيميائية

يعتبر الاستخدام المتزايد لمونو إيثانول أمين في مساعدات طحن الأسمنت والوسائط الكيميائية عاملاً رئيسياً في النمو. يعزز التطور السريع للبنية التحتية وأنشطة البناء الحضري من حجم إنتاج الأسمنت، خاصة في آسيا والمحيط الهادئ، والشرق الأوسط، وأفريقيا. يحسن مونو إيثانول أمين كفاءة الطحن، ويعزز أداء الأسمنت، ويقلل من استهلاك الطاقة، مما يجعله مضافاً مفضلاً. في الوقت نفسه، يدعم دوره كوسيط كيميائي متعدد الاستخدامات الطلب من الصناعات الزراعية، والصيدلانية، والمواد الكيميائية المتخصصة، مما يعزز إمكانات نموه في الصناعات المتعددة.

- على سبيل المثال، تزود داو MEA خصيصاً لمساعدات طحن الأسمنت، حيث يقلل من تكتل الجسيمات ويعزز استخدام الطاقة أثناء الطحن.

الاتجاهات والفرص الرئيسية

التحول نحو الغاز الطبيعي وأنظمة الطاقة النظيفة

أحد الاتجاهات الرئيسية التي تشكل سوق مونو إيثانول أمين هو التحول العالمي نحو الغاز الطبيعي وأنظمة الطاقة النظيفة. تضع الحكومات ومنتجو الطاقة الأولوية للوقود ذو الانبعاثات المنخفضة، مما يؤدي إلى زيادة الاستثمارات في مرافق معالجة الغاز ومحطات الغاز الطبيعي المسال. تظل عملية تحلية الغاز خطوة أساسية في سلاسل قيمة الغاز الطبيعي، مما يخلق طلباً مستداماً على مونو إيثانول أمين. يعزز توسع تجارة الغاز عبر الحدود وقدرة الغاز الطبيعي المسال في آسيا وأوروبا فرص النمو، مما يضع مونو إيثانول أمين كعنصر حاسم في الانتقال العالمي للطاقة.

- على سبيل المثال، تقدم INEOS منتج Gas/Spec CS-1، الذي يتفوق على مونو إيثانول أمين في قدرة إزالة الغاز لكل حجم دوران لمعالجة الغاز الطبيعي وغاز البترول المسال. يقلل هذا التركيب من تكاليف التشغيل في معدات معالجة الغاز الحالية.

النمو الصناعي في الاقتصادات الناشئة

تقدم الاقتصادات الناشئة فرصاً قوية لسوق مونو إيثانول أمين بسبب التصنيع السريع وتوسع الإنتاج الكيميائي المحلي. تستثمر الدول في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط بشكل كبير في البتروكيماويات، ومواد البناء، والمواد الكيميائية المتعلقة بالزراعة. يعزز ارتفاع القدرة التصنيعية المحلية والسياسات الحكومية الداعمة زيادة استهلاك مونو إيثانول أمين. يدعم هذا الاتجاه توطين سلسلة التوريد، ويقلل من الاعتماد على الواردات، ويخلق فرص نمو طويلة الأجل لكل من المصنعين الإقليميين والعالميين.

- على سبيل المثال، تقوم شركة بتروناس كيميكالز جروب بيرهاد بإنتاج مونوإيثانولامين (MEA 90%) في منشآتها الماليزية باستخدام تقنية مرخصة من داو، لدعم التطبيقات البتروكيماوية في جنوب شرق آسيا.

التحديات الرئيسية

تقلب أسعار المواد الخام

يبقى تقلب أسعار المواد الخام تحديًا كبيرًا لسوق مونو إيثانولامين. يعتمد الإنتاج بشكل كبير على أكسيد الإيثيلين والأمونيا، اللذين يتأثران بتقلبات أسعار النفط الخام والغاز الطبيعي. يمكن أن تؤثر اضطرابات الإمداد، وعدم اليقين الجيوسياسي، ومشاكل توفر المواد الخام بشكل كبير على تكاليف الإنتاج. غالبًا ما يواجه المصنعون صعوبة في تمرير زيادات التكلفة إلى المستخدمين النهائيين، خاصة في القطاعات الحساسة للأسعار مثل إضافات الأسمنت والمواد الكيميائية السائبة، مما يمكن أن يضغط على الهوامش ويؤثر على استقرار السوق بشكل عام.

القيود البيئية والتنظيمية

تشكل القيود البيئية والتنظيمية تحديات مستمرة لسوق مونو إيثانولامين. إن زيادة التدقيق المتعلق بسلامة العمل، وتصريف مياه الصرف الصحي، ومعالجة المواد الكيميائية يزيد من تكاليف الامتثال للمصنعين والمستخدمين النهائيين. تصبح الأطر التنظيمية التي تحكم التعرض للإيثانولامين والتخلص منه أكثر صرامة في المناطق المتقدمة. بالإضافة إلى ذلك، قد يحد الاهتمام المتزايد بمزائج الأمينات البديلة وتقنيات معالجة الغاز المتقدمة من اعتماد مونو إيثانولامين في تطبيقات محددة، مما يتطلب الابتكار المستمر في المنتجات والمواءمة التنظيمية للحفاظ على القدرة التنافسية.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.4% من حصة سوق مونو إيثانولامين في عام 2024، مدعومة بالطلب القوي من صناعات النفط والغاز، والكيماويات، والمنظفات. تستفيد المنطقة من بنية تحتية راسخة لمعالجة الغاز الطبيعي، حيث يُستخدم مونو إيثانولامين بشكل واسع لإزالة الغازات الحمضية. تدعم اللوائح البيئية الصارمة المتعلقة بالتحكم في الانبعاثات الاستهلاك المستمر. يواصل وجود كبار مصنعي الكيماويات، وقدرات التكرير المتقدمة، والطلب المستقر من إضافات الأسمنت والكيماويات المتخصصة تعزيز النمو الإقليمي. تعزز الاستثمارات المستمرة في محطات الغاز الطبيعي المسال وترقيات المصافي من توقعات الطلب المستقرة في أمريكا الشمالية.

أوروبا

امتلكت أوروبا 23.1% من حصة سوق مونو إيثانولامين في عام 2024، مدفوعة بمتطلبات الامتثال التنظيمي والتطبيقات الصناعية الناضجة. يركز اهتمام المنطقة على تقليل الانبعاثات واستخدام الوقود النظيف، مما يدعم الطلب على المواد الكيميائية لمعالجة الغاز في المصافي ومنشآت الغاز الطبيعي. يُستهلك مونو إيثانولامين أيضًا بشكل واسع في المواد الخافضة للتوتر السطحي، والمنظفات، والوسائط الكيميائية بسبب المعايير التصنيعية القوية. يُدعم النمو أيضًا بالنشاط الإنشائي المستقر واستخدام إضافات الأسمنت عبر أوروبا الغربية والوسطى. يعزز وجود كبار منتجي الكيماويات والقدرات البحثية والتطويرية القوية تحسين المنتجات واستقرار السوق على المدى الطويل.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق مونو إيثانولامين بحصة 34.6% في عام 2024، مدفوعة بالتسريع في التصنيع، وتوسيع القدرة البتروكيماوية، وتطوير البنية التحتية على نطاق واسع. النمو القوي في معالجة الغاز الطبيعي، وصناعة الأسمنت، والكيماويات الزراعية عبر الصين والهند وجنوب شرق آسيا يعزز مستويات الاستهلاك العالية. يدعم التحضر المتزايد والطلب المتزايد على المنظفات ومنتجات التنظيف توسع السوق بشكل أكبر. تعزز الاستثمارات الحكومية في البنية التحتية للطاقة والتصنيع الكيميائي المحلي الطلب الإقليمي. تضع توافر الإنتاج الاقتصادي الفعال والصناعات التحويلية المتنامية منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 7.6% من حصة سوق مونو إيثانولامين في عام 2024، مدعومة بنمو معتدل في معالجة النفط والغاز، والبناء، والزراعة. تقود دول مثل البرازيل والمكسيك الطلب الإقليمي من خلال عمليات التكرير، وإنتاج الأسمدة، وصناعة الأسمنت. تساهم الاستثمارات المتزايدة في البنية التحتية للغاز الطبيعي والتحديث الصناعي التدريجي في نمو الاستهلاك المستقر. يدعم استخدام مونو إيثانولامين في الكيماويات الزراعية والمنظفات الطلب، خاصة في الأسواق الحضرية المتوسعة. على الرغم من أن الحجم أصغر، إلا أن المنطقة تقدم إمكانات نمو طويلة الأجل من خلال تطوير البنية التحتية وزيادة الإنتاج الكيميائي المحلي.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 6.3% من حصة سوق مونو إيثانولامين في عام 2024، مدفوعة بشكل أساسي بأنشطة النفط والغاز الواسعة وعمليات التكرير. يلعب مونو إيثانولامين دورًا حيويًا في تحلية الغاز عبر البلدان الرئيسية المنتجة للهيدروكربونات. تدعم الاستثمارات المتزايدة في البتروكيماويات، ومنشآت الغاز الطبيعي المسال، والمعالجة التحويلية الطلب المستمر. يساهم قطاع البناء أيضًا من خلال تطبيقات مساعدات طحن الأسمنت، خاصة في الاقتصادات المدفوعة بالبنية التحتية. على الرغم من أن حجم السوق لا يزال أصغر نسبيًا، إلا أن مشاريع الطاقة المتوسعة ومبادرات التنويع الصناعي من المتوقع أن تعزز استهلاك المنطقة خلال فترة التوقعات.

تقسيمات سوق مونو إيثانولامين:

حسب التطبيق

- معالجة الغاز (إزالة الغاز الحمضي في معالجة النفط والغاز)

- المواد الخافضة للتوتر السطحي والمنظفات

- المواد الكيميائية الوسيطة

- مساعدات طحن الأسمنت

- الأدوية والكيماويات الزراعية

حسب المستخدم النهائي

- النفط والغاز

- الكيماويات والبتروكيماويات

- البناء (إضافات الأسمنت والخرسانة)

- الأدوية

- الزراعة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشير تحليل المشهد التنافسي لسوق مونو إيثانولامين إلى هيكل متماسك بشكل معتدل تهيمن عليه شركة BASF SE، شركة Dow Inc، شركة SABIC، مجموعة INEOS، شركة Nouryon، شركة Huntsman Corporation، شركة Nippon Shokubai Co., Ltd.، شركة Amines & Plasticizers Ltd.، شركة Indorama Ventures Public Company Limited، وشركة Zhejiang Jianye Chemical Co., Ltd. تتنافس هذه الشركات بشكل رئيسي على قدرة الإنتاج، جودة المنتج، موثوقية التوريد، وكفاءة التكلفة. يستفيد اللاعبون الرائدون من الوصول المتكامل للمواد الخام وبصمات التصنيع العالمية لضمان توريد مستقر عبر الصناعات الرئيسية مثل النفط والغاز، والكيماويات، والبناء. تظل التوسعات الاستراتيجية في القدرات، والاتفاقيات الطويلة الأجل للتوريد، وتعزيز البصمة الإقليمية استراتيجيات تنافسية شائعة. تركز الشركات أيضًا على تحسين العمليات، الامتثال التنظيمي، والمبادرات المستدامة لتلبية المعايير البيئية المتطورة. بالإضافة إلى ذلك، تمكن الشراكات مع المستخدمين النهائيين والاستثمارات في الأسواق الناشئة اللاعبين من تلبية الطلب المتزايد، بينما يتنافس المصنعون الإقليميون الأصغر من خلال تقديم حلول تنافسية من حيث التكلفة ومزايا التوريد المحلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة BASF

- شركة داو

- نوريون

- سابك

- مجموعة إينيوس

- شركة نيبون شوكوباي المحدودة

- شركة هانتسمان

- شركة الأمينات والملدنات المحدودة

- شركة إندوراما فينتشرز العامة المحدودة

- شركة تشجيانغ جياني للكيماويات المحدودة

التطورات الأخيرة

- في فبراير 2023، حصلت شركة نيبون شوكوباي على شهادة ISCC PLUS لإنتاج أحادي إيثانول أمين في مصانعها في هيميجي وكاواساكي، مما يتيح إنتاجًا مستدامًا مشتقًا من الكتلة الحيوية.

- في سبتمبر 2024، أطلقت شركة BASF مصنعًا جديدًا لإنتاج الكيل إيثانول أمين في موقعها في أنتويرب فيربوند، مما يعزز قدرات الإنتاج ذات الصلة بسوق أحادي إيثانول أمين.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيظل الطلب مستقرًا بسبب الاستهلاك المستمر في تطبيقات معالجة الغاز وإزالة الغازات الحمضية.

- سيستمر توسع البنية التحتية للغاز الطبيعي في دعم النمو طويل الأجل للسوق.

- سيعزز زيادة إنتاج المنظفات وعوامل السطح الطلب المتكرر من القطاعات الاستهلاكية والصناعية.

- ستكتسب تطبيقات مساعدات طحن الأسمنت زخمًا مع زيادة تطوير البنية التحتية العالمية.

- سيؤدي الاستخدام المتزايد للمواد الكيميائية الوسيطة إلى دعم الطلب المتنوع من المستخدمين النهائيين.

- ستواصل منطقة آسيا والمحيط الهادئ قيادة النمو بسبب التصنيع السريع وتوسيع القدرات.

- ستجذب الاقتصادات الناشئة استثمارات جديدة في منشآت إنتاج الإيثانول أمين المحلية.

- ستعزز تحسينات العمليات والكفاءة تنافسية الإنتاج.

- سيشكل الامتثال التنظيمي والإدارة البيئية ممارسات صياغة المنتجات والتعامل معها.

- ستزداد حدة المنافسة مع توسع اللاعبين الإقليميين في القدرات وتعزيز الموردين العالميين لسلاسل التوريد.