نظرة عامة على السوق

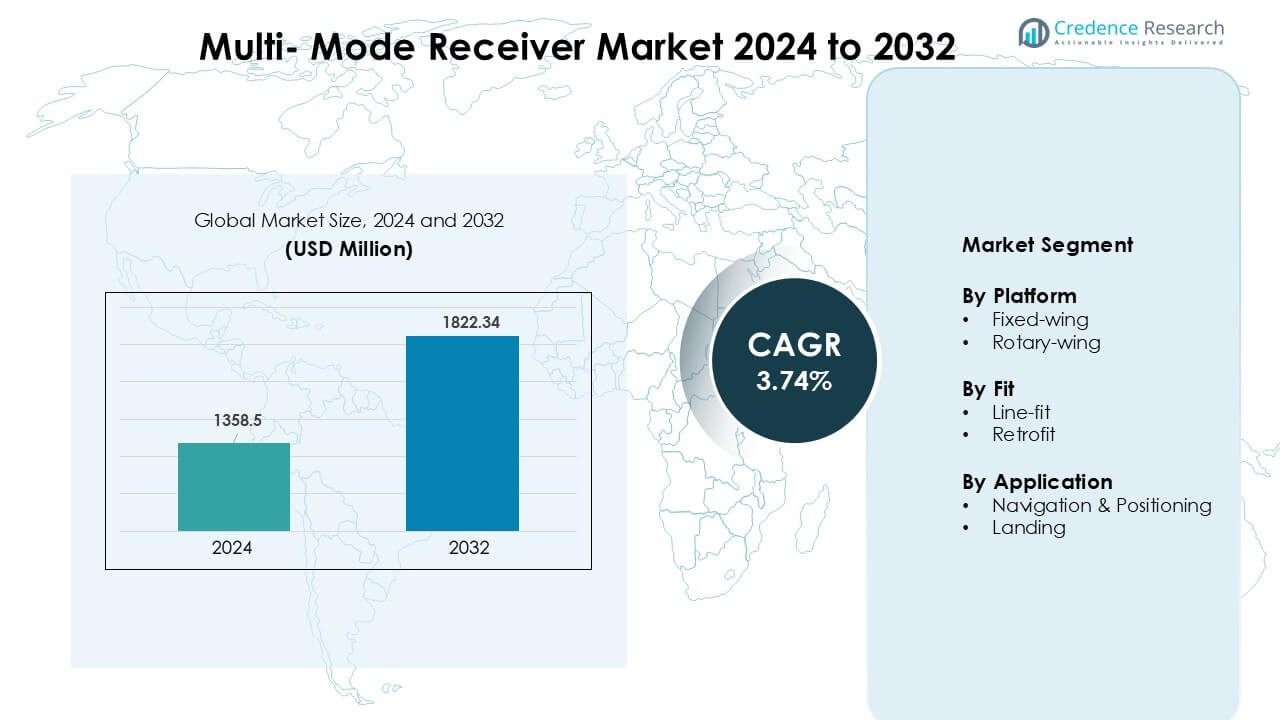

تم تقييم سوق المستقبلات متعددة الأوضاع بقيمة 1358.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1822.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.74% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المستقبلات متعددة الأوضاع 2024 |

1358.5 مليون دولار أمريكي |

| سوق المستقبلات متعددة الأوضاع، معدل النمو السنوي المركب |

3.74% |

| حجم سوق المستقبلات متعددة الأوضاع 2032 |

1822.34 مليون دولار أمريكي |

يتشكل سوق المستقبلات متعددة الأوضاع بواسطة اللاعبين الرئيسيين مثل Collins Aerospace، Indra Sistemas، Saab AB، Garmin Ltd.، BAE Systems، Leonardo S.p.A.، systemsinterface (FREQUENTIS)، Honeywell International Inc.، Intelcan Technosystems Inc.، وDeere & Company. تتنافس هذه الشركات من خلال حلول الملاحة المتقدمة القائمة على GNSS، وتقنيات الهبوط الدقيق، والإلكترونيات الجوية المتكاملة المصممة للطائرات التجارية والتجارية والعسكرية. تساعد القدرات القوية في موثوقية النظام، ودعم الشهادات، والتوافق مع الأنظمة المتعددة في الحفاظ على مواقعها التنافسية. برزت أمريكا الشمالية كمنطقة رائدة في عام 2024 بحصة مهيمنة بلغت 37%، مدفوعة بالإنتاج العالي للطائرات، والإنفاق الدفاعي القوي، والتبني السريع لمعايير الملاحة القائمة على الأداء.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق المستقبلات متعددة الأوضاع إلى 1358.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1822.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.74%.

- تدفع عمليات تسليم الطائرات المتزايدة والتبني الإلزامي لأنظمة الملاحة القائمة على GNSS الطلب المستمر على المستقبلات متعددة الأوضاع المتقدمة عبر الأساطيل التجارية والدفاعية.

- تشمل الاتجاهات الرئيسية التكامل الأوسع لأنظمة الهبوط القائمة على الأقمار الصناعية، ونمو ترقيات قمرة القيادة الرقمية، وزيادة التبني للملاحة المتعددة الكوكبات لتحقيق دقة وسلامة أعلى.

- تشتد المنافسة حيث تركز Collins Aerospace، Honeywell، Garmin، Leonardo، Indra، Saab، وآخرون على الشهادات المتقدمة، والتصاميم المعيارية، والشراكات مع الشركات المصنعة للمعدات الأصلية لتوسيع وجودها في السوق.

- تصدرت أمريكا الشمالية السوق بحصة 37%، تلتها أوروبا بنسبة 31% وآسيا والمحيط الهادئ بنسبة 24%؛ هيمنت المنصات ذات الأجنحة الثابتة بحصة 63%، بينما ظلت الملاحة والتموضع التطبيق الأعلى بحصة 55%.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المنصة

تصدرت الطائرات ذات الأجنحة الثابتة قطاع المنصات في عام 2024 بحصة تبلغ حوالي 63%. ظل اعتماد الطائرات ذات الأجنحة الثابتة مرتفعًا لأن شركات الطيران والمشغلين الدفاعيين يعتمدون على الملاحة الدقيقة وأنظمة السلامة المحسنة للطيران. عزز النمو في أساطيل الطيران التجاري، وبرامج تحديث الأسطول، والدمج الأوسع لأجهزة الطيران القائمة على GNSS الطلب. أظهرت المنصات ذات الأجنحة الدوارة استخدامًا مستقرًا، خاصة في عمليات البحث والإنقاذ، والعمليات البحرية، والمهام العسكرية. يستمر التركيز المتزايد على تحديد المواقع الموثوق في التضاريس المعقدة في دعم توسع القطاع.

- على سبيل المثال، يدعم نظام G500H TXi تقنية الرؤية الاصطناعية للطائرات المروحية (HSVT) من Garmin كميزة اختيارية، مما يعزز الوعي الظرفي أثناء العمليات ذات الرؤية المنخفضة.

حسب التناسب

سيطر التناسب الخطي على قطاع التناسب في عام 2024 بحصة تقارب 58%. فضل مصنعو الطائرات تركيب التناسب الخطي لأنه يضمن التكامل السلس مع أجهزة الطيران على متن الطائرة ويقلل من تأخيرات الشهادات. دعمت معدلات إنتاج الطائرات القوية وتسليمات OEM الأعلى قيادة القطاع. نمت حلول التحديث حيث قامت شركات الطيران بترقية الأساطيل القديمة وتحسين الامتثال لمعايير الملاحة والهبوط المحدثة. استثمر المشغلون أيضًا في التحديث لتحسين الدقة، وتقليل المخاطر التشغيلية، وتلبية المعايير التنظيمية المتطورة.

- على سبيل المثال، تعد Thales موردًا رئيسيًا لأجهزة الطيران لطائرات Airbus، بما في ذلك عائلة A320neo. وقعت شركات الطيران مثل IndiGo عقود صيانة لأجهزة الطيران من Thales على أسطولها من طائرات A320.

حسب التطبيق

احتلت الملاحة وتحديد المواقع الحصة المهيمنة في عام 2024 بحوالي 55%. ارتفع الطلب بسبب الدور الحاسم لأنظمة GNSS الدقيقة في تخطيط الرحلات، وتحسين المسارات، والوعي الظرفي. أولت شركات الطيران والوكالات الدفاعية الأولوية للمستقبلات المتقدمة لتحسين السلامة والموثوقية التشغيلية عبر الأجواء المختلفة. توسع قطاع الهبوط مع زيادة استخدام المستقبلات متعددة الأوضاع في العمليات ذات الرؤية المنخفضة وإجراءات الهبوط CAT II/III. يستمر التركيز القوي على تقليل التأخيرات وتحسين دقة الهبوط في دعم الطلب.

محركات النمو الرئيسية

زيادة تسليم الطائرات التجارية

يعمل نمو إنتاج الطائرات التجارية كدافع رئيسي لسوق المستقبلات متعددة الأوضاع. تواصل شركات الطيران توسيع الأساطيل لتلبية ارتفاع حركة الركاب واستبدال الطائرات القديمة، مما يزيد من اعتماد أنظمة الملاحة والهبوط المتقدمة. تدعم المستقبلات متعددة الأوضاع الملاحة القائمة على GNSS، والهبوط الدقيق، والعمليات الجوية الحرجة للسلامة، مما يدفع OEMs لدمجها في النماذج الجديدة. تتطلب معايير السلامة الجوية العالمية الأكثر صرامة أيضًا تحديث أجهزة الطيران، مما يشجع على الاستخدام الأوسع. مع زيادة الإنتاج من قبل الشركات المصنعة الكبرى وانتعاش السفر الجوي عبر المناطق، يزداد الطلب على المستقبلات المتكاملة والموثوقة، مما يعزز التوسع المستمر في السوق خلال فترة التوقعات.

- على سبيل المثال، تستخدم طائرة Boeing 787 حزمة ملاحة من Honeywell، والتي تتضمن مستقبل ملاحة متكامل (INR) كمعدات قياسية على الطائرة.

التفويضات التنظيمية لتحديث الملاحة

تواصل السلطات العالمية للطيران فرض تفويضات لقدرات الملاحة والهبوط المتقدمة، مما يدعم النمو القوي في أجهزة الاستقبال متعددة الأوضاع. تدفع متطلبات الملاحة القائمة على الأداء، وأنظمة الهبوط من الجيل التالي، وتحسين الوعي بالموقف المشغلين إلى تبني إلكترونيات الطيران المتوافقة. يدفع الانتقال إلى الأنظمة القائمة على الأقمار الصناعية مثل GBAS وتحديث أنظمة الهبوط بالأجهزة إلى تركيب أوسع عبر الأساطيل التجارية والعسكرية على حد سواء. تساعد هذه اللوائح في تقليل الازدحام، وتعزيز كفاءة الوقود، وتحسين إنتاجية المدرجات. ومع تبني المزيد من المطارات لبنية تحتية للهبوط الدقيق وتشديد الجهات التنظيمية لمواعيد الامتثال، يستثمر مالكو الطائرات في التحديثات، مما يعزز النمو السوقي على المدى الطويل.

- على سبيل المثال، يسهل جهاز الاستقبال متعدد الأوضاع من شركة كولينز أيروسبيس (MMR) النهج القائم على WAAS وSBAS، حيث يقدم تحديثات مستمرة للموقع بمعدل 10 هرتز بدقة أقل من 3 أمتار، مما يساعد المشغلين على تلبية تفويضات الملاحة NextGen من FAA.

توسيع برامج الطيران العسكري والدفاعي

تظل تحديثات الطيران الدفاعي عاملاً رئيسياً للنمو حيث تقوم القوات المسلحة بترقية الأساطيل بأنظمة ملاحة واستهداف ووعي بالموقف متقدمة. تدعم أجهزة الاستقبال متعددة الأوضاع دقة المهام، والعمليات في ظروف الرؤية المنخفضة، وتحديد المواقع الآمن، مما يجعلها ضرورية للمنصات الثابتة الجناح والدوارة من الجيل التالي. يدفع ارتفاع شراء طائرات النقل والمقاتلات والمروحيات إلى تكامل أعلى. كما يعزز الإنفاق المتزايد على أمن الحدود ومهام المراقبة والعمليات التكتيكية من التبني. تعطي العديد من الدول الأولوية لترقية إلكترونيات الطيران لتلبية معايير الناتو والمعايير الدفاعية العالمية، مما يشجع على المزيد من التركيبات في الطائرات المعدلة والمصنعة حديثًا. تواصل هذه البرامج خلق طلب مستقر وطويل الأجل.

الاتجاهات والفرص الرئيسية

التحول نحو أنظمة الهبوط القائمة على الأقمار الصناعية

يمثل الانتقال من الحلول الأرضية إلى الحلول القائمة على الأقمار الصناعية فرصة كبيرة لسوق أجهزة الاستقبال متعددة الأوضاع. تدعم أنظمة GNSS وSBAS وGBAS دقة أكبر، وتقلل من احتياجات البنية التحتية للمطارات، وتحسن موثوقية الهبوط في الظروف الصعبة. ومع تبني المزيد من المطارات لأنظمة الهبوط المتقدمة، يقوم مشغلو الطائرات بترقية أجهزة الاستقبال لدعم الملاحة متعددة الكوكبات. يتماشى هذا التطور أيضًا مع برامج تحديث حركة الطيران العالمية، مما يحسن الكفاءة ويقلل التأخيرات. تحقق الشركات المصنعة التي تقدم أجهزة استقبال متعددة الأوضاع متوافقة وقابلة للتوسع ميزة مع تحول الطيران نحو عمليات هبوط رقمية بالكامل ومدعومة بالأقمار الصناعية عبر الأساطيل التجارية والدفاعية.

- على سبيل المثال، تم تصميم أنظمة تعزيز الأرض (GBAS) لتوفير النزاهة والدقة العالية اللازمة للنهج الدقيق، مع أخطاء موضعية مثبتة عادةً أقل من متر واحد في المستويات الأفقية والعمودية. GBAS قادر على دعم عمليات الفئة الأولى (Cat I) وهو في طريقه إلى الفئة الثالثة (Cat III).

التكامل مع مجموعات إلكترونيات الطيران من الجيل التالي

يزداد الاهتمام بحزم إلكترونيات الطيران المتكاملة مما يوفر إمكانات قوية لمستقبل المستقبلات متعددة الأوضاع. تعتمد أنظمة قمرة القيادة الحديثة على التواصل السلس بين مستشعرات الملاحة وأنظمة إدارة الطيران ووحدات معالجة البيانات. تعزز المستقبلات متعددة الأوضاع من دقة العمليات من خلال دمج مدخلات الملاحة المتعددة في وحدة واحدة، مما يقلل من تكاليف دورة الحياة ويقلل من تعقيد النظام. مع تبني شركات الطيران والجيوش لقمرة القيادة المتقدمة، يزداد الطلب على المستقبلات التي تدعم قمرة القيادة الرقمية ومعايير إدارة الحركة الجوية المستقبلية. يخلق هذا الاتجاه فرصًا للموردين الذين يقدمون أنظمة مدمجة وموثوقة وقابلة للتشغيل المتبادل، محسّنة لكل من الطائرات الجديدة وبرامج التحديث.

- على سبيل المثال، يعتبر G3000 قمرة قيادة متكاملة حقيقية وشائعة الاستخدام، ويوجد بشكل رئيسي في طائرات رجال الأعمال الخفيفة والطائرات التوربينية، مثل HondaJet وCessna Citation M2 وDaher TBM 940 وPilatus PC-12 (مع G3000 Prime الجديد).

زيادة التبني في الأسواق الجوية الناشئة

توسع الاقتصادات الناشئة شبكاتها الجوية، مما يخلق فرصًا لموردي المستقبلات متعددة الأوضاع. يؤدي تزايد حركة الركاب وتحديث المطارات وتوسيع الأسطول الإقليمي إلى دفع تركيب تقنيات الملاحة والهبوط المتقدمة. تستثمر الحكومات في مشاريع مطارات جديدة وتحديث المدارج الحالية لتلبية معايير السلامة العالمية، مما يشجع شركات الطيران على تبني إلكترونيات الطيران المجهزة بوضع متعدد. كما توسع شركات الطيران منخفضة التكلفة عملياتها في آسيا وأفريقيا وأمريكا اللاتينية، مما يزيد من الطلب على المستقبلات المتوافقة. مع توسع هذه الأسواق في القدرة الجوية، يستفيد الموردون من ترقيات الأسطول الأوسع وطلبات الطائرات الجديدة، مما يدعم آفاق النمو طويلة الأجل.

التحدي الرئيسي

تكاليف التركيب والتحديث العالية

تشمل المستقبلات متعددة الأوضاع تكاليف شراء وتركيب عالية، مما يخلق تحديات مالية للمشغلين الذين لديهم أساطيل قديمة وميزانيات محدودة. تتطلب برامج التحديث توقف الطائرات عن العمل وعمالة متخصصة وموافقات شهادات، مما يزيد من إجمالي النفقات. غالبًا ما تؤجل شركات الطيران الصغيرة التحديثات بسبب القيود المالية، حتى عندما تقترب المواعيد النهائية التنظيمية. تتطلب أنظمة قمرة القيادة المتكاملة الأحدث أيضًا فحوصات توافق، مما يزيد من التعقيد الفني. تبطئ هذه الضغوطات التكلفة من التبني، خاصة في الأسواق النامية حيث يحدث تحديث الأسطول تدريجيًا. يظل التوازن بين الامتثال التنظيمي والقيود المالية عائقًا كبيرًا للعديد من المشغلين عبر القطاعات التجارية والدفاعية.

الاعتماد على تحديث البنية التحتية للملاحة

يعتمد تبني المستقبلات متعددة الأوضاع بشكل كبير على توفر وتحديث البنية التحتية للملاحة والهبوط. لا تزال العديد من المناطق تعتمد على أنظمة أرضية قديمة وتفتقر إلى الاستثمار في ترقيات الهبوط القائمة على GBAS أو الأقمار الصناعية. تؤخر جاهزية المطارات المحدودة الاستفادة الكاملة من قدرات الوضع المتعدد، مما يقلل من الطلب على المدى القصير. كما تختلف الجداول الزمنية التنظيمية لترقيات البنية التحتية بين الدول، مما يخلق معدلات تبني غير متسقة. بدون ترقيات متزامنة للمطارات والطائرات، تظل فوائد الأداء غير مستغلة بالكامل. يبطئ هذا الاعتماد من اختراق السوق ويخلق حالة من عدم اليقين للمصنعين الذين يخططون لدورات الإنتاج والتطوير طويلة الأجل.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق أجهزة الاستقبال متعددة الأوضاع في عام 2024 بحصة حوالي 37%. دعمت برامج تحديث الطيران القوية، وتسليم الطائرات التجارية العالية، والإنفاق الدفاعي القوي الطلب الإقليمي. واصلت الولايات المتحدة ترقية الأساطيل بأنظمة ملاحة وهبوط دقيقة تعتمد على GNSS، مما عزز التبني عبر المنصات ذات الأجنحة الثابتة والمتحركة. عزز وجود الشركات المصنعة الكبرى والتفويضات الصارمة من FAA التكامل بشكل أكبر. حسنت كندا قدرات الأسطول من خلال ترقيات إلكترونيات الطيران المرتبطة بتوسع السفر الجوي الإقليمي. حافظ الاستثمار الواسع في البنية التحتية للمطارات والتقنيات المتقدمة للهبوط على أمريكا الشمالية كسوق رائد طوال العام.

أوروبا

استحوذت أوروبا على حصة تقارب 31% في عام 2024، مدفوعة بالتوافق التنظيمي القوي واعتماد واسع لمعايير الملاحة القائمة على الأداء. واصلت المنطقة دمج أنظمة الهبوط المتقدمة القائمة على الأقمار الصناعية عبر المطارات الرئيسية، مما دعم الطلب العالي على أجهزة الاستقبال متعددة الأوضاع. أضاف تحديث الأساطيل في الطيران التجاري والدفاعي زخمًا إضافيًا. استثمرت دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير في ترقيات قمرة القيادة الرقمية وإلكترونيات الطيران من الجيل التالي. شجع التركيز المتزايد على تقليل ازدحام المجال الجوي وتحسين كفاءة المدارج على نشر أوسع. حافظت أوروبا على نمو مستقر بفضل جهود تحديث الطيران المنسقة.

آسيا والمحيط الهادئ

احتفظت منطقة آسيا والمحيط الهادئ بحصة حوالي 24% في عام 2024 وظلت المنطقة الأسرع نموًا. دعم التوسع في حركة الركاب، والإضافات الكبيرة للأسطول، والتطور السريع للمطارات التبني القوي لأجهزة الاستقبال متعددة الأوضاع. استثمرت الأسواق في الصين والهند واليابان وجنوب شرق آسيا في تحديث الملاحة لتلبية معايير ICAO وتعزيز سلامة الطيران. عزز الوجود المتزايد لشركات الطيران منخفضة التكلفة والتكامل الأوسع للأنظمة القائمة على GNSS الطلب. ساهمت ترقيات الطيران الدفاعي أيضًا حيث حسنت القوات الإقليمية القدرة التشغيلية. حافظت البنية التحتية للطيران المتنامية وزيادة سعة شركات الطيران على مسار نمو قوي لآسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة حوالي 5% في عام 2024، مدفوعة بتجديد الأسطول التدريجي وتحسين الامتثال للمعايير العالمية للطيران. قادت البرازيل والمكسيك التبني الإقليمي حيث استثمرت شركات الطيران في ترقيات إلكترونيات الطيران لدعم موثوقية تشغيلية أعلى. قدمت برامج تحديث المطارات أنظمة هبوط أكثر تقدمًا، مما شجع على الاستخدام الأوسع لأجهزة الاستقبال متعددة الأوضاع. أعاقت القيود الاقتصادية توسع الأسطول في بعض البلدان، لكن التوافق التنظيمي وارتفاع السفر داخل المنطقة دعم النمو المعتدل. ظل التبني مستقرًا عبر شركات الطيران الكبرى التي تركز على تحسين السلامة ودقة الملاحة في المسارات الجوية المزدحمة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة تقارب 3% في عام 2024، مدعومة باستثمارات الطيران الانتقائية ولكن الاستراتيجية. وسعت دول الخليج الأساطيل وقدمت قدرات ملاحة متقدمة قائمة على الأقمار الصناعية لتعزيز العمليات طويلة المدى والإقليمية. واصلت شركات الطيران الكبرى دمج إلكترونيات الطيران الحديثة لتلبية معايير الأداء العالمية. تقدمت أفريقيا بشكل أبطأ بسبب البنية التحتية المحدودة، على الرغم من أن الدول الرئيسية قامت بترقية المطارات وتحسين الامتثال للمعايير الدولية للسلامة. أضافت مشتريات الدفاع ونمو الطيران التجاري طلبًا تدريجيًا. ظل التبني غير متساوٍ لكنه أظهر إمكانات طويلة الأجل مع تحديث المزيد من المطارات لأنظمة الملاحة والهبوط.

تقسيمات السوق:

حسب المنصة

- الجناح الثابت

- الجناح الدوار

حسب التركيب

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق المستقبلات متعددة الأوضاع بمشاركة قوية من الشركات الرائدة في مجال الطيران والفضاء مثل كولينز أيروسبيس، إندرا سيستيماس، ساب إيه بي، جارمين المحدودة، بي إيه إي سيستمز، ليوناردو إس بي إيه، سيستمز إنترفيس (فريكوينتيس)، هانيويل إنترناشيونال إنك، إنتلكان تكنوسيستمز إنك، وشركة ديري. تتنافس هذه الشركات المصنعة من خلال مستقبلات GNSS المتقدمة، وأنظمة الهبوط المتكاملة، وحلول الملاحة عالية الموثوقية المصممة للطيران التجاري والدفاعي. يركز اللاعبون في السوق على تحسين الدقة، وتقليل وزن النظام، وتعزيز التوافق مع الأنظمة المتعددة لتلبية المتطلبات التنظيمية والسلامة المتطورة. تدعم الشراكات الاستراتيجية مع مصنعي الطائرات، والاستثمارات في تكامل قمرة القيادة الرقمية، والعقود الحكومية طويلة الأجل مواقعهم في السوق. توسع العديد من الشركات محافظها من خلال الترقيات المدفوعة بالبرمجيات، والتوافق مع تعزيزات الأقمار الصناعية، والتصاميم المعيارية التي تناسب برامج الإنتاج الجديدة والتعديل. الطلب المستمر على تكنولوجيا الملاحة المتقدمة والاعتماد المتزايد على أنظمة الهبوط القائمة على الأقمار الصناعية يزيد من حدة المنافسة بين هؤلاء الموردين العالميين الراسخين.

تحليل اللاعبين الرئيسيين

- كولينز أيروسبيس

- إندرا سيستمز

- ساب إيه بي

- جارمين المحدودة

- بي إيه إي سيستمز

- ليوناردو إس.بي.إيه

- سيستمز إنترفيس (فريكوينتيس)

- هانيويل إنترناشونال إنك.

- إنتلكان تكنوسيستمز إنك.

- شركة ديري &

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في سبتمبر 2025، حصلت ساب على عقد لتوريد أنظمة رادار جيراف 4A (مع الخدمات المرتبطة) لدولة في أمريكا اللاتينية، وهو أول عقد لجيراف 4A في تلك المنطقة.

- في ديسمبر 2024، قامت إندرا بتشكيل مشروع مشترك مع مجموعة إيدج يسمى PULSE لتصميم وتصنيع أنظمة الرادار (الجو، البر، البحر)، وهي خطوة يمكن أن تؤثر على الطلب على تقنيات الرادار متعددة الأوضاع والمستقبلات على مستوى العالم.

- في ديسمبر 2024، حصلت ساب على عقد بقيمة حوالي 48 مليون دولار أمريكي من بي إيه إي سيستمز نيابة عن القوات الجوية الأمريكية في أوروبا (USAFE) لتوريد وحدات متعددة من نظام الرادار ثلاثي الأبعاد متعدد الوظائف جيراف 4A. من المقرر أن تبدأ عمليات التسليم في عام 2027.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المنصة، الملاءمة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المستقبلات متعددة الأوضاع مع توسع شركات الطيران في الأساطيل وتحديث أجهزة الطيران.

- سيزداد اعتماد أنظمة الهبوط القائمة على الأقمار الصناعية، مما يحسن الدقة ويقلل الاعتماد على الأنظمة الأرضية.

- ستواصل برامج الطيران الدفاعي دمج مستقبلات الملاحة المتقدمة لتحقيق دقة المهام.

- ستنمو أنشطة التحديث مع قيام المشغلين بترقية الطائرات القديمة لتلبية المعايير الجديدة للملاحة.

- سيتوسع التكامل مع أنظمة قمرة القيادة الرقمية، مما يدعم متطلبات إدارة الحركة الجوية المستقبلية.

- ستظهر منطقة آسيا والمحيط الهادئ أسرع نمو بسبب الإضافات الكبيرة للأساطيل وترقيات المطارات.

- سيركز المصنعون على قدرة متعددة الكوكبات لتعزيز الدقة والموثوقية.

- ستتعزز الشراكات بين الشركات المصنعة الأصلية وموردي أجهزة الطيران لدعم الإنتاج طويل الأجل.

- سيسرع الدفع التنظيمي للملاحة القائمة على الأداء من ترقيات الأنظمة على مستوى العالم.

- ستزيد الاستثمارات في أنظمة الملاحة المقاومة لتحسين الحماية ضد اضطرابات الإشارة.