نظرة عامة على السوق

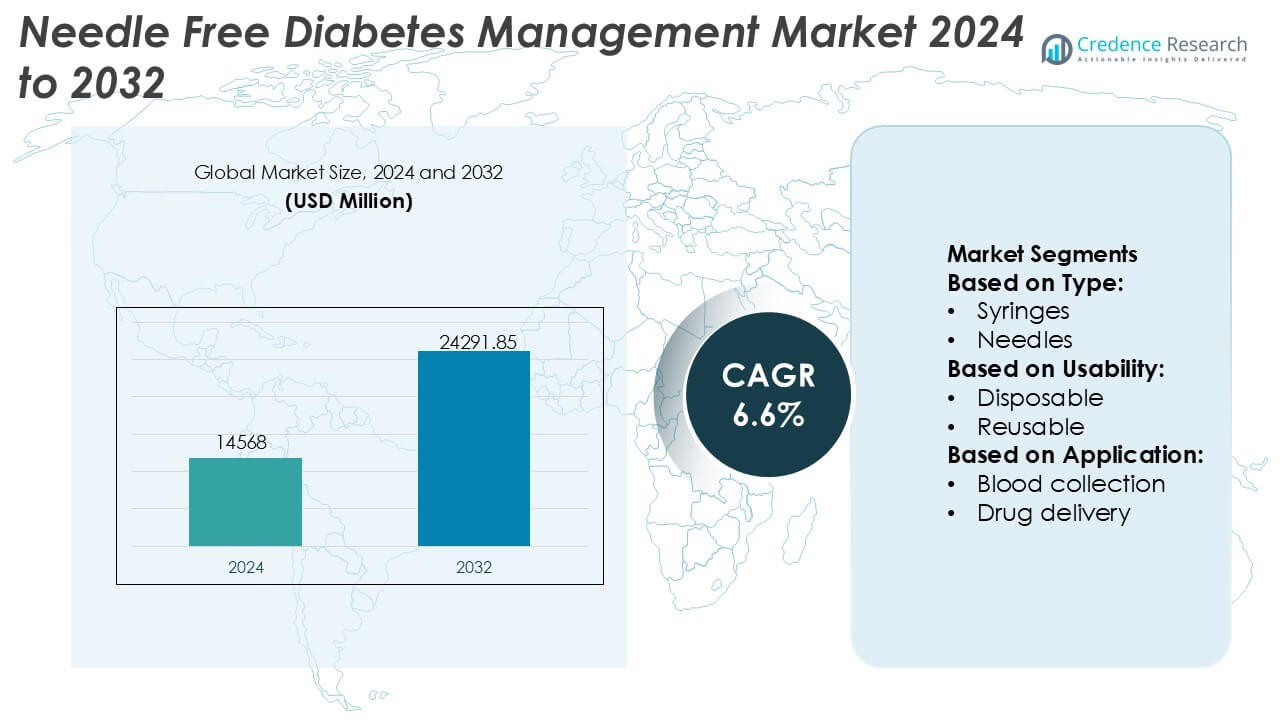

تم تقدير حجم سوق إدارة مرض السكري بدون إبر بقيمة 14568 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24291.85 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق إدارة مرض السكري بدون إبر 2024 |

14568 مليون دولار أمريكي |

| سوق إدارة مرض السكري بدون إبر، معدل النمو السنوي المركب |

6.6% |

| حجم سوق إدارة مرض السكري بدون إبر 2032 |

24291.85 مليون دولار أمريكي |

يقود سوق إدارة مرض السكري بدون إبر مقدمو التكنولوجيا الطبية الراسخون ومصنعو الأجهزة المتخصصون الذين يتنافسون من خلال الابتكار والموثوقية السريرية والتصميم الذي يركز على المريض. يركز اللاعبون الرئيسيون على أنظمة توصيل الأدوية المتقدمة بدون إبر، ومراقبة الجلوكوز غير الغازية، والتكامل مع منصات الصحة الرقمية لتحسين الالتزام بالعلاج والنتائج. يدعم الاستثمار القوي في البحث والامتثال التنظيمي والتوزيع العالمي الوضع التنافسي. إقليمياً، تقود أمريكا الشمالية السوق بحصة تبلغ 38% بالضبط، مدفوعة بانتشار مرض السكري العالي، والبنية التحتية المتقدمة للرعاية الصحية، والأطر القوية للسداد، والتبني المبكر للتقنيات التي تركز على المريض. يعزز القبول الواسع لحلول الرعاية المنزلية وأنظمة إدارة مرض السكري المتصلة القيادة الإقليمية، بينما يحافظ الابتكار المستمر في المنتجات على شدة المنافسة عبر الأسواق العالمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق إدارة مرض السكري بدون إبر بقيمة 14,568 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24,291.85 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.6% خلال فترة التوقعات.

- يعمل ارتفاع انتشار مرض السكري والطلب على حلول العلاج طويلة الأمد والخالية من الألم كمحركات رئيسية للسوق، حيث برز توصيل الأدوية بدون إبر ومراقبة الجلوكوز غير الغازية كقطاعات مهيمنة تمتلك الحصة الأكبر.

- تسلط اتجاهات السوق الضوء على التكامل المتزايد لمنصات الصحة الرقمية، وأنظمة المراقبة المتصلة، والأجهزة المتوافقة مع الرعاية المنزلية التي تدعم الرعاية الشخصية وتحسن التزام المرضى.

- تظل البيئة التنافسية قوية، بقيادة مقدمي التكنولوجيا الطبية الراسخين الذين يركزون على الابتكار والتحقق السريري والامتثال التنظيمي واستراتيجيات التوزيع العالمية.

- إقليمياً، تقود أمريكا الشمالية بحصة سوقية تبلغ 38% بالضبط، مدعومة بالبنية التحتية المتقدمة للرعاية الصحية والسداد المواتي والتبني المبكر لتقنيات إدارة مرض السكري التي تركز على المريض.

تحليل تجزئة السوق:

حسب النوع

في سوق إدارة مرض السكري بدون إبر، يظل قطاع الإبر هو القطاع الفرعي المسيطر، حيث يمثل حصة سوقية تقدر بـ 58٪. يعكس هذا الهيمنة القاعدة المثبتة على نطاق واسع لأنظمة توصيل الأنسولين التقليدية وأجهزة أخذ العينات الدموية، خاصة في المستشفيات وإعدادات الرعاية المنزلية. تواصل الإبر الاستفادة من الألفة السريرية الراسخة، وتكاليف الوحدات المنخفضة، والتوافق الواسع مع أقلام الأنسولين والمحاقن الحالية. ومع ذلك، فإن البدائل الخالية من المحاقن والإبر تكتسب اهتمامًا بسبب تقليل الألم وتحسين راحة المريض، إلا أن الانتشار لا يزال محدودًا بسبب تكاليف الأجهزة الأعلى ومتطلبات التحقق التنظيمي.

- على سبيل المثال، تقوم شركة B. Braun (أو embecta) من خلال محفظتها من الأجهزة الطبية بتصنيع إبر توصيل الأنسولين المصممة بمقاييس فائقة الدقة مثل 31G بأطوال تصل إلى 4 مم، مصممة لتقليل قوة الإدخال مع الحفاظ على دقة الجرعة.

حسب سهولة الاستخدام

من حيث سهولة الاستخدام، تقود الأنظمة القابلة للتصرف السوق بحصة تقارب 63٪، مدفوعة بالطلب القوي على مكافحة العدوى والراحة والامتثال التنظيمي. تقلل المكونات والإكسسوارات الخالية من الإبر القابلة للتصرف من مخاطر التلوث المتبادل وتلغي الحاجة إلى التعقيم، مما يجعلها مفضلة في المستشفيات والعيادات والرعاية المنزلية لمرضى السكري. يدعم زيادة الوعي بالنظافة، خاصة بين مرضى السكري الذين يعانون من ضعف المناعة، التبني. تجذب الأنظمة القابلة لإعادة الاستخدام اهتمامًا من أجل الكفاءة الاقتصادية على المدى الطويل، لكن المخاوف حول بروتوكولات التنظيف والمتانة والامتثال تحد من الانتشار الأوسع مقارنة بالحلول ذات الاستخدام الواحد.

- على سبيل المثال، قامت شركة Medtronic بتحسين سهولة استخدام مستهلكات رعاية مرضى السكري القابلة للتصرف مع نظام MiniMed™ 780G ومستشعر CGM القابل للتصرف Simplera Sync™ المتوافق، والذي يدمج مستشعرًا للاستخدام الواحد يمكن تطبيقه في أقل من 10 ثوانٍ ويتفاعل مع خوارزميات توصيل الأنسولين الآلية التي تعدل توصيل الأنسولين كل 5 دقائق بناءً على قراءات الجلوكوز في الوقت الفعلي، وهي تردد مشتق مباشرة من مواصفات الجهاز ووصف المنتج السريري.

حسب التطبيق

من حيث التطبيق، يمثل توصيل الأنسولين القطاع الفرعي المسيطر، حيث يحتفظ بحصة سوقية تقارب 47٪. ينبع هذا القيادة من العدد الكبير من مرضى السكري العالميين الذين يحتاجون إلى جرعات الأنسولين المتكررة والطلب المتزايد على طرق توصيل أقل ألمًا وخالية من القلق. تدعم الأجهزة الخالية من الإبر للأنسولين تحسين الالتزام، خاصة بين المرضى الأطفال وكبار السن. يتبع جمع الدم وتوصيل الأدوية كقطاعات ثانوية، بينما تظهر التطعيمات والتطبيقات الأخرى توسعًا ثابتًا مع اكتساب المنصات الخالية من الإبر التحقق للاستخدام العلاجي الأوسع خارج إدارة الجلوكوز والأنسولين الروتينية.

محركات النمو الرئيسية

ارتفاع انتشار مرض السكري والحاجة إلى العلاج طويل الأمد

يستمر الارتفاع العالمي في انتشار مرض السكري في توسيع مجموعة المرضى الذين يحتاجون إلى إدارة الأنسولين والجلوكوز مدى الحياة. تعالج الحلول الخالية من الإبر الألم والقلق وتحديات الالتزام المرتبطة بالحقن المتكررة واختبارات وخز الأصابع. تحسن هذه الأنظمة راحة المريض وتقلل من المضاعفات المتعلقة بالحقن، مما يدعم الامتثال المستمر للعلاج. يفضل مقدمو الرعاية الصحية بشكل متزايد البدائل التي تعزز جودة الحياة مع الحفاظ على الفعالية السريرية. هذا الطلب المستمر على حلول رعاية مرضى السكري التي تركز على المريض يسرع مباشرة من تبني تقنيات إدارة مرض السكري بدون إبر.

- على سبيل المثال، تقوم شركة هيلجنبرج بتصنيع الشعيرات الزجاجية والأنابيب الدقيقة بأقطار داخلية تصل إلى 0.1 مم، وتفاوت في الطول أقل من ±0.02 مم، ودقة حجمية مناسبة للجرعات وأخذ العينات على مستوى الميكرولتر. تتوافق مكوناتها مع معايير ISO 11040 و ISO 3585 وتتحمل الأحمال الحرارية التي تزيد عن 500 درجة مئوية أثناء التشكيل والتعقيم، مما يتيح دمجها بشكل موثوق في أنظمة إدارة السكري عالية التردد الموثقة في أوراق البيانات الفنية للشركة.

التركيز المتزايد على راحة المريض، السلامة، والالتزام

يتحول تفضيل المرضى نحو طرق إدارة السكري غير الغازية والحد الأدنى من التدخل. تقلل الأجهزة الخالية من الإبر من إصابات الوخز بالإبر، ومخاطر التلوث المتبادل، والنفايات البيولوجية، مما يتماشى مع أولويات السلامة في كل من الرعاية المنزلية والإعدادات السريرية. يعزز تحسين الراحة من انتظام تناول الأنسولين ومراقبة الجلوكوز، مما يؤدي إلى تحكم أفضل في نسبة السكر في الدم. يركز المصنعون على التصميم المريح، وسهولة الاستخدام، وقابلية النقل، مما يعزز القبول بين المرضى المسنين والفئات العمرية الصغيرة، مما يدفع النمو المستدام للسوق.

- على سبيل المثال، قامت شركة نوفو نورديسك A/S بتضمين التكنولوجيا الذكية في أقلام الأنسولين القابلة لإعادة الاستخدام NovoPen® 6 و NovoPen Echo® Plus، والتي تسجل تلقائيًا وتخزن ما يصل إلى 800 جرعة أنسولين سابقة بما في ذلك الوقت والتاريخ والوحدات المحقونة لمساعدة المرضى والأطباء في تحليل تاريخ الجرعات وتحسين خطط العلاج، وهي ميزة موثقة في مواصفات الأجهزة على صفحات منتجات الشركة.

التطورات التكنولوجية في أنظمة توصيل الأدوية والمراقبة

تعزز الابتكارات المستمرة في الحقن النفاثة، والتوصيل عبر الجلد، واللاصقات الدقيقة، ومراقبة الجلوكوز المستندة إلى المستشعرات من أداء الحلول الخالية من الإبر. تحسن دقة الجرعة، وسرعة امتصاص الدواء، والاتصال الرقمي المتكامل من النتائج السريرية ومشاركة المرضى. تتيح التطورات في التكنولوجيا القابلة للارتداء ومنصات المراقبة الذكية تتبع البيانات في الوقت الفعلي وتعديلات العلاج الشخصية. تزيد هذه التحسينات التكنولوجية من ثقة الأطباء وتوسع التطبيقات السريرية، مما يسرع من التسويق والتبني عبر إعدادات رعاية مرضى السكري.

الاتجاهات والفرص الرئيسية

دمج الصحة الرقمية ومنصات الرعاية المتصلة

تدمج أنظمة إدارة السكري الخالية من الإبر بشكل متزايد مع التطبيقات المحمولة، ومنصات السحابة، وأدوات المراقبة عن بعد. تتيح الأجهزة المتصلة تتبع الجلوكوز في الوقت الفعلي، ورؤى توصيل الأنسولين الآلي، ومشاركة البيانات مع المهنيين الصحيين. يدعم هذا الاتجاه خطط العلاج الشخصية وإدارة المرض الاستباقية. يخلق تقارب التوصيل الخالي من الإبر مع العلاجات الرقمية فرصًا للخدمات ذات القيمة المضافة، ونماذج الاشتراك، وحلول مشاركة المرضى طويلة الأجل.

- على سبيل المثال، أظهرت شركة بوسطن ساينتيفيك قدرة كبيرة على الرعاية المتصلة من خلال نظام إدارة المرضى LATITUDE™ NXT، وهو منصة مراقبة عن بعد قائمة على السحابة موثقة من قبل الشركة لدعم أكثر من 2 مليون جهاز مزروع في جميع أنحاء العالم ومعالجة مليارات نقاط البيانات سنويًا.

التوسع في تطبيقات الرعاية المنزلية والإدارة الذاتية

يخلق التحول نحو إدارة السكري المنزلية فرصًا قوية للأجهزة الخالية من الإبر المصممة للإدارة الذاتية. تدعم الأنظمة المدمجة وسهلة الاستخدام إدارة المرض بشكل مستقل مع تقليل الاعتماد على الزيارات السريرية. يتماشى هذا الاتجاه مع استراتيجيات اللامركزية في الرعاية الصحية واحتواء التكاليف. تشجع برامج التوعية المتزايدة ومبادرات تعليم المرضى على التبني، خاصة بين المرضى الذين تم تشخيصهم حديثًا والذين يبحثون عن خيارات علاج مريحة وأقل تخويفًا.

- على سبيل المثال، قامت شركة ICU Medical, Inc. (Smiths Medical, Inc.) بتطوير تقنيات التسريب الآمنة والخالية من الإبر المجهزة للرعاية المنزلية من خلال منتجات مثل موصلات MicroClave™ وNanoClave™ الخالية من الإبر، والتي تم التحقق من صلاحيتها للاستخدام المستمر لمدة تصل إلى 7 أيام، وتدعم معدلات تدفق تتجاوز 300 مل/دقيقة، وتتحمل مئات دورات الوصول دون تسرب أو ارتجاع.

الفرص الناشئة في رعاية الأطفال وكبار السن

يبقى القلق من الإبر مرتفعًا بين الأطفال والمرضى المسنين المصابين بالسكري، مما يخلق فرصًا مستهدفة للحلول الخالية من الإبر. الأجهزة المصممة للبشرة الحساسة، وتقليل تعقيد التعامل، وبروتوكولات الجرعات المبسطة تلبي الاحتياجات غير الملباة في هذه الفئات. يوصي مقدمو الرعاية الصحية بشكل متزايد بالخيارات الخالية من الإبر لتحسين الالتزام وتقليل مقاومة العلاج، مما يضع هذه القطاعات كمجالات نمو ذات إمكانات عالية.

التحديات الرئيسية

ارتفاع تكاليف الأجهزة وقيود السداد

غالبًا ما تنطوي أجهزة إدارة السكري الخالية من الإبر على تكاليف أولية أعلى مقارنة بالإبر والمحاقن التقليدية. تقييد التغطية السداد في العديد من أنظمة الرعاية الصحية يحد من القدرة على تحمل التكاليف، خاصة في الأسواق الحساسة للسعر. قد تؤدي مخاوف التكلفة إلى تباطؤ التبني بين المرضى الأفراد ومقدمي الرعاية الصحية الأصغر. يواجه المصنعون ضغوطًا لتحقيق التوازن بين الابتكار وتحسين التكلفة مع إثبات الفوائد الاقتصادية طويلة الأجل للدافعين وصانعي السياسات.

قبول سريري وحواجز التوحيد

على الرغم من التقدم التكنولوجي، فإن التباين في كفاءة توصيل الدواء وبيانات السريرية طويلة الأجل المحدودة لبعض التقنيات الخالية من الإبر يخلق ترددًا بين الأطباء. يبقى توحيد دقة الجرعات، والمسارات التنظيمية، والإرشادات السريرية غير متسق عبر المناطق. يتطلب التغلب على هذه الحواجز تحقيق التحقق السريري القوي، وتثقيف الأطباء، والتوافق التنظيمي. بدون معايير واضحة، قد يظل التبني غير متساوٍ عبر أنظمة الرعاية الصحية والممارسات السريرية.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق إدارة السكري الخالية من الإبر بحصة سوقية تقدر بـ 38% ، مدفوعة بانتشار السكري العالي، وبنية تحتية متقدمة للرعاية الصحية، واعتماد مبكر للتقنيات المتمحورة حول المريض. يسرع الوعي القوي بالبدائل الخالية من الإبر، إلى جانب الدعم التنظيمي المواتي لأنظمة توصيل الدواء ومراقبة الجلوكوز المبتكرة، من اختراق السوق. تستفيد المنطقة من أطر سداد قوية، والاستخدام الواسع للأجهزة المنزلية، والحضور القوي للمصنعين المدفوعين بالتكنولوجيا. يعزز الاعتماد العالي على منصات الصحة الرقمية وحلول إدارة السكري المتصلة من موقع القيادة في أمريكا الشمالية.

أوروبا

تمثل أوروبا حوالي 27% من الحصة السوقية العالمية، مدعومة بأنظمة رعاية صحية راسخة وتركيز قوي على سلامة وراحة المرضى. يتماشى الاعتماد المتزايد على حلول إدارة السكري غير الغازية مع الجهود الإقليمية لتقليل إصابات الوخز بالإبر والنفايات الطبية. تساهم برامج إدارة الأمراض المزمنة المدعومة من الحكومة والقبول المتزايد للرعاية المنزلية في الطلب المستقر. تدعم البلدان التي تتمتع بوعي عالٍ بالسكري وإشراف تنظيمي قوي التحقق السريري والتوحيد، مما يدعم التبني المتسق للتقنيات الخالية من الإبر عبر المستشفيات والإعدادات الخارجية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تقدر بحوالي 25% وتعتبر السوق الإقليمية الأسرع نموًا بسبب التوسع السريع في عدد السكان المصابين بالسكري وتحسن الوصول إلى الرعاية الصحية. يؤدي ارتفاع التحضر وتغير أنماط الحياة وزيادة برامج الفحص إلى زيادة الطلب على حلول إدارة السكري المريحة والأقل ألمًا. تستثمر الحكومات ومقدمو الرعاية الصحية الخاصون بشكل متزايد في التقنيات الطبية المتقدمة لمعالجة أعباء الأمراض المزمنة. يخلق نمو الطبقات المتوسطة، وتوسع الاعتماد على الرعاية المنزلية، وزيادة الوعي بالأجهزة الملائمة للمرضى فرصًا قوية طويلة الأجل لحلول إدارة السكري بدون إبر.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 6% من الحصة السوقية العالمية، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وزيادة الوعي بالسكري. تشجع المبادرات الصحية العامة التي تركز على إدارة الأمراض المزمنة على تبني أساليب علاج مبتكرة، بما في ذلك الخيارات بدون إبر. ومع ذلك، يظل نمو السوق معتدلاً بسبب الحساسية للتكلفة وتغطية السداد المحدودة في عدة دول. يؤدي توسع شبكات الرعاية الصحية الخاصة وزيادة الطلب على إدارة السكري في المنزل إلى دعم التبني المستمر، خاصة في المراكز الحضرية التي تتمتع بوصول أفضل إلى الأجهزة الطبية المتقدمة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة السوقية، ويقود النمو فيها ارتفاع انتشار السكري وزيادة الاستثمارات في الرعاية الصحية. تقود دول الخليج التبني الإقليمي بسبب الإنفاق العالي على الرعاية الصحية، والمبادرات الحكومية القوية، وزيادة الوعي بتقنيات رعاية السكري المتقدمة. في المقابل، يظل التبني في أجزاء من أفريقيا محدودًا بسبب القدرة على تحمل التكاليف وقيود البنية التحتية. يساهم التركيز المتزايد على الرعاية الوقائية، والتوسع التدريجي في خدمات الرعاية المنزلية، وتحسين الوصول إلى التقنيات الطبية في دعم التطور المعتدل ولكن المستمر للسوق.

تقسيمات السوق:

حسب النوع:

حسب الاستخدام:

- قابلة للتصرف

- قابلة لإعادة الاستخدام

حسب التطبيق:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل شركات سوق إدارة مرض السكري بدون إبر مثل Fresenius SE & Co. KGaA، Medtronic، Hilgenberg GmbH، Novo Nordisk A/S، Boston Scientific Corporation، ICU Medical, Inc. (Smiths Medical, Inc.)، Thermo Fisher Scientific Inc.، Ethicon (Johnson & Johnson Services, Inc.)، BD، وStryker. يتميز سوق إدارة مرض السكري بدون إبر بمشهد تنافسي يتمثل في الابتكار التكنولوجي السريع، تمايز المنتجات، والتركيز القوي على رعاية المرضى. يتنافس المشاركون في السوق على دقة الأجهزة، السلامة، سهولة الاستخدام، والتكامل مع منصات الصحة الرقمية التي تدعم إدارة مرض السكري الشخصية. تدفع التطورات المستمرة في توصيل الأدوية بدون إبر ومراقبة الجلوكوز غير الغازية المنافسة، بينما تظل الامتثال التنظيمي والتحقق السريري عوامل نجاح حاسمة. تركز الشركات على توسيع الحلول المتوافقة مع الرعاية المنزلية، تحسين التزام المرضى، وتقليل التكلفة الإجمالية للملكية. تزيد المبادرات الاستراتيجية مثل التعاون البحثي، توسيع خط الإنتاج، والدخول إلى الأسواق الناشئة من حدة المنافسة. يفضل المشهد اللاعبين الذين يمكنهم تقديم أداء موثوق، إنتاج قابل للتوسع، واتصال سلس ضمن أنظمة رعاية مرضى السكري المتطورة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- فريزينيوس إس إي وشركاه كيه جي إيه إيه

- مدترونيك

- هيلجينبيرج جي إم بي إتش

- نوفو نورديسك إيه/إس

- شركة بوسطن العلمية

- آي سي يو ميديكال، إنك. (سميثس ميديكال، إنك.)

- ثيرمو فيشر العلمية إنك.

- إثيكون (جونسون آند جونسون سيرفيسز، إنك.)

- بي دي

- سترايكر

التطورات الأخيرة

- في يونيو 2025، افتتحت فيديكس والمعهد الهندي للتكنولوجيا بومباي مركز IITB-FedEx للوجستيات المتقدمة والتحليلات المركزة (FedEx ALFA) لتعزيز ريادة الأعمال الطلابية، وتطوير حلول سلسلة التوريد المبتكرة باستخدام البيانات، وتعزيز حل المشكلات الواقعية للمواهب المستقبلية، بما يتماشى مع الأهداف لتحقيق مستقبل لوجستي أكثر ذكاءً واستدامة في الهند.

- في مايو 2025، أعلنت شركة ThingsRecon، المتخصصة في اكتشاف الأصول الرقمية وإدارة سطح الهجوم لسلسلة التوريد (EASM)، عن إطلاق كبير يشمل منتج اكتشاف سلسلة التوريد الجديد وبرنامج شراكة استراتيجي موسع لتعزيز الرؤية في التعرضات الرقمية المخفية داخل الشبكات المؤسسية الممتدة والمخاطر الطرفية، بهدف ربط الثغرات التقنية بالمخاطر التجارية الحقيقية.

- في نوفمبر 2024، أعلنت شركة مدترونيك بي إل سي عن موافقة إدارة الغذاء والدواء الأمريكية على تطبيق InPen الخاص بها، والذي يتضمن الآن ميزة اكتشاف الجرعة الفائتة للوجبات. يمهد هذا التقدم الطريق لإطلاق نظام MDI الذكي القادم، والذي سيتم دمجه مع جهاز مراقبة الجلوكوز المستمر Simplera (CGM).

- في يناير 2024، أعلنت شركة أبوت وشركة تاندم ديابيتيس كير، إنك. أن مضخة الأنسولين t:slim X2 بتقنية Control-IQ أصبحت الآن متكاملة مع مستشعر FreeStyle Libre 2 Plus من أبوت، مما يوفر للمستخدمين في الولايات المتحدة فوائد نظام الحلقة المغلقة الهجين الذي يساعد في إدارة ومنع مستويات السكر المرتفعة والمنخفضة في الدم.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، والاستخدام، والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستحظى التقنيات الخالية من الإبر بقبول أوسع مع إعطاء أنظمة الرعاية الصحية الأولوية لراحة المرضى والالتزام بالعلاج على المدى الطويل.

- سيؤدي الابتكار المستمر إلى تحسين دقة الجرعات، والموثوقية، والاتساق في أنظمة توصيل الأدوية الخالية من الإبر.

- سيدعم التكامل مع منصات الصحة الرقمية إدارة مرض السكري الشخصية وقدرات المراقبة عن بُعد.

- سيزداد اعتماد الرعاية المنزلية مع دعم الأجهزة الخالية من الإبر المدمجة وسهلة الاستخدام للإدارة الذاتية.

- ستدفع قطاعات المرضى الأطفال وكبار السن الطلب بسبب تقليل القلق من الإبر وتحسين سهولة الاستخدام.

- سيؤدي وضوح التنظيم والتحقق السريري إلى دعم قبول أوسع من الأطباء وتوحيد المعايير.

- ستقدم الاقتصادات الناشئة فرص نمو قوية مع زيادة الوعي بمرض السكري والوصول إلى الرعاية الصحية.

- سيركز المصنعون على تحسين التكلفة لتحسين القدرة على تحمل التكاليف وتوسيع نطاق السوق.

- ستسرع الشراكات الاستراتيجية من تطوير المنتجات والتوسع الجغرافي.

- ستشجع اعتبارات الاستدامة على اعتماد حلول تقلل من نفايات الأدوات الحادة ومخاطر النفايات البيولوجية.