نظرة عامة على السوق

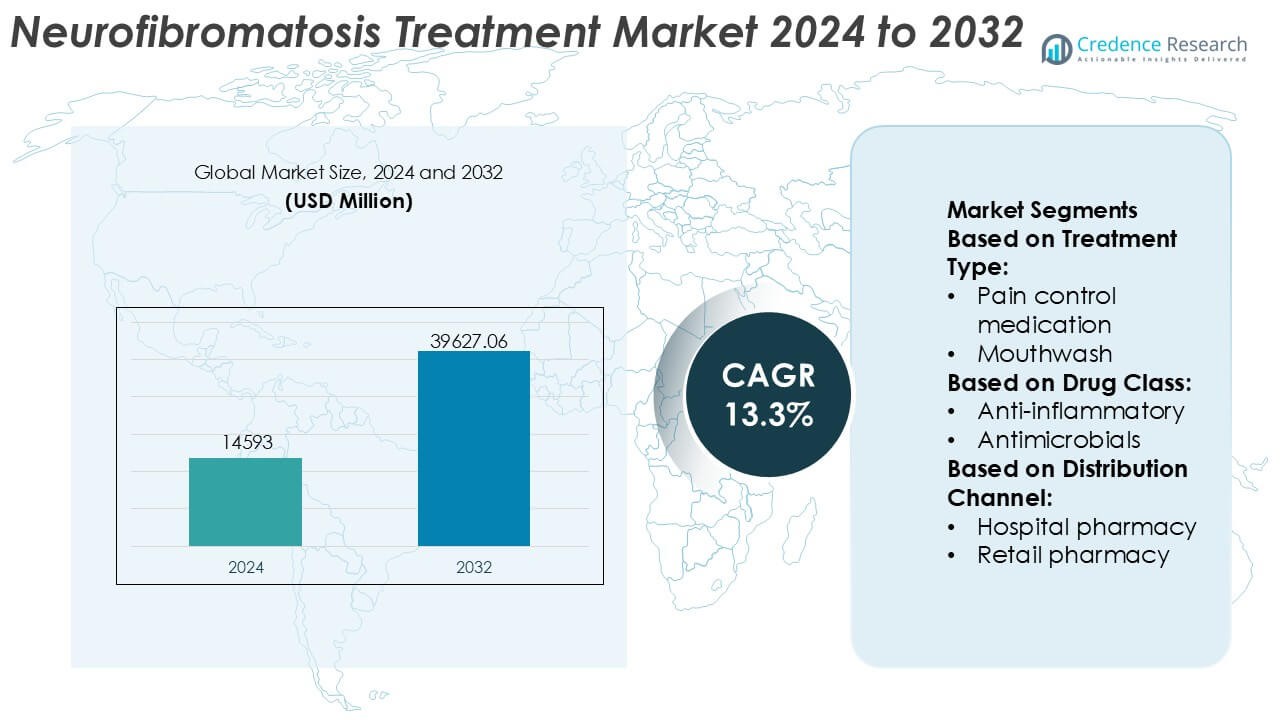

تم تقييم حجم سوق علاج الورم العصبي الليفي بمبلغ 14593 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 39627.06 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج الورم العصبي الليفي 2024 |

14593 مليون دولار أمريكي |

| سوق علاج الورم العصبي الليفي، معدل النمو السنوي المركب |

13.3% |

| حجم سوق علاج الورم العصبي الليفي 2032 |

39627.06 مليون دولار أمريكي |

يتشكل سوق علاج الورم العصبي الليفي بواسطة مجموعة مركزة من مقدمي الأدوية والعلاجات المتخصصة الذين يتنافسون من خلال تطوير الأدوية المستهدفة، وخبرة في الأمراض النادرة، وخطوط إمداد سريرية قوية. يركز اللاعبون الرائدون على تعزيز العلاجات الدقيقة، وتوسيع المؤشرات المعتمدة، وتعزيز الأدلة بعد الموافقة لدعم التبني طويل الأمد. تعزز التعاونات الاستراتيجية مع المؤسسات البحثية ومنظمات دعم المرضى من الموقف التنافسي وتسرع الابتكار. إقليمياً، تهيمن أمريكا الشمالية على السوق بحصة دقيقة تبلغ 41%، مدعومة ببنية تحتية صحية متقدمة، واعتماد مبكر للعلاجات الجديدة، وأنظمة تعويض قوية، ووعي مرتفع بالمرض. يعزز الدعم التنظيمي القوي للأمراض النادرة والتركيز العالي لمراكز العلاج المتخصصة من قيادة المنطقة. بشكل عام، يتركز التنافس على التمايز السريري، والتنفيذ التنظيمي، والاستثمار المستمر في إدارة الاضطرابات الجينية النادرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق علاج الورم العصبي الليفي بمبلغ 14,593 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 39,627.06 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 13.3%، مدفوعًا بزيادة معدلات التشخيص وتزايد توفر العلاجات المستهدفة.

- يُعزى نمو السوق بشكل رئيسي إلى التقدم في الطب الدقيق، واعتماد أوسع لمثبطات MEK، والحوافز التنظيمية القوية للأدوية اليتيمة التي تعالج الاضطرابات الجينية النادرة.

- تشمل الاتجاهات الرئيسية في السوق توسيع خطوط الإمداد السريرية، وزيادة استخدام الاختبارات الجينية للتشخيص المبكر، والاعتماد المتزايد على الأدلة الواقعية لدعم نتائج العلاج طويلة الأمد.

- يبقى المشهد التنافسي مركزًا، حيث يركز اللاعبون الراسخون على توسيع المؤشرات، وإدارة دورة الحياة، والتعاونات الاستراتيجية لتعزيز التمايز السريري والوصول العالمي.

- إقليمياً، تقود أمريكا الشمالية بحصة سوقية دقيقة تبلغ 41%، مدعومة ببنية تحتية صحية متقدمة، بينما تمثل العلاجات الدوائية المستهدفة القطاع العلاجي المهيمن بسبب الفعالية المتفوقة وتفضيل المتخصصين.

تحليل تجزئة السوق:

حسب نوع العلاج

حسب نوع العلاج، تمثل أدوية التحكم في الألم الجزء الفرعي المهيمن في سوق علاج الورم العصبي الليفي، حيث تستحوذ على حصة سوقية تقدر بـ 48-52%، مدفوعة بالانتشار العالي للألم العصبي المزمن والانزعاج المرتبط بالأورام بين المرضى. يعتمد الأطباء على المسكنات ومضادات الاختلاج والعلاجات المساعدة للألم لإدارة الأعراض طويلة الأمد وتحسين جودة الحياة. تحتل تركيبات غسول الفم حصة أصغر ولكنها ذات صلة بسبب دورها في إدارة الآفات الفموية والمضاعفات المخاطية، خاصة في الحالات المتقدمة. تكمل أنواع العلاج الأخرى، بما في ذلك العلاجات الداعمة والخاصة بالأعراض، استراتيجيات إدارة الألم الأساسية عبر إعدادات الرعاية.

- على سبيل المثال، تدعم شركة ألما ليزرز إدارة الأعراض المساعدة غير الدوائية من خلال منصاتها الليزرية CO₂ وEr:YAG المستخدمة لتقليل الورم العصبي الليفي الجلدي، حيث تعمل عند طول موجي 10,600 نانومتر لـ CO₂ و2,940 نانومتر لـ Er:YAG، مع قياس مدة النبضات بالميكروثانية وتوصيل الطاقة بالقياس بالجول لكل نبضة، مما يتيح استئصال الآفات بدقة مع عمق حراري محكم لتحسين راحة المريض ونتائج التعافي.

حسب فئة الدواء

حسب فئة الدواء، تهيمن الأدوية المضادة للأورام على الجزء بحصة سوقية تقدر بـ 34-38%، مما يعكس دورها الحاسم في إدارة نمو الأورام المرتبطة بالورم العصبي الليفي، خاصة الأورام العصبية الضفوية. تشكل العلاجات المستهدفة وعوامل العلاج الكيميائي العمود الفقري للعلاج المعدل للمرض، مدعومة بتبني سريري متزايد. تحافظ الأدوية المضادة للالتهابات على طلب ثابت لتخفيف الأعراض المتعلقة بالالتهاب والألم، بينما تعالج المضادات الحيوية ومضادات الفطريات والمضادات الحيوية العدوى الثانوية والمضاعفات المرتبطة بالعلاج. تساهم فئات الأدوية الأخرى، بما في ذلك العوامل العصبية المساعدة والداعمة، في نظم العلاج الشاملة متعددة الأدوية.

- على سبيل المثال، قامت شركة صن للصناعات الدوائية المحدودة بتطوير محفظتها في علم الأورام من خلال تسويق أقراص إيفيروليموس (الاسم التجاري العام لأفينيتور) بتركيزات 2.5 ملغ، 5 ملغ، و10 ملغ. بينما كانت هذه المنتجات تاريخياً مرتبطة بمرفق التصنيع الخاص بها في هالول بولاية غوجارات.

حسب قناة التوزيع

حسب قناة التوزيع، تتصدر صيدليات المستشفيات السوق بحصة تقدر بـ 42-46%، مدعومة بالطبيعة المعقدة لعلاج الورم العصبي الليفي، والمشاركة المتكررة للمتخصصين، والحاجة إلى صرف الأدوية ذات التكلفة العالية أو الأدوية المتخصصة بشكل محكم. كما تعمل المستشفيات كمراكز رئيسية للتشخيص، ورعاية الأورام، وإدارة المرض على المدى الطويل. تليها الصيدليات التجارية، مدفوعة بإعادة تعبئة الوصفات المستمرة لأدوية التحكم في الألم والأدوية الداعمة. تمثل الصيدليات الإلكترونية قناة متنامية، مدعومة بالاحتياجات العلاجية المزمنة، وراحة التوصيل إلى المنازل، وزيادة تبني منصات الوصفات الرقمية.

محركات النمو الرئيسية

زيادة انتشار الورم العصبي الليفي وتحسين التشخيص

إن الزيادة في انتشار الورم العصبي الليفي (NF)، خاصة NF1، تدفع بشكل كبير الطلب على حلول العلاج المستهدفة. لقد حسنت التطورات في الاختبارات الجينية، والتشخيصات الجزيئية، وتقنيات التصوير من التشخيص المبكر والدقيق، مما وسع مجموعة المرضى المعالجين. يدعم الوعي المتزايد بالمرض بين الأطباء والمرضى التدخل في الوقت المناسب. مع تبني أنظمة الرعاية الصحية لبروتوكولات تشخيصية موحدة، يحصل المزيد من الأفراد على رعاية دوائية وجراحية طويلة الأمد، مما يساهم مباشرة في نمو السوق المستدام عبر الأسواق الصحية المتقدمة والناشئة.

- على سبيل المثال، تدعم شركة BIOFRONTERA Inc. تقييم وعلاج الآفات المؤكدة سريريًا من خلال منصة العلاج الضوئي الديناميكي التي تجمع بين Ameluz® (جل حمض أمينوليفولينيك هيدروكلوريد 10%) مع مصباح BF-RhodoLED® XL، الذي يصدر ضوءًا أحمر ضيق النطاق عند 635 نانومتر ويوفر جرعة ضوء موحدة تبلغ 37 J/cm² خلال فترة إضاءة محكومة، وهو نظام تم التحقق منه عبر دراسات سريرية متعددة المراكز شملت أكثر من 1,200 مريض معالج، مما يمكّن من تصور الآفات بشكل متكرر وتخطيط العلاج المستهدف بناءً على استجابة الفلورة الخلوية الموثقة.

التقدم في العلاجات المستهدفة والدقيقة

يساهم التقدم السريع في العلاجات المستهدفة، بما في ذلك مثبطات MEK والأدوية المستهدفة جزيئيًا، في تسريع توسع السوق بشكل كبير. أدت الموافقات التنظيمية على العوامل الجديدة التي تعالج نمو الأورام وإدارة الأعراض إلى تغيير نماذج العلاج بعيدًا عن النهج الجراحي البحت. توفر هذه العلاجات فعالية محسنة، وتقليل السمية الجهازية، وتحسين نتائج جودة الحياة. تستمر التجارب السريرية الجارية التي تستكشف العلاجات الجينية والموجهة للمسارات في تعزيز خط إنتاج المنتجات، مما يجذب الاستثمارات الصيدلانية ويوسع الخيارات العلاجية لمرضى الورم العصبي الليفي.

- على سبيل المثال، طورت شركة AstraZeneca وMSD (المعروفة باسم Merck & Co. في الولايات المتحدة وكندا) وطرحت في الأسواق عقار selumetinib (Koselugo®)، وهو مثبط MEK1/2 يؤخذ عن طريق الفم ومتوفر في كبسولات بتركيز 10 ملغ و25 ملغ.

زيادة الإنفاق على الرعاية الصحية وتوسيع البنية التحتية للرعاية المتخصصة

يدعم ارتفاع الإنفاق العالمي على الرعاية الصحية وتوسيع مراكز الأعصاب والأورام المتخصصة اعتماد العلاجات المتقدمة للورم العصبي الليفي. يحسن الوصول المحسن إلى الرعاية متعددة التخصصات، بما في ذلك أطباء الأعصاب، وأخصائيي الوراثة، وأطباء الأورام، من استمرارية العلاج والنتائج. تشجع المبادرات الحكومية التي تدعم إدارة الأمراض النادرة وأطر السداد على تبني العلاجات. كما يحفز التمويل المتزايد لتطوير الأدوية اليتيمة الابتكار، مما يمكّن الشركات المصنعة من تلبية الاحتياجات غير الملباة في إدارة الورم العصبي الليفي.

الاتجاهات والفرص الرئيسية

توسع تطوير الأدوية اليتيمة والحوافز التنظيمية

يستفيد سوق علاج الورم العصبي الليفي من الزخم القوي في تطوير الأدوية اليتيمة. تشجع الحوافز التنظيمية مثل الموافقات السريعة، وامتداد الحصرية السوقية، والمزايا الضريبية الشركات الصيدلانية على الاستثمار في علاجات الأمراض النادرة. تقلل هذه السياسات من مخاطر التطوير مع تسريع جداول التسويق. ونتيجة لذلك، تركز الشركات بشكل متزايد على الجزيئات الصغيرة المبتكرة والبيولوجيات، مما يخلق فرص نمو كبيرة ويعزز المشهد التنافسي في علاجات الورم العصبي الليفي.

- على سبيل المثال، توفر شركة Hill Dermaceuticals, Inc. حلول وصفات طبية معتمدة من قبل إدارة الغذاء والدواء لأعراض الأمراض الجلدية المزمنة من خلال منتجات مثل Derma-Smoothe/FS®، الذي يحتوي على فلوسينولون أسيتونيد 0.01% في مركبة من زيت الفول السوداني المكرر. يتم معالجة الزيت المكرر بشكل خاص ليكون خاليًا من البروتينات المسببة للحساسية، مما يضمن الأمان للمرضى الذين يعانون من حساسية الفول السوداني.

زيادة التركيز على الحلول غير الجراحية والإدارة طويلة الأمد

يمثل الاتجاه المتزايد نحو العلاجات غير الجراحية فرصًا سوقية كبيرة. تكتسب الإدارة الدوائية طويلة الأمد، وعلاجات التحكم في الأعراض، وحلول الرعاية الداعمة زخمًا كبدائل للإجراءات الجراحية. يعكس هذا التحول تفضيل المرضى للعلاجات الأقل توغلًا وتحسين السيطرة على المرض. يدعم الاتجاه أيضًا الطلب المستمر على العلاجات، مما يزيد من تدفقات الإيرادات المتكررة لمصنعي الأدوية ويعزز النمو المستدام في السوق.

- على سبيل المثال، قامت شركة Almirall, S.A. بتطوير الابتكار غير الجراحي الذي يركز على الأمراض الجلدية من خلال منتجات مثل مرهم Klisyri® (tirbanibulin) بتركيز 10 ملغ/غ، المعبأ في أكياس للاستخدام الفردي مع نظام تطبيق محدد مرة واحدة يوميًا لمدة 5 أيام متتالية، مدعوم بآلية استهداف كيناز Src وتثبيط بلمرة التوبولين.

الفرص الناشئة في علاج الأطفال والمراحل المبكرة

يمثل علاج الورم العصبي الليفي لدى الأطفال فرصة نمو عالية، مدفوعة بالتشخيص المبكر واستراتيجيات إدارة المرض الاستباقية. تستهدف شركات الأدوية بشكل متزايد التدخلات في المراحل المبكرة لإبطاء تقدم المرض وتقليل المضاعفات طويلة الأمد. تطوير تركيبات وجرعات مناسبة للأطفال يعزز من تبني العلاج. يتماشى هذا التركيز مع الوعي المتزايد بعبء المرض مدى الحياة، مما يضع العلاجات الموجهة للأطفال كقطاع نمو رئيسي في المستقبل.

التحديات الرئيسية

التكاليف العالية للعلاج وتغطية السداد المحدودة

تشكل التكلفة العالية لعلاجات الورم العصبي الليفي المستهدفة تحديًا كبيرًا لتوسع السوق. تتطلب العديد من العلاجات المتقدمة إدارة مطولة، مما يزيد من العبء المالي على المرضى وأنظمة الرعاية الصحية. تقييد تغطية السداد في عدة مناطق يحد من الوصول، خاصة في البلدان ذات الدخل المنخفض والمتوسط. قد تبطئ هذه الحواجز المتعلقة بالتكلفة من معدلات التبني وتخلق تفاوتات في توفر العلاج، على الرغم من الطلب السريري المتزايد على العلاجات الفعالة.

حجم المرضى المحدود وقيود التجارب السريرية

يحد ندرة الورم العصبي الليفي من توفر المرضى للتجارب السريرية واسعة النطاق، مما يعقد عمليات تطوير الأدوية والموافقة التنظيمية. يمكن أن تؤخر أحجام العينات الصغيرة توليد الأدلة وتزيد من جداول التطوير. بالإضافة إلى ذلك، يعقد تباين المرض تصميم التجارب وقياس النتائج. تزيد هذه العوامل من تكاليف التطوير والمخاطر، مما قد يحد من عدد الوافدين الجدد ويبطئ الابتكار العام في سوق علاج الورم العصبي الليفي.

التحليل الإقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق علاج الورم العصبي الليفي بحصة سوقية تقدر بـ 41%، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، وأطر السداد القوية، والتبني المبكر للعلاجات المستهدفة. تستفيد المنطقة من معدل تشخيص عالٍ للورم العصبي الليفي من النوع 1 والنوع 2 بفضل الفحوصات الجينية المنتشرة والوصول إلى المتخصصين. يدعم النشاط البحثي السريري القوي والتبني السريع للعلاجات المعتمدة من إدارة الغذاء والدواء الأمريكية، بما في ذلك مثبطات MEK، الطلب المستمر على العلاج. تفضل شركات الأدوية أمريكا الشمالية لإجراء التجارب السريرية وإطلاق المنتجات الجديدة، بينما تحسن منظمات الدفاع عن المرضى الوعي بالمرض. يعزز الإنفاق العالي على الرعاية الصحية وبرامج إدارة الأمراض النادرة الراسخة من مكانة المنطقة المهيمنة.

أوروبا

تمثل أوروبا حوالي 28% من سوق علاج الورم العصبي الليفي، مدعومة بأنظمة الرعاية الصحية العامة الراسخة والتركيز المتزايد على إدارة الأمراض النادرة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب الإقليمي من خلال مراكز الأعصاب المتخصصة وشبكات الإحالة المنسقة. يسرع الدعم التنظيمي القوي في إطار أطر الأدوية اليتيمة الوصول إلى العلاجات المبتكرة. يحسن الوعي المتزايد بين الأطباء والمرضى من التشخيص المبكر والالتزام بالعلاج. ومع ذلك، تؤثر ضوابط التسعير وتفاوت السداد عبر البلدان على معدلات اختراق السوق. يعزز الاستثمار المستمر في التعاونات البحثية عبر الحدود والسجلات المركزية من دور أوروبا في تعزيز الرعاية الموحدة لمرضى الورم العصبي الليفي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 21% من حصة السوق وتعتبر القطاع الإقليمي الأسرع نمواً في سوق علاج الورم الليفي العصبي. يؤدي ارتفاع الإنفاق على الرعاية الصحية، وتحسين القدرات التشخيصية، وتوسيع الوصول إلى الرعاية المتخصصة إلى دفع النمو في الصين واليابان وكوريا الجنوبية والهند. تزداد أولوية الحكومات للأمراض النادرة من خلال السياسات الصحية الوطنية وبرامج التعويض. تدعم الأعداد الكبيرة من المرضى والبنية التحتية المتنامية للاختبارات الجينية توسع السوق. تعزز شركات الأدوية وجودها الإقليمي من خلال الشراكات مع مقدمي الرعاية الصحية المحليين. على الرغم من التقدم، لا يزال الوصول غير المتكافئ إلى العلاجات المتقدمة قائماً بين المناطق الحضرية والريفية، مما يخلق فرصاً لحلول علاجية ميسورة وزيادة الوعي.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على ما يقرب من 6% من السوق العالمية، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية والاعتراف المتزايد بالاضطرابات الجينية النادرة. تعتبر البرازيل والمكسيك مساهمين رئيسيين بسبب توسع التغطية الصحية العامة وشبكات المتخصصين المتنامية. تستمر معدلات التشخيص في التحسن من خلال الوصول الأفضل إلى التصوير والاختبارات الجينية. ومع ذلك، فإن التوافر المحدود للعلاجات المستهدفة المتقدمة وقيود التعويض تبطئ من التبني. تركز شركات الأدوية الدولية على دخول السوق الانتقائي وبرامج الاستخدام الرحيم. من المتوقع أن تعزز الإصلاحات الصحية المستمرة وزيادة التعاون مع منظمات الأمراض النادرة العالمية الوصول إلى العلاج واستقرار السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من حصة السوق، مما يعكس الأنظمة الصحية النامية وانخفاض معدلات التشخيص للورم الليفي العصبي. تقود دول مجلس التعاون الخليجي الطلب الإقليمي بسبب الاستثمار العالي في الرعاية الصحية، وتوافر المستشفيات المتخصصة، والسياحة الطبية. في المقابل، تواجه العديد من الدول الأفريقية تحديات تتعلق بالاختبارات الجينية المحدودة، ونقص المتخصصين، وانخفاض الوعي بالمرض. تدعم الحكومات والمنظمات غير الربحية بشكل متزايد مبادرات الأمراض النادرة وبناء القدرات. من المتوقع أن يدعم التوسع التدريجي في مرافق الرعاية الثلاثية وتحسين مسارات الإحالة النمو على المدى الطويل، على الرغم من أن التفاوتات في الوصول لا تزال تشكل قيداً رئيسياً.

تقسيمات السوق:

حسب نوع العلاج:

- أدوية التحكم في الألم

- غسول الفم

حسب فئة الدواء:

- مضادات الالتهاب

- مضادات الميكروبات

حسب قناة التوزيع:

- صيدلية المستشفى

- صيدلية التجزئة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل لاعبي سوق علاج الورم الليفي العصبي مثل Alma Lasers، Sun Pharmaceutical Industries Ltd.، BIOFRONTERA Inc.، Novartis AG، Hill Dermaceuticals, Inc.، Almirall, S.A، 3M، Galderma، Ortho Dermatologics (Bausch Health Companies Inc.)، وLEO Pharma A/S. يُظهر سوق علاج الورم الليفي العصبي مشهدًا تنافسيًا معتدلًا يتميز بالابتكار المستمر، والتركيز القوي على العلاجات المستهدفة، وتزايد التخصص في إدارة الأمراض النادرة. يركز المشاركون في السوق على توسيع خطوط الأنابيب السريرية، وتحسين فعالية العلاج، وتعزيز ملفات السلامة لمواجهة الطبيعة المعقدة والمتنوعة للورم الليفي العصبي. تشمل الأولويات الاستراتيجية الاستثمار في البحث والتطوير، وتقدم نهج الطب الدقيق، وتحسين المسارات التنظيمية للأدوية اليتيمة. تعزز الشركات وجودها في السوق من خلال التعاون مع المؤسسات البحثية، ومجموعات دعم المرضى، ومقدمي الرعاية الصحية لتحسين معدلات التشخيص واعتماد العلاج. يساهم الاهتمام المتزايد بالأدلة الواقعية، ودراسات النتائج طويلة الأمد، ومبادرات دعم المرضى في تشكيل الوضع التنافسي. بشكل عام، يركز التنافس على تقديم حلول متميزة ومثبتة سريريًا مع مواجهة ضغوط التسعير، ومتطلبات السداد، والمعايير المتطورة للرعاية عبر الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ألما ليزر

- شركة صن للصناعات الدوائية المحدودة

- بيوفروتيرا إنك.

- نوفارتيس إيه جي

- هيل ديرماسوتيكالز، إنك.

- ألميرال، إس. إيه

- 3 إم

- جالدرما

- أورثو ديرماتولوجيكس (شركات باوش الصحية إنك.)

- ليو فارما إيه/إس

التطورات الأخيرة

- في أبريل 2025، أعلنت شركتا GSK وABL Bio الكورية الجنوبية عن اتفاقية ترخيص متعددة البرامج لتطوير علاجات مبتكرة للأمراض التنكسية العصبية، مثل مرض الزهايمر ومرض باركنسون.

- في فبراير 2025، ذكرت شركة إيلي ليلي استثمارات في علاج السمنة، مما يضعها كقائد بجانب مصنع سيماغلوتايد نوفو نورديسك، بفضل دوائها الناجح تيرزيباتيد. بالإضافة إلى ذلك، تخطط الشركة للاستفادة من خطها الواسع من علاجات الإنكريتين من خلال استكشاف التطبيقات المحتملة في علم الأعصاب والمناعة.

- في يوليو 2024، أعلنت شركة كوراكس للأدوية عن الموافقة على موقع تصنيع جديد لـ CONTRAVE/MYSIMBA في الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية، مما يضاعف القدرة الإنتاجية لضمان التوريد المستمر وسط مشاكل توريد GLP-1.

- في يونيو 2024، أطلقت شركة ألميرال، إس. إيه. توسعاً في استخدام Klisyri (تيربانيبولين) لعلاج التقران السفعي في مناطق أكبر تصل إلى 100 سم². بينما كان Klisyri متاحًا في أوروبا منذ عام 2021، تمت الموافقة على هذا التوسع المحدد لعام 2024 للمناطق العلاجية الأكبر من قبل إدارة الغذاء والدواء الأمريكية (FDA).

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع العلاج، فئة الدواء، قناة التوزيع و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستكتسب العلاجات المستهدفة والمخصصة لمسارات معينة تبنيًا أوسع في المجال الطبي، مما يحسن السيطرة على الأمراض والنتائج طويلة الأمد.

- ستوجه أساليب الطب الدقيق بشكل متزايد اختيار العلاج بناءً على التحليل الجيني والجزيئي.

- ستوسع التجارب السريرية الجارية المؤشرات وتحسن نظم الجرعات للعلاجات الحالية.

- ستتحسن معدلات التشخيص المبكر من خلال الوصول الأوسع إلى الاختبارات الجينية وشبكات الإحالة المتخصصة.

- ستعزز نماذج الرعاية متعددة التخصصات التنسيق بين طب الأعصاب، والأورام، والأمراض الجلدية، والجراحة.

- ستتوسع برامج دعم المرضى لتعزيز الالتزام، والمراقبة، وجودة الحياة.

- ستستمر الحوافز التنظيمية للأدوية اليتيمة في تشجيع الابتكار وتطوير خطوط الإنتاج.

- ستلعب الأدلة الواقعية دورًا أكبر في تشكيل إرشادات العلاج وقرارات السداد.

- ستحسن تقنيات التوصيل الناشئة من راحة العلاج وملفات الأمان.

- ستقلل المبادرات العالمية لزيادة الوعي من تأخيرات التشخيص وتدعم معايير رعاية أكثر اتساقًا عبر المناطق.