نظرة عامة على السوق

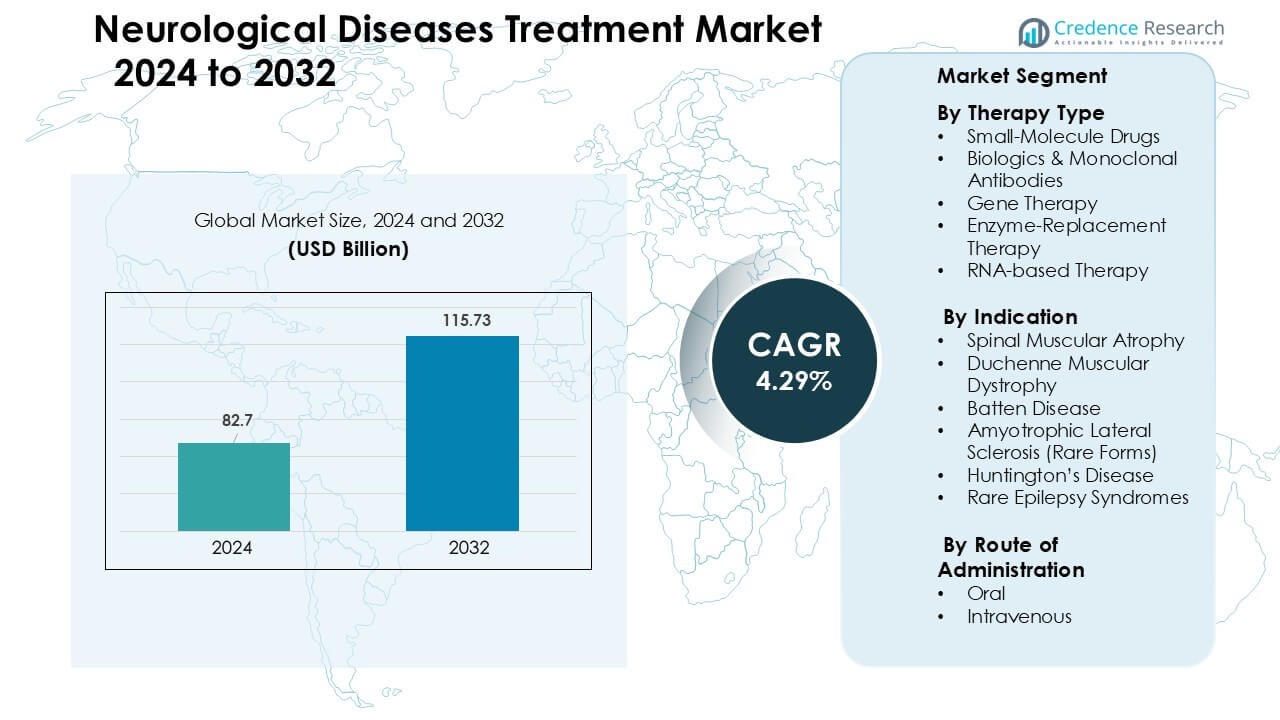

تم تقدير سوق علاج الأمراض العصبية بقيمة 82.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 115.73 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.29% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج الأمراض العصبية 2024 |

82.7 مليار دولار أمريكي |

| سوق علاج الأمراض العصبية، معدل النمو السنوي المركب |

4.29 % |

| حجم سوق علاج الأمراض العصبية 2032 |

115.73 مليار دولار أمريكي |

تشمل الشركات الرائدة في سوق علاج الأمراض العصبية كل من Biogen وNovartis وRoche وIonis Pharmaceuticals وSarepta Therapeutics وPTC Therapeutics وBluebird Bio، حيث تقدم كل منها محفظات قوية في العلاج الجيني والأدوية المعتمدة على RNA والعلاجات البيولوجية لـ SMA وDMD وALS ومرض هنتنغتون ومتلازمات الصرع النادرة. تتنافس هذه الشركات من خلال تسريع خطوط الأنابيب السريرية، وتوسيع تصنيع النواقل، وتعميق التعاون مع مراكز الأعصاب العالمية. قادت أمريكا الشمالية السوق بحصة 38% في عام 2024، مدعومة بالوصول الواسع إلى العلاجات المتقدمة، وهياكل السداد القوية، واعتماد عالي لمنصات الطب الدقيق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق علاج الأمراض العصبية إلى 82.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 115.73 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.29% خلال فترة التوقعات.

- يزداد الطلب بسبب ارتفاع حالات SMA وDMD وALS والصرع النادر، مدعومًا بتوسيع فحص المواليد الجدد، وتحسين التشخيص، واعتماد قوي للعلاجات الجينية والمعتمدة على RNA.

- تشمل الاتجاهات الرئيسية التقدم السريع في الطب الدقيق، وزيادة الموافقات على العلاجات المعتمدة على الأنتيسنس وAAV، والاستخدام الأوسع للعلامات الحيوية الرقمية والمراقبة العصبية عن بُعد.

- تشكل Biogen وNovartis وRoche وIonis Pharmaceuticals وSarepta Therapeutics وPTC Therapeutics النشاط التنافسي من خلال تسريع خطوط الأنابيب، وتوسيع التصنيع، والتعاون البحثي العالمي؛ تشمل القيود ارتفاع تكاليف العلاج وندرة بيانات السلامة طويلة الأجل.

- قادت أمريكا الشمالية بحصة 38%، تليها أوروبا بنسبة 31%؛ نمت منطقة آسيا والمحيط الهادئ بأسرع معدل بنسبة 23%، مدفوعة بزيادة الاختبارات الجينية، بينما هيمن قطاع العلاج الفموي بحصة 55% في تفضيلات الإدارة.

تحليل تجزئة السوق:

حسب نوع العلاج

استحوذت الأدوية الجزيئية الصغيرة على الحصة الأكبر بحوالي 46% في عام 2024، مدفوعة بالتوافر الواسع، وانخفاض تكاليف التطوير، والاستخدام القوي في الاضطرابات العصبية المزمنة. تظل هذه الأدوية الخيار الأول للعديد من الحالات بسبب حركيتها الدوائية المتوقعة وسهولة التوسع في التصنيع. توسعت العلاجات البيولوجية والأجسام المضادة أحادية النسيلة بسبب العمل المستهدف في الالتهابات العصبية. نمت العلاجات الجينية والمعتمدة على RNA بسرعة مع زيادة الموافقات على SMA وDMD. بقي العلاج باستبدال الإنزيم محدودًا لمجموعة أصغر من اضطرابات نقص الإنزيم النادرة.

- على سبيل المثال، طورت شركتا إيلي ليلي ونوفو نورديسك عقار زانوميلين، وهو محفز لمستقبلات المسكارين M₁/M₄، والذي يتمتع بنسبة تركيز في الدماغ إلى البلازما تزيد عن 10:1، مما يتيح اختراقًا عاليًا للجهاز العصبي المركزي.

حسب المؤشر

تصدرت ضمور العضلات الشوكي فئة المؤشرات بحصة تقارب 34% في عام 2024، مدعومة بالتبني القوي للعلاج الجيني والأدوية المضادة للحساسية في حالات الرضع والأطفال. اكتسبت علاجات SMA زخمًا بسبب المكاسب السريرية الواضحة في وظيفة الحركة وارتفاع معدلات الفحص العالمي. نمت الحثل العضلي الدوشيني مع الموافقات الجديدة على تخطي الإكسونات. سجلت مرض هنتنغتون وALS (الأشكال النادرة) زيادة ثابتة، مدعومة بخطوط الأنابيب الناشئة القائمة على RNA. شهد مرض باتن ومتلازمات الصرع النادرة طلبًا متزايدًا على العلاج من خلال برامج الاستخدام الرحيم الموسعة.

- على سبيل المثال، اعتبارًا من أوائل عام 2024، تمتلك 33 دولة برامج فحص حديثي الولادة (NBS) لـ SMA، وفي عام 2023، تم تشخيص 1,176 مولودًا جديدًا عبر هذه الفحوصات.

حسب طريق الإدارة

سيطر الطريق الفموي بحصة حوالي 55% في عام 2024، مدعومًا بالالتزام القوي، وسهولة العلاج طويل الأمد، والتوافر الواسع للأدوية العصبية الجزيئية الصغيرة. ظلت الأنظمة الفموية الشكل المفضل للحالات التنكسية العصبية المزمنة، مما يدعم الوصول الأوسع للمرضى. حافظ التسليم الوريدي على الطلب في البيولوجيات والعلاجات الجينية وعلاجات استبدال الإنزيمات، حيث يتطلب التسليم المستهدف والجرعات المضبوطة. جاء النمو في العلاجات الوريدية من برامج التسريب القائمة على المستشفيات وارتفاع الموافقات على الأجسام المضادة وحيدة النسيلة للاضطرابات العصبية النادرة.

محركات النمو الرئيسية

ارتفاع انتشار الاضطرابات العصبية النادرة والتنكسية

يزيد تزايد حالات الاضطرابات العصبية النادرة والتنكسية من الطلب القوي على خيارات العلاج المتقدمة. تدفع معدلات التشخيص الأعلى لحالات مثل SMA ومرض هنتنغتون وDMD ومتلازمات الصرع النادرة أنظمة الرعاية الصحية لاعتماد فئات علاجية جديدة. يساعد الفحص الأوسع لحديثي الولادة، وتحسين الاختبارات الجينية، وزيادة الوعي بالمرض في تحديد المرضى بشكل أسرع، مما يؤدي إلى زيادة سرعة العلاج. كما وسعت العديد من الدول تعويضات الأدوية العصبية ذات القيمة العالية، مما حسن من الوصول إلى العلاج. تفضل الإرشادات السريرية الآن التدخل المبكر للأمراض العصبية النادرة، مما يزيد من حجم الوصفات الطبية. تستمر الاحتياجات غير الملباة في الاضطرابات التقدمية في جذب الاستثمار من شركات التكنولوجيا الحيوية والأدوية، مما يدعم توسع السوق عبر المناطق الرئيسية.

- على سبيل المثال، يقدر الانتشار العالمي للحثل العضلي الدوشيني (DMD) بـ 4.8 حالة لكل 100,000 ذكر، مما يبرز كل من الندرة والحاجة غير الملباة المركزة في هذه الفئة السكانية.

التقدم في العلاجات الجينية وRNA والطب الدقيق

تسارع الاكتشافات في العلاج الجيني، والنوكليوتيدات المضادة للحس، والمنصات القائمة على الحمض النووي الريبي بشكل كبير نمو السوق. تُمكّن هذه التقنيات التدخل المستهدف على المستوى الجيني أو الجزيئي، مما يحسن النتائج في الاضطرابات ذات الطفرات الواضحة. تُثبت الموافقات التنظيمية المتعددة في SMA، وDMD، والصرع النادر الإمكانات التجارية للعلاجات الدقيقة، مما يشجع المزيد من الشركات على توسيع التطوير. تدفقات التمويل القوية إلى شركات التكنولوجيا الحيوية تساعد على توسيع خطوط الأنابيب للحالات العصبية النادرة التي لا توجد لها علاجات قياسية. تساهم زيادة توفر النواقل الفيروسية، وتحسين أنظمة التوصيل، والابتكار في التصنيع أيضًا في دعم الإنتاج الأسرع. ترفع هذه التقدمات السريرية معدلات بقاء المرضى وتوفر فوائد وظيفية طويلة الأجل، مما يجعل الأساليب المتقدمة مركزية لنماذج العلاج العصبي المستقبلية.

- على سبيل المثال، تم الآن إعطاء العلاج الجيني Zolgensma® (onasemnogene abeparvovec) من نوفارتيس لأكثر من 3,700 مريض على مستوى العالم، مما يظهر تعبيرًا مستدامًا لبروتين SMN وفوائد حركية دائمة في SMA.

توسيع الاستثمار العالمي والدعم التنظيمي

تقوم الحكومات والوكالات الصحية العالمية الآن بإعطاء الأولوية للأمراض العصبية النادرة، مما يخلق بيئة تمويل وتنظيم قوية. تقصر الحوافز مثل حالة الأدوية اليتيمة، والتصنيفات السريعة، والموافقات المعجلة جداول التطوير وتقلل من المخاطر التجارية. تعزز الشراكات بين القطاعين العام والخاص البحث في الحالات التنكسية العصبية، بينما توسع التعاون بين الأوساط الأكاديمية والصناعة الابتكار. زادت شركات الاستثمار من التمويل لخطوط الأنابيب العصبية حيث تظهر العلاجات ذات القيمة العالية أداءً قويًا في السوق. كما تحسنت سياسات السداد للحالات العصبية الشديدة في أمريكا الشمالية وأوروبا وأجزاء من آسيا، مما يسمح بوصول أوسع للعلاج. يشجع هذا المشهد الداعم شركات الأدوية والتكنولوجيا الحيوية على توسيع البحث والتطوير، والبرامج السريرية، وقدرات التصنيع في العلاجات العصبية.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو تقنيات الحمض النووي الريبي وتحرير الجينات

تظهر العلاجات القائمة على الحمض النووي الريبي، وتحرير الجينات باستخدام CRISPR، وأنظمة توصيل النواقل الفيروسية كاتجاهات مركزية في العلاج العصبي. تستكشف الشركات منصات الجيل التالي التي تستهدف الطفرات المسببة للأمراض بدقة أعلى وتأثيرات نظامية أقل. تحسن التطورات في نواقل AAV والجسيمات النانوية الدهنية التوصيل إلى الأنسجة العصبية، مما يوسع الفرص للحالات التي كانت غير قابلة للعلاج سابقًا. تستثمر العديد من الشركات أيضًا في منصات الحمض النووي الريبي المعيارية التي تقلل من تكاليف التطوير وتقصر الجداول الزمنية السريرية. تُمكّن هذه الابتكارات من تخصيص العلاج، مما يوفر للمرضى نتائج أكثر ديمومة. يخلق التوسع السريع في تقنيات الحمض النووي الريبي والتحرير فرصًا تجارية قوية للأمراض العصبية النادرة ذات المسارات الجينية المرسومة جيدًا.

- على سبيل المثال، تعاونت Intellia Therapeutics مع Regeneron لاستخدام نظام Nme2Cas9 CRISPR الخاص بها الذي يتم توصيله عبر نواقل AAV المهندسة من Regeneron لاستهداف جينات الأمراض العصبية والعضلية في الجسم الحي.

صعود المؤشرات الحيوية، الأدوات الرقمية، وتقنيات التشخيص المبكر

أدوات التشخيص المعتمدة على المؤشرات الحيوية والأدوات الصحية الرقمية تُحدث تحولاً في مشهد الأمراض العصبية. تساعد الخزعات السائلة، والتصوير المتقدم، والاختبارات الجينية في الكشف عن الحالات في وقت مبكر، مما يحسن معدلات الاستجابة للعلاج. تساعد الأجهزة القابلة للارتداء، وتطبيقات تتبع الإدراك، وأنظمة المراقبة عن بُعد الأطباء في قياس تقدم المرض بدقة أكبر. تدعم هذه التقنيات توليد البيانات في العالم الحقيقي، مما يعزز اتخاذ القرارات السريرية ويسرع الموافقات على العلاجات الجديدة. الفرص قوية للشركات التي تدمج منصات التشخيص المعتمدة على الذكاء الاصطناعي مع سير العمل السريري. يستمر تحسين الكشف المبكر في توسيع مجموعة المرضى المؤهلين للعلاجات العصبية ذات القيمة العالية، مما يدعم النمو السوقي على المدى الطويل.

- على سبيل المثال، نظام BioSerenity Neuronaute الذكي القابل للارتداء، المستخدم في علم الأعصاب، يعالج البيانات من الملابس الذكية وأجهزة الاستشعار لتحديد المؤشرات الحيوية الرقمية التي تفيد الشركة بأنها تساهم في تشخيص 30,000 مريض سنويًا.

توسع مراكز الرعاية المتخصصة والخدمات المعتمدة على الحقن

تستثمر العديد من أنظمة الرعاية الصحية في مراكز الأعصاب المتخصصة ومرافق الحقن لإدارة العلاجات المعقدة مثل الأجسام المضادة وحيدة النسيلة، والعلاجات الجينية، وعلاجات استبدال الإنزيمات. تُمكّن هذه المراكز من الإدارة الآمنة، والمراقبة الأفضل، وتحسين نتائج المرضى. تساعد الشراكات بين المستشفيات وشركات التكنولوجيا الحيوية في إنشاء برامج رعاية منظمة للأمراض العصبية النادرة. يزيد الاستثمار المتزايد في عيادات الحقن الخارجية من إمكانية الوصول إلى العلاج ويقلل من أعباء المستشفيات. يفتح هذا الاتجاه فرصًا للشركات التي تقدم تركيبات جاهزة للحقن، وخدمات تنسيق الرعاية، وأنظمة متابعة طويلة الأجل للمرضى العصبيين.

التحديات الرئيسية

التكاليف العالية للعلاج والقدرة المحدودة على تحمل التكاليف

تظل العديد من العلاجات العصبية المتقدمة بما في ذلك العلاج الجيني والأدوية المضادة للحساسية باهظة الثمن للغاية، مما يحد من الوصول للمرضى في جميع أنحاء العالم. تدفع التكاليف العالية للتصنيع، وسلاسل التوريد المعقدة، والقدرة الإنتاجية المحدودة الأسعار إلى الأعلى. التعويض غير متسق عبر المناطق، مما يخلق فجوات في الوصول ويبطئ التبني. يواجه المرضى في البلدان ذات الدخل المنخفض والمتوسط حواجز كبيرة في القدرة على تحمل التكاليف، مما يحد من اختراق السوق. حتى في المناطق المتقدمة، يفرض شركات التأمين معايير صارمة للأهلية، مما يؤخر أو يمنع بدء العلاج. يشكل العبء الاقتصادي العالي للرعاية تحديات لأنظمة الرعاية الصحية ويقيد نطاق العلاجات العصبية المبتكرة.

صعوبات في التوصيل المستهدف واستدامة العلاج

يظل توصيل العلاجات بشكل فعال إلى الأنسجة العصبية تحديًا كبيرًا بسبب حاجز الدماغ الدموي وتعقيد المسارات العصبية. تتطلب العديد من العلاجات إدارة جائرة أو أنظمة توصيل متخصصة، مما يحد من تبنيها على نطاق واسع. كما أن تحقيق تأثيرات علاجية دائمة ومتسقة صعب، خاصة في الاضطرابات التقدمية ذات الانحلال السريع. تظهر بعض العلاجات فعالية طويلة الأمد منخفضة أو تتطلب إدارة متكررة، مما يزيد من عبء المريض. تثير مخاوف السلامة، خاصة مع النواقل الفيروسية وأدوات تحرير الجينات، تعقيد التطوير السريري. تبطئ هذه العقبات جداول الموافقة وتقيّد قابلية التوسع للعلاجات العصبية المبتكرة.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة بحوالي 38% في عام 2024، مدعومة بالتبني القوي للعلاجات العصبية المتقدمة، وارتفاع معدلات التشخيص، والتغطية التأمينية الواسعة لعلاجات الأمراض النادرة. تستفيد المنطقة من الإنتاج القوي للبحث والتطوير، والاختبارات الجينية الواسعة، والوصول المبكر إلى العلاجات القائمة على الجينات وRNA. يعزز النشاط المكثف للتجارب السريرية في الولايات المتحدة وكندا الابتكار لعلاج SMA وDMD ومتلازمات الصرع النادرة. الاستثمار المتزايد في مراكز الأعصاب المتخصصة ومرافق الحقن يوسع نطاق العلاج بشكل أكبر. تستمر البرامج التنظيمية المواتية، بما في ذلك الموافقات المتسارعة، في دعم موقع أمريكا الشمالية الريادي في هذا السوق.

أوروبا

استحوذت أوروبا على حصة سوقية تقارب 31% في عام 2024، مدفوعة بالتبني القوي للعلاجات البيولوجية والجينية والتشخيصات المتقدمة في البلدان الكبرى. يعزز وجود شبكات الأمراض النادرة الممولة جيدًا وأطر السداد الداعمة من انتشار علاجات SMA وDMD ومرض هنتنغتون. يحسن التوسع في فحص المواليد الجدد وبرامج التدخل المبكر النتائج السريرية. تقود ألمانيا وفرنسا والمملكة المتحدة الأبحاث السريرية، بينما تظهر الدول الإسكندنافية تبنيًا عاليًا للعلاجات العصبية الشخصية. يستمر الاستثمار في مراكز الأبحاث العصبية ومسارات العلاج عبر الحدود في وضع أوروبا كمنطقة نمو رئيسية للعلاجات العصبية المبتكرة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024، مدعومة بارتفاع معدلات التشخيص، وزيادة الاستثمار في الرعاية الصحية، وتحسين الوصول إلى الرعاية العصبية المتخصصة. تقود اليابان وكوريا الجنوبية والصين وأستراليا الطلب على العلاج الجيني والأجسام المضادة وحيدة النسيلة وعلاجات الأمراض النادرة. يزيد التوسع في الاختبارات الجينية والسجلات الوطنية للأمراض النادرة من الكشف المبكر. توسع الحكومات في الصين والهند السداد للاضطرابات العصبية الشديدة، مما يدعم الوصول الأوسع للعلاج. يعزز النمو السريع في تصنيع التكنولوجيا الحيوية ونشاط التجارب السريرية القدرات الإقليمية. تظل منطقة آسيا والمحيط الهادئ واحدة من أسرع المناطق نموًا بسبب قاعدة المرضى الكبيرة وتحسين البنية التحتية للعلاج.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية تقارب 5% في عام 2024، متأثرة بالتوسع التدريجي في الاختبارات الجينية، وتحسين القدرة السريرية، والسداد الانتقائي للعلاجات العصبية ذات القيمة العالية. تظهر البرازيل والمكسيك والأرجنتين طلبًا متزايدًا على العلاجات التي تستهدف SMA والصرع النادر وDMD، مدعومة بتحسين التشخيص وبرامج التوعية. تبطئ الميزانيات الصحية المحدودة من تبني العلاجات الجينية أو RNA المتقدمة، لكن الشراكات مع شركات الأدوية العالمية تساعد في توسيع الوصول. يدعم الاستثمار المتزايد في مراكز الأعصاب وبرامج العلاج عبر الحدود النمو البطيء ولكن المستمر في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حوالي 3% من الحصة في عام 2024، مدفوعة بزيادة الاستثمار في خدمات الأعصاب المتخصصة وتحسين الوصول إلى التشخيصات المتقدمة في دول الخليج. تقود دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر التبني بسبب الإنفاق القوي على الرعاية الصحية وبرامج الوصول المبكر لعلاجات الأمراض النادرة. تواجه المناطق الأوسع في أفريقيا تحديات في القدرة على تحمل التكاليف والفجوات التشخيصية والقدرة السريرية المحدودة، مما يحد من اختراق السوق. توسع التعاونات الدولية والمبادرات الحكومية للأمراض النادرة تدريجيًا من توفر العلاج، مما يدعم النمو المعتدل على المدى الطويل.

تقسيمات السوق:

حسب نوع العلاج

- الأدوية صغيرة الجزيئات

- العلاجات البيولوجية والأجسام المضادة وحيدة النسيلة

- العلاج الجيني

- العلاج باستبدال الإنزيم

- العلاج القائم على RNA

حسب المؤشر

- ضمور العضلات الشوكي

- الحثل العضلي الدوشيني

- مرض باتن

- التصلب الجانبي الضموري (الأشكال النادرة)

- مرض هنتنغتون

- متلازمات الصرع النادرة

حسب طريقة الإعطاء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل الشركات الرائدة في سوق علاج الأمراض العصبية كل من Biogen وNovartis وRoche وIonis Pharmaceuticals وSarepta Therapeutics وPTC Therapeutics وBluebird Bio، حيث تقوم كل منها بتطوير محفظات في مجالات العلاج الجيني والعلاج القائم على الحمض النووي الريبي والعلاجات البيولوجية. تركز هذه الشركات على الاضطرابات النادرة وذات العبء العالي مثل SMA وDMD وALS ومرض هنتنغتون والصرع النادر، حيث تظل الاحتياجات السريرية غير الملباة كبيرة. تشتد المنافسة مع تسريع الشركات لخطوط الأنابيب السريرية، وتوسيع التصنيع للنواقل الفيروسية ومنصات الحمض النووي الريبي المضاد، وتأمين التصنيفات التنظيمية العالمية. تشمل التحركات الاستراتيجية اتفاقيات الترخيص، والتجارب المدفوعة بالعلامات الحيوية، والتعاون مع مراكز الأعصاب الأكاديمية لدعم الابتكار السريع. كما يستثمر العديد من اللاعبين في برامج بيانات العالم الحقيقي طويلة الأمد لتعزيز تبني العلاج. يضيف الاهتمام المتزايد من شركات التكنولوجيا الحيوية الناشئة ضغطًا تنافسيًا، خاصة في قطاعات الطب الدقيق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة نيهن كودن.

- مختبرات بيو-راد، إنك.

- شركة كانون للأنظمة الطبية.

- شركة جنرال إلكتريك.

- شركة ثيرمو فيشر العلمية، إنك.

- كياغن إن.في.

- شركة فوجي فيلم القابضة.

- شركة ميتسار المحدودة.

- سيمنز إيه جي.

- كونينكليكي فيليبس إن.في.

التطورات الأخيرة

- في أبريل 2025، أعلنت شركة نيهن كودن عن الجيل الثاني من لوحة العرض المباشر برو، مما يتيح عرض EEG المستمر التفاعلي وتحسين المراقبة عن بعد/في الوقت الحقيقي للمرضى العصبيين ذوي الخطورة العالية (يدعم سير العمل في EMU وICU).

- في مارس 2025، حصلت شركة كانون للأنظمة الطبية (كانون ميديكال) على موافقة تنظيمية من إدارة الغذاء والدواء الأمريكية لتعزيزات الذكاء الاصطناعي الرئيسية لمنصة التصوير المقطعي Aquilion ONE / INSIGHT Edition، وتحديداً توسيع توفر مصفوفة PIQE 1024 عالية الدقة (إعادة بناء التعلم العميق لمحرك الذكاء الدقيق) ومرشح SilverBeam لمجموعة أوسع من التطبيقات السريرية.

- في نوفمبر 2024، استحوذت شركة نيهن كودن على شركة أدوات طبية أد-تيك لتعزيز محفظة أقطاب EEG وقدرات “الرعاية الشاملة للصرع”، مما يوسع من وصول نيهن كودن عبر نظام مراقبة الصرع / EEG.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع العلاج، المؤشر، طريقة الإعطاء والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع الطب الدقيق مع تحسين الخرائط الجينية لاستهداف العلاج.

- ستحصل منصات العلاج الجيني والـ RNA على موافقات أوسع على مستوى العالم.

- ستدعم العلامات الحيوية الرقمية التشخيص المبكر وقرارات سريرية أسرع.

- ستزيد القدرة التصنيعية للناقلات الفيروسية لتلبية الطلب.

- ستتبنى المزيد من الدول فحص حديثي الولادة للاضطرابات العصبية النادرة.

- ستنمو العلاجات المستهدفة الفموية جنباً إلى جنب مع البيولوجيات المتقدمة والعلاجات الجينية.

- ستسرع الشراكات بين شركات التكنولوجيا الحيوية ومراكز الأعصاب الابتكار.

- ستعزز برامج الأدلة الواقعية من التحقق الطويل الأمد من العلاجات.

- ستحسن أدوات التشخيص المدفوعة بالذكاء الاصطناعي من اكتشاف الأمراض العصبية التقدمية.

- ستتبنى الأسواق الناشئة العلاجات العصبية المتقدمة مع تحسن البنية التحتية.