نظرة عامة على السوق

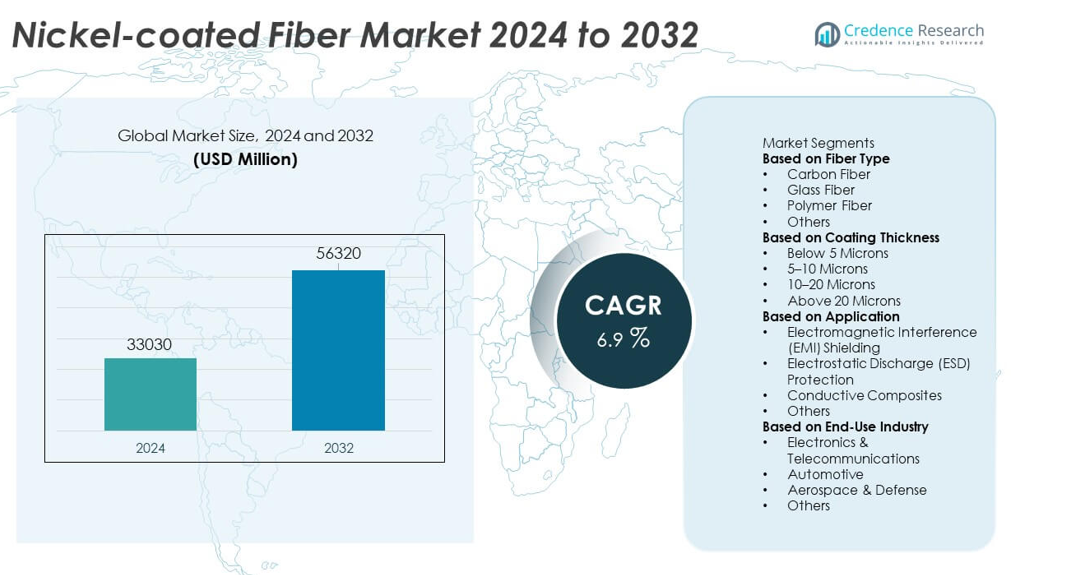

تم تقييم سوق الألياف المطلية بالنيكل بمبلغ 33,030 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 56,320 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 6.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الألياف المطلية بالنيكل 2024 |

33,030 مليون دولار أمريكي |

| سوق الألياف المطلية بالنيكل، معدل النمو السنوي المركب |

6.9% |

| حجم سوق الألياف المطلية بالنيكل 2032 |

56,320 مليون دولار أمريكي |

اللاعبون الرئيسيون في سوق الألياف المطلية بالنيكل – شركة 3M، شركة TOHO Tenax، شركة Mitsui Mining & Smelting، شركة Conductive Composites، شركة Nippon Carbon، شركة Specialty Materials، شركة Hollingsworth & Vose، شركة Bekaert، شركة Jiangsu Tianniao High Technology، وشركة Qingdao Advanced Carbon Materials – يقودون النمو من خلال تقنيات الطلاء المتقدمة، والمواد عالية التوصيل، وتوسيع التطبيقات في الحماية من التداخل الكهرومغناطيسي، والمركبات الموصلة، وأنظمة الطيران. تعزز هذه الشركات محافظها بطرق الطلاء الدقيقة وحلول الألياف عالية الأداء للإلكترونيات ومكونات المركبات الكهربائية والاتصالات. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 32%، مدعومة بتصنيع الإلكترونيات على نطاق واسع والتوسع الصناعي القوي. تليها أمريكا الشمالية بنسبة 34% مدفوعة بتبني الطيران والدفاع، بينما تحتفظ أوروبا بنسبة 27%، مدعومة بالإنتاج المتقدم للسيارات والإلكترونيات.

رؤى السوق

- وصل سوق الألياف المطلية بالنيكل إلى 33,030 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 56,320 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 6.9%، مما يعكس زيادة الطلب العالمي.

- يتعزز نمو السوق مع توسع الصناعات في تطبيقات الحماية من التداخل الكهرومغناطيسي والحماية من التفريغ الكهروستاتيكي، حيث تمتلك ألياف الكربون حصة 47% من القطاع بفضل توصيلها العالي وأدائها الهيكلي.

- تشمل الاتجاهات الرئيسية زيادة استخدام الألياف المطلية بالنيكل في مكونات المركبات الكهربائية، والمركبات الموصلة، ومعدات الاتصالات، والإلكترونيات من الجيل التالي مدفوعة بتوسع 5G وإنترنت الأشياء.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين مثل 3M وTOHO Tenax وMitsui Mining & Smelting وBekaert وConductive Composites في تقنيات الطلاء المتقدمة، والمواد المقاومة للتآكل، وحلول الألياف الموصلة المخصصة.

- يتم قيادة الأداء الإقليمي من قبل أمريكا الشمالية بنسبة 34%، وآسيا والمحيط الهادئ بنسبة 32%، وأوروبا بنسبة 27%، مدعومة بأنشطة تصنيع قوية في مجالات الطيران والإلكترونيات والسيارات والصناعة عبر هذه الأسواق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الألياف

تتصدر ألياف الكربون هذا القطاع بحصة سوقية تبلغ 47%، مدفوعة بقدرتها العالية على التوصيل، وقوتها، وتوافقها مع المواد المركبة المتقدمة. تُستخدم على نطاق واسع في الحماية من التداخل الكهرومغناطيسي، وهياكل الطيران، والإلكترونيات عالية الأداء بفضل خصائصها الكهربائية والميكانيكية المتفوقة. تليها ألياف الزجاج بتبني قوي في التطبيقات الحساسة للتكلفة التي تتطلب توصيلًا معتدلًا وتعزيزًا خفيف الوزن. تدعم ألياف البوليمر المكونات الإلكترونية المرنة والأنظمة القابلة للارتداء، بينما تخدم الألياف المتخصصة الأخرى التطبيقات المتخصصة. ينمو القطاع مع زيادة الطلب في الصناعات على التوصيل المحسن، والمتانة، والاستقرار الحراري عبر الأنظمة الإلكترونية والهيكلية للجيل القادم.

- على سبيل المثال، طورت شركة Teijin Limited درجة من ألياف الكربون عالية الصلابة تُستخدم في ألواح الحماية من التداخل الكهرومغناطيسي في الطيران بقوة شد تبلغ 7,000 ميجا باسكال ومعامل 350 جيجا باسكال.

حسب سمك الطلاء

يسيطر فئة 5-10 ميكرون بحصة سوقية تبلغ 42%، حيث تقدم توازنًا مثاليًا بين التوصيل، والوزن، وتكلفة المواد. يُعتمد هذا السمك على نطاق واسع في الحماية من التداخل الكهرومغناطيسي، والبلاستيك الموصل، وتعزيز المركبات حيث يُطلب أداء كهربائي مستقر. تدعم الطلاءات أقل من 5 ميكرون الهياكل الخفيفة والمكونات المرنة، بينما تخدم الطلاءات من 10-20 ميكرون التطبيقات ذات القوة العالية والتوصيل العالي في أنظمة الطيران والسيارات. توفر الطلاءات التي تزيد عن 20 ميكرون متانة فائقة ومقاومة للتآكل. يزداد النمو مع تحسين المصنعين لسمك الطلاء لتحقيق الكفاءة، والإنتاج الكهربائي، والأداء طويل الأمد.

- على سبيل المثال، تنتج شركة Bekaert أسلاك مطلية بالنيكل (معروفة باسم Bekanickel®) بسمك طلاء يتراوح من 0.5 إلى 45 ميكرون لتطبيقات مثل الأجهزة المنزلية وموصلات المصابيح.

حسب التطبيق

تحتل الحماية من التداخل الكهرومغناطيسي (EMI) الحصة السوقية الأكبر بنسبة 44%، مدفوعة بزيادة الطلب من قطاعات الإلكترونيات، والاتصالات، والسيارات التي تتطلب حماية قوية ضد اضطراب الإشارة. تعزز الألياف المطلية بالنيكل فعالية الحماية في الأغلفة، والكابلات، وطبقات حماية الدوائر، ومعدات الاتصالات المتقدمة. تشهد الحماية من التفريغ الكهروستاتيكي (ESD) نموًا قويًا في معالجة أشباه الموصلات، والغرف النظيفة، وتغليف الإلكترونيات. تكتسب المركبات الموصلة زخمًا في الطيران، والدفاع، ومكونات المركبات الكهربائية التي تتطلب مواد خفيفة الوزن وعالية الأداء. تشمل التطبيقات الأخرى عناصر التسخين والمستشعرات. يُعزز توسع السوق من خلال التصغير، ونمو 5G، وزيادة المحتوى الإلكتروني عبر الصناعات.

محركات النمو الرئيسية

زيادة الطلب على الحماية من التداخل الكهرومغناطيسي والتفريغ الكهروستاتيكي

يزداد المحتوى الإلكتروني عبر قطاعات السيارات، والطيران، والاتصالات، والإلكترونيات الاستهلاكية مما يدفع الطلب القوي على المواد التي تقدم حماية فائقة من التداخل الكهرومغناطيسي والتفريغ الكهروستاتيكي. توفر الألياف المطلية بالنيكل توصيلًا عاليًا، ومتانة، وأداء حماية موثوق، مما يجعلها ضرورية في حماية الدوائر الحساسة. يعزز التحول نحو أنظمة الاتصالات المتقدمة، وبنية 5G التحتية، والأجهزة عالية التردد من التبني. تعتمد الصناعات على هذه الألياف لتحسين سلامة المعدات، وتقليل تداخل الإشارة، وتلبية المعايير التنظيمية الصارمة، مما يضع الحماية من التداخل الكهرومغناطيسي والتفريغ الكهروستاتيكي كمحرك رئيسي لنمو السوق.

- على سبيل المثال، طورت شركة Conductive Composites أليافًا مطلية بالنيكل تُستخدم في حشوات الحماية من التداخل الكهرومغناطيسي، والتي توفر قوة عالية وتوصيلية كهربائية لتطبيقات المواد المركبة المتقدمة.

توسع المواد المركبة عالية الأداء

تتطلب المواد المركبة عالية الأداء المستخدمة في هياكل الطيران والمركبات الكهربائية والآلات الصناعية مواد تعزيز قوية وموصلة وخفيفة الوزن. تعزز الألياف المطلية بالنيكل القوة الميكانيكية والاستقرار الحراري والتوصيلية في تركيبات المواد المركبة، مما يتيح أداءً فائقًا في البيئات الصعبة. يؤدي الاستخدام المتزايد للمواد المركبة من ألياف الكربون في التطبيقات الهيكلية إلى تسريع الطلب على الأنواع المطلية بالنيكل. ومع تركيز الصناعات على تقليل الوزن وكفاءة الطاقة وتحسين أداء المواد، تصبح الألياف المطلية بالنيكل إضافة حيوية تدعم تقنيات المواد المركبة من الجيل التالي.

- على سبيل المثال، شركة Sumitomo Metal Mining Co., Ltd. هي شركة يابانية رائدة في مجال المعادن ولديها خبرة في إنتاج النيكل وتقود تطوير تقنية HPAL (الترشيح الحمضي عالي الضغط) لاستخراج النيكل من الخام منخفض الجودة، بالإضافة إلى عمليات إعادة التدوير للبطاريات المستخدمة.

التطورات في الإلكترونيات والأجهزة الذكية

يدفع التوسع السريع للأجهزة الذكية وأنظمة إنترنت الأشياء والإلكترونيات المصغرة الطلب على المواد الموصلة التي تدعم الأداء الكهربائي المستقر. تُمكّن الألياف المطلية بالنيكل من نقل الإشارات بشكل موثوق وتأريض وحماية الدوائر في التجميعات الإلكترونية المدمجة. يعزز مرونتها وتوافقها مع البلاستيك والطلاءات الموصلة إمكانيات التصميم للأجهزة الحديثة. يتسارع النمو مع سعي المصنعين للحصول على مواد تضمن المتانة وإدارة الحرارة والتوصيلية المستمرة في الإلكترونيات عالية الكثافة، مما يعزز دورها في مكونات الإلكترونيات من الجيل التالي.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد في المركبات الكهربائية وتخزين الطاقة

تتطلب المركبات الكهربائية وأنظمة تخزين الطاقة مواد عالية التوصيل لمكونات البطاريات وإدارة الحرارة والحماية الكهرومغناطيسية والأجزاء الهيكلية الخفيفة الوزن. تدعم الألياف المطلية بالنيكل نقل التيار بشكل موثوق وتعزز السلامة في البيئات ذات الجهد العالي. يخلق التحول نحو تصنيع المركبات الكهربائية وتقنيات البطاريات المتقدمة فرصًا قوية لدمجها. ومع استثمار شركات صناعة السيارات في مكونات أكثر أمانًا وأخف وزنًا وأكثر كفاءة، يستمر الطلب على الألياف المطلية بالنيكل في وحدات المركبات الكهربائية وأنظمة الشحن وأغلفة المستشعرات في الارتفاع.

- على سبيل المثال، طورت شركة Bekaert أليافًا من الفولاذ المقاوم للصدأ الموصلة (Bekinox®) تُستخدم في ألواح حماية بطاريات المركبات الكهربائية التي توفر توصيلية عالية ومقاومة ممتازة للحرارة، مع قيم مقاومة كهربائية في الأقمشة تُقاس عادةً بأقل من 1 أوم/مربع.

تطوير تقنيات الطلاء المتقدمة

يستثمر المصنعون في تحسين عمليات الطلاء بالنيكل لتعزيز الالتصاق والتجانس ومقاومة التآكل والتوصيلية. تعزز الابتكارات مثل الطلاء الكهربائي الدقيق وتقنيات الطلاء على النانو أداء المواد عبر الطيران والدفاع والإلكترونيات. تفتح هذه التطورات فرصًا لدرجات ألياف مخصصة تلبي متطلبات كهربائية وميكانيكية وحرارية محددة. ومع طلب الصناعات على متانة أعلى وكفاءة محسنة، تدعم تقنيات الطلاء المحسنة الاعتماد الأوسع للألياف المطلية بالنيكل في التطبيقات ذات القيمة العالية.

- على سبيل المثال، يمكن للأنظمة المحكومة للطلاء الكهربائي بالنيكل أن تنتج سمك فيلم موحد بتسامح نموذجي ±2 ميكرومتر (ميكرومتر) لنطاقات سمك محددة، مثل 5-20 ميكرومتر، أو تسامحات دقيقة تصل إلى ±0.0001 بوصة (حوالي ±2.5 ميكرومتر)، بغض النظر عن هندسة الجزء.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج وتعقيد التصنيع

يتطلب إنتاج الألياف المطلية بالنيكل عمليات طلاء دقيقة، ومواد عالية النقاء، وبيئات تصنيع محكومة، مما يؤدي إلى ارتفاع تكاليف الإنتاج. تزيد إجراءات الطلاء المعقدة من النفقات التشغيلية وتحد من قابلية التوسع. تؤثر هذه التحديات التكلفة على الاعتماد في الصناعات الحساسة للسعر، مما يدفع المصنعين إلى تحقيق التوازن بين فوائد الأداء والجدوى الاقتصادية. يجب على الشركات الاستثمار في تحسين العمليات وكفاءة المواد لتقليل تكاليف التصنيع مع الحفاظ على الجودة.

المخاوف البيئية والاستدامة

تثير عمليات استخراج النيكل والطلاء الكهربائي مخاوف بيئية بسبب استهلاك الطاقة، والتعامل مع المواد الكيميائية، وتوليد النفايات. تؤثر اللوائح البيئية الصارمة على ممارسات الإنتاج وتزيد من تكاليف الامتثال للمصنعين. تسعى الصناعات أيضًا إلى بدائل مستدامة، مما يضغط على الموردين لتحسين طرق إعادة التدوير واعتماد تقنيات إنتاج صديقة للبيئة. يمثل الحاجة إلى تقليل الأثر البيئي مع الحفاظ على معايير الأداء العالية تحديًا كبيرًا لسوق الألياف المطلية بالنيكل.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 34% في سوق الألياف المطلية بالنيكل، مدفوعة بالطلب القوي من قطاعات الطيران والدفاع والإلكترونيات السيارات والتصنيع المتقدم. تستفيد المنطقة من استثمارات واسعة في البحث والتطوير، واعتماد عالي لمواد الحماية من التداخل الكهرومغناطيسي، والدمج السريع للمركبات الموصلة في الطائرات من الجيل التالي والمركبات الكهربائية. تقود الولايات المتحدة الاستهلاك بسبب النمو في أنظمة الاتصالات عالية التردد وتوسع إنتاج أشباه الموصلات. يزيد التركيز المتزايد على المواد الخفيفة والحلول التعزيزية عالية الأداء من الطلب. تعزز التقدم التكنولوجي المستمر والمعايير الأداء الصارمة من مكانة المنطقة في السوق العالمية.

أوروبا

تمثل أوروبا حصة سوقية تبلغ 27%، مدعومة بالهندسة الجوية القوية، وتصنيع السيارات، وإنتاج الإلكترونيات. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة اعتماد الألياف المطلية بالنيكل لحماية التداخل الكهرومغناطيسي، وتعزيز المركبات، وتطبيقات المواد الموصلة. تعزز المتطلبات التنظيمية الصارمة للتوافق الكهرومغناطيسي والسلامة نمو السوق. يعزز الحضور القوي للمنطقة في الطاقة المتجددة والتنقل الكهربائي والأتمتة الصناعية الطلب على مواد التعزيز عالية التوصيل. يركز المصنعون على طرق الإنتاج المستدامة وتقنيات الطلاء المتقدمة، مما يحسن من الاعتماد عبر مختلف الصناعات عالية الدقة.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ النمو المدفوع بالتطبيقات بحصة سوقية تبلغ 32%، مدعومة بتصنيع الإلكترونيات على نطاق واسع، وتوسع الاتصالات القوي، وزيادة إنتاج المركبات الكهربائية. تقود الصين واليابان وكوريا الجنوبية والهند الطلب على الألياف الحامية من التداخل الكهرومغناطيسي المستخدمة في الهواتف الذكية ومعدات الجيل الخامس ومكونات أشباه الموصلات. تستفيد المنطقة من قدرات الإنتاج الاقتصادية، والتصنيع السريع، والاستثمار القوي في المركبات عالية الأداء. تعزز الأنشطة الجوية المتزايدة، وتوسع سلاسل إمداد السيارات، والتركيز المتزايد على المواد الموصلة الخفيفة من نمو السوق. تظل آسيا والمحيط الهادئ مركزًا رئيسيًا لكل من استهلاك وتصنيع الألياف المطلية بالنيكل.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 4%، مدفوعة بزيادة اعتماد المواد الموصلة في صناعة السيارات وتجميع الإلكترونيات وتصنيع المعدات الصناعية. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع مرافق الإنتاج وزيادة الاستثمارات في البنية التحتية الكهربائية والاتصالات. تكتسب تطبيقات الحماية من التداخل الكهرومغناطيسي وتعزيز المواد المركبة زخماً مع تحديث الصناعات ودمج التقنيات المتقدمة. بينما تحد التقلبات الاقتصادية من التوسع السريع، يدعم التطور المستمر في الأتمتة الصناعية والإلكترونيات الاستهلاكية وأنظمة النقل الطلب المستقر في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تحقق منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 3%، مدعومة بزيادة اعتماد المواد عالية الأداء في قطاعات الطاقة والاتصالات والصناعة. تقود دول مجلس التعاون الخليجي الطلب من خلال الاستثمارات في برامج الفضاء وتقنيات الدفاع والمشاريع الكبيرة للبنية التحتية. يشهد الألياف المطلية بالنيكل استخدامًا متزايدًا في الحماية من التداخل الكهرومغناطيسي وحماية المستشعرات والمكونات الموصلة عبر قواعد التصنيع النامية. تظهر أفريقيا زيادة في الطلب في تحديثات الاتصالات والمعدات الصناعية. على الرغم من أن قيود البنية التحتية والتصنيع البطيء تشكل تحديات، إلا أن الاستثمار المستمر في التكنولوجيا والتحديث يواصل دعم نمو السوق على المدى الطويل.

تقسيمات السوق:

حسب نوع الألياف

- ألياف الكربون

- ألياف الزجاج

- الألياف البوليمرية

- أخرى

حسب سمك الطلاء

- أقل من 5 ميكرون

- 5–10 ميكرون

- 10–20 ميكرون

- أكثر من 20 ميكرون

حسب التطبيق

- الحماية من التداخل الكهرومغناطيسي (EMI)

- الحماية من التفريغ الكهروستاتيكي (ESD)

- المركبات الموصلة

- أخرى

حسب الصناعة النهائية

- الإلكترونيات والاتصالات

- السيارات

- الفضاء والدفاع

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتضمن المشهد التنافسي أو التحليل اللاعبين الرئيسيين مثل شركة 3M، شركة TOHO Tenax المحدودة، شركة Mitsui Mining & Smelting المحدودة، شركة Conductive Composites، شركة Nippon Carbon المحدودة، شركة Specialty Materials، شركة Hollingsworth & Vose، شركة Bekaert، شركة Jiangsu Tianniao High Technology المحدودة، وشركة Qingdao Advanced Carbon Materials المحدودة. تتنافس هذه الشركات من خلال تطوير تقنيات الطلاء، وتعزيز التوصيل، وتحسين متانة الألياف للتطبيقات عالية الأداء. يستثمر المصنعون في الطلاء الكهربائي الدقيق، وطرق الطلاء النانوي، وعمليات الالتصاق الأقوى لتقديم ألياف مناسبة للحماية من التداخل الكهرومغناطيسي، والمركبات الموصلة، والمكونات الجوية. تعزز الشراكات الاستراتيجية مع مصنعي المعدات الأصلية للإلكترونيات والدفاع من الوصول إلى السوق، بينما تساعد التوسعات في القدرة الإنتاجية على تلبية الطلب العالمي المتزايد. يركز العديد من اللاعبين على المواد خفيفة الوزن وعالية القوة لدعم المركبات الكهربائية، والاتصالات، والإلكترونيات من الجيل التالي. تظل الاستدامة، وتحسين التكلفة، والأداء الكهربائي الفائق عوامل رئيسية تشكل الوضع التنافسي في سوق الألياف المطلية بالنيكل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة 3M

- شركة TOHO Tenax المحدودة

- شركة Mitsui Mining & Smelting المحدودة

- شركة Conductive Composites

- شركة Nippon Carbon المحدودة

- شركة Specialty Materials

- شركة Hollingsworth & Vose

- شركة Bekaert

- شركة Jiangsu Tianniao High Technology المحدودة

- شركة Qingdao Advanced Carbon Materials المحدودة

التطورات الأخيرة

- في سبتمبر 2025، عرضت شركة Specialty Materials محفظتها Hy-Bor® من الألياف البورون-الكربون أحادية الاتجاه وأحدث التطورات في CAMX 2025 في أورلاندو، بالتعاون مع Toray Advanced Composites للمواد المركبة المتقدمة.

- في أغسطس 2023، شاركت شركة 3M في ندوة عبر الإنترنت للترويج لحلولها الشاملة في الحماية والتأريض EMI/RFI، التي تركز على الأشرطة القماشية والرقائق الموصلة للإلكترونيات عالية التردد. تستخدم الشركة مواد مالئة موصلة متنوعة، بما في ذلك جزيئات الجرافيت المطلية بالنيكل، في تصاميمها المتقدمة للحماية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الألياف، سمك الطلاء، التطبيق، الصناعة النهائية والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الألياف المطلية بالنيكل مع تبني الصناعات لحلول متقدمة في حماية EMI وESD.

- ستدفع المواد المركبة عالية الأداء في صناعة الطيران وتصنيع المركبات الكهربائية إلى تكامل أوسع للمواد.

- ستحسن تقنيات الطلاء الدقيقة من التوصيلية والمتانة والاستقرار طويل الأمد.

- سيزيد توسع 5G والإلكترونيات من الجيل التالي من الاستخدام في الحماية والدائرة الكهربائية.

- ستتبنى أنظمة بطاريات المركبات الكهربائية الألياف الموصلة لتعزيز السلامة والأداء الحراري.

- ستفضل المواد الموصلة الخفيفة الوزن على المكونات التقليدية القائمة على المعادن في الحماية.

- سيؤدي النمو في برامج الدفاع والطيران إلى توسيع تبني الألياف الموصلة عالية القوة.

- سيركز المصنعون على عمليات الطلاء المستدامة للامتثال للوائح البيئية.

- ستشهد درجات الألياف المخصصة المصممة للبيئات القاسية طلبًا متزايدًا عبر الصناعات.

- ستعزز منطقة آسيا والمحيط الهادئ وأمريكا الشمالية مواقعهما كمراكز رائدة للإنتاج وتوسيع التطبيقات.