نظرة عامة على السوق

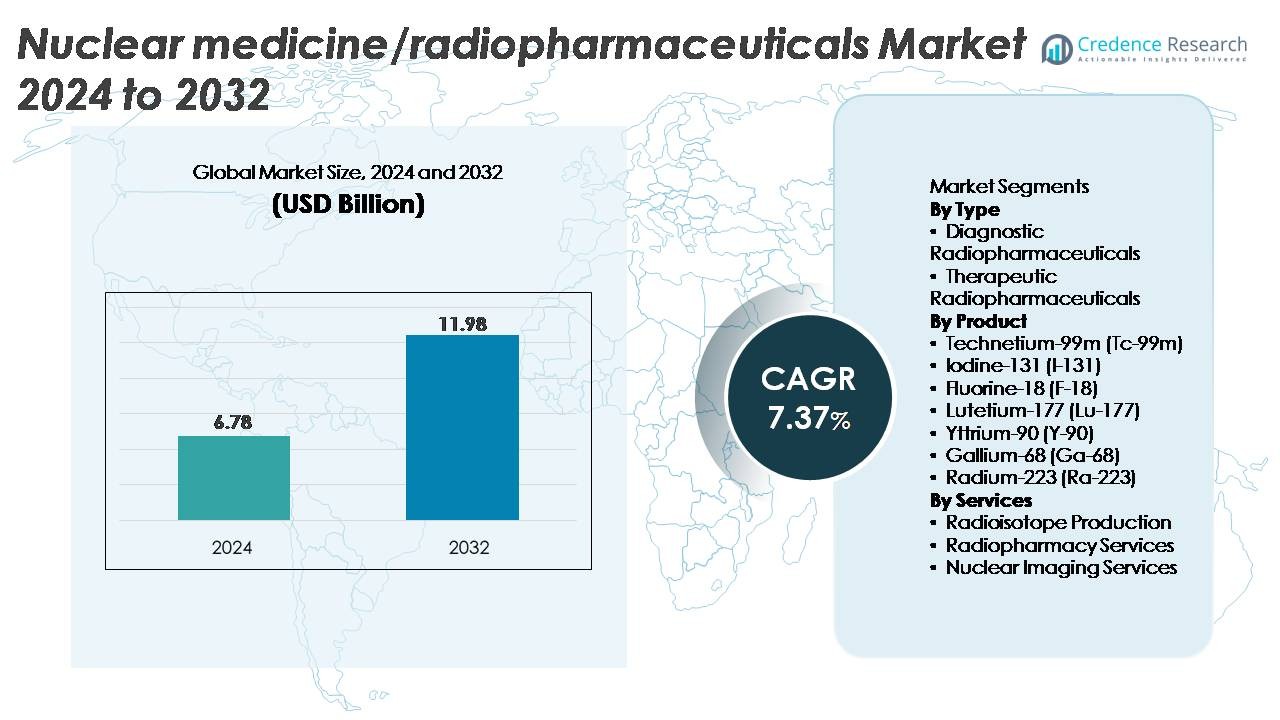

تم تقييم سوق الطب النووي/الأدوية الإشعاعية العالمي بمبلغ 6.78 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.98 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قدره 7.37٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطب النووي/الأدوية الإشعاعية 2024 |

6.78 مليار دولار أمريكي |

| سوق الطب النووي/الأدوية الإشعاعية، معدل النمو السنوي المركب |

7.37٪ |

| حجم سوق الطب النووي/الأدوية الإشعاعية 2032 |

11.98 مليار دولار أمريكي |

تشكل الشركات الكبرى في سوق الطب النووي والأدوية الإشعاعية بما في ذلك NorthStar Medical Radioisotopes، ITM Isotopen Technologien München، Curium Pharma، RadioMedix، Eckert & Ziegler، Jubilant Radiopharma، SHINE Medical Technologies، Isotopia Molecular Imaging، Nordion، وAdvanced Accelerator Applications المشهد التنافسي بشكل جماعي من خلال قدرات قوية في إنتاج النظائر، وتطوير العلاج بالإشعاع، وشبكات الصيدلة الإشعاعية العالمية. تقود هذه الشركات التقدم في توفير Lu-177، Ga-68، Ra-223، وTc-99m، مما يعزز الموثوقية في المجالات التشخيصية والعلاجية. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ حوالي 42٪، مدعومة ببنية تحتية متقدمة للتصوير، وقدرة تصنيع قوية للأدوية الإشعاعية، واعتماد عالي لعلاجات الأورام الدقيقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الطب النووي/الأدوية الإشعاعية بمبلغ 6.78 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.98 مليار دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب قدره 7.37%، مدعوماً بزيادة اعتماد النظائر التشخيصية والعلاجية.

- يتم تحفيز نمو السوق من خلال التوسع في استخدام إجراءات PET وSPECT، وزيادة انتشار السرطان، وتسريع اعتماد العلاجات الإشعاعية المستهدفة القائمة على Lu-177 وGa-68 وRa-223، مما يعزز الطلب عبر القطاعات التشخيصية والعلاجية.

- تشمل الاتجاهات الرئيسية صعود التشخيص العلاجي، والتسويق السريع للنظائر من الجيل التالي، وتدفقات العمل التصويرية المدعومة بالذكاء الاصطناعي، وتوسيع القدرة في إنتاج النظائر القائمة على السيكلوترون والمفاعل عبر الموردين العالميين.

- تشتد الأنشطة التنافسية مع توسع اللاعبين الرئيسيين في تصنيع GMP، وتأمين اتفاقيات توريد النظائر طويلة الأجل، والاستثمار في خطوط أنابيب العلاج الإشعاعي؛ ومع ذلك، تبقى تكاليف الإنتاج العالية وضعف توريد النظائر العالمية قيوداً كبيرة.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 42%، تليها أوروبا بحوالي 30% وآسيا والمحيط الهادئ بحوالي 20%؛ حسب النوع، تهيمن الأدوية الإشعاعية التشخيصية، بينما تحتفظ F-18 بأكبر حصة من المنتجات.

تحليل تجزئة السوق:

حسب النوع

تمثل الأدوية الإشعاعية التشخيصية القطاع الفرعي المهيمن، حيث تستحوذ على أكبر حصة في السوق بسبب الاستخدام العالمي الواسع في تصوير PET وSPECT للأورام وأمراض القلب والأعصاب. تعتمد بشكل كبير على التصوير القائم على المتتبع، وأوقات الإجراءات الأقصر، وتوسيع تغطية السداد لدعم تقدمها. يتم تعزيز النمو من خلال زيادة تركيب PET-CT والطلب المتزايد على الكشف المبكر عن السرطان. تتوسع الأدوية الإشعاعية العلاجية، بقيادة العلاجات الإشعاعية المستهدفة، بسرعة حيث تظهر العلاجات القائمة على Lu-177 وRa-223 فعالية سريرية قوية في سرطان البروستاتا النقيلي، والأورام العصبية الصماء، والنقائل العظمية، مما يسرع من اعتمادها في مراكز الأورام المتقدمة.

- على سبيل المثال، أفادت شركة نوفارتيس أن علاجها Lu-177–DOTATATE في تجربة NETTER-1 حقق بقاءً خالياً من التقدم لمدة 28.4 شهراً مقارنة بـ 8.4 شهراً مع جرعة عالية من الأوكتريوتيد، بينما خفض علاج Bayer’s Ra-223 في دراسة ALSYMPCA خطر الوفاة بنسبة 30% بين 921 مريضاً بسرطان البروستاتا النقيلي، مما يسرع من اعتماده في مراكز الأورام المتقدمة.

حسب المنتج

يبقى الفلورين-18 (F-18) النظير المهيمن، حيث يحتفظ بأكبر حصة بسبب استخدامه الحاسم في تصوير FDG-PET، ودقته الفائقة، وتوافقه مع تشخيصات السرطان ذات الحجم الكبير. يدعم توفره الواسع في السيكلوترون وعمره النصفي القصير دوراناً سريعاً في كل من مراكز PET في المستشفيات والتجارية. يتبع Tc-99m بطلب قوي لتصوير القلب والعظام باستخدام SPECT، بينما يكتسب Ga-68 وLu-177 زخماً سريعاً في التشخيص العلاجي لسرطان البروستاتا والأورام العصبية الصماء. يستمر Ra-223 وY-90 في التوسع في أمراض العظام النقيلي والعلاجات الموجهة للكبد، مدفوعين بتحسين النتائج السريرية وتوسيع بروتوكولات العلاج.

- على سبيل المثال، تم توثيق أن سيكلوترونات سلسلة PETtrace 800 من GE Healthcare تنتج ما يصل إلى 16 Ci من F-18 لكل تشغيل، مما يتيح إنتاج FDG عالي السعة للتوزيع الإقليمي.

حسب الخدمات

تشكل خدمات التصوير النووي الجزء الفرعي المهيمن من الخدمات، مدعومة بزيادة حجم إجراءات PET-CT وSPECT-CT والدمج المستمر للمتتبعات الإشعاعية المتقدمة في سير العمل التشخيصي. تزايد الإحالات لتحديد مراحل الأورام، ودراسات تروية القلب، والتقييمات العصبية يعزز قيادة القطاع. تنمو خدمات الصيدلة الإشعاعية بشكل مطرد مع توسع نماذج إعداد الجرعات المركزية، والامتثال لضبط الجودة، والتسليم في الوقت المناسب. كما يتقدم إنتاج النظائر المشعة، مدفوعًا بتركيب سيكلوترونات جديدة وترقيات لقدرات النظائر القائمة على المفاعلات بهدف استقرار إمدادات Tc-99m وLu-177 وGa-68 لتلبية الطلب المتزايد على العلاج التشخيصي والتشخيصي.

محركات النمو الرئيسية

زيادة الطلب على علم الأورام الدقيق والعلاج بالنظائر المشعة المستهدفة

التحول المتزايد نحو علم الأورام الدقيق يسرع بشكل كبير الطلب على العلاجات بالنظائر المشعة المستهدفة التي تقدم سمية خلوية عالية مع تأثير ضئيل على الأنسجة المحيطة. يوضح التبني السريري المتزايد للعلاجات القائمة على Lu-177 للأورام العصبية الصماء وسرطان البروستاتا المقاوم للإخصاء المنتشر فعالية قوية في العالم الحقيقي، مما يحسن نتائج البقاء على قيد الحياة ويسرع الموافقات التنظيمية في جميع أنحاء العالم. يعزز توسع العلاج التشخيصي الذي يجمع بين متتبعات التصوير التشخيصي والنظائر العلاجية تخصيص العلاج ويوسع مجموعة المرضى المؤهلين لتدخلات الطب النووي. تستثمر المستشفيات ومراكز السرطان بشكل متزايد في أنظمة PET-CT وSPECT-CT لدعم تخطيط العلاج الفردي. بالإضافة إلى ذلك، تعزز الأدلة المتزايدة التي تدعم الباعثات ألفا مثل Ra-223 الزخم السوقي من خلال توسيع الترسانة العلاجية للأمراض المقاومة والمنتشرة. مع استكشاف التجارب السريرية ليجاندات جديدة لمؤشرات سرطان الثدي والقولون والمستقيم وورم الأرومة الدبقية، تكتسب المستحضرات الصيدلانية الإشعاعية زخمًا كطرائق علاجية أولية ومساعدة، مما يدفع تسارع السوق المستمر.

- على سبيل المثال، في تجربة VISION المرحلة الثالثة، أظهر Lu-177–PSMA-617 من نوفارتيس بقاءً عامًا متوسطًا قدره 3 أشهر في ذراع العلاج، مقارنة بـ 11.3 شهرًا في ذراع التحكم، عبر 831 مريضًا عشوائيًا

توسع التصوير PET وSPECT للكشف المبكر عن الأمراض

العبء العالمي المتزايد للسرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية يدفع إلى زيادة استخدام التصوير PET وSPECT للتشخيص المبكر والدقيق. يظل التصوير PET باستخدام F-18 FDG المعيار الذهبي لتحديد مراحل الأورام بسبب حساسيته الأيضية الفائقة وقدرته على اكتشاف الآفات الدقيقة التي يفوتها التصوير التقليدي. في الوقت نفسه، يواصل SPECT القائم على Tc-99m الهيمنة على دراسات تروية القلب وفحوصات العظام، مستفيدًا من قواعد الأجهزة الكبيرة المثبتة والمسارات السريرية المعتمدة. تقوم الحكومات والأنظمة الصحية الخاصة بتحديث البنية التحتية للتصوير النووي، مضيفة ماسحات PET-CT، واعتماد المتتبعات القائمة على Ga-68 لتحسين تشخيص سرطان البروستاتا. يشجع الدعم المتزايد للسداد لإجراءات PET في الأسواق الرئيسية على زيادة تدفق المرضى. الاستثمارات الاستراتيجية في شبكات السيكلوترونات الإقليمية تحسن أيضًا توافر المتتبعات الإشعاعية، مما يقلل من القيود اللوجستية ويمكّن من التصوير في نفس اليوم. مجتمعة، تعزز هذه التطورات الدور الحاسم للتصوير النووي في الكشف المبكر وتخطيط العلاج.

التقدم في إنتاج النظائر المشعة وتحديث سلسلة التوريد

أحد المحركات الرئيسية لنمو السوق هو تحديث البنية التحتية العالمية لإنتاج النظائر المشعة. تقوم العديد من الدول بترقية المفاعلات البحثية وتكليف سيكلوترونات جديدة لتحقيق استقرار في إمداد النظائر الحيوية مثل Tc-99m وLu-177 وF-18. تعزز تقنيات الإنتاج غير المفاعلية الناشئة مثل الأنظمة المدفوعة بالمسرعات والتصنيع القائم على اليورانيوم منخفض التخصيب (LEU) أمان الإمداد مع تلبية معايير عدم الانتشار. تقلل هذه الابتكارات من الاعتماد التاريخي على المفاعلات القديمة وتقلل من اضطرابات الإنتاج. كما تستثمر شركات الأدوية في مرافق تصنيع الراديوليجاند القابلة للتوسع لدعم الأحجام العلاجية على المستوى التجاري. تعمل الشراكات بين موردي النظائر والصيدليات الإشعاعية على تحسين كفاءة التوزيع، مما يضمن التسليم في الوقت المناسب للنظائر ذات العمر النصفي القصير. ومع توسع التجارب السريرية العالمية للمتتبعات المشعة الجديدة، تصبح أنظمة الإنتاج أكثر تطوراً، حيث تدمج وحدات التركيب الآلي، ومراقبة الجودة في الوقت الحقيقي، واللوجستيات المتوافقة مع ممارسات التصنيع الجيدة (GMP). تعزز هذه التطورات في سلسلة التوريد بشكل جماعي موثوقية السوق وتمكن من الوصول السريري الأوسع إلى النظائر التشخيصية والعلاجية ذات القيمة العالية.

- على سبيل المثال، يتيح نظام RadioGenix® المعتمد من إدارة الغذاء والدواء الأمريكية لشركة NorthStar Medical Radioisotopes إنتاج Mo-99 محلي غير قائم على اليورانيوم، مما يساعد على استقرار إمداد Tc-99m وتقليل الاعتماد على المفاعلات البحثية القديمة. كما أفادت الشركة بتوسعات في القدرة لدعم إنتاج Mo-99 يومياً بمستويات متعددة الكوري، مما يعزز أمن النظائر في الولايات المتحدة من خلال مسارات قائمة على LEU ومدفوعة بالمسرعات.

الاتجاهات والفرص الرئيسية

النمو السريع لمنصات العلاج التشخيصي والراديوليجاند من الجيل التالي

برز العلاج التشخيصي كأحد الاتجاهات الأكثر تحولاً في الطب النووي، مما يتيح الاقتران الدقيق بين عوامل التصوير التشخيصي والنظائر العلاجية المستهدفة. وقد مهد نجاح تركيبات العلاج التشخيصي القائمة على Ga-68 وLu-177 لسرطانات البروستاتا والغدد الصماء العصبية الطريق للراديوليجاند من الجيل التالي التي تستهدف بروتين تنشيط الخلايا الليفية (FAP) وCXCR4 وHER2 ومستقبلات الأورام الأخرى المحددة. تقدم هذه المنصات فرصاً كبيرة لشركات الأدوية لتوسيع خطوطها في علم الأورام مع المستحضرات الصيدلانية الإشعاعية عالية الانتقائية. يشير تزايد التمويل الاستثماري وعمليات الاستحواذ الاستراتيجية إلى ثقة قوية في الصناعة في ابتكار الراديوليجاند. تعزز التطورات المستمرة في باعثات ألفا مثل Ac-225 من مكانة العلاج التشخيصي كحدود عالية القيمة في علم الأورام. ومع تحسن تحليلات التصوير المدعومة بالذكاء الاصطناعي في تخطيط العلاج وتوقع الاستجابة، من المتوقع أن يتطور مشهد العلاج التشخيصي بسرعة، مما يخلق فرصاً طويلة الأجل للمطورين والمصنعين ومقدمي خدمات التصوير.

· على سبيل المثال، أظهرت دراسة SOFIE الأولى على البشر باستخدام ⁶⁸Ga-FAPI-46 في 21 مريضاً امتصاصاً سريعاً للورم وتبايناً عالياً بين الآفة والخلفية عبر عدة أنواع من الأورام الصلبة، كما ورد في النتائج التي خضعت لمراجعة الأقران. أكدت تجربة LuMIERE Phase 1 لشركة Clovis Oncology أن ¹⁷⁷Lu-FAP-2286 حققت تراكمًا مستهدفًا في الآفات المعبرة عن FAP، مما يدعم تطوير المزيد من الراديوليجاند العلاجية التشخيصية من الجيل التالي.

الاعتماد المتزايد على النظائر الجديدة وتقنيات التصوير المعززة بالذكاء الاصطناعي

تتوسع الفرص من خلال تطوير نظائر جديدة تتميز بتحسين دقة الاستهداف، وأطوال نصف عمر أطول، وفعالية علاجية معززة. تحظى نظائر مثل Cu-64 وZr-89 وSc-47 بالاهتمام بسبب تنوع استخدامها في التصوير المناعي PET، وتوسيم الأجسام المضادة، والتطبيقات العلاجية متعددة الوسائط. في الوقت نفسه، تعمل منصات التصوير المدعومة بالذكاء الاصطناعي على تحسين كشف الآفات، والتقدير الكمي، وأتمتة سير العمل بشكل كبير. تساعد خوارزميات التعلم الآلي الأطباء في تمييز الشذوذات الأيضية الدقيقة، وتقليل تباين التفسير، وتسريع وقت التشخيص. تعزز أنظمة تحسين الجرعات الموجهة بالذكاء الاصطناعي وجدولة المواد المشعة الكفاءة التشغيلية في مراكز التصوير النووي. مع تسارع البحث في الأدوية الإشعاعية ورقمنة نظم الصحة لسير عمل التصوير، يفتح دمج النظائر الجديدة مع حلول التصوير المدفوعة بالتعلم الآلي فرصًا تجارية وسريرية كبيرة.

· على سبيل المثال، أظهرت دراسة Clarity Pharmaceuticals لـ ⁶⁴Cu-SAR-bisPSMA امتصاصًا عاليًا ومستدامًا للورم في التصوير في اليوم التالي في دراسة PROPELLER المرحلة الثانية لـ 30 مريضًا، وفقًا للنتائج السريرية المبلغ عنها من الشركة. أظهر العامل تباينًا واضحًا في الآفات ودعم استخدام النحاس-64 لتصوير PSMA PET في نقاط زمنية ممتدة.

التحديات الرئيسية

نقاط الضعف في سلسلة التوريد والاعتماد على مصادر إنتاج محدودة

يواصل قطاع الطب النووي مواجهة نقاط ضعف كبيرة في سلسلة التوريد متجذرة في قدرة الإنتاج العالمية المحدودة للنظائر الرئيسية، خاصة Tc-99m وLu-177 وI-131. العديد من المفاعلات الإنتاجية قديمة ومعرضة للتوقف، مما يخلق مخاطر نقص مفاجئ. تتطلب فترات نصف العمر القصيرة للمواد المشعة لوجستيات متزامنة للغاية، مما يزيد من تأثير تأخيرات النقل، أو أعطال المعدات، أو العوائق التنظيمية. يتطلب شحن النظائر المشعة التحكم الصارم في درجة الحرارة، والتصاريح الأمنية، والتغليف المتخصص، مما يزيد من تعقيد العمليات. تعاني الأسواق الناشئة بشكل خاص بسبب محدودية السيكلوترونات الإقليمية والاعتماد العالي على الاستيراد. يمكن لهذه القيود أن تعطل جداول التصوير، وتقلل من التوافر السريري، وترفع تكاليف الشراء، مما يعيق التوسع في السوق على الرغم من زيادة الطلب.

تعقيد التنظيم، التكاليف العالية للتصنيع، ونقص القوى العاملة الماهرة

يتطلب تطوير وتسويق الأدوية الإشعاعية التنقل عبر أطر تنظيمية صارمة تشمل سلامة الإشعاع، والامتثال لممارسات التصنيع الجيدة، وبروتوكولات التعامل مع النظائر. تتطلب مسارات الموافقة على المواد الجديدة دراسات الجرعات، وتجارب سريرية متعددة المراحل، وتقييمات التعرض للإشعاع. تكاليف التصنيع مرتفعة بسبب المرافق المتخصصة، والبيئات المسيطر عليها، وعمليات ضمان الجودة/مراقبة الجودة المستمرة. تواجه العديد من نظم الرعاية الصحية أيضًا نقصًا في الصيادلة النوويين المؤهلين، والكيميائيين الإشعاعيين، والفيزيائيين الطبيين، مما يحد من قابلية التوسع التشغيلي. بالإضافة إلى ذلك، تتأخر هياكل السداد في عدة دول عن التقدم التكنولوجي، مما يؤخر اعتماد المواد الجديدة المبتكرة. مجتمعة، ترفع هذه العوائق جداول التطوير، وتقيّد دخول السوق، وتعيق التبني السريري الأوسع للتقنيات المتقدمة للأدوية الإشعاعية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بنسبة تقارب 42%، مدفوعة ببنية تحتية متقدمة للطب النووي، وأطر تعويض قوية، وكثافة عالية لتركيب أجهزة PET-CT وSPECT-CT. تقود الولايات المتحدة تبني الأدوية المشعة، بدعم من خطوط بحث سريرية قوية في علاج الراديو ليجاند وزيادة قدرة السيكلوترون لإنتاج F-18 وGa-68. يتم تعزيز النمو بشكل أكبر من خلال نشاط قوي من إدارة الغذاء والدواء في الموافقة على متتبعات جديدة ونظائر علاجية. تساهم كندا أيضًا من خلال الاستثمارات في إنتاج النظائر المعتمدة على المفاعلات. تعزز التعاونات الاستراتيجية بين موردي النظائر والمراكز الأكاديمية والصيدليات الإشعاعية من قيادة المنطقة في الطب النووي التشخيصي والعلاجي.

أوروبا

تمثل أوروبا حوالي 30% من السوق العالمية، بدعم من شبكات PET وSPECT الراسخة، والبحث والتطوير القوي في الأدوية المشعة، والاعتماد الواسع لعلاجات Lu-177 وRa-223. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة وهولندا الإنتاج والاستخدام السريري بفضل الخبرة الطويلة في الطب النووي والدعم التنظيمي لعلاج الراديو ليجاند. تستفيد المنطقة من نظام مفاعل متقدم يوفر Tc-99m ونظائر علاجية للأسواق المحلية والتصدير. يستمر توسع العلاج التشخيصي وزيادة الاستثمار في مرافق السيكلوترون في تعزيز مكانة أوروبا التنافسية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 20% من السوق، مدفوعة بزيادة الاستثمارات في الرعاية الصحية، وارتفاع حالات الإصابة بالسرطان، والتوسع السريع في قدرة التصوير النووي في الصين واليابان وكوريا الجنوبية والهند. يعزز زيادة تركيب أنظمة PET-CT وتوسيع الوصول إلى متتبعات F-18 وGa-68 من الاستخدام التشخيصي. تظل اليابان رائدة في البحث والتطوير في الأدوية المشعة، بينما يعزز التبني المتسارع لعلاج الراديو ليجاند في الصين الطلب على Lu-177 وY-90. تعمل البرامج الوطنية التي تدعم إنتاج النظائر المحلي وتوسيع التدريب في الطب النووي على تحسين الاكتفاء الذاتي الإقليمي ووضع منطقة آسيا والمحيط الهادئ لتحقيق نمو قوي طويل الأجل.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية ما يقرب من 5% من السوق، مع تركيز النمو في البرازيل والمكسيك والأرجنتين. يزداد تبني تصوير PET-CT والتشخيصات القائمة على FDG مع تحديث الحكومات لبنية الرعاية الأورام التحتية. ومع ذلك، فإن الاعتماد الكبير على النظائر المستوردة والشبكات المحدودة للصيدليات الإشعاعية يعيق التوسع الأوسع في السوق. تقود البرازيل قدرات الإنتاج الإقليمية من خلال ترقيات مفاعلات البحث وتوسيع مرافق السيكلوترون لدعم إمدادات F-18. مع زيادة الطلب السريري على علاجات Ga-68 وLu-177، تلعب الشراكات بين القطاعين العام والخاص والتعاونات الدولية دورًا رئيسيًا في تعزيز الوصول الإقليمي إلى الأدوية المشعة المتقدمة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من الحصة السوقية العالمية، مع نمو تقوده الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وإسرائيل. تعمل الاستثمارات في مراكز السرطان المتخصصة وتركيبات PET-CT ومرافق الصيدلة الإشعاعية على تحسين الوصول تدريجيًا إلى النظائر التشخيصية والعلاجية. تظل إسرائيل رائدة في التكنولوجيا مع ابتكار قوي في الأدوية المشعة وقدرة إنتاج محلية. ومع ذلك، تعتمد العديد من الدول على النظائر المستوردة بسبب محدودية توفر المفاعلات والسيكلوترونات. من المتوقع أن يعزز التوسع المستمر في برامج الطب النووي والشراكات مع الموردين العالميين من القدرة الإقليمية والتبني.

تقسيمات السوق:

حسب النوع

- الأدوية المشعة التشخيصية

- الأدوية المشعة العلاجية

حسب المنتج

- التكنيتيوم-99م (Tc-99m)

- اليود-131 (I-131)

- الفلور-18 (F-18)

- اللوتيتيوم-177 (Lu-177)

- الإيتريوم-90 (Y-90)

- الجاليوم-68 (Ga-68)

- الراديوم-223 (Ra-223)

حسب الخدمات

- إنتاج النظائر المشعة

- خدمات الصيدلة الإشعاعية

- خدمات التصوير النووي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الطب النووي والصيدلة الإشعاعية بمزيج من الشركات الدوائية الراسخة، ومنتجي النظائر المتخصصين، والمبتكرين في علاج الراديوليجاند الذين يتوسعون بسرعة. تحافظ الشركات الكبرى مثل نوفارتيس، باير، كوريوم، جي إي للرعاية الصحية، وبراككو للتصوير على مراكز سوقية قوية من خلال محافظ متنوعة من المتتبعين التشخيصيين، وشبكات توزيع عالمية، والريادة في وكلاء التصوير PET وSPECT. تواصل نوفارتيس توسيع امتيازها في علاج الراديوليجاند مع العلاجات القائمة على Lu-177، بينما تطور باير منصات Ra-223 لعلاج سرطان البروستاتا النقيلي. تعزز شركات مثل IBA، ونورث ستار للنظائر الطبية، وBWXT الطبية سلسلة التوريد من خلال أنظمة السيكلوترون المتقدمة وتقنيات الإنتاج غير المفاعلية لتحقيق استقرار في توفر النظائر العالمية. تسرع شركات التكنولوجيا الحيوية الناشئة الابتكار في النظائر من الجيل التالي مثل Ac-225 والليجاندات المرتبطة بـ Ga-68 التي تستهدف مستقبلات FAP وPSMA والسوماتوستاتين. تعتبر التعاونات الاستراتيجية، وتوسعات التصنيع وفقًا لممارسات التصنيع الجيدة، واتفاقيات التوريد طويلة الأجل استراتيجيات تنافسية رئيسية بينما يعمل اللاعبون على تأمين التبني السريري والتوسع التجاري.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- نورث ستار للمواد المشعة الطبية

- تقنيات النظائر ميونيخ (ITM)

- كوريوم فارما

- راديو ميدكس

- إيكرت وزيجلر

- جوبيلانت راديوفارما

- شين تكنولوجيز الطبية

- إيزوتوبيا للتصوير الجزيئي

- نوردين

- تطبيقات المسرعات المتقدمة

التطورات الأخيرة

- في نوفمبر 2025، حصلت ITM على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعقار ITM-94 كدواء إشعاعي تشخيصي لسرطان الخلايا الكلوية الصافية، مما يعزز خط إنتاجها في مرحلة متقدمة في تصوير الأورام.

- في نوفمبر 2025، أكملت كوريوم وكاب فيست إعادة رسملة تقدر قيمة كوريوم بحوالي 7 مليارات دولار أمريكي لتسريع استراتيجية نموها، وفي وقت سابق من ذلك الشهر، قدمت كوريوم أول جرعات تشخيصية تجارية من PSMA PET لمرضى سرطان البروستاتا في جمهورية التشيك وسلوفاكيا.

- في نوفمبر 2024، وقعت نورث ستار اتفاقية لتوريد الأكتينيوم-225 (Ac-225) غير الحامل إلى سيليكتار بيوسينس لدعم محفظتها الموسعة من برامج الأدوية الإشعاعية الموصوفة بـ Ac-225، بما في ذلك مرشح سرطان البنكرياس في المرحلة الأولى المخطط له لعام 2025.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المنتج، الخدمات والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على علاجات الراديوليغاند مع تقدم المزيد من العوامل القائمة على Lu-177 وAc-225 عبر التجارب السريرية المتأخرة.

- ستصبح الثيرانوسيات مسار علاج رئيسي، متوسعةً إلى ما بعد سرطان البروستاتا والأورام العصبية الصماء لتشمل تطبيقات سرطان الثدي، القولون والمستقيم، والورم الأرومي الدبقي.

- ستقود النظائر الجديدة مثل Cu-64، Zr-89، Sc-47، والمتتبعين المستهدفين لـ FAP الابتكار في التشخيص والعلاج من الجيل التالي.

- ستعزز تحليلات التصوير المدفوعة بالذكاء الاصطناعي اكتشاف الآفات، أتمتة عمليات سير العمل، ودعم جرعات الأدوية الإشعاعية الشخصية.

- ستعمل توسعات السيكلوترون والمفاعلات العالمية على استقرار سلاسل توريد النظائر وتقليل الاعتماد على مرافق الإنتاج القديمة.

- ستتبنى الصيدليات الإشعاعية أنظمة التوليف والرقابة الآلية بالكامل لتحسين الموثوقية والامتثال التنظيمي.

- سيزيد الاستثمار في مراكز الإنتاج اللامركزية من الوصول إلى المتتبعين ذوي العمر النصفي القصير عبر الأسواق الناشئة.

- ستصبح المسارات التنظيمية للنظائر الجديدة أكثر سلاسة مع إعطاء السلطات الأولوية لعلم الأورام الدقيق والعلاجات المستهدفة.

- سيكثف التعاون بين شركات الأدوية، منتجي النظائر، ومراكز السرطان عبر برامج الثيرانوسيات السريرية.

- سيؤدي تحديث البنية التحتية للطب النووي، بما في ذلك تركيب أجهزة PET-CT وSPECT-CT الجديدة، إلى توسيع القدرة التشخيصية عالميًا.