نظرة عامة على السوق

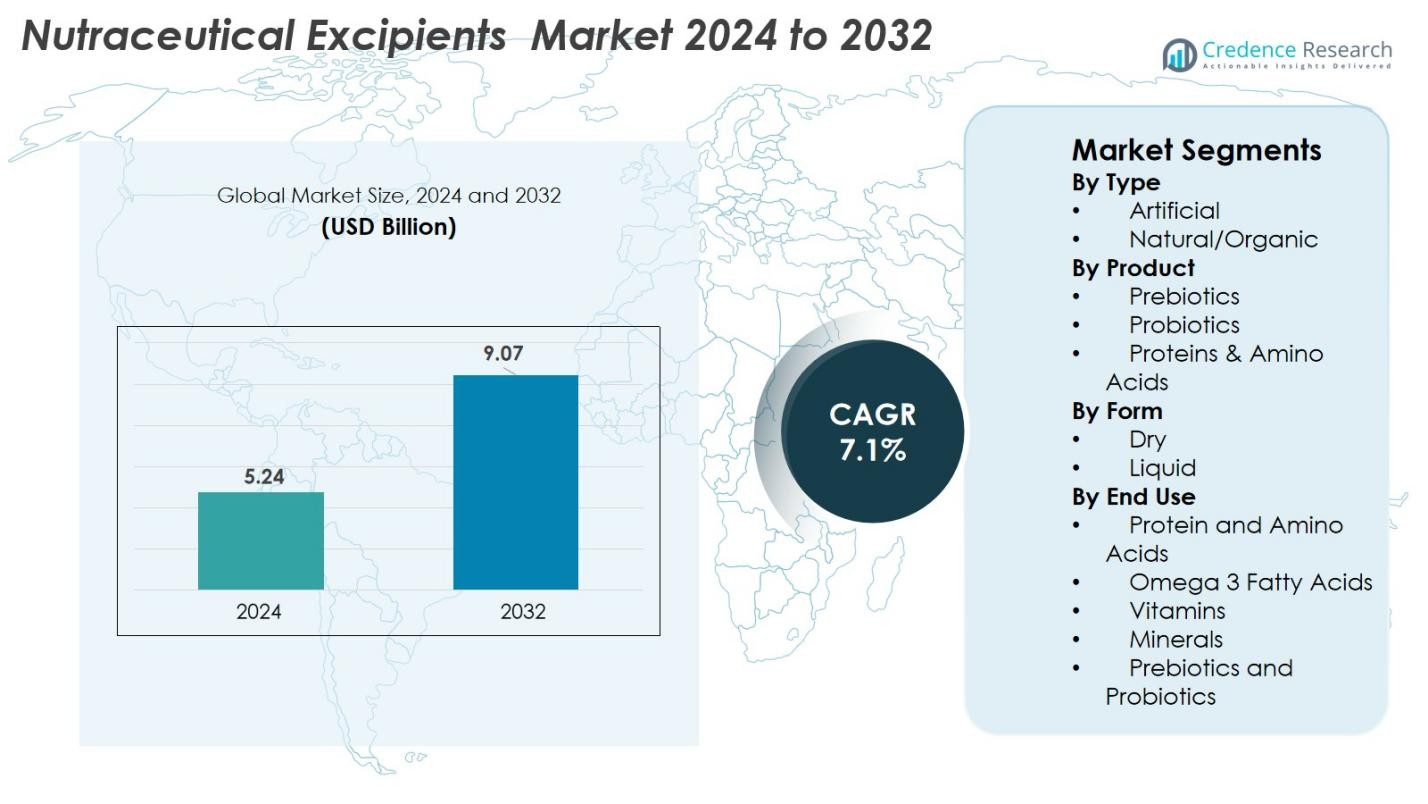

تم تقييم حجم سوق المواد المضافة الغذائية في 2024 بمبلغ 5.24 مليار دولار أمريكي ومن المتوقع أن يصل إلى 9.07 مليار دولار أمريكي بحلول 2032، بمعدل نمو سنوي مركب يبلغ 7.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد المضافة الغذائية 2024 |

5.24 مليار دولار أمريكي |

| سوق المواد المضافة الغذائية، معدل النمو السنوي المركب |

7.1% |

| حجم سوق المواد المضافة الغذائية 2032 |

9.07 مليار دولار أمريكي |

يواصل سوق المواد المضافة الغذائية التوسع بسرعة، مدفوعًا بالطلب القوي على المكملات الغذائية ذات العلامات النظيفة وتقنيات التشكيل المتقدمة. يعزز اللاعبون الرئيسيون مثل شركة شين-إتسو كيميكال المحدودة، وروكيت فرير، ومجموعة كيري بي إل سي، وأغذية بريطانية المحدودة، ومجموعة ميجل، وفوجي للصناعات الكيميائية المحدودة، وجاتيفوسيه، وفارماترانس ساناق إيه جي، وبيوما كيميكالز، وإنجريديون بي إل سي نمو السوق من خلال الابتكار في المواد المضافة الطبيعية والعضوية ومتعددة الوظائف. تتصدر أمريكا الشمالية المشهد العالمي بحصة 36%، مدعومة بصناعة مكملات ناضجة ووعي صحي عالٍ لدى المستهلكين. تليها أوروبا بنسبة 29%، مدفوعة بمعايير تنظيمية صارمة وطلب قوي على المواد المضافة النباتية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المواد المضافة الغذائية بمبلغ 5.24 مليار دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 9.07 مليار دولار أمريكي بحلول 2032، مسجلاً معدل نمو سنوي مركب يبلغ 7.1% خلال فترة التوقعات.

- يعمل الطلب المتزايد على الأطعمة الوظيفية والمكملات الغذائية والتشكيلات ذات العلامات النظيفة كعامل رئيسي، حيث تتصدر المواد المضافة الطبيعية/العضوية فئة النوع بنسبة 62% بسبب التفضيل المتزايد للمكونات النباتية وغير المعدلة وراثيًا.

- تسلط اتجاهات السوق الضوء على زيادة اعتماد المواد المضافة المتقدمة التي تعزز الذوبانية والتوافر البيولوجي والإطلاق المتحكم به، مدفوعة بالابتكار في التغليف الدقيق والمكونات المشتقة من النباتات.

- تركز الشركات الرئيسية على توسيع المحافظ والقدرات التصنيعية، مع نشاط قوي من شركة شين-إتسو كيميكال، وروكيت فرير، ومجموعة كيري، وميجل، وإنجريديون حيث تتنافس الشركات من خلال البحث والتطوير والشراكات.

- إقليميًا، تمتلك أمريكا الشمالية حصة 36%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 25%، مما يعكس الطلب القوي على المكملات الغذائية والأطر التنظيمية والوعي الصحي المتزايد في الأسواق الاستهلاكية الرئيسية.

تحليل تقسيم السوق

حسب النوع

يتصدر سوق المواد المضافة الغذائية حسب النوع القطاع الطبيعي/العضوي، حيث يمتلك حصة 62% في 2024، مدفوعًا بتفضيل المستهلكين المتزايد للتشكيلات ذات العلامات النظيفة، والإضافات المشتقة من النباتات، والمكونات المعالجة بشكل طفيف. يتبنى المصنعون بشكل متزايد المجلدات الطبيعية والمواد المالئة والمثبتات لتلبية التوقعات التنظيمية الصارمة والتوافق مع أهداف الاستدامة. بينما يظل القطاع الصناعي ذا صلة بالتشكيلات ذات التكلفة الفعالة، يشهد نموًا أبطأ حيث تركز العلامات التجارية على شفافية المنتج، والملفات الخالية من المواد المسببة للحساسية، والمواد المضافة الحيوية لتعزيز الهضم والتوافق في الأطعمة الوظيفية والمكملات الغذائية وتطبيقات التغذية الرياضية.

- على سبيل المثال، توفر شركة Roquette مجموعة واسعة من الحشوات والمخففات والمواد الرابطة النباتية للمكملات الغذائية، مما يتيح صياغة أشكال الجرعات الصلبة (الأقراص/الكبسولات) باستخدام السواغات المشتقة من السليلوز الطبيعي أو النشا بدلاً من المواد الرابطة الاصطناعية.

حسب المنتج

ضمن فئة المنتجات، تهيمن البروتينات والأحماض الأمينية على السوق بنسبة 48%، مدعومة باستخدامها الواسع كمثبتات، ومحسنات للملمس، وناقلات حيوية في تركيبات المكملات الغذائية. يتم تعزيز النمو بفضل زيادة المكملات الغذائية المدعمة بالبروتين، والمشروبات المقواة، والأطعمة الوظيفية التي تستهدف صحة العضلات، وإدارة الوزن، وأنماط الحياة النشطة. كما تتوسع قطاعات البريبايوتيك والبروبيوتيك بشكل مطرد بسبب زيادة وعي المستهلك بصحة الأمعاء، لكن البروتينات تظل الخيار الرائد بفضل خصائصها متعددة الوظائف وتوافقها عبر مجموعة واسعة من صيغ توصيل المكملات الغذائية.

- على سبيل المثال، تُستخدم عزلات بروتين مصل الحليب Lacprodan® من Arla Foods Ingredients على نطاق واسع في المكملات الجاهزة للخلط والتغذية الطبية بفضل ذوبانها العالي واستقرارها الحراري، مما يتيح تطبيقات المشروبات الشفافة والمشروبات المقواة.

حسب الشكل

حسب الشكل، يحتل القطاع الجاف حصة كبيرة بنسبة 71%، مدفوعًا باستقراره الفائق، وعمره الافتراضي الطويل، وسهولة دمجه في الأقراص، والكبسولات، والمكملات القائمة على المسحوق. توفر السواغات الجافة تدفقًا أفضل، وقابلية للضغط، وتنوعًا في الصياغة، مما يجعلها مفضلة من قبل المصنعين للإنتاج الواسع النطاق للمكملات الغذائية. يكتسب القطاع السائل زخمًا في التطبيقات المتخصصة مثل الشراب، والمستحلبات، والكبسولات المملوءة بالسائل، لكن اعتماده يظل أقل بسبب نوافذ الاستقرار الأقصر وتكاليف التخزين الأعلى، مما يبقي الشكل الجاف كالصيغة السائدة عبر الأسواق العالمية.

محركات النمو الرئيسية

زيادة الطلب على الأطعمة الوظيفية والمكملات الغذائية

يدفع التحول العالمي المتزايد نحو الرعاية الصحية الوقائية بشكل كبير الطلب على السواغات الغذائية. يبحث المستهلكون بشكل متزايد عن الأطعمة الوظيفية، والمشروبات المقواة، والمكملات الغذائية لدعم المناعة، وصحة الجهاز الهضمي، والصحة العقلية، والشيخوخة النشطة. يسرع هذا الاتجاه الحاجة إلى سواغات عالية الأداء تعزز التوافر البيولوجي، والاستقرار، والإفراج المتحكم به للمكونات النشطة. يعتمد المصنعون على المواد الرابطة المتقدمة، والحشوات، والمفككات، وعوامل الطلاء لتحسين كفاءة الصياغة وضمان أداء منتج متسق. بالإضافة إلى ذلك، فإن الانتشار المتزايد للاضطرابات المتعلقة بنمط الحياة مثل السمنة، والسكري، وأمراض القلب والأوعية الدموية يدفع المستهلكين نحو التغذية القائمة على المكملات. يعزز توسع التجارة الإلكترونية الوصول إلى المنتجات الغذائية، مما يزيد بشكل غير مباشر من استهلاك السواغات. مع تنوع العلامات التجارية في الصمغيات، والأقراص الفوارة، والمضغيات، والخليط عالي البروتين، وصيغ التغذية النباتية، تزداد الحاجة إلى سواغات متعددة الوظائف ومتعددة الاستخدامات بسرعة. يخلق هذا الطلب زخم نمو قوي عبر الأسواق الناشئة والمتقدمة.

- على سبيل المثال، تم توثيق أن الكبسولات النباتية Vcaps Plus من Capsugel® التابعة لشركة Lonza تحسن من حماية الرطوبة واستقرار التركيبات الغذائية الحيوية والعشبية، مما يدعم التحول نحو الملصقات النظيفة.

توسع تفضيلات الملصقات النظيفة والمكونات الطبيعية

يظل التحول نحو التركيبات ذات الملصقات النظيفة دافعًا قويًا لسوق المواد المضافة الغذائية الحيوية. يولي المستهلكون اهتمامًا متزايدًا للمكونات الطبيعية والعضوية والخالية من المسببات الحساسية وغير المعدلة وراثيًا، مما يدفع المكونين إلى استبدال الإضافات الاصطناعية ببدائل حيوية. تكتسب المواد المضافة الطبيعية المستمدة من الألياف النباتية والنشويات والصمغ والسليلوز والمكونات المستندة إلى التخمير اعتمادًا واسعًا نظرًا لتوافقها الحيوي الأفضل واستدامتها وانخفاض سميتها. تشجع اللوائح العالمية الأكثر صرامة – بما في ذلك FDA وEFSA والمعايير الإقليمية للملصقات النظيفة – المصنعين على تحسين شفافية التركيبات وتقليل المكونات الاصطناعية. يدعم هذا التحول الابتكار في المواد الرابطة الطبيعية والمحليات وناقلات النكهات والمثبتات والعوامل المساعدة المناسبة للأقراص والكبسولات والمساحيق والمشروبات الوظيفية. مع إعادة تموضع العلامات التجارية الكبرى حول الصحة والنقاء، يشهد السوق نموًا قويًا في المواد المضافة المستمدة من مصادر طبيعية. يمتد الاتجاه إلى المنتجات النباتية والعضوية والحلال والمعتمدة كوشير، مما يوسع الطلب عبر تطبيقات التغذية الحيوية في جميع أنحاء العالم.

- على سبيل المثال، تعتبر النشويات الأصلية الوظيفية NOVATION® من Ingredion معتمدة كملصق نظيف وتستخدم على نطاق واسع في مساحيق ومشروبات التغذية الحيوية كمكثفات ومثبتات طبيعية، لتحل محل النشويات المعدلة.

التقدم التكنولوجي في وظائف المواد المضافة

تعزز الابتكارات المستمرة في تقنيات التركيبات بشكل كبير من توسع السوق، حيث يستثمر المصنعون في المواد المضافة عالية الأداء التي تعزز الذوبانية والامتصاص وإخفاء الطعم واستقرار المواد الفعالة الغذائية الحيوية. يعزز صعود تقنيات التغليف الدقيق، وتكنولوجيا النانو، والتجفيف بالرش، وأنظمة الإطلاق المتحكم فيها من اعتماد المواد المضافة المتقدمة المصممة للتوصيل المستهدف وتحسين التوافر البيولوجي للمغذيات الرئيسية مثل الأوميغا-3، والبروبيوتيك، والأحماض الأمينية، والمستخلصات النباتية، والمعادن. تمكن هذه التقنيات المصنعين من إنشاء منتجات متميزة تقاوم الحرارة والرطوبة والتحلل التأكسدي. يساهم الطلب المتزايد على المكملات الغذائية المطاطية، والأقراص الفوارة، والكبسولات المملوءة بالسائل، والمساحيق عالية المغذيات في تسريع الابتكار في الناقلات الوظيفية والمستحلبات والعوامل المفككة. بالإضافة إلى ذلك، تعزز أنظمة التصنيع الآلي والمعالجة المستمرة من اتساق أداء المواد المضافة. مع تنافس العلامات التجارية على فعالية المنتج وراحته، تلعب المواد المضافة المتقدمة تكنولوجيًا دورًا حاسمًا في تمكين التركيبات الغذائية الحيوية الممتازة.

الاتجاهات الرئيسية والفرص

نمو التغذية الشخصية والتراكيب المخصصة

يمثل صعود التغذية الشخصية فرصة كبيرة لسوق المواد المضافة الغذائية. يسعى المستهلكون بشكل متزايد إلى مكملات مصممة خصيصًا تتماشى مع الملفات الجينية، الاستجابات الأيضية، مقاييس نمط الحياة، والأهداف الصحية المحددة. هذا التحول يخلق طلبًا على المواد المضافة المتخصصة التي تسمح بجرعات مرنة، توصيل مستهدف، وهياكل تركيبية معيارية. تتطلب تقنيات مثل المكملات المطبوعة ثلاثية الأبعاد، الخلطات المسحوقة القابلة للتخصيص، والأكياس الشخصية مواد مضافة قابلة للتكيف بدرجة عالية لدعم الاستقرار، التدفق، والإفراج الدقيق عن العناصر الغذائية. تدعم منصات الصحة الرقمية، الأجهزة القابلة للارتداء، وأدوات تقييم التغذية المعتمدة على الذكاء الاصطناعي تبني المكملات الغذائية الشخصية، مما يوسع الفرص للمواد المضافة المتميزة. مع تركيز العلامات التجارية على تقسيم احتياجات المستهلكين إلى شرائح صغيرة – مثل الصحة العقلية، توازن ميكروبيوم الأمعاء، العافية الهرمونية، وإدارة الإجهاد – يزداد استخدام الناقلات المتقدمة، عوامل الإفراج المستدام، والمثبتات الطبيعية بشكل كبير. يفتح هذا الاتجاه طرقًا مستدامة للابتكار في المواد المضافة الوظيفية وعالية الأداء.

- على سبيل المثال، منصة Persona Nutrition التابعة لشركة Nestlé Health Science تقدم حزم مكملات يومية مخصصة، تعتمد على مواد مضافة محسنة للتدفق للحفاظ على استقرار الكبسولات وتوحيدها عبر مئات من تركيبات المكونات.

التوسع السريع في المكملات الغذائية النباتية والنباتية الصرفة

يمثل التحول المتسارع نحو التغذية النباتية فرصًا كبيرة في صناعة المواد المضافة الغذائية. يتبنى المستهلكون بشكل متزايد أنماط حياة نباتية ونباتية صرفة مدفوعة بالوعي الصحي، مخاوف الاستدامة، والتفضيلات الأخلاقية. يحفز هذا الاتجاه الطلب على المواد المضافة المشتقة من النباتات مثل النشويات، الصمغ، البكتين، مشتقات السليلوز، دقيق الأرز، والمكونات المستندة إلى التخمير. يستفيد المصنعون من الموثقات، المحليات، وعوامل الطلاء المعتمدة نباتيًا لإنشاء تركيبات غذائية نظيفة وخالية من المسببات للحساسية خالية من الجيلاتين، اللاكتوز، والمكونات المشتقة من الحيوانات الأخرى. تمثل مكملات البروتين النباتية، المستخلصات النباتية، الخلطات العشبية، ومنتجات صحة الأمعاء مجالات تطبيق متوسعة بسرعة تعتمد بشكل كبير على المواد المضافة الطبيعية. مع تقديم العلامات التجارية العالمية للأقراص النباتية، الحلوى المطاطية، والكبسولات، تتوسع الفرصة لحلول المواد المضافة المبتكرة المستمدة من النباتات عبر الأطعمة الوظيفية، المكملات الغذائية، والمشروبات الصحية.

- على سبيل المثال، يتم استخدام نشا البازلاء LYCOAT® المحضر مسبقًا من Roquette كموثق وعامل تشكيل فيلم مشتق من النباتات في الأقراص النباتية والحلوى المطاطية، ليحل محل الجيلاتين المشتق من الحيوانات.

التحديات الرئيسية

تعقيد اللوائح ومتطلبات الامتثال للجودة

يواجه سوق المواد المضافة الغذائية تحديات تنظيمية متزايدة بسبب التباين في المعايير العالمية التي تحكم سلامة المكونات، نقاوتها، وضع العلامات، والمطالبات الوظيفية. تفرض وكالات مثل FDA، EFSA، والسلطات الإقليمية إرشادات صارمة على هوية المواد المضافة، عمليات التصنيع، التحكم في التلوث، ومستويات الاستخدام المسموح بها. تحقيق الامتثال عبر العديد من الولايات القضائية يزيد من تعقيد العمليات والتكلفة للمصنعين. التحديثات المتكررة لتوقعات العلامات النظيفة، إعلانات المسببات للحساسية، وحدود الملوثات (مثل المعادن الثقيلة أو الحدود الميكروبية) تخلق أعباء إضافية. غالبًا ما تكافح الشركات المصنعة الصغيرة مع متطلبات التوثيق، التتبع، والالتزام بممارسات التصنيع الجيدة. التمييز التنظيمي بين المواد المضافة الصيدلانية والمواد المضافة الغذائية يزيد من تعقيد الموافقات، مما يبطئ من الابتكار وإطلاق المنتجات. يظل ضمان الامتثال العالمي المتسق حاجزًا كبيرًا لتوسع السوق.

ارتفاع تكاليف الإنتاج وتقلب أسعار المواد الخام

تواجه الصناعة ضغوطًا في التكاليف بسبب تقلبات أسعار المواد الخام، خاصة المكونات الطبيعية المستخرجة من ألياف النباتات، والصمغ، والنشويات، أو عمليات التخمير. يزيد الطلب على المواد العضوية والمستدامة المصدر من تكاليف الشراء. تضيف عمليات التصنيع كثيفة الطاقة مثل التجفيف بالرش، والتغليف الدقيق، والتحبيب إلى النفقات التشغيلية. تسبب اضطرابات سلسلة التوريد—المدفوعة بتأثيرات المناخ، وعدم الاستقرار الجيوسياسي، وقيود اللوجستيات—تقلبات غير متوقعة في التكاليف، مما يؤثر على هوامش الربح لمصنعي المواد المضافة. يجب على المصنعين أيضًا الاستثمار في اختبارات الجودة المتقدمة، والمعدات الإنتاجية المتخصصة، وتدابير الامتثال التنظيمي، مما يزيد من التكاليف الإجمالية. تشكل هذه القيود المالية تحديًا كبيرًا، خاصة للشركات التي تحاول توسيع إنتاج المواد المضافة الطبيعية عالية الأداء عبر الأسواق العالمية.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق المواد المضافة الغذائية بنسبة 36%، مدعومة بطلب قوي من المستهلكين على المكملات الغذائية، والأطعمة الوظيفية، ومنتجات التغذية ذات العلامات النظيفة. تستفيد المنطقة من قدرات تصنيع متقدمة، وإشراف تنظيمي صارم، ومعدل تبني مرتفع للمواد المضافة المبتكرة للإفراج المتحكم فيه وتحسين التوافر البيولوجي. يعزز الوعي الصحي المتزايد، وشيخوخة السكان، وتوسع فئات المكملات البروتينية والبروبيوتيك نمو السوق. يستثمر اللاعبون الرئيسيون في تطوير مواد مضافة طبيعية وخالية من مسببات الحساسية وغير معدلة وراثيًا، بينما تسرع قنوات التجارة الإلكترونية من وصول المنتجات عبر الولايات المتحدة وكندا.

أوروبا

تمثل أوروبا 29% من السوق، مدفوعة بالمعايير التنظيمية الصارمة، والطلب المتزايد على المواد المضافة العضوية والطبيعية، وتفضيل المستهلكين الواسع للمنتجات الغذائية ذات العلامات النظيفة. تسرع صناعة المكملات الغذائية الناضجة في المنطقة من تبني المجلدات المتقدمة، والمواد المالئة، والمفككات في الأقراص، والكبسولات، وتركيبات المسحوق. تقود دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا بسبب الابتكار القوي في التغذية النباتية ومنتجات الأطعمة الوظيفية. تروج المبادرات التي تركز على الاستدامة والامتثال لإرشادات EFSA لإنتاج مواد مضافة عالية الجودة، مما يدعم النمو المستمر عبر التطبيقات الغذائية المتنوعة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة متزايدة بسرعة بنسبة 25%، مدفوعة بالاستهلاك المتزايد للمواد الغذائية في الصين، والهند، واليابان، وكوريا الجنوبية. يعزز الدخل المتاح المتزايد، والوعي المتزايد بالرعاية الصحية الوقائية، والطلب المتزايد على الأطعمة المدعمة والمكملات العشبية توسع السوق. يدعم قاعدة الإنتاج القوية في المنطقة للمواد المضافة المشتقة من النباتات والمستندة إلى التخمير التصنيع بتكلفة فعالة. تزيد التحضر السريع والمخاوف الصحية المتعلقة بنمط الحياة أيضًا من الاعتماد على المكملات البروتينية، والبروبيوتيك، والمشروبات الوظيفية. يواصل المصنعون العالميون الاستثمار في المنطقة بسبب الإصلاحات التنظيمية المواتية وإمكانات النمو القوية عبر الاقتصادات النامية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة ناشئة بنسبة 6% من سوق السواغات الغذائية، مدعومة بزيادة اهتمام المستهلكين بالمكملات الغذائية المعززة للمناعة، والمنتجات العشبية، والتغذية المدعمة. تظهر دول مثل البرازيل والمكسيك والأرجنتين زيادة في تبني السواغات في الأقراص والكبسولات والمشروبات الوظيفية مدفوعة بزيادة الوعي الصحي وتوسيع قدرات التصنيع الإقليمية. يتسارع الطلب على السواغات الطبيعية والمستندة إلى النباتات مع تحول المستهلكين نحو التركيبات الأنظف. ومع ذلك، فإن عدم الاتساق التنظيمي والتقلبات الاقتصادية تخلق تحديات للمصنعين الذين يدخلون السوق، على الرغم من أن النمو على المدى الطويل لا يزال واعدًا.

الشرق الأوسط وأفريقيا

تساهم منطقة الشرق الأوسط وأفريقيا بنسبة 4% في السوق العالمية، مع نمو مدفوع بزيادة الوعي الصحي، وتوسع السكان الحضريين، وزيادة الطلب على المكملات الغذائية التي تعزز المناعة والطاقة والرفاهية العامة. تقود الأسواق مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا التبني بفضل بنية تحتية تجارية أقوى وقوة شرائية أعلى. تشهد المنطقة اهتمامًا متزايدًا بالسواغات الطبيعية للمنتجات العشبية والمكملات الغذائية المعتمدة حلال. على الرغم من أن التصنيع المحلي المحدود وتعقيد اللوائح يبطئان التوسع، إلا أن الاستثمارات المتزايدة في الرعاية الصحية والتغذية تواصل خلق فرص لاختراق السوق.

تقسيمات السوق

حسب النوع

حسب المنتج

- البريبايوتك

- البروبيوتيك

- البروتينات والأحماض الأمينية

حسب الشكل

حسب الاستخدام النهائي

- البروتينات والأحماض الأمينية

- أحماض أوميغا 3 الدهنية

- الفيتامينات

- المعادن

- البريبايوتك والبروبيوتيك

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق السواغات الغذائية بمشهد تنافسي متنوع وموجه نحو الابتكار، حيث يركز اللاعبون العالميون والإقليميون على تقنيات التركيب المتقدمة، وحلول الملصقات النظيفة، وتطوير المكونات الحيوية. تقوم الشركات الرائدة مثل Shin-Etsu Chemical Co. Ltd. وRoquette Frères وKerry Group PLC وAssociated British Foods وMEGGLE Group Wasser وFuji Chemical Industries Co. Ltd. وGattefossé وPharmatrans Sanaq AG وPioma Chemicals وIngredion Plc بتوسيع محافظها بنشاط لتلبية الطلب المتزايد على السواغات الطبيعية والعضوية ومتعددة الوظائف. يستثمر هؤلاء اللاعبون بكثافة في البحث والتطوير لتعزيز الذوبانية والاستقرار وإخفاء الطعم وخصائص الإطلاق المتحكم فيه مع تعزيز وجودهم في القطاعات ذات النمو المرتفع مثل مكملات البروتين والبروبيوتيك والحلويات الوظيفية والمشروبات الوظيفية. تظل الشراكات الاستراتيجية وتوسعات القدرات وعمليات الاستحواذ مركزية لاكتساب حصة في السوق، وتحسين كفاءة سلسلة التوريد، ومعالجة المتطلبات التنظيمية المتطورة عبر الأسواق الغذائية العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في فبراير 2024، أطلقت شركة إنجريديون الأمريكية نشا نوفاشن® إندولج2940 الوظيفي الأصلي، وهو مادة محسنة للملمس تدعم التجلط وتحسين الإحساس بالفم في التطبيقات النباتية والمكملات الغذائية.

- في أكتوبر 2023، أطلقت روكيت ثلاث درجات جديدة من المواد المساعدة للمكونات النشطة الحساسة للرطوبة بهدف تحسين الاستقرار والأداء في تركيبات الأدوية والمكملات الغذائية.

- في سبتمبر 2022، أكملت روكيت فرير الاستحواذ على شركة كريست سيلولوز، وهي شركة هندية لتصنيع المواد المساعدة، مما يعزز قدرة روكيت العالمية على توريد المواد المساعدة النباتية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المنتج، الشكل، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع تزايد اهتمام المستهلكين بالرعاية الصحية الوقائية وأنماط الحياة التي تركز على التغذية.

- سيستمر الطلب على المواد المساعدة الطبيعية والعضوية وذات العلامات النظيفة في الارتفاع عبر المكملات الغذائية والأطعمة الوظيفية.

- ستشكل التقدم في تقنيات الإطلاق المتحكم فيه، وإخفاء الطعم، وتعزيز التوافر البيولوجي استراتيجيات التركيب المستقبلية.

- ستدفع التغذية الشخصية الحاجة إلى مواد مساعدة قابلة للتكيف مناسبة للجرعات المخصصة والتوصيل المستهدف.

- سيؤدي توسع المنتجات النباتية والنباتية إلى تسريع اعتماد المواد المساعدة المستمدة من النباتات والتخمير.

- ستدفع جهود التوحيد التنظيمي العالمي الشركات المصنعة إلى تعزيز الجودة والشفافية والامتثال.

- سيخلق الابتكار في الحلوى القابلة للمضغ والأقراص الفوارة والكبسولات المملوءة بالسائل فرصًا جديدة للمواد المساعدة الوظيفية.

- ستزداد الشراكات بين العلامات التجارية للمكملات الغذائية وموردي المواد المساعدة لدعم التطوير السريع للمنتجات.

- سيعزز نمو الصحة الرقمية والتجارة الإلكترونية استهلاك صيغ المكملات التي تتطلب وظائف متقدمة للمواد المساعدة.

- ستوفر الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط فرص توسع قوية للمصنعين.