نظرة عامة على السوق:

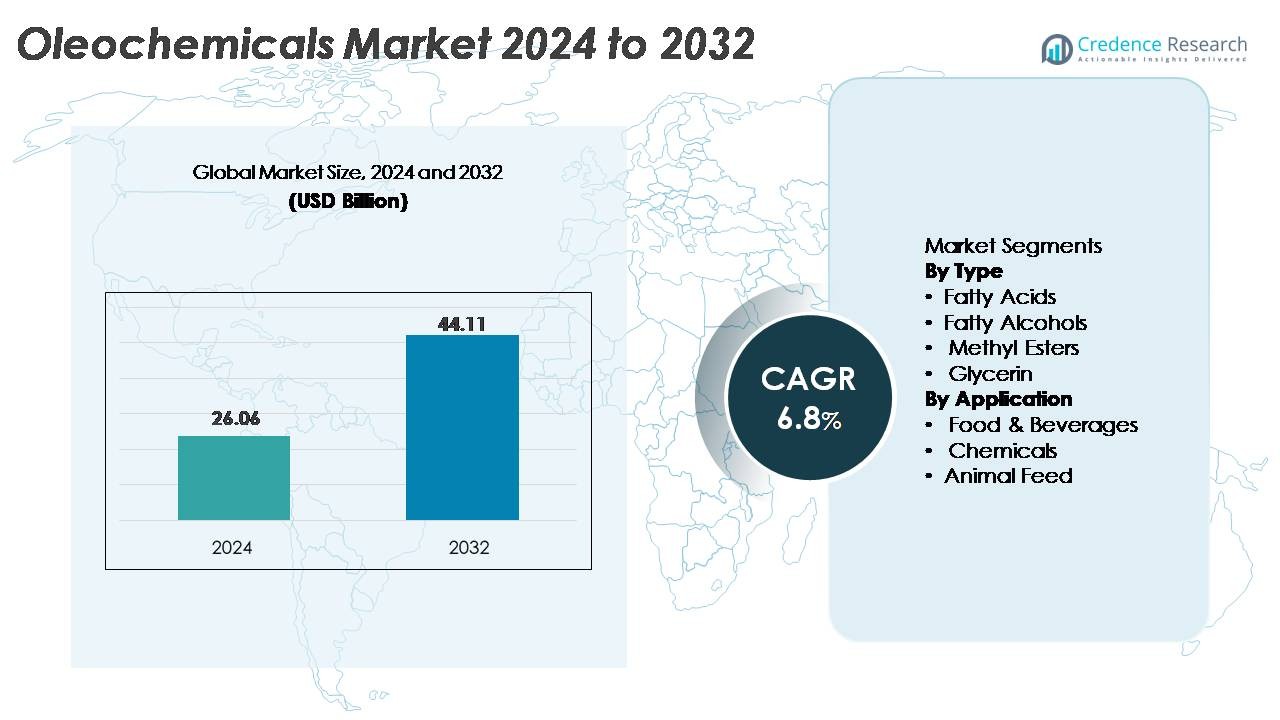

تم تقييم سوق المواد الكيميائية الزيتية العالمي بقيمة 26.06 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 44.11 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قوي بنسبة 6.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الرعاية الوقائية في الموقع في أمريكا الشمالية 2024 |

26.06 مليار دولار أمريكي |

| سوق الرعاية الوقائية في الموقع في أمريكا الشمالية، معدل النمو السنوي المركب |

6.8% |

| حجم سوق الرعاية الوقائية في الموقع في أمريكا الشمالية 2032 |

44.11 مليار دولار أمريكي |

يتشكل سوق المواد الكيميائية الزيتية بوجود قوي للرواد العالميين مثل Wilmar International وCargill Inc. وBASF SE وKuala Lumpur Kepong Berhad وIOI Group Berhad وOleon N.V. وCroda Industrial Chemicals وEvonik Industries وTwin Rivers Technologies وKao Chemicals. تستفيد هذه الشركات من قدرات معالجة متقدمة وسلاسل توريد متكاملة رأسياً وأطر شهادات مستدامة لتعزيز التنافسية عبر الأحماض الدهنية والكحوليات الدهنية والجلسرين والإسترات. تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمي بحصة تقارب 45%، مدعومة بتوافر واسع للمواد الخام والتصنيع واسع النطاق في ماليزيا وإندونيسيا والصين والهند. تليها أوروبا بحصة تقارب 22%، مدفوعة بتنظيمات استدامة صارمة وطلب قوي على المواد الخافضة للتوتر السطحي الحيوية والمواد الكيميائية الخضراء. تمثل أمريكا الشمالية نحو 18%، مستفيدة من التطبيقات المتزايدة في الصناعات الدوائية والرعاية المنزلية والتراكيب الصناعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق المواد الكيميائية الزيتية العالمي بقيمة 26.06 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 44.11 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.8%، مدفوعًا بالطلب المتزايد على الوسائط الكيميائية المشتقة حيوياً.

- يدعم النمو القوي للسوق زيادة استهلاك الأحماض الدهنية، وهو القطاع الأكبر، نظرًا لاستخدامها الواسع في المواد الخافضة للتوتر السطحي والعناية الشخصية والمنظفات والمواد الكيميائية الصناعية، إلى جانب زيادة اعتماد الكحوليات الدهنية والجلسرين في تطبيقات الرعاية المنزلية والدوائية.

- تشمل الاتجاهات الرئيسية التحول المتسارع نحو المواد الخام المتجددة والقابلة للتحلل الحيوي، وتوسع المواد الخافضة للتوتر السطحي الحيوية، وزيادة دمج سلاسل التوريد المعتمدة المستدامة القائمة على النخيل في البلدان المنتجة الرئيسية، مما يعزز مرونة القطاع على المدى الطويل.

- تزداد حدة التنافسية مع قيام الرواد العالميين مثل Wilmar وBASF وKLK وIOI وOleon وEvonik وCroda بتوسيع تقنيات المعالجة عالية النقاء مع مواجهة تحديات مثل تقلب أسعار المواد الخام وإطارات الامتثال للاستدامة الصارمة.

- تقود منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ حوالي 45%، تليها أوروبا بنسبة حوالي 22% وأمريكا الشمالية بنسبة حوالي 18%، بينما يظل قطاع المواد الكيميائية مهيمنًا عبر التطبيقات، مدعومًا بالطلب القوي على الوسائط الكيميائية الزيتية في المواد الخافضة للتوتر السطحي ومواد التشحيم والمواد المضافة الغذائية والمعالجة الصناعية.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب النوع

تهيمن الأحماض الدهنية على سوق المواد الكيميائية الزيتية، حيث تمتلك الحصة الأكبر بسبب استخدامها الواسع في المنظفات، والصابون، والعوامل الفعالة على السطح، وتركيبات العناية الشخصية، وكيماويات معالجة المطاط. يتم تعزيز الطلب القوي عليها من خلال نمو مكونات التنظيف المستدامة والتحول نحو المواد الخام القابلة للتحلل في قطاعات السلع الاستهلاكية السريعة الحركة. تظهر الكحولات الدهنية توسعًا مستقرًا مدعومًا باستخدامها في المستحلبات والعوامل الفعالة على السطح، بينما تستفيد الإسترات الميثيلية من ارتفاع متطلبات مزج الديزل الحيوي. يواصل الجلسرين اكتساب الزخم في الصناعات الدوائية، والمضافات الغذائية، ومستحضرات التجميل، مدفوعًا بنقاوته وخصائصه المرطبة وتوسيع تطبيقاته في المكملات الغذائية.

- على سبيل المثال، تدير KLK OLEO العديد من المجمعات الكيميائية الزيتية المتكاملة عالميًا، بما في ذلك منشآت في ماليزيا. تنتج هذه المنشآت بشكل جماعي مجموعة واسعة من المنتجات الكيميائية الزيتية الأساسية والمتخصصة، مثل الأحماض الدهنية، والكحولات الدهنية، والجلسرين، التي توفر كسور C8–C18 المستخدمة عالميًا في العناية المنزلية، والعناية الشخصية، وتطبيقات صناعية متنوعة.

حسب التطبيق

يقود قطاع الكيماويات السوق، حيث يستحوذ على الحصة المهيمنة باعتبار الأحماض الدهنية، والكحولات، والإسترات الميثيلية تعمل كوسائط حيوية في تصنيع العوامل الفعالة على السطح، ومواد التشحيم، والبوليمرات، والطلاءات، والكيماويات الزراعية، والكيماويات المتخصصة. تظل الأغذية والمشروبات تطبيقًا سريع النمو حيث يشهد الجلسرين والأحماض الدهنية المتخصصة استخدامًا متزايدًا في المستحلبات، والمثبتات، وعوامل التكتل. تتوسع تطبيقات تغذية الحيوانات بشكل مستمر حيث تدعم المواد الكيميائية الزيتية كثافة الطاقة، وقابلية الهضم، وتعزيز تغذية الماشية. يضمن التحول نحو المدخلات المشتقة بيولوجيًا عبر الصناعات النهائية الطلب المستدام على المواد الكيميائية الزيتية عبر جميع قطاعات التطبيق.

- على سبيل المثال، تُعد وحدة كيماويات العناية التابعة لشركة BASF منتجًا عالميًا رئيسيًا للعوامل الفعالة على السطح القائمة على المواد الكيميائية الزيتية، بسعة إنتاج سنوية تزيد عن 1.2 مليون طن متري من العوامل الفعالة على السطح الأنيونية وغير الأنيونية مجتمعة عبر مواقع إنتاجها العالمية.

محركات النمو الرئيسية

التحول العالمي المتزايد نحو الكيماويات الحيوية والمستدامة

يظل التحول المتسارع من المواد الخام البتروكيميائية إلى البدائل المتجددة والمشتقة من النباتات أقوى محفز للنمو لسوق المواد الكيميائية الزيتية. يشجع الضغط التنظيمي لتقليل كثافة الكربون في التصنيع الصناعي الشركات عبر العناية الشخصية، والعناية المنزلية، ومواد التشحيم، والبلاستيك، والطلاءات، والصناعات الدوائية على استبدال الوسائط القائمة على الوقود الأحفوري بمشتقات كيميائية زيتية قابلة للتحلل. يتم تعزيز هذا الاتجاه من خلال توفر متزايد للمواد الخام المستدامة من النخيل، وجوز الهند، واللفت، والشحم المدعومة بأنظمة الشهادات مثل RSPO وISCC. يتبنى المصنعون بشكل متزايد مبادئ الكيمياء الخضراء، مما يقلل من انبعاثات المركبات العضوية المتطايرة ويدمج نماذج الاقتصاد الحيوي الدائري التي تستفيد من زيت الطهي المستعمل وبقايا الكتلة الحيوية. مع تكثيف الصناعات النهائية لالتزاماتها البيئية والاجتماعية والحوكمة، تكتسب المواد الكيميائية الزيتية تفضيلًا بسبب ملفها البيئي المواتي، وطبيعتها غير السامة، وتوافقها مع التركيبات عالية الأداء. يعزز التحول نحو سلاسل التوريد منخفضة الكربون الطلب على السوق على المدى الطويل بشكل كبير.

- على سبيل المثال، تقوم شركة ويلمار إنترناشيونال بمعالجة عشرات الملايين من الأطنان المترية من المواد الخام المتجددة سنويًا عبر مجمعاتها المتكاملة للتكرير والمواد الكيميائية الزيتية، مما يضمن توفر المدخلات النباتية على نطاق واسع؛ حيث بلغ إجمالي حجم مبيعاتها لقطاع الأعلاف والمنتجات الصناعية 68.7 مليون طن متري في السنة المالية 2024″.

توسيع التطبيقات عبر الصناعات النهائية ذات النمو العالي

يساهم تنويع تطبيقات المواد الكيميائية الزيتية في مجالات الأدوية، والمكملات الغذائية، ومعالجة الأغذية، والمواد الكيميائية الزراعية، والبوليمرات الحيوية، والمواد ذات الأداء العالي بشكل كبير في توسع السوق. في مجال الأدوية، تدعم الجلسرين والأحماض الدهنية المتخصصة تركيبات السواغات، وتصنيع الكبسولات، والعلاجات الموضعية. يستخدم قطاع الأغذية والمشروبات المواد الكيميائية الزيتية في المستحلبات، والمرطبات، والمثبتات، وعوامل الطلاء. يعزز إنتاج الديزل الحيوي المتزايد الطلب على الإستر الميثيلي، بينما يعزز الاستخدام المتزايد للكحوليات الدهنية في المنظفات، والمنظفات الصناعية، ومعالجة النسيج النمو المستمر. كما تُمكِّن المواد الكيميائية الزيتية الابتكارات في البلاستيك الحيوي، خاصة البولي هيدروكسي ألكانوات (PHAs) والبوليمرات القابلة للتحلل الأخرى المشتقة من المواد الخام الدهنية. ومع استبدال العديد من الصناعات للمواد الخافضة للتوتر السطحي والإضافات المشتقة من البتروكيماويات ببدائل نباتية، تشهد المواد الكيميائية الزيتية طلبًا هيكليًا قويًا عبر القطاعات الراسخة والناشئة.

- على سبيل المثال، تعمل أعمال كرودا في مجال أفانتي بولار ليبيدز (التي تعمل الآن تحت اسم العلامة التجارية أفانتي ريسيرش للمنتجات البحثية ومتكاملة في كرودا فارما للتصنيع التجاري) في منشآت cGMP المتطورة في ألاباستر، ألاباما، ومنشأة متقدمة وموسعة في لامار، بنسلفانيا.

التقدم في تكنولوجيا المعالجة وتحسين المواد الخام

تحسن التحسينات المستمرة في الهدرجة، والتبادل الإستري، والتجزئة، والمعالجة الإنزيمية من جودة إنتاج المواد الكيميائية الزيتية، والعائد، وكفاءة التشغيل. تُمكِّن المفاعلات من الجيل التالي، وأنظمة المحفزات المحسنة، وخطوط الإنتاج المحسنة للطاقة المصنعين من تقليل الشوائب وتخصيص مواصفات المنتجات للاستخدامات النهائية ذات الأداء العالي. يعزز تحسين المواد الخام من خلال سلاسل التوريد المتكاملة—مثل زيت النخيل القابل للتتبع، وتثمين الزيوت المستعملة، والزراعة الدقيقة للبذور الزيتية—الأمان ويقلل من التقلبات. تدعم التقنيات الإنزيمية أيضًا ظروف التفاعل المعتدلة، وتقليل البصمة الكربونية، ومسارات التحويل الانتقائية التي تحسن من اتساق المنتج للتطبيقات الصيدلانية والتجميلية. تعزز الاستثمارات المتزايدة في التصنيع الرقمي، بما في ذلك أتمتة العمليات، والتحليلات في الوقت الفعلي، والصيانة التنبؤية، من استقرار الإنتاج وتنافسية التكلفة. تمكن هذه المكاسب التكنولوجية اللاعبين في الصناعة من توسيع محافظ المنتجات، وتلبية المعايير التنظيمية الصارمة، وتلبية احتياجات العملاء المتطورة.

الاتجاهات الرئيسية والفرص

نمو المواد الخافضة للتوتر السطحي الحيوية وتشكيلات التنظيف الخضراء

التحول السريع نحو منتجات العناية بالبشرة والنظافة الشخصية والتنظيف المنزلي المشتقة من النباتات الطبيعية يخلق فرصًا كبيرة للأحماض الدهنية والكحوليات الدهنية ومشتقات الجلسرين. تفضيلات المستهلكين للتركيبات الخالية من الكبريتات والبارابين والقابلة للتحلل البيولوجي تزيد من استخدام المواد الخافضة للتوتر السطحي الأوليوكيميائية مثل الألكيل بولي غلوكوزيدات، استرات الأحماض الدهنية، والمواد الخافضة للتوتر السطحي الأمفوتيرية. تواصل شركات السلع الاستهلاكية السريعة إطلاق خطوط منتجات صديقة للبيئة، مما يزيد الطلب على الأوليوكيميائيات عالية النقاء بخصائص محسنة للرغوة والاستحلاب والنعومة. القيود التنظيمية على المواد الخافضة للتوتر السطحي المشتقة من البترول في أوروبا وأمريكا الشمالية تسرع من تبني البدائل المتجددة. من المتوقع أن يزداد هذا الاتجاه قوة مع سعي العلامات التجارية العالمية لتحقيق التزامات الاستدامة، مما يمكن موردي الأوليوكيميائيات من الاندماج بشكل أعمق في سلاسل القيمة للعناية الشخصية الفاخرة والعناية المنزلية.

- على سبيل المثال، منصة المواد الخافضة للتوتر السطحي APG® (ألكيل بولي غلوكوزيد) التابعة لشركة BASF مدعومة بأصول إنتاج قادرة على تصنيع أكثر من 120,000 طن سنويًا عبر منشآتها في ألمانيا والولايات المتحدة والصين، مما يضمن توفيرًا واسع النطاق للمواد الخافضة للتوتر السطحي القابلة للتحلل البيولوجي المستخدمة في تشكيلات التنظيف الصديقة للبيئة.

فرصة متزايدة في زيوت التشحيم القابلة للتحلل، البلاستيك، والكيماويات الزراعية

تستخدم الاسترات والأحماض الدهنية القائمة على الأوليوكيميائيات بشكل متزايد في زيوت التشحيم القابلة للتحلل، والإضافات البوليمرية الحيوية، وتشكيلات الكيماويات الزراعية المستدامة. تتبنى القطاعات الصناعية والسيارات الزيوت الحيوية للامتثال للوائح البيئية الصارمة التي تحكم التسرب والتخلص والتحلل البيولوجي. في البلاستيك الحيوي، تعمل الأوليوكيميائيات كملدنات، وعوامل انزلاق، ومثبتات ضرورية لتحسين المرونة، ومقاومة الحرارة، وقابلية المعالجة. تستخدم التطبيقات الزراعية مشتقات الأوليوكيميائيات في الأسمدة ذات الإطلاق المتحكم به، ومساعدات حماية المحاصيل، وحوامل المبيدات النباتية. مع سعي الصناعات لتقليل الأثر البيئي، تقدم الأوليوكيميائيات إمكانات نمو كبيرة عبر المواد، والتنقل، والحلول البيئية. يعزز التركيز العالمي المتسارع على إزالة الكربون فرص الإيرادات في هذه التطبيقات الناشئة ذات القيمة العالية.

- على سبيل المثال، تدير شركة Emery Oleochemicals خط إنتاج مخصص للزيوت الاصطناعية القائمة على الاسترات في سينسيناتي بقدرة تتجاوز 50,000 طن سنويًا، وتزود استرات البوليول والأديبات المستخدمة في زيوت التشحيم الحيوية الصناعية والسيارات التي تفي بمعايير التحلل البيولوجي لمنظمة التعاون الاقتصادي والتنمية.

توطين سلسلة التوريد ودمج المواد الخام القابلة للتتبع والأخلاقية

تستثمر الشركات بشكل متزايد في سلاسل التوريد المتكاملة رأسياً والقابلة للتتبع لضمان الاستدامة وتأمين توفر المواد الخام على المدى الطويل. تتيح تقنيات التتبع—مثل المراقبة عبر الأقمار الصناعية، وتتبع البلوك تشين، وأنظمة توريد النخيل المعتمدة المنفصلة—للمنتجين تلبية متطلبات الحوكمة البيئية والاجتماعية والمتطلبات التنظيمية المتزايدة. تقلل مرافق الإنتاج المحلية في آسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية من انبعاثات النقل وتحسن مرونة المواد الخام. يفتح هذا الاتجاه فرصًا لمصنعي الأوليوكيميائيات للتعاون مع المزارعين ومعالجي الأغذية وجامعي الزيوت المستعملة لتأمين مدخلات ثابتة. مع تزايد الطلب العالمي على المواد الخام ذات المصادر الأخلاقية والخالية من إزالة الغابات، سيكتسب الموردون الذين يمتلكون سلاسل توريد شفافة ومعتمدة ميزة تنافسية كبيرة.

التحديات الرئيسية

تقلب أسعار المواد الخام وعدم اليقين في الإمدادات

تظل صناعة الكيميائيات العضوية تعتمد بشكل كبير على زيت النخيل، وزيت جوز الهند، وزيت الصويا، والشحم، وجميعها تشهد تقلبات كبيرة في التكلفة بسبب التغيرات المناخية، ودورات المحاصيل الزراعية، والظروف الجيوسياسية، وتغيرات السياسات التجارية. تؤثر الأحداث الجوية القاسية والقيود المتعلقة بالاستدامة بشكل أكبر على التوافر والتسعير، مما يضغط على هوامش الربح للمصنعين. تزيد المنافسة من صناعات الغذاء والوقود الحيوي من الطلب على نفس المواد الخام، مما يزيد من حساسية الأسعار. بينما يظهر التنويع في الزيوت المعاد تدويرها ومسارات بذور الزيت البديلة، لا يزال المنتجون يواجهون مخاطر تشغيلية عندما تشهد أسواق المواد الخام اضطرابات سريعة. تتطلب هذه التحديات استراتيجيات شراء قوية، وشراكات طويلة الأمد مع الموردين، وآليات تحوط.

متطلبات الامتثال التنظيمي والاستدامة المعقدة

يجب على قطاع الكيميائيات العضوية التنقل بين المعايير البيئية والعمالية والاستدامة الصارمة المتعلقة باستخدام الأراضي، وتتبع سلسلة التوريد، وسلامة المواد الكيميائية، وانبعاثات الكربون. يتطلب الامتثال للأطر العالمية مثل REACH وRSPO وISCC وقوانين حماية التنوع البيولوجي استثمارات مستمرة في أنظمة التدقيق والشهادات والمراقبة. يواجه المصنعون أيضًا تدقيقًا متزايدًا من العملاء في المراحل اللاحقة الذين يطالبون بمكونات خالية من إزالة الغابات ومنخفضة الكربون. يضيف تلبية هذه المتطلبات تعقيدًا تشغيليًا وتكلفة، خاصة للمنتجين الصغار والمتوسطين. عدم الامتثال يعرض لخطر قيود الوصول إلى السوق، وتلف السمعة، واضطرابات محتملة في سلسلة التوريد، مما يجعل التوافق التنظيمي تحديًا حاسمًا في السوق.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 18% من سوق الكيميائيات العضوية العالمي، مدفوعة بطلب قوي على المواد الفعالة السطحية الحيوية، ومكونات العناية الشخصية، والمواد الكيميائية المتخصصة. تقود الولايات المتحدة النمو الإقليمي بفضل التوسع في التطبيقات في الأدوية، والمواد المضافة الغذائية، وزيوت التشحيم الصناعية، والتركيبات المنزلية المستدامة. يزيد الضغط التنظيمي المتزايد لتقليل الاعتماد على البتروكيماويات من تبني الجلسرين، والأحماض الدهنية، والكحولات الدهنية عبر قطاعات التصنيع. تعزز الاستثمارات الاستراتيجية في زيوت التشحيم القابلة للتحلل الحيوي والمواد المضافة للبوليمرات الخضراء من اختراق السوق. يستمر تفضيل المستهلكين المتزايد للعناية بالبشرة الطبيعية وحلول التنظيف الصديقة للبيئة في تعزيز الطلب طويل الأجل في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا حوالي 22% من السوق، مدعومة بتنظيمات الاستدامة الصارمة والاستبدال السريع للمواد الفعالة السطحية القائمة على البتروكيماويات ببدائل كيميائية عضوية متجددة. يكون الطلب الأقوى في ألمانيا وهولندا وفرنسا والمملكة المتحدة، حيث يقود تبني الكيمياء الخضراء إلى استهلاك عالٍ للأحماض الدهنية والإسترات وزيوت التشحيم الحيوية. يساهم التركيز الإقليمي على الحياد الكربوني وسلاسل التوريد الدائرية وشهادات المنتجات القابلة للتحلل الحيوي في زيادة الاستخدام في العناية الشخصية والعناية المنزلية والطلاء والمواد الكيميائية الزراعية. يعزز الإنتاج المتزايد للديزل الحيوي في الاتحاد الأوروبي أيضًا الطلب على الإستر الميثيلي. يشجع التوافق التنظيمي القوي مع REACH وسياسات التوريد الخالية من إزالة الغابات على التوسع المستمر في السوق.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة تقارب 45٪، مدفوعة بتوافر المواد الخام بكثرة، والقدرة التصنيعية الكبيرة، والاستهلاك الإقليمي القوي عبر قطاعات السلع الاستهلاكية السريعة التداول، والأغذية، والصناعات. تُعد إندونيسيا وماليزيا والصين والهند مراكز رئيسية لإنتاج الأحماض الدهنية والكحوليات الدهنية والجلسرين. يسرع التصنيع السريع والاستخدام المتزايد لمنتجات العناية المنزلية والشخصية الطلب بشكل كبير. تستفيد المنطقة أيضًا من سلاسل توريد زيت النخيل المتكاملة، والمرافق التصنيعية ذات التكلفة التنافسية، والاستثمارات المتزايدة في أنظمة الشهادات المستدامة. يدعم نمو برامج الديزل الحيوي – خاصة في إندونيسيا وماليزيا – استهلاك الميثيل إستر، مما يعزز مكانة آسيا والمحيط الهادئ الرائدة في السوق.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 8٪ من السوق، مدفوعة بتوسع إنتاج المواد الكيميائية الزيتية في البرازيل وكولومبيا والأرجنتين، بدعم من توافر المواد الخام الزراعية القوية مثل مشتقات الصويا والنخيل. يعزز التبني المتزايد للعوامل السطحية الطبيعية في العناية المنزلية والشخصية، إلى جانب التركيز المتزايد على إضافات التعبئة القابلة للتحلل، زخم السوق. تستمر تفويضات مزج الديزل الحيوي في البرازيل في تعزيز الطلب على الميثيل إستر. يعزز التصنيع الإقليمي المتزايد للزيوت، والمواد اللاصقة، والإضافات الغذائية الاستهلاك بشكل أكبر. تعمل الاستثمارات في زراعة النخيل المستدامة وأطر الشهادات على تحسين القدرة التنافسية تدريجيًا ودعم النمو طويل الأجل.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 7٪ من حصة السوق، مع نمو مدعوم بزيادة اعتماد المواد الكيميائية الزيتية في معالجة الأغذية، والمنظفات، وزيوت التشحيم الصناعية، والمواد الكيميائية الزراعية. تُعد جنوب أفريقيا ودول مجلس التعاون الخليجي والأسواق الناشئة في شمال أفريقيا مراكز الطلب الرئيسية. تدفع الاستثمارات المتزايدة في التصنيع الصناعي وتوسيع قطاعات السلع الاستهلاكية الاستخدام الأقوى للأحماض الدهنية والجلسرين والإسترات. يؤدي الإنتاج المحلي المحدود إلى اعتماد كبير على الواردات، لكن المشاريع الجديدة في زراعة المواد الخام المستدامة ومرافق المواد الكيميائية المتخصصة الإقليمية تعمل على تحسين استقرار العرض. يخلق الطلب المتزايد على التركيبات القابلة للتحلل فرصًا ثابتة طويلة الأجل.

تقسيمات السوق:

حسب النوع

- الأحماض الدهنية

- الكحوليات الدهنية

- الميثيل إستر

- الجلسرين

حسب التطبيق

- الأغذية والمشروبات

- المواد الكيميائية

- علف الحيوانات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق المواد الكيميائية الزيتية بمزيج تنافسي من شركات الأعمال الزراعية المتكاملة، ومصنعي المواد الكيميائية المتخصصة، وموردي المكونات الحيوية الذين يتنافسون من خلال أمن المواد الخام، والتخصص التكنولوجي، والقيادة في الاستدامة. تعزز الشركات الكبرى مثل ويلمار إنترناشونال، وكلك أوليو، وآي أو آي أوليوكيميكالز، وإيفونيك إندستريز، وإيمري أوليوكيميكالز، وباسف، وكرودا إنترناشونال مواقعها من خلال سلاسل التوريد المتكاملة رأسياً لزيت النخيل وجوز الهند، مما يتيح استقراراً أكبر في التكاليف وقابلية التتبع. تستثمر الشركات بشكل متزايد في تقنيات الهدرجة المتقدمة، والإسترة، والتجزئة لتقديم الأحماض الدهنية عالية النقاء، والكحوليات الدهنية، والجلسرين، والإسترات المصممة خصيصاً لتطبيقات العناية الشخصية الفاخرة والأدوية. تشمل الأولويات الاستراتيجية توسيع القدرات في منطقة آسيا والمحيط الهادئ، وتطوير المواد الخام المستدامة المعتمدة، والشراكات التي تدعم الإنتاج الدائري باستخدام الزيوت والنفايات الحيوية. تسعى الشركات الرائدة إلى التصنيع منخفض الكربون، وشهادات RSPO/ISCC، وخطوط منتجات جديدة للمواد الخافضة للتوتر السطحي الحيوية، ومواد التشحيم القابلة للتحلل، والإضافات البوليمرية الخضراء. يستمر التركيز المكثف على الامتثال للحوكمة البيئية والاجتماعية وحوكمة الشركات والابتكار في تشكيل الديناميكيات التنافسية عبر الصناعة.

تحليل اللاعبين الرئيسيين:

- ويلمار إنترناشيونال (سنغافورة)

- كارغيل إنك. (الولايات المتحدة)

- كرودا للكيماويات الصناعية (المملكة المتحدة)

- مجموعة آي أو آي بيرهاد (ماليزيا)

- إيفونيك للصناعات (ألمانيا)

- كاو للكيماويات (اليابان)

- باسف إس إي (ألمانيا)

- توين ريفرز تكنولوجيز (الولايات المتحدة)

- كوالالمبور كيبونغ بيرهاد (ماليزيا)

- أوليون إن.في. (بلجيكا)

التطورات الأخيرة:

- في أبريل 2025، عرضت إيفونيك مجموعة من المكونات الجديدة عالية الأداء والصديقة للبيئة للعناية الشخصية في المعرض التجاري العالمي in‑cosmetics® global، مؤكدة التزامها بالمشتقات الكيميائية المستدامة للبشرة والشعر.

- في أغسطس 2022 – قدمت مجموعة كوالالمبور كيبونغ بيرهاد منتجًا باسم DavosLife E3، يمكن استخدامه في تطبيقات الغذاء والتغذية. وفقًا لكوالالمبور كيبونغ بيرهاد، فإن للمنتج فوائد صحية واسعة النطاق ومثبتة سريريًا لصحة القلب والكبد والدماغ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر الطلب على المواد الخافضة للتوتر السطحي والمواد المزلقة والكيماويات المتخصصة القائمة على المواد الحيوية في الارتفاع مع تسارع الصناعات في التحول من المكونات البتروكيماوية إلى البدائل المتجددة.

- سيزداد اعتماد الأحماض الدهنية عالية النقاء والكحولات والجلسرين والإسترات مع توسع العلامات التجارية للعناية الشخصية والمنزلية في محفظات المنتجات الطبيعية والصديقة للبيئة.

- ستكتسب الشهادات المستدامة وأنظمة المواد الخام القابلة للتتبع أهمية أكبر، مما يدفع الاستثمار في سلاسل توريد النخيل الخالية من إزالة الغابات والمصادر الأخلاقية.

- ستعزز تقنيات المعالجة المتقدمة مثل التحويل الإنزيمي والتجزئة الموفرة للطاقة أداء المنتجات وتقلل من انبعاثات التصنيع.

- ستصبح المواد المزلقة القابلة للتحلل الحيوي والمضافات البوليمرية طرق نمو رئيسية مع إعطاء الأولوية للقطاعات الصناعية والسيارات للمواد منخفضة الكربون.

- ستتوسع نماذج الإنتاج الدائرية باستخدام زيوت النفايات وبقايا الكتلة الحيوية والمواد الخام المعاد تدويرها، مما يدعم سلاسل التوريد القوية والفعالة من حيث التكلفة.

- ستعزز برامج مزج الديزل الحيوي واللوائح الخاصة بالوقود المتجدد الطلب على الإسترات الميثيلية في الاقتصادات الناشئة.

- ستتوسع تطبيقات الغذاء والصيدلة والمغذيات مع قبول المواد الكيميائية الحيوية عالية الجودة في التنظيمات للصيغ الحساسة.

- سيؤدي التوسع في التصنيع الإقليمي في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط إلى تنويع العرض العالمي وتقليل الاعتماد على الواردات.

- سيعتمد التمايز التنافسي بشكل متزايد على أداء ESG والابتكار في الكيمياء الخضراء والمشتقات الكيميائية الحيوية المضافة القيمة المصممة للأسواق المتخصصة.