نظرة عامة على السوق

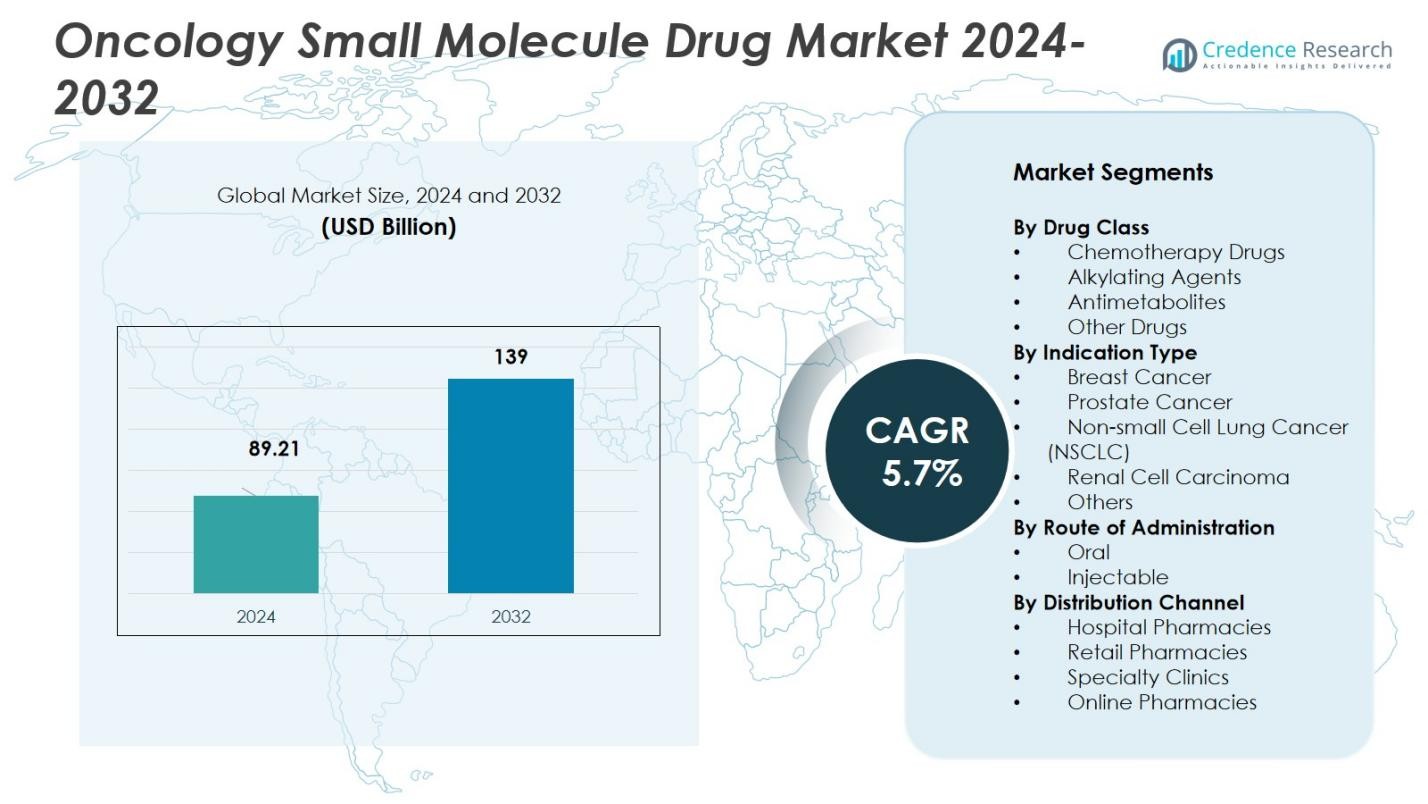

تم تقييم حجم سوق أدوية الجزيئات الصغيرة لعلاج الأورام بمبلغ 89.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 139 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 5.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية الجزيئات الصغيرة لعلاج الأورام 2024 |

89.21 مليار دولار أمريكي |

| سوق أدوية الجزيئات الصغيرة لعلاج الأورام، النمو السنوي المركب |

5.7% |

| حجم سوق أدوية الجزيئات الصغيرة لعلاج الأورام 2032 |

139 مليار دولار أمريكي |

يقود سوق أدوية الجزيئات الصغيرة لعلاج الأورام لاعبين رئيسيين بما في ذلك شركة Pfizer Inc. وF. Hoffmann‑La Roche Ltd. وAbbVie Inc. وAstraZeneca plc وNovartis AG، حيث تدفع محافظهم الواسعة وخطوط البحث والتطوير القوية ميزة تنافسية. تقوم هذه الشركات بإطلاق علاجات جديدة للجزيئات الصغيرة لعلاج الأورام باستمرار، وتوسيع المؤشرات، والاستثمار في الطب المستهدف والدقيق، مما يحافظ على زخم السوق. المنطقة الرائدة لهذا السوق هي أمريكا الشمالية، التي تمتلك حصة سوقية تبلغ 46%؛ حيث يدعم البنية التحتية الصحية المتطورة، والتشخيصات المتقدمة ومعدل الموافقات العالية على الأدوية أعلى استيعاب للعلاجات الجزيئية الصغيرة لعلاج الأورام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أدوية الجزيئات الصغيرة لعلاج الأورام بمبلغ 89.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 139 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 5.7% خلال فترة التوقعات.

- تشمل المحركات الرئيسية للنمو زيادة حالات الإصابة بالسرطان عالميًا، والتقدم في الطب الدقيق، والاستثمارات الكبيرة في تطوير أدوية الأورام، مما يدفع الطلب على العلاجات المستهدفة والفموية.

- يشهد السوق اتجاهات كبيرة مثل زيادة تبني الطب الشخصي والعلاجات المدمجة، خاصة الأدوية المستهدفة المدمجة مع العلاج المناعي لتعزيز الفعالية.

- يقوم اللاعبون الرئيسيون مثل Pfizer Inc. وF. Hoffmann-La Roche Ltd. وAbbVie Inc. وAstraZeneca plc بتعزيز مواقعهم من خلال الاستحواذات الاستراتيجية والبحث والتطوير والتعاون لتوسيع الحضور في السوق.

- تقود أمريكا الشمالية السوق بحصة 46%، تليها منطقة آسيا والمحيط الهادئ بنسبة 23%، مدفوعة بزيادة الوصول إلى الرعاية الصحية وزيادة تبني علاجات الأورام في هذه المناطق.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب فئة الدواء

تسيطر الشريحة الفرعية “أدوية العلاج الموجه” على سوق الأدوية الجزيئية الصغيرة في علم الأورام بحصة 34.5% في عام 2024. تنبع هذه المكانة الرائدة من زيادة اعتماد الطب الدقيق، حيث توجه التشخيصات الجزيئية استخدام العوامل الموجهة ضد مسارات الأورام المحددة. يؤدي الانتشار المتزايد للطفرات الجينية القابلة للتنفيذ عبر أنواع مختلفة من الأورام وملفات الأمان المواتية مقارنة بالعوامل السامة التقليدية إلى زيادة الطلب. علاوة على ذلك، تستمر خطوط البحث والتطوير القوية والموافقات التنظيمية لمثبطات الكيناز والمسارات الجديدة في توسيع محفظة العلاج الموجه، مما يعزز قيادتها في السوق.

- على سبيل المثال، أظهر عقار Ibrance (palbociclib) من شركة فايزر فعالية كبيرة في سرطان الثدي الإيجابي لمستقبلات الهرمون عن طريق تثبيط الكينازات المعتمدة على السيكلين، ليصبح خيارًا قياسيًا للعلاج الموجه.

حسب نوع المؤشر

ضمن تقسيم المؤشرات، تسيطر الشريحة الفرعية “سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)” على أكبر حصة بنسبة 28.2%. يعكس هذا التفوق ارتفاع معدل الإصابة بسرطان الرئة ذو الخلايا غير الصغيرة عالميًا وخيارات العلاج المحدودة تاريخيًا، مما يدفع إلى تركيز سريري وتجاري مكثف. تُمكّن التطورات في التشخيصات الجزيئية، مثل اختبارات الطفرات EGFR وALK وROS1، من وصفات العلاج الموجه الدقيقة، مما يعزز الإقبال. بالتوازي، تساهم زيادة الوعي وتحسين الفحوصات وتوسيع خطوط العلاج في زيادة الطلب على الأدوية الجزيئية الصغيرة في سرطان الرئة ذو الخلايا غير الصغيرة، مما يعزز مكانتها الرائدة بين المؤشرات.

- على سبيل المثال، أظهر مثبط ALK من شركة فايزر، Lorbrena (lorlatinib)، معدل استجابة إجمالي بنسبة 48% في مرضى سرطان الرئة ذو الخلايا غير الصغيرة الإيجابي لـ ALK، مما يوسع خيارات العلاج.

حسب طريق الإدارة

يتصدر طريق الإدارة “الفموي” بحصة 62.5% من سوق الأدوية الجزيئية الصغيرة في علم الأورام. تقدم التركيبات الفموية مزايا واضحة في راحة المريض، مما يسمح بالإدارة الذاتية في المنزل وتقليل زيارات المستشفى — وهو عامل مقنع لكل من المرضى والدافعين. بالإضافة إلى ذلك، تدعم الأدوية الفموية جداول الجرعات المزمنة وأنظمة العلاج الصيانة الشائعة في علم الأورام الحديث، مما يعزز الالتزام وجودة الحياة. نتيجة لذلك، يزداد تركيز مطوري الأدوية على التركيبات الجزيئية الصغيرة الفموية على حساب الحقن، مما يحافظ على مكانة الطريق المهيمنة في السوق.

محركات النمو الرئيسية

زيادة معدل الإصابة والانتشار للسرطان

يبقى ارتفاع معدل الإصابة بالسرطان عالميًا محركًا رئيسيًا لسوق الأدوية الجزيئية الصغيرة في علم الأورام. مع تقدم السكان في العمر وتساهم العوامل الحياتية في زيادة معدلات السرطان، يستمر الطلب على العلاجات الفعالة في النمو. يزداد معدل الإصابة بالسرطانات مثل الثدي والرئة والبروستاتا بشكل مطرد، مما يغذي الحاجة إلى خيارات علاج مبتكرة. استجابة لذلك، تستثمر شركات الأدوية بشكل كبير في تطوير جزيئات صغيرة جديدة مصممة لاستهداف مسارات السرطان المحددة، مما يوسع السوق بشكل أكبر.

- على سبيل المثال، طورت شركات الأدوية مثل روش مثبطات جزيئية صغيرة مصممة خصيصًا لاستهداف المسارات الجزيئية المتورطة في هذه السرطانات، مما يعزز فعالية العلاج.

التقدم في الطب الدقيق

الطب الدقيق يعيد تشكيل علاجات الأورام من خلال تمكين العلاجات المخصصة بناءً على الطفرات الجينية والعلامات الحيوية. يعزز هذا النهج فعالية الأدوية الجزيئية الصغيرة، حيث يمكن تصميمها لاستهداف التغيرات الجينية المحددة في الأورام، مما يحسن نتائج المرضى. إن التوافر المتزايد للاختبارات الجينية والعلاجات المستهدفة يعزز الطلب في السوق، خاصة في مؤشرات مثل سرطان الرئة غير صغير الخلايا وسرطان الثدي. من المتوقع أن يتسارع التحول نحو العلاج الشخصي، مما يدفع إلى مزيد من النمو في قطاع الأدوية الجزيئية الصغيرة في علم الأورام.

- على سبيل المثال، تركز شركة أسترازينيكا على العلاجات المستهدفة لسرطانات الرئة والثدي، مستفيدة من الذكاء الاصطناعي لتحسين التجارب السريرية للأدوية الدقيقة في علم الأورام.

زيادة الاستثمار في أبحاث وتطوير السرطان

التقدم المستمر في أبحاث السرطان هو عامل رئيسي يدفع نمو السوق. يؤدي زيادة التمويل لاكتشاف أدوية الأورام، خاصة للعلاجات الجزيئية الصغيرة، إلى تطوير عوامل جديدة ذات فعالية محسنة وسمية منخفضة. تتعاون الشركات العملاقة في صناعة الأدوية وشركات التكنولوجيا الحيوية في التجارب السريرية، مما يحفز الابتكار في كل من الأدوية الجزيئية الصغيرة الحالية والناشئة. تشير معدلات النجاح العالية للموافقات الدوائية الأخيرة وتوسع خط إنتاج علاجات الأورام إلى أن الاستثمار في البحث والتطوير سيستمر في دفع توسع السوق.

الاتجاهات والفرص الرئيسية

اعتماد العلاجات المستهدفة

تزداد العلاجات المستهدفة انتشارًا في سوق الأدوية الجزيئية الصغيرة لعلاج الأورام. تركز هذه العلاجات على أهداف جزيئية محددة مرتبطة بالخلايا السرطانية، مما يسمح بخيارات علاج أكثر دقة وأقل سمية. مع اكتشاف الأبحاث الجينية لأهداف جزيئية جديدة، يتوسع الإمكانات للعلاجات الجزيئية الصغيرة المستهدفة. يدعم هذا الاتجاه الموافقات التنظيمية ونتائج التجارب السريرية الإيجابية، مما يضع العلاجات المستهدفة كفرصة واعدة للاعبين في السوق لتلبية الطلب المتزايد على العلاج الشخصي للسرطان.

- على سبيل المثال، تخترق الأدوية الجزيئية الصغيرة الخلايا بفعالية لتعطيل الإنزيمات في تقدم السرطان، خاصة في سرطانات الرئة والدم، مع تحسين الالتزام بالعلاج من خلال التركيبات الفموية.

توسع دور العلاجات التوليفية

تكتسب العلاجات التوليفية، التي تتضمن استخدام الأدوية الجزيئية الصغيرة بجانب وسائل علاجية أخرى مثل العلاج المناعي أو الكيميائي، زخمًا. يدفع هذا الاتجاه الحاجة إلى تعزيز فعالية العلاج، التغلب على مقاومة الأدوية، وتقليل الآثار الجانبية. أظهرت توليفة الأدوية الجزيئية الصغيرة المستهدفة مع العلاجات المناعية مثل مثبطات PD-1/PD-L1 إمكانات كبيرة في علاج أنواع مختلفة من السرطانات، بما في ذلك الميلانوما وسرطان الرئة غير صغير الخلايا. مع استمرار التجارب السريرية في تأكيد هذه التوليفات، سيتوسع سوق الأدوية الجزيئية الصغيرة لعلاج الأورام، مما يوفر فرصًا جديدة لكل من اللاعبين الحاليين والناشئين.

- على سبيل المثال، أظهرت توليفة نيفولوماب (جسم مضاد أحادي النسيلة مضاد لـ PD-1) وإيبيليموماب (جسم مضاد أحادي النسيلة مضاد لـ CTLA-4) تأثيرات مضادة للورم كبيرة في أنواع مختلفة من السرطانات من خلال تعزيز الاستجابة المناعية، كما هو موضح في العديد من التجارب السريرية.

التحديات الرئيسية

تكاليف العلاج العالية ومشاكل الوصول

التكلفة العالية لعلاجات الأورام، بما في ذلك الأدوية الجزيئية الصغيرة، تشكل تحديًا كبيرًا لنمو السوق. إن تكلفة تطوير الأدوية، إلى جانب نظم العلاج المستمرة، تجعل هذه العلاجات غير متاحة لشريحة كبيرة من السكان العالميين، خاصة في البلدان ذات الدخل المنخفض والمتوسط. وعلى الرغم من أن الأدوية الجزيئية الصغيرة تُعتبر غالبًا أكثر فعالية من حيث التكلفة مقارنة بالأدوية البيولوجية، إلا أن التكلفة الإجمالية لرعاية مرضى السرطان لا تزال تشكل حاجزًا أمام التبني الواسع، مما يحد من إمكانات السوق في بعض المناطق.

مقاومة الأدوية والفعالية المحدودة التحدي الرئيسي الذي يواجه سوق الأدوية الجزيئية الصغيرة لعلاج الأورام هو تطور مقاومة الأدوية. العديد من أنواع السرطان تصبح في النهاية مقاومة للعلاجات التي تظهر فعالية في البداية، مما يستلزم تطوير علاجات الخط الثاني. يمكن أن تحد مقاومة الأدوية من الفعالية طويلة الأمد للأدوية الجزيئية الصغيرة، مما يؤدي إلى فشل العلاج. بالإضافة إلى ذلك، فإن تغاير الأورام والطفرات الجينية يعقد تطوير الأدوية التي يمكن أن تستهدف مجموعة واسعة من أنواع السرطان بفعالية. معالجة هذا التحدي أمر حاسم لنمو السوق المستدام.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا رائدًا في سوق الأدوية الجزيئية الصغيرة لعلاج الأورام، حيث تمثل 46% من الإيرادات العالمية في عام 2024. ينبع تفوق المنطقة من بنيتها التحتية الصحية المتقدمة، وارتفاع انتشار السرطان، والاستثمارات الكبيرة في البحث والتطوير والتطوير السريري من قبل الشركات الدوائية الكبرى. الأطر التنظيمية التي تدعم الموافقات السريعة على الأدوية والتبني الواسع للعلاجات المبتكرة تعزز هذا التفوق. الوجود القوي للاعبين في السوق الراسخين والوصول العالي للمرضى إلى التشخيص والعلاج يزيد من الطلب على العلاجات الجزيئية الصغيرة لعلاج الأورام في جميع أنحاء المنطقة، والتي تستمر في القيادة من حيث حصة السوق والإيرادات.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة متزايدة تبلغ 23% في السوق العالمية للأدوية الجزيئية الصغيرة لعلاج الأورام. يُحفز الطلب المتزايد بزيادة حالات الإصابة بالسرطان، وارتفاع اختراق الرعاية الصحية، وتحسين البنية التحتية. تساهم الاقتصادات الناشئة مثل الصين والهند بشكل كبير في النمو حيث تستثمر الحكومات في رعاية الأورام وتوسع الوصول إلى علاجات السرطان. تستفيد المنطقة من زيادة الوعي، وتحسين التشخيص، وارتفاع تبني العلاجات المستهدفة والنظم الجزيئية الصغيرة الفموية. تجعل ديناميكيات النمو في آسيا والمحيط الهادئ منها محرك نمو رئيسي، مع توقع توسع في كل من عدد السكان المرضى والوصول العلاجي.

أوروبا

تمثل أوروبا 22% من السوق العالمية للأدوية الجزيئية الصغيرة لعلاج الأورام في عام 2024. يعزز السوق في المنطقة الأنظمة الصحية الشاملة، والأطر التنظيمية القوية، والاختراق العالي للعلاجات المتقدمة للسرطان. يدعم التركيز على الكشف المبكر، وبرامج الفحص الواسعة، وسياسات التعويض تبني الأدوية الجزيئية الصغيرة لعلاج الأورام. الصناعة الدوائية الناضجة والتطوير السريري النشط يدعمان الطلب بشكل أكبر. يعزز التبني المستمر لأوروبا للعلاجات المستهدفة ودمج الأدوية الجزيئية الصغيرة في نظم الرعاية القياسية عبر أنواع السرطان المتعددة مساهمتها الكبيرة في حصة السوق العالمية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة أصغر ولكنها متنامية بنسبة 4% في سوق الأدوية الجزيئية الصغيرة لعلاج الأورام على المستوى العالمي. يعد توسيع الوصول إلى الرعاية الصحية، وزيادة الاستثمار الحكومي والخاص في الرعاية الصحية، وارتفاع الوعي العام حول السرطان من المحركات الرئيسية للنمو. ومع ذلك، فإن التحديات مثل حساسية التسعير، وتنوع البنية التحتية للرعاية الصحية، والوصول المحدود إلى التشخيصات المتقدمة تحد من اختراق السوق. ومع زيادة توفر العلاجات الجزيئية الصغيرة وتقوية أنظمة الرعاية الصحية، تقدم المنطقة فرصًا ناشئة لتوسع السوق. ستساهم زيادة تمويل الرعاية الصحية وتحسين شبكات التوزيع في تحقيق نمو إضافي في السنوات القادمة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا (MEA) نسبة 5% من سوق الأدوية الجزيئية الصغيرة لعلاج الأورام على المستوى العالمي. تعاني هذه المنطقة من تباين في البنية التحتية للرعاية الصحية، والوصول المحدود إلى العلاجات المتقدمة، وتنوع البيئات التنظيمية. ومع ذلك، فإن زيادة الوعي برعاية السرطان، وارتفاع الإنفاق على الرعاية الصحية في عدة دول خليجية، والتحسينات التدريجية في خدمات الأورام تدعم نمو السوق. ومع تحسن الوصول إلى التشخيصات والعلاجات، تستعد منطقة الشرق الأوسط وأفريقيا لاعتماد تدريجي للأدوية الجزيئية الصغيرة لعلاج الأورام، مع إمكانية نمو مدفوعة بتحسينات الرعاية الصحية والتعاون الإقليمي.

أمريكا الجنوبية والوسطى / مناطق ناشئة أخرى

تمثل أمريكا الجنوبية والوسطى، إلى جانب المناطق الناشئة الأخرى، حصة متواضعة بنسبة 2% من سوق الأدوية الجزيئية الصغيرة لعلاج الأورام على المستوى العالمي. يُحفز الطلب في هذه المناطق بزيادة عبء السرطان، وزيادة الطلب على العلاجات الميسورة مثل الجزيئات الصغيرة الفموية، وتوسع الاستثمار العام والخاص في البنية التحتية للرعاية الصحية. بينما تكون معدلات الاعتماد أقل مقارنة بالمناطق المتقدمة، تُظهر هذه المناطق إمكانات نمو طويلة الأجل مع تحسن الوصول إلى الرعاية الصحية والوعي. سيؤدي التركيز المتزايد على رعاية السرطان وإمكانية الوصول إلى العلاج في هذه المناطق إلى توسع تدريجي في السوق في السنوات القادمة.

تقسيمات السوق:

حسب فئة الدواء

- أدوية العلاج الكيميائي

- العوامل المؤلكلة

- مضادات الأيض

- أدوية أخرى

- مثبطات البروتيازوم

- مثبطات التيروزين كيناز

- مثبطات mTOR

- أخرى

حسب نوع المؤشر

- سرطان الثدي

- سرطان البروستاتا

- سرطان الرئة غير صغير الخلايا (NSCLC)

- سرطان الخلايا الكلوية

- أخرى

حسب طريق الإعطاء

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- العيادات التخصصية

- الصيدليات الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الأدوية الجزيئية الصغيرة لعلاج الأورام تنافسي للغاية، مع لاعبين رئيسيين مثل شركة فايزر، وشركة ف. هوفمان-لا روش، وشركة أبفي، وشركة أسترازينيكا، وشركة نوفارتيس التي تقود السوق. تقوم هذه الشركات بتوسيع محفظة منتجاتها باستمرار من خلال تطوير أدوية مبتكرة، وعمليات استحواذ استراتيجية، وشراكات. على سبيل المثال، قامت فايزر بتعزيز قسم الأورام لديها بإطلاق علاجات مستهدفة لسرطان الرئة والثدي، بينما تستمر حضور روش في الطب الشخصي، خاصة في العلاجات المستهدفة لمختلف أنواع السرطان، في النمو. بالإضافة إلى ذلك، تركز الشركات العملاقة في صناعة الأدوية مثل أسترازينيكا وأبفي على تطوير علاجات للحاجات غير الملباة في مجالات مثل سرطان البروستاتا والمبيض. يتميز السوق بالاستثمار الكبير في البحث والتطوير، حيث تسعى الشركات إلى تعزيز الطب الدقيق وتطوير تركيبات فموية لسهولة الاستخدام. مع اشتداد المنافسة، يستفيد اللاعبون أيضًا من التعاون مع شركات التكنولوجيا الحيوية والتجارب السريرية لاكتساب حصة في السوق وتحفيز النمو.

تحليل اللاعبين الرئيسيين

- شركة إنسايت

- شركة ميلينيوم للأدوية

- شركة فايزر

- شركة ف. هوفمان-لا روش

- شركة أمجن

- شركة نوفارتيس

- شركة إيلي ليلي

- شركة أبفي

- شركة أسترازينيكا

- شركة سانوفي

التطورات الأخيرة

- في نوفمبر 2025، اتفقت شركة جونسون آند جونسون على الاستحواذ على شركة هالدا ثيرابيوتيكس مقابل 3.05 مليار دولار أمريكي، مضيفةً خط إنتاج هالدا من العلاجات المستهدفة الفموية للأورام الصلبة بما في ذلك مرشح رئيسي لعلاج سرطان البروستاتا إلى محفظة الأورام الخاصة بجونسون آند جونسون.

- في يوليو 2025، أكملت شركة فايزر اتفاقية ترخيص مع شركة 3SBio لتعزيز محفظتها من علاجات السرطان التجريبية.

- في أبريل 2025، أعلنت شركة نوفارتيس عن خطة استثمار بقيمة 23 مليار دولار أمريكي على مدى خمس سنوات لتوسيع بصمتها في التصنيع والبحث والتطوير في الولايات المتحدة، مما يعزز قدرتها على توفير الأدوية الجزيئية الصغيرة لعلاج الأورام للمرضى في الولايات المتحدة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، نوع المؤشر، طريق الإدارة، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يستمر سوق الأدوية الجزيئية الصغيرة في علم الأورام في التوسع مع زيادة عبء السرطان العالمي.

- سيؤدي زيادة اعتماد العلاجات الشخصية والموجهة إلى زيادة الطلب على الأدوية الجزيئية الصغيرة.

- سيؤدي نمو الاستثمار في أبحاث وتطوير السرطان إلى إنتاج أدوية جزيئية صغيرة أكثر ابتكارًا وفعالية.

- سيعزز الاتجاه نحو التركيبات الفموية نمو السوق بشكل أكبر من خلال تحسين راحة المرضى والتزامهم بالعلاج.

- ستؤدي التقدمات في الطب الدقيق، بما في ذلك تحديد المؤشرات الحيوية الجديدة، إلى تعزيز تطوير علاجات الجزيئات الصغيرة من الجيل التالي.

- سيُركز اللاعبون في السوق على توسيع مؤشرات الأدوية الجزيئية الصغيرة الحالية لزيادة فائدتها السريرية.

- سيؤدي التعاون بين شركات الأدوية وشركات التكنولوجيا الحيوية إلى توفير خيارات علاجية أكثر شمولاً.

- من المتوقع أن تستمر الهيئات التنظيمية في تبسيط عملية الموافقة على أدوية الأورام، مما يسهل دخول السوق.

- سيؤدي تزايد توفر أدوات التشخيص للكشف المبكر عن السرطان إلى تدخلات علاجية مبكرة، مما يعزز اعتماد الأدوية.

- ستقدم الأسواق الناشئة، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية، فرص نمو كبيرة مع تحسن الوصول إلى الرعاية الصحية.