نظرة عامة على السوق

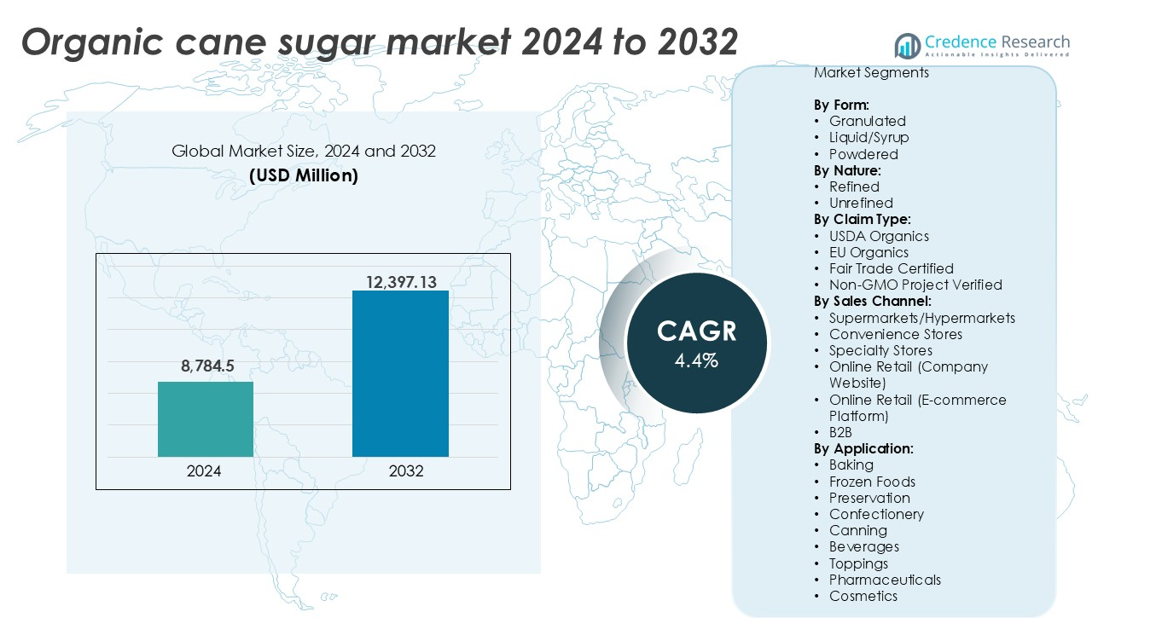

تم تقييم سوق السكر العضوي في عام 2024 بمبلغ 8,784.5 مليون دولار أمريكي ومن المتوقع أن يصل إلى 12,397.13 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السكر العضوي 2024 |

8,784.5 مليون دولار أمريكي |

| سوق السكر العضوي، معدل النمو السنوي المركب |

4.4% |

| حجم سوق السكر العضوي 2032 |

12,397.13 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق السكر العضوي ASR GROUP وWholesome Sweeteners, Inc. وLouis Dreyfus Company وORGANICWAY FOOD INGREDIENTS INC. وGlobal Organics, Ltd. تقود هذه الشركات من خلال سلاسل توريد معتمدة وشبكات توريد عالمية وشراكات قوية في مجال التجزئة أو B2B. تمتلك ASR GROUP وWholesome Sweeteners, Inc. حصة كبيرة من حيث الحجم بفضل محافظ المنتجات الواسعة والعقود المبرمة مع مصنعي الأغذية. تهيمن أمريكا الشمالية على السوق العالمية بحصة 35%، مدفوعة بالاستهلاك العالي للأغذية العضوية والبنية التحتية المتقدمة للبيع بالتجزئة والدعم التنظيمي القوي. تليها أوروبا بحصة 28%، مدعومة بمعايير عضوية صارمة وزيادة الطلب على المكونات الأخلاقية والقابلة للتتبع. توفر كلا المنطقتين قاعدة مستهلكين مستقرة للسكر العضوي المعتمد، مما يساعد القادة العالميين على الحفاظ على نمو مبيعات ثابت.

رؤى السوق

- تم تقييم سوق السكر العضوي في عام 2024 بمبلغ 8,784.5 مليون دولار أمريكي ومن المتوقع أن يصل إلى 12,397.13 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.4%.

- يزداد الطلب على المحليات النظيفة والخالية من المواد الكيميائية في صناعات الأغذية والمشروبات، مما يدفع النمو المستمر للسوق.

- يمتلك الشكل الحبيبي الحصة الأكبر بين جميع أشكال المنتجات بسبب استخدامه الواسع في الأطعمة المصنعة والمخابز والمشروبات.

- تقود أمريكا الشمالية السوق بحصة 35%، تليها أوروبا بنسبة 28% وآسيا والمحيط الهادئ بنسبة 22%، مدفوعة بالنمو في الاستهلاك والتصدير.

- تكاليف الإنتاج العالية، وندرة الأراضي الزراعية العضوية، ومتطلبات الشهادات الصارمة تحد من قابلية التوسع في سلسلة التوريد في الأسواق الحساسة للسعر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب الشكل

يمتلك السكر العضوي الحبيبي الحصة الأكبر في قطاع الشكل، حيث يمثل أكثر من 55% من السوق العالمية. يدعم اعتماده العالي في المخابز والمشروبات والأطعمة المعبأة الطلب السائد. يفضل معالجو الأغذية السكر الحبيبي لسهولة التعامل معه، وملمسه المتسق، وعمره الافتراضي الطويل. يليه الشكل المسحوق، مدفوعًا باستخدامه في الحلويات والخلطات الفورية. يبقى الشكل السائل/الشراب محدودًا، ومع ذلك فإن استخدامه في المشروبات الصحية والشراب العضوي يتوسع. توافق السكر الحبيبي مع الوصفات المتنوعة يجعله الشكل المفضل في تطبيقات التجزئة والصناعية.

- على سبيل المثال، تنتج شركة Wholesome Sweeteners أكثر من 70,000 طن متري من سكر القصب العضوي المحبب سنويًا، وتزود به العلامات التجارية الغذائية الكبرى وتجار التجزئة في أمريكا الشمالية.

حسب الطبيعة

يسيطر سكر القصب العضوي المكرر على قطاع الطبيعة بحصة سوقية تقارب 65%. يجد طلبًا قويًا من مصنعي الأغذية والمشروبات المصنعة الذين يحتاجون إلى حلاوة ومظهر متجانس. تقدم الأنواع المكررة اتساقًا أكبر وشوائب أقل، مما يجعلها مناسبة للاستخدام على نطاق تجاري. السكر غير المكرر، رغم حصته الأصغر، يزداد شعبية في فئات الأغذية ذات العلامات النظيفة والطبيعية. يستفيد قطاع المكرر من القابلية للتوسع، والتحكم في اللون، والقبول التنظيمي الأوسع عبر أسواق التصدير، مما يواصل تعزيز موقعه في تطبيقات الأغذية السائدة.

- على سبيل المثال، تزود شركة Florida Crystals سكر القصب العضوي المعتمد من USDA لمصنعي الأغذية العالميين من منشآتها في جنوب فلوريدا، حيث تدير حوالي 190,000 فدان من الأراضي. كأول منتج محلي للسكر المعتمد من Regenerative Organic Certified®، تساهم الشركة في قدرة التكرير العالمية لمجموعة ASR التي تزيد عن 6 ملايين طن متري سنويًا.

حسب نوع الادعاء

يقود USDA Organics قطاع نوع الادعاء، مساهماً بأكثر من 40% من قيمة السوق العالمية. المعايير التنظيمية القوية وثقة المستهلك في تصنيف USDA تدفع هذا الهيمنة. يتبعها EU Organics، مدعومة بزيادة الطلب على الأغذية العضوية في الدول الأوروبية. يكتسب السكر المعتمد من Fair Trade أيضًا أرضية، خاصة بين العلامات التجارية الواعية اجتماعيًا. تجذب ادعاءات Non-GMO Project Verified المشترين المهتمين بالصحة ولكنها تمثل حصة أصغر. بشكل عام، يحتفظ USDA Organics بصدارة بسبب الاعتراف العالمي، وتفضيل تجار التجزئة، ودعم التسويق الأقوى في أمريكا الشمالية وما وراءها.

محركات النمو الرئيسية

زيادة الطلب على المكونات ذات العلامات النظيفة والعضوية

يفضل المستهلكون بشكل متزايد المحليات الطبيعية والمصنعة بأقل قدر ممكن، مما يدفع الاهتمام القوي بسكر القصب العضوي. يسعى المشترون المهتمون بالصحة إلى منتجات ذات علامات نظيفة خالية من الإضافات الاصطناعية والمواد الحافظة والمواد الكيميائية. يتماشى سكر القصب العضوي بشكل جيد مع هذه التفضيلات نظرًا لعمليات زراعته وإنتاجه الخالية من المواد الكيميائية. يعيد مصنعو الأغذية والمشروبات صياغة خطوط المنتجات لتلبية معايير الشهادات العضوية، مما يخلق طلبًا مستدامًا. هذا التحول واضح في قطاعات المخابز والوجبات الخفيفة والمشروبات والأغذية المعلبة، حيث يحل السكر العضوي محل الخيارات التقليدية. تزايد الوعي بمصادر الأغذية وتأثيرات الصحة يدعم النمو طويل الأجل. الدعم التنظيمي وحملات تسويق الأغذية العضوية في الأسواق المتقدمة تضيف إلى الزخم.

- على سبيل المثال، التزمت شركة General Mills بتوريد 100% من السكر العضوي المعتمد لعلامتها التجارية Annie’s بحلول عام 2024، لتحل محل جميع المحليات التقليدية في فئات الوجبات الخفيفة والحبوب.

توسع صناعة الأغذية والمشروبات العضوية العالمية

تعتبر صناعة الأغذية العضوية المتوسعة عالميًا محركًا رئيسيًا لسوق سكر القصب العضوي. تشهد الاقتصادات الكبرى مثل الولايات المتحدة وألمانيا وفرنسا زيادة في مبيعات المنتجات العضوية عبر محلات السوبر ماركت والمنصات الإلكترونية. يظل سكر القصب العضوي مكونًا أساسيًا في تطبيقات غذائية متعددة، بما في ذلك الألبان والحبوب والمشروبات والصلصات وأغذية الأطفال. زاد العدد المتزايد من العلامات التجارية العضوية المعتمدة والعلامات الخاصة من شراء السكر العضوي بكميات كبيرة. تساهم الأسواق الناشئة مثل الهند والبرازيل أيضًا في النمو، سواء كمستهلكين أو منتجين. مع تحسين قنوات التوزيع، وزيادة شفافية سلسلة التوريد، والامتثال للشهادات، يواصل مصنعو الأغذية العضوية زيادة استخدام السكر العضوي.

- على سبيل المثال، تقوم ALDI SÜD بتوريد السكر العضوي في المقام الأول من البنجر وقصب السكر لخطوطها الخاصة (مثل Nur Nur Natur وSpecially Selected) عبر أكثر من 4,400 متجر في أوروبا. يستفيد المتجر من أقسام المشتريات الدولية الموجودة في سالزبورغ ومولهيم لإدارة سلاسل التوريد ذات الحجم الكبير وضمان معايير عضوية متسقة عبر أسواقها في ألمانيا والمملكة المتحدة وأيرلندا وإيطاليا وسويسرا والنمسا والمجر.

اللوائح والشهادات الداعمة لتعزيز ثقة السوق

تلعب الأطر التنظيمية والشهادات دورًا حاسمًا في بناء الثقة بين المشترين وتعزيز مصداقية المنتجات. تضمن الشهادات مثل USDA Organics وEU Organics وFair Trade Certified الامتثال الصارم لمعايير الاستدامة وسلامة الغذاء. تعمل هذه العلامات كدليل على التوريد الأخلاقي والمسؤولية البيئية والإنتاج الخالي من المواد الكيميائية. يعتمد تجار التجزئة والعلامات التجارية الغذائية الكبيرة على هذه الشهادات لتمييز المنتجات وجذب المستهلكين المهتمين بالصحة. لقد مكنت عمليات الشهادات الموحدة من تصدير واستيراد متسق عبر الأسواق المنظمة، مما يدعم التجارة العالمية للسكر العضوي من القصب. تعزز الإعانات والحوافز الحكومية للزراعة العضوية في دول مثل الولايات المتحدة والهند ودول الاتحاد الأوروبي شبكات الإنتاج والتوزيع.

الاتجاهات والفرص الرئيسية

النمو في المنتجات الغذائية الفاخرة والأخلاقية

تكتسب عملية تحويل المنتجات الغذائية إلى منتجات فاخرة زخمًا، حيث يبحث المستهلكون عن مكونات عالية الجودة وموردة بشكل أخلاقي. يتناسب السكر العضوي من القصب مع فئات الطعام الفاخرة بسبب ممارسات الزراعة المستدامة وسلاسل التوريد القابلة للتتبع. يدفع الاتجاه نحو الأطعمة “الأفضل لك” والتوريد المستدام العلامات التجارية إلى دمج مطالبات Fair Trade وNon-GMO Verified. زاد الاستهلاك الأخلاقي، خاصة بين جيل الألفية وجيل Z، من الطلب على المنتجات التي تدعم العمل العادل والزراعة الصديقة للبيئة. يخلق هذا فرصًا للمنتجين لمواءمة عروضهم مع القيم المتطورة للمشترين وكسب الولاء في قنوات البقالة الفاخرة والتجارة الإلكترونية.

- على سبيل المثال، كانت Wholesome Sweeteners أول علامة تجارية أمريكية تطلق سكر القصب العضوي المعتمد من Fair Trade وNon-GMO Project Verified، حيث توفر أكثر من 150 مليون رطل من المحليات الموردة بشكل أخلاقي سنويًا.

توسع قنوات البيع بالتجزئة بين الشركات وعبر الإنترنت

إعادة تشكيل التجارة الإلكترونية وتوسع التجارة بين الشركات الوصول إلى السكر العضوي من القصب، خاصة في الأسواق الحضرية والموجهة للتصدير. تُمكّن المنصات الإلكترونية الشركات الصغيرة والمتوسطة من شراء السكر العضوي بكميات كبيرة مع شهادات معتمدة. تستخدم العلامات التجارية العضوية المباشرة للمستهلك مواقع الشركات ومنصات التجارة الإلكترونية لتوزيع السلع العضوية بشكل أوسع. توفر قنوات B2B للمصنعين فرصة للحصول على سكر القصب العضوي المعتمد من الموردين العالميين بكفاءة. مع سلاسل التبريد المحسنة وأنظمة التتبع والخدمات اللوجستية عبر الحدود، يمكن للموردين الآن استهداف المستخدمين الصناعيين المتخصصين والدخول إلى أسواق إقليمية جديدة بشكل أكثر فعالية.

التحديات الرئيسية

التكلفة العالية للإنتاج العضوي والشهادات

تظل تكلفة إنتاج وتوثيق سكر القصب العضوي أعلى بكثير من السكر التقليدي. يتطلب الزراعة العضوية المزيد من العمالة، والتحكم الصارم في إدارة الآفات، ودورات زراعة أطول. تتضمن عمليات الشهادة عمليات تفتيش مفصلة، وتوثيق، وتجديدات سنوية، مما يثقل كاهل المزارعين الصغار والتعاونيات. هذه التكاليف العالية تحد من التوسع، خاصة في الأسواق الحساسة للسعر حيث تكون القدرة على تحمل التكاليف أمرًا حاسمًا. الوصول المحدود إلى الأراضي المعتمدة ومدخلات الزراعة يزيد من تكاليف الإنتاج. يمكن أن تثني الأسعار المرتفعة الناتجة في التجزئة عن التبني في السوق الشامل، خاصة في المناطق النامية ذات القدرة الشرائية المحدودة للمستهلكين.

تعقيد سلسلة التوريد والتوافر المحدود

تواجه سلاسل توريد سكر القصب العضوي تعقيدًا بسبب المناطق المحدودة للزراعة، وتغيرات العائد الموسمية، والاعتماد على هيئات الشهادات. يضيق التوافر المحدود للأراضي الزراعية العضوية ومرافق المعالجة المعتمدة من مرونة التوريد. يمكن أن تقلل الأحوال الجوية السيئة أو الآفات أو استنفاد التربة من العائد، مما يسبب اضطرابات في التوريد. يمكن أن تؤدي لوائح الاستيراد والتصدير، وأخطاء التوثيق، وعدم تطابق الشهادات إلى إبطاء الشحنات، مما يؤثر على عمليات B2B. تجعل هذه الشبكة المتجزئة من الصعب على شركات الأغذية الحفاظ على توريد مكونات ثابت. يظل ضمان التتبع ومراقبة الجودة عبر السلسلة تحديًا، خاصة عند توسيع العمليات عبر جغرافيات متعددة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر في سوق سكر القصب العضوي العالمي، حيث تمثل أكثر من 35% من إجمالي الإيرادات. تقود الولايات المتحدة معظم الطلب بسبب الاستهلاك العالي للأغذية العضوية ووجود قوي لتجار التجزئة. تفضل الشركات المصنعة الكبيرة للأغذية السكر المعتمد من USDA لتلبية معايير المنتجات النظيفة وغير المعدلة وراثيًا. تفضيل المستهلكين للمحليات الطبيعية والمستدامة يحفز النمو المستمر. يعزز التوافر المتزايد عبر محلات السوبر ماركت وقنوات التجارة الإلكترونية التي تركز على الصحة التوزيع. تساهم كندا أيضًا بزيادة الوعي بالمكونات العضوية. يستمر الدعم التنظيمي وإطلاق المنتجات المتميزة في دعم توسع السوق عبر المنطقة.

أوروبا

تمثل أوروبا حوالي 28% من سوق سكر القصب العضوي العالمي، مع قيادة ألمانيا وفرنسا والمملكة المتحدة للطلب الإقليمي. تعزز شهادة EU Organics ثقة المستهلك وتضمن معايير إنتاج صارمة. تستفيد السوق من الدعم الحكومي القوي للزراعة العضوية ولوائح الاستدامة. يروج تجار التجزئة في جميع أنحاء أوروبا للتجارة العادلة والمكونات المأخوذة بشكل أخلاقي، مما يعزز المبيعات. يعزز الطلب المتزايد على الحلويات العضوية ومنتجات المخابز والمشروبات من استيعاب B2B. يظل النمو ثابتًا في جميع أنحاء أوروبا الغربية، بينما تشهد أوروبا الشرقية زيادة في الوعي. يضمن النظام البيئي الناضج للأغذية العضوية في المنطقة طلبًا مستقرًا وابتكارًا مستمرًا في المنتجات.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 22% من حصة السوق وتظهر أسرع نمو في سوق سكر القصب العضوي. تعد الهند وتايلاند من المنتجين الرئيسيين، بينما تظهر اليابان والصين وكوريا الجنوبية زيادة في الاستهلاك. يدعم التوسع الإقليمي زيادة الوعي الصحي، والتحضر، وتوافر المنتجات العضوية. يدعم الدعم الحكومي للزراعة العضوية وزيادة الدخل المتاح كلا من العرض والطلب. ينمو إمكانات التصدير في الهند مع توسع الإنتاج العضوي المحلي. يدفع انتشار البيع بالتجزئة عبر الإنترنت واتجاهات الأغذية الطبيعية إلى زيادة رؤية السوق. يوفر الدور المزدوج للمنطقة كقاعدة منتجة ومستهلكة فرصًا قوية طويلة الأجل.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 10% من السوق العالمية، بدعم من دول مثل البرازيل وباراغواي بفضل إنتاجهما القوي من قصب السكر العضوي. تستفيد المنطقة من المناخ الملائم، وانخفاض تكاليف الإنتاج، والزراعة الموجهة للتصدير. تظل البرازيل من كبار الموردين العالميين لقصب السكر العضوي، حيث تخدم أمريكا الشمالية وأوروبا. الطلب المحلي محدود ولكنه ينمو، مدفوعًا باتجاهات الصحة الحضرية. تتحسن بنية الشهادات التحتية، مما يمكن المزيد من المنتجين من الوصول إلى الأسواق العالمية. يكمن إمكانات النمو في المنطقة في توسيع قدرة المعالجة وتحسين إمكانية التتبع. تدعم ممارسات التجارة العادلة ونماذج الزراعة التعاونية أيضًا استدامة السوق.

الشرق الأوسط وأفريقيا (MEA)

تشكل منطقة الشرق الأوسط وأفريقيا حصة أصغر، قريبة من 5%، في السوق العالمية لقصب السكر العضوي ولكنها تظهر طلبًا ناشئًا. تقود الإمارات العربية المتحدة وجنوب أفريقيا استهلاك المنطقة بسبب الطلب المتزايد على المنتجات الغذائية الصحية. تهيمن الواردات على العرض، مع زراعة محدودة لقصب السكر العضوي المحلي. يدعم النمو تزايد توفر المنتجات الغذائية الفاخرة في قطاعات التجزئة والضيافة. يشكل الوعي المتزايد بالمكونات النظيفة والاهتمامات الصحية الغذائية اتجاهات السوق. تعتمد المنطقة على شبكات سلسلة التوريد القوية والشراكات التجارية لضمان توفر المنتجات عبر المدن الرئيسية.

تقسيمات السوق:

حسب الشكل:

حسب الطبيعة:

حسب نوع المطالبة:

- عضوي معتمد من وزارة الزراعة الأمريكية

- عضوي معتمد من الاتحاد الأوروبي

- معتمد من التجارة العادلة

- معتمد من مشروع غير معدل وراثيًا

حسب قناة البيع:

- السوبرماركت/الهايبرماركت

- متاجر الراحة

- المتاجر المتخصصة

- التجزئة عبر الإنترنت (موقع الشركة)

- التجزئة عبر الإنترنت (منصة التجارة الإلكترونية)

- الأعمال التجارية بين الشركات (B2B)

حسب التطبيق:

- الخبز

- الأطعمة المجمدة

- الحفظ

- الحلويات

- التعليب

- المشروبات

- الإضافات

- الأدوية

- مستحضرات التجميل

حسب الجغرافيا:

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق السكر العضوي بمزيج من المنتجين العالميين والموردين الإقليميين والشركات المتخصصة في المكونات العضوية. تحافظ الشركات الرائدة مثل ASR GROUP وWholesome Sweeteners, Inc. وLouis Dreyfus Company على مواقع قوية من خلال عمليات متكاملة عموديًا وشبكات توزيع واسعة. تركز شركات مثل ORGANICWAY FOOD INGREDIENTS INC. وGillco Ingredients على توريد المدخلات العضوية المعتمدة لمصنعي الأغذية والعلامات التجارية التي تركز على الصحة. تدعم الشركات الأمريكية مثل Indiana Sugars وUS Sweeteners الطلب المحلي من خلال شراكات توريد راسخة. تلبي شركات مثل Global Organics, Ltd. وDO IT ORGANIC الأسواق المتخصصة من خلال تركيبات خاصة وحلول ذات علامات نظيفة. يركز معظم المنافسين على شهادات العضوية من USDA أو الاتحاد الأوروبي، والامتثال لغير المعدلة وراثيًا، وممارسات التوريد المستدامة لبناء مصداقية العلامة التجارية. تظل التحالفات الاستراتيجية وعقود التوريد بالجملة وتكامل التجارة الإلكترونية عوامل تمكين رئيسية للنمو. مع ارتفاع الطلب على المكونات القابلة للتتبع والمصادر الأخلاقية، يستثمر قادة السوق في أدوات التتبع الرقمي، ومراقبة الجودة، والتسويق القائم على الأصل لتعزيز ميزتهم التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2023، أعلنت Just Date للمحليات الطبيعية عن إطلاق سكر التمر العضوي على مستوى البلاد في متاجر Sprouts Farmers Market. المنتج مصنوع من التمور العضوية غير المعدلة وراثيًا، ويستهدف المستهلكين المهتمين بالصحة الذين يبحثون عن المحليات الطبيعية. يعكس التوفر على مستوى البلاد الطلب المتزايد على السكريات البديلة ويبرز التزام العلامة التجارية بتقديم منتجات عضوية عالية الجودة.

- في يوليو 2023، قدمت Nordzucker، إحدى الشركات الرائدة في تصنيع السكر من خلال علامتها التجارية SweetFamily، سكر بني عضوي محلي المصدر، مما يوسع نطاق منتجاتها. وفقًا للشركة، يتماشى هذا العرض مع طلب المستهلكين على المكونات الطبيعية والمستدامة. يتم إنتاج السكر البني العضوي في ألمانيا، مما يؤكد على التتبع والمسؤولية البيئية مع تلبية معايير الجودة لشهادة العضوية.

- في عام 2023، أطلقت Wholesome سكر Turbinado وقصب معتمد من Regenerative Organic بالتعاون مع Whole Foods Market.

- في عام 2023، قدمت Nordzucker، التي تتخذ من ألمانيا مقرًا لها، سكر بني عضوي لتلبية الطلب المتزايد للمستهلكين على المنتجات العضوية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الشكل، الطبيعة، نوع المطالبة، قناة المبيعات، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على سكر القصب العضوي مع تحول المستهلكين نحو المكونات الطبيعية والملصقات النظيفة.

- سيزيد مصنعو الأغذية من الاستخدام في فئات المخابز والمشروبات والأطعمة المعلبة.

- ستتوسع ممارسات الزراعة العضوية، مما يحسن استقرار العرض في المناطق النامية.

- ستكتسب الشهادات مثل USDA Organics وFair Trade أهمية أكبر في قرارات الشراء.

- ستعزز منصات البيع بالتجزئة عبر الإنترنت والتجارة الإلكترونية بين الشركات من رؤية المنتج والوصول إليه.

- ستبرز منطقة آسيا والمحيط الهادئ كمركز رئيسي للإنتاج والتصدير لسكر القصب العضوي.

- ستحسن التحسينات التكنولوجية في المعالجة من اتساق المنتج وعمره الافتراضي.

- ستحسن الشراكات الاستراتيجية بين المنتجين وتجار التجزئة من شبكات التوزيع العالمية.

- سيزيد الاستثمار في أدوات التتبع والمصادر الرقمية من ثقة المستهلك.

- ستستمر التكاليف العالية وتحديات سلسلة التوريد في الحد من التبني في بعض الأسواق الحساسة للسعر.