نظرة عامة على السوق

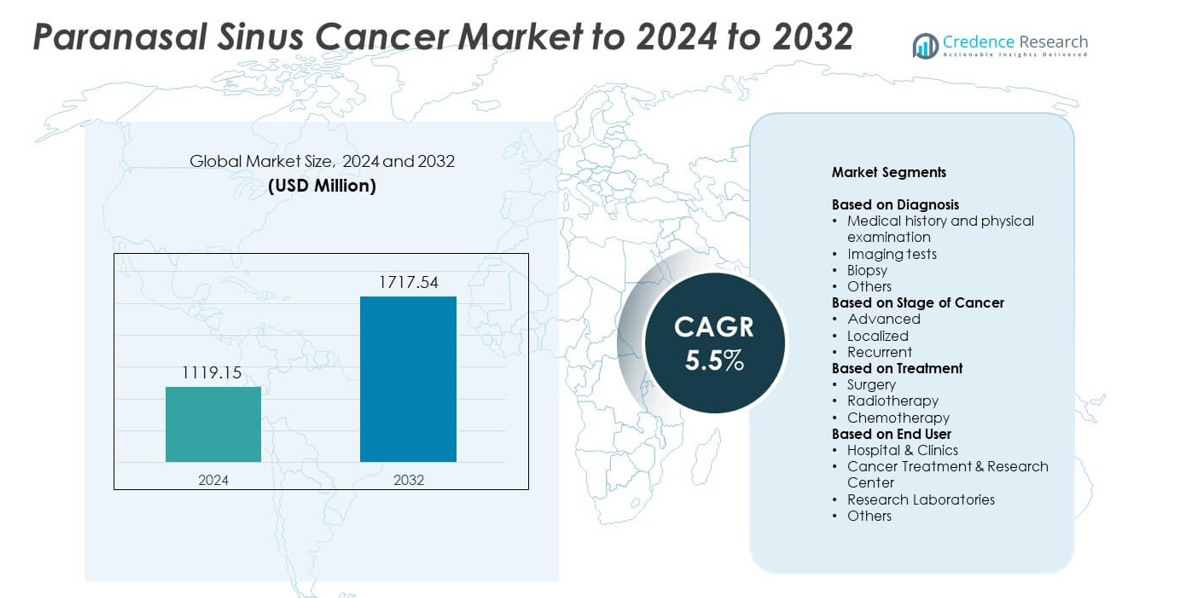

تم تقدير حجم سوق سرطان الجيوب الأنفية بمبلغ 1119.15 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1717.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق سرطان الجيوب الأنفية 2024 |

1119.15 مليون دولار أمريكي |

| سوق سرطان الجيوب الأنفية، معدل النمو السنوي المركب |

5.5% |

| حجم سوق سرطان الجيوب الأنفية 2032 |

1717.54 مليون دولار أمريكي |

يتميز سوق سرطان الجيوب الأنفية بلاعبين رئيسيين مثل AstraZeneca plc، Johnson & Johnson، Novartis AG، Pfizer Inc.، Sanofi S.A.، Merck & Co.، Inc.، Eli Lilly and Company، Bristol Myers Squibb، و F. Hoffmann-La Roche AG. عززت هذه الشركات مواقعها من خلال محافظ الأورام المتقدمة، والعلاجات المستهدفة، والاستثمارات في الأبحاث لسرطانات الرأس والرقبة النادرة. كما وسعت الوصول إلى التشخيصات الدقيقة وحسنت تقنيات العلاج عبر المستشفيات. قادت أمريكا الشمالية السوق بحصة حوالي 41٪ بسبب البنية التحتية القوية للرعاية الصحية، واعتماد التشخيص العالي، وتوافر مراكز رعاية السرطان متعددة التخصصات.

رؤى السوق

- تم تقدير سوق سرطان الجيوب الأنفية بمبلغ 1119.15 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1717.54 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 5.5٪.

- استمر ارتفاع التشخيص في المراحل المتأخرة والطلب القوي على الجراحة، التي استحوذت على حوالي 47٪ من الحصة في عام 2024، في دفع توسع العلاج عبر مراكز السرطان.

- تشمل الاتجاهات الاستخدام الأوسع للجراحة بالمنظار وزيادة اعتماد علم الأورام الدقيق، مما يدعم تحسين النتائج وزيادة الطلب على أدوات التصوير والخزعة، مع احتفاظ التاريخ الطبي والفحص البدني بحصة 38٪.

- نما التنافس مع توسع شركات الأورام العالمية في العلاجات المستهدفة، ومنصات العلاج الإشعاعي المتقدمة، والشراكات التشخيصية الجزيئية عبر الأسواق الرئيسية.

- قادت أمريكا الشمالية بحصة حوالي 41٪ في عام 2024، تلتها أوروبا بنسبة 29٪ وآسيا والمحيط الهادئ بنسبة 22٪، بينما شكلت الحالات المتقدمة حوالي 52٪ من السوق، مما شكل الطلب الإقليمي على الرعاية متعددة التخصصات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التشخيص

تصدر التاريخ الطبي والفحص البدني سوق سرطان الجيوب الأنفية في عام 2024 بحصة حوالي 38٪. ظل هذا الأسلوب الخطوة التشخيصية الأولى بسبب تكلفته المنخفضة، وإمكانية الوصول الواسعة، وقدرته على تحديد الأعراض المبكرة المرتبطة بانسداد الأنف وتورم الوجه. نمت اختبارات التصوير مثل الأشعة المقطعية والرنين المغناطيسي بشكل مطرد حيث اعتمد مقدمو الخدمات على العروض التشريحية التفصيلية لتقييم مدى الورم. حافظت الخزعة على استخدامها الحيوي للتأكيد، بينما دعمت الأدوات التشخيصية المتقدمة الأخرى الحالات المعقدة التي تتطلب تحديد مراحل دقيق.

- على سبيل المثال، تُعتبر سيمنز هيلثينيرز من الشركات الرائدة في صناعة التكنولوجيا الطبية، والمعروفة بمحفظة Somatom لأجهزة التصوير المقطعي، بما في ذلك NAEOTOM Alpha، الذي يُعتبر أول نظام تصوير مقطعي بالعد الفوتوني في العالم. وكشركة عالمية كبيرة، توظف حوالي 72,000 شخص حول العالم (اعتبارًا من سبتمبر 2024).

حسب مرحلة السرطان

سيطر السرطان في المرحلة المتقدمة على سوق سرطان الجيوب الأنفية في عام 2024 بحصة تقارب 52%. قدم العديد من المرضى في وقت متأخر بسبب الأعراض المبكرة الغامضة، مما زاد من حصة التشخيص في المرحلة المتقدمة. ارتفعت احتياجات العلاج لأن الأورام الأكبر تتطلب رعاية متعددة الوسائط تشمل الجراحة والعلاج الإشعاعي والعلاج الجهازي. أظهرت الحالات المحلية نموًا معتدلًا مع تحسن برامج التوعية للكشف المبكر. كما ساهمت الحالات المتكررة في توسع السوق بسبب المتابعة طويلة الأمد والتدخلات العلاجية المتكررة.

- على سبيل المثال، أفادت شركة Varian Medical Systems، التي أصبحت الآن جزءًا من سيمنز هيلثينيرز، بأن الطلبات على منصة العلاج الإشعاعي TrueBeam وصلت إلى 1,000 وحدة بحلول يناير 2015، و2,000 بحلول فبراير 2018، و3,000 بحلول أغسطس 2019.

حسب العلاج

استحوذت الجراحة على الحصة الأكبر في عام 2024 بحوالي 47% من سوق سرطان الجيوب الأنفية. فضل الجراحون الاستئصال للأورام المحلية والقابلة للجراحة لأنه يوفر تحكمًا قويًا ويحسن البقاء على قيد الحياة لدى العديد من المرضى. تبع العلاج الإشعاعي كخيار رئيسي للمرضى الذين يعانون من أورام متقدمة أو غير مناسبين للجراحة. لعبت العلاج الكيميائي دورًا داعمًا في خطط العلاج المشتركة، مما ساعد في إدارة الأمراض العدوانية أو المتأخرة وتوسيع استخدامه عبر العديد من المستشفيات.

محركات النمو الرئيسية

زيادة الإصابة والتشخيص في المراحل المتأخرة

زادت حالات سرطان الجيوب الأنفية والتشخيص المتأخر المتكرر من الطلب على العلاج. وصل العديد من المرضى إلى المستشفيات مع أعراض متقدمة مثل الضغط الوجهي أو انسداد الأنف المستمر، مما زاد الحاجة إلى الرعاية المكثفة. قامت المستشفيات بتوسيع وحدات التشخيص للتعامل مع زيادة أعداد المرضى. شجع هذا التحول على اعتماد أدوات التصوير المتقدمة والخزعة إلى جانب العلاجات متعددة الوسائط، مما أدى إلى نمو مستمر في السوق عبر المناطق الرئيسية.

- على سبيل المثال، طلبت مجموعة مستشفيات أبولو 12 مسرعًا خطيًا طبيًا متقدمًا و5 أنظمة علاج إشعاعي داخلي لشبكتها الهندية في عام 2016 لتوسيع القدرة على علاج حالات السرطان المتزايدة، بما في ذلك الأورام الرأس والرقبة المتأخرة.

التقدم في التصوير التشخيصي وعلم الأمراض

حسنت أدوات التصوير المقطعي والرنين المغناطيسي والتنظير الداخلي من تصور الأورام ودقة تحديد مراحلها. استخدم مقدمو الرعاية التصوير عالي الدقة لتخطيط النهج الجراحي الدقيق وتقييم استجابة العلاج. كما عززت الأساليب الحديثة في علم الأمراض التقييم الجزيئي، مما سمح للأخصائيين بتكييف العلاجات بناءً على سلوك الورم. دعمت هذه التحسينات الكشف المبكر وقللت من الأخطاء التشخيصية. زادت الدقة الأفضل من معدلات نجاح العلاج وعززت الطلب على خدمات رعاية السرطان الشاملة.

- على سبيل المثال، ذكرت شركة Philips أنها ساعدت أكثر من 300 عميل في مجال علم الأمراض على تنفيذ حلول علم الأمراض الرقمي في مختبراتهم منذ عام 2013، وتحديدًا أكثر من 20 مختبرًا لعلم الأمراض في المستشفيات لتحقيق عمليات رقمية بالكامل منذ عام 2019.

توسيع مراكز علاج السرطان متعددة التخصصات

عززت مراكز السرطان المتكاملة التي تقدم الجراحة والعلاج الإشعاعي والعلاج الكيميائي في مكان واحد وصول المرضى إلى الرعاية الكاملة. استثمرت المستشفيات في جراحين مهرة ومنصات علاج إشعاعي حديثة لإدارة حالات السرطان المعقدة في الرأس والعنق. حسنت الفرق الطبية المنسقة النتائج من خلال اتخاذ القرارات المشتركة وخطط العلاج الشخصية. قلل هذا النموذج من التأخيرات بين التشخيص والعلاج، مما أدى إلى تحسين البقاء العام والمساهمة في التوسع المستمر للسوق.

الاتجاهات والفرص الرئيسية

نمو تقنيات الجراحة طفيفة التوغل

اكتسبت الإجراءات التنظيرية استخدامًا أوسع بسبب تقليل وقت التعافي، وانخفاض معدلات المضاعفات، وتحسين النتائج الجمالية. فضل الجراحون هذه الأساليب للأورام الموضعية لأنها حافظت على الهياكل المحيطة مع ضمان الإزالة الفعالة. حسنت التطورات في الملاحة الجراحية والبصريات عالية الدقة الدقة أثناء استئصال الورم. شجعت هذه الفوائد المزيد من المستشفيات على تبني مثل هذه الأساليب، مما خلق فرصًا للشركات التي تقدم أدوات التنظير وأنظمة الملاحة.

- على سبيل المثال، ذكرت شركة Karl Storz أنها تقدم حوالي 10,000 منتج طبي مختلف، بما في ذلك المناظير الصلبة والمرنة المستخدمة على نطاق واسع في جراحة الجيوب الأنفية وقاعدة الجمجمة لإزالة الآفات الجيبية طفيفة التوغل.

الاعتماد المتزايد على علم الأورام الدقيق

نمت العلاجات القائمة على الدقة حيث ساعدت التوصيفات الجينية المتخصصين في تحديد الطفرات الورمية المرتبطة بالاستجابة للعلاج. استخدم مقدمو الخدمات العلاجات المستهدفة والتخطيط الشخصي للعلاج الإشعاعي لإدارة الحالات المعقدة. دعم هذا التحول استخدام الاختيار القائم على المؤشرات الحيوية للعلاجات النظامية. فتح الاتجاه فرصًا لشركات التشخيص ومراكز الأورام لتوسيع خدمات الاختبارات الجزيئية ودمج منصات العلاج المتقدمة في الممارسة الروتينية.

- على سبيل المثال، يمكن لنظام NovaSeq 6000 من Illumina توليد ما يصل إلى 20,000,000,000 قراءة فردية في تشغيل عالي الإنتاجية واحد، مما يمكن من التوصيف الجيني الشامل الذي يدعم اختيار العلاج المستهدف في علم الأورام الدقيق.

زيادة الاستثمار في أبحاث سرطان الرأس والعنق

رفعت الهيئات الحكومية والمجموعات الخاصة التمويل للدراسات السريرية التي تركز على السرطانات النادرة. استكشفت برامج البحث تركيبات دوائية جديدة، وطرق علاج إشعاعي محسنة، وأدوات كشف مبكر محسنة. شجع هذا الاستثمار التعاون بين المستشفيات والمؤسسات الأكاديمية. خلق التركيز المتزايد على الأبحاث فرصًا تجارية جديدة لمطوري العلاجات والمبتكرين في مجال التشخيص الذين يستهدفون سرطان الجيوب الأنفية.

التحديات الرئيسية

التشريح المعقد الذي يؤدي إلى صعوبة جراحية

زادت الأورام التي تنمو بالقرب من العينين والدماغ والأوعية الدموية الرئيسية من مخاطر الجراحة واحتاجت إلى فرق ماهرة للغاية. واجه الجراحون تحديات في تحقيق إزالة كاملة للورم دون إلحاق الضرر بالهياكل الحيوية. قللت هذه القيود من عدد المرشحين المؤهلين للاستئصال الكامل. احتاجت المستشفيات إلى معدات متقدمة وموظفين ذوي خبرة لإدارة مثل هذه الحالات، مما زاد من تكاليف العلاج وقلل من الوصول للمرضى في المراكز الأصغر.

انخفاض الوعي وتأخر التشخيص

غالبًا ما تشبه الأعراض المبكرة مشاكل الجيوب الأنفية الشائعة، مما يدفع العديد من الأفراد لتأجيل التقييم الطبي. أدى هذا التأخير إلى ظهور حالات في مراحل متقدمة، مما قلل من نسب نجاح العلاج. كما أن قلة الوعي بين مقدمي الرعاية الأولية أبطأت الإحالة إلى المتخصصين. زاد هذا النمط من الحاجة إلى خطط علاج معقدة وأثقل الأعباء المالية على المرضى. كان التصدي لهذا التحدي يتطلب برامج توعية أقوى وتحسين ممارسات الفحص.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 41% من حصة سوق سرطان الجيوب الأنفية في عام 2024، بدعم من بنية تحتية تشخيصية قوية والوصول الواسع إلى متخصصي الأورام. استخدمت المستشفيات أدوات تصوير متقدمة وأنظمة تنظير داخلي، مما حسّن من الكشف المبكر ونتائج الجراحة. زاد الوعي العالي بين مقدمي الرعاية من الإحالات إلى مراكز السرطان للحالات المعقدة في الرأس والرقبة. شجعت برامج البحث المستمرة والسياسات التعويضية المواتية أيضًا على تبني العلاج متعدد التخصصات. استمر النمو في المنطقة مع توسع الاستثمارات في ترقيات العلاج الإشعاعي والاختبارات الجزيئية لتحسين دقة العلاج عبر شبكات الرعاية الصحية الكبرى.

أوروبا

شكلت أوروبا حوالي 29% من حصة سوق سرطان الجيوب الأنفية في عام 2024، مدفوعة بأنظمة رعاية السرطان الراسخة وزيادة التركيز على التشخيص الدقيق. قدمت دول أوروبا الغربية وصولاً قويًا إلى أدوات التصوير والخزعة والمراكز المتخصصة في الأورام، مما حسّن من تقييم المرضى وتخطيط العلاج. دعمت البرامج الصحية الوطنية مبادرات التشخيص المبكر لتقليل ظهور الحالات في مراحل متأخرة. عزز التعاون البحثي بين المستشفيات الأكاديمية التجارب السريرية للعلاجات المشتركة. كما دعم الوعي المتزايد بالجراحة ذات التدخل المحدود والاستخدام الأوسع لنهج التنظير الداخلي توسع السوق في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من حصة سوق سرطان الجيوب الأنفية في عام 2024، مع نمو مدعوم بزيادة حالات المرضى وتوسع سعة المستشفيات. زادت العديد من الدول من الاستثمارات في وحدات الأورام وأنظمة التصوير المتقدمة للتعامل مع الأعباء العالية للسرطان. حسنت المراكز الحضرية من الوصول إلى جراحة التنظير الداخلي وتقنية العلاج الإشعاعي، بينما استمرت المناطق الريفية في مواجهة محدودية الوصول التشخيصي. عززت برامج التدريب المتزايدة لجراحي الرأس والرقبة واعتماد الاختبارات الدقيقة الطلب الإقليمي. شجع النمو الاقتصادي المستشفيات الخاصة على تقديم منصات علاج حديثة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 5% من حصة سوق سرطان الجيوب الأنفية في عام 2024، متأثرة بعدم تساوي الوصول إلى الرعاية الصحية وزيادة التركيز على الكشف المبكر. قدمت المستشفيات الحضرية الكبرى خدمات التصوير المقطعي والرنين المغناطيسي والخزعة، لكن المناطق الأصغر واجهت تأخيرات في التشخيص وتوافر المتخصصين. حسنت الاستثمارات في برامج السرطان من سعة العلاج في دول مثل البرازيل والمكسيك. زاد تبني جراحة التنظير الداخلي وترقيات العلاج الإشعاعي تدريجيًا مع تحديث المستشفيات للمعدات. دعمت حملات التوعية العامة الإبلاغ المبكر عن الأعراض، مما ساعد في تقليل ظهور الحالات في مراحل متأخرة في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا ما يقرب من 3٪ من حصة سوق سرطان الجيوب الأنفية في عام 2024، حيث تأثر النمو بتوسع مراكز الأورام في دول الخليج. استثمرت المستشفيات المتقدمة في أنظمة الملاحة الجراحية ومنصات العلاج الإشعاعي الحديثة لإدارة الأورام المعقدة. واجهت العديد من الدول في أفريقيا قدرة تشخيصية محدودة، مما أدى إلى اكتشاف الحالات في مراحل متأخرة واحتياجات علاجية أكبر. حسنت الشراكات الدولية والمبادرات الحكومية من تدريب المتخصصين. دعمت التبني التدريجي لترقيات التصوير وزيادة إحالة المرضى إلى المراكز الثلاثية التطور المستمر ولكن البطيء للسوق.

تقسيمات السوق:

حسب التشخيص

- التاريخ الطبي والفحص البدني

- اختبارات التصوير

- الخزعة

- أخرى

حسب مرحلة السرطان

حسب العلاج

- الجراحة

- العلاج الإشعاعي

- العلاج الكيميائي

حسب المستخدم النهائي

- المستشفيات والعيادات

- مركز علاج وأبحاث السرطان

- المختبرات البحثية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق سرطان الجيوب الأنفية من قبل الشركات الرائدة مثل AstraZeneca plc (المملكة المتحدة)، Johnson & Johnson (الولايات المتحدة)، Novartis AG (سويسرا)، Pfizer Inc. (الولايات المتحدة)، Sanofi S.A. (فرنسا)، Merck & Co., Inc. (الولايات المتحدة)، Eli Lilly and Company (الولايات المتحدة)، Bristol Myers Squibb (الولايات المتحدة)، وF. Hoffmann-La Roche AG (سويسرا). ركز المصنعون العالميون على توسيع محافظ الأورام من خلال العلاجات المناعية المتقدمة، الأدوية المستهدفة، وحلول العلاج القائمة على الدقة. عززت العديد من الشركات خطوطها السريرية من خلال الاستثمار في التجارب المتعلقة بسرطانات الرأس والرقبة النادرة. اعتمدت الشركات استراتيجيات مثل تعزيز الشراكات في التشخيص الجزيئي، تحسين منصات العلاج الإشعاعي، ودمج خدمات الدعم عبر مسارات رعاية السرطان. شجع التركيز المتزايد على الطب الشخصي الشركات على تحسين نماذج العلاج المدفوعة بالعلامات الحيوية. كما وسع قادة السوق التعاون مع المؤسسات البحثية لتسريع تطوير العلاجات الجديدة وتحسين الوصول إلى خيارات العلاج الفعالة عبر المناطق المتقدمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، قدمت شركة جونسون آند جونسون، من خلال شركتها الصيدلانية يانسن، نتائج إيجابية من دراسة OrigAMI-4 المرحلة 1b/2 في مؤتمر ESMO.

- في أكتوبر 2024، أبلغت شركة ميرك عن نتائج إيجابية لتجربة المرحلة 3 KEYNOTE-689 لعقار بيمبروليزوماب كعلاج محيطي للسرطان الخلايا الحرشفية في الرأس والرقبة المعاد استئصاله من البلعوم الفموي أو تجويف الفم أو الحنجرة أو البلعوم السفلي.

- في عام 2023، تعاونت بريستول مايرز سكويب (BMS) مع بارادايم لإنشاء نموذج جديد للتجارب السريرية يهدف إلى تحسين وصول المرضى، وتسريع إكمال التجارب، وتخفيف العبء على مقدمي الرعاية الصحية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التشخيص، مرحلة السرطان، العلاج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف ينمو السوق مع توسع برامج الكشف المبكر عبر المناطق الرئيسية.

- ستزيد المستشفيات من اعتماد أدوات التصوير المتقدمة لتقييم الأورام بدقة.

- ستحظى الجراحة التنظيرية الأقل تدخلاً بانتشار أوسع في المراكز المتخصصة.

- سوف تشكل الأورام الدقيقة تخطيط العلاج من خلال زيادة استخدام الفحوصات الجزيئية.

- ستعزز مراكز رعاية السرطان المتكاملة الإدارة متعددة التخصصات للحالات المعقدة.

- سيرتفع الاستثمار في البحث لتطوير خيارات العلاج الإشعاعي والعلاج المستهدف المحسنة.

- ستساعد حملات التوعية في تقليل التشخيص المتأخر وتحسين نتائج العلاج.

- ستقوم الأسواق الناشئة بترقية البنية التحتية للأورام وتوسيع الوصول إلى المتخصصين المهرة.

- ستدعم الأدوات الرقمية مثل التشخيص بمساعدة الذكاء الاصطناعي تقييمات أسرع وأكثر دقة.

- ستقود التعاونات بين المستشفيات والمؤسسات البحثية الابتكار في مسارات العلاج.