نظرة عامة على السوق

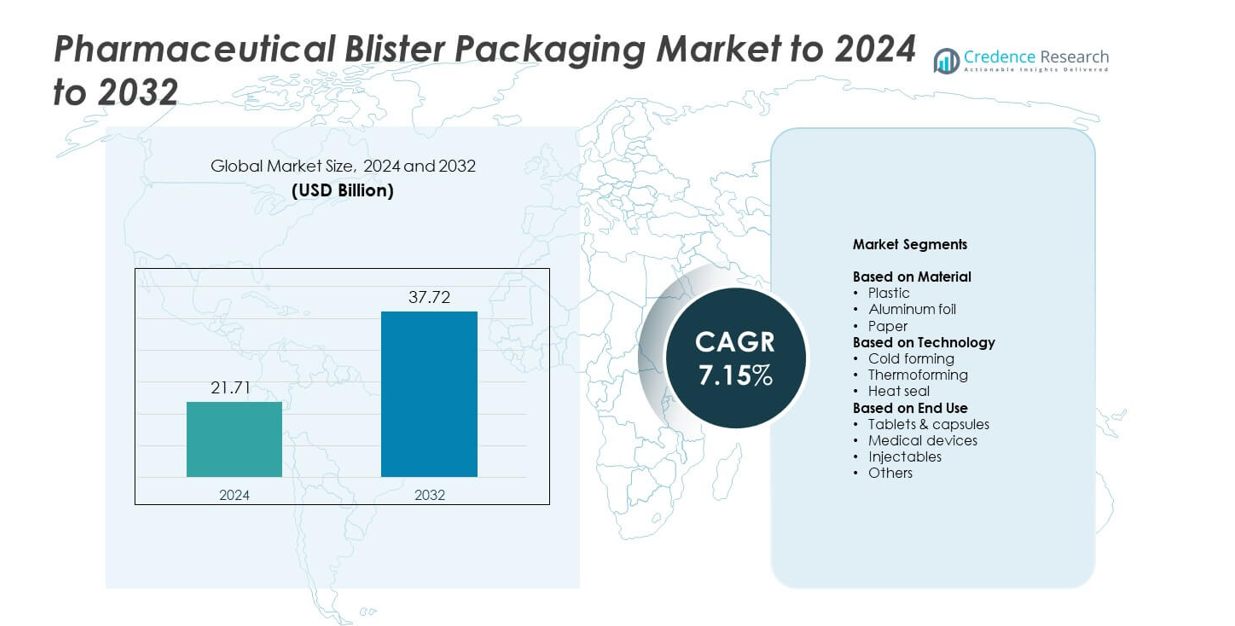

تم تقييم حجم سوق تغليف الأدوية في البليستر بمبلغ 21.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 37.72 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.15% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تغليف الأدوية في البليستر 2024 |

21.71 مليار دولار أمريكي |

| سوق تغليف الأدوية في البليستر، معدل النمو السنوي المركب |

7.15% |

| حجم سوق تغليف الأدوية في البليستر 2032 |

37.72 مليار دولار أمريكي |

يتم دفع سوق تغليف الأدوية في البليستر بواسطة المنافسة القوية بين اللاعبين الرئيسيين مثل ACG، Amcor، Aptar، Borealis، Constantia، Carcano وCaprihans. تركز هذه الشركات على المواد ذات الحواجز العالية، والرقائق المستدامة، وتقنيات التشكيل الحراري المتقدمة لتلبية متطلبات السلامة والامتثال الصارمة في صناعة الأدوية. تتصدر أمريكا الشمالية السوق بحصة تبلغ حوالي 34.6% في عام 2024 بسبب قطاعها الصيدلاني الناضج والتبني السريع لتنسيقات الجرعات الفردية. تليها منطقة آسيا والمحيط الهادئ بحصة تقارب 34.45%، مدعومة بالإنتاج الواسع النطاق للأدوية وتوسيع تصنيع الأدوية الجنيسة. تحتل أوروبا حوالي 24% من الحصة، مدفوعة بالمعايير التنظيمية الصارمة والتبني القوي للحلول القابلة لإعادة التدوير في التغليف.

رؤى السوق

- وصل سوق تغليف الأدوية في البليستر إلى 21.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 37.72 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 7.15%.

• الطلب القوي على تنسيقات الجرعات الفردية الآمنة يدفع النمو حيث تشكل الأقراص والكبسولات حوالي 60.23% من الحصة، مدعومة بتوسع إنتاج الأدوية الجنيسة واحتياجات الامتثال للمرضى.

• المواد ذات الحواجز العالية والمستدامة تشكل الاتجاهات الرئيسية، بينما يقود التشكيل الحراري قطاع التكنولوجيا بحصة تقارب 73.24% بسبب الإنتاج الأسرع والتصميم المرن.

• المنافسة الشديدة تدفع الشركات للاستثمار في الرقائق القابلة لإعادة التدوير، وخطوط البليستر المطورة وأنظمة الإغلاق المحسنة وسط زيادة الضغط التنظيمي.

• إقليمياً، تتصدر أمريكا الشمالية بحصة 34.6%، تليها عن كثب منطقة آسيا والمحيط الهادئ بنسبة 34.45% وأوروبا بنسبة 24%، بينما تسجل أمريكا اللاتينية والشرق الأوسط وأفريقيا توسعاً أصغر ولكن ثابتاً.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المادة

في سوق تغليف الأدوية في البليستر، يظل قطاع البلاستيك مهيمناً، حيث يمثل حوالي 51.34% من السوق في عام 2024. يقود هذا القطاع الفرعي بسبب كفاءته من حيث التكلفة، وسهولة التشكيل الحراري والإغلاق، والتبني القوي لتطبيقات الجرعات الصلبة الفموية. تشمل محركات النمو للبلاستيك الطلب المتزايد على التغليف الخفيف، والتركيز التنظيمي على السلامة والدليل على العبث، وتوسع الأدوية الجنيسة، التي تفضل تنسيقات البليستر البلاستيكية للإنتاج بكميات كبيرة. تنمو قطاعات رقائق الألمنيوم والورق أيضًا، ولكن من قواعد أصغر.

- على سبيل المثال، أكدت مصادر الشركة الرسمية ومعلومات الأعمال العامة أن ACG Worldwide قد أكملت أكثر من 20,000 تركيب للآلات حول العالم.

حسب التكنولوجيا

ضمن تقسيم التكنولوجيا، استحوذ الجزء الفرعي للتشكيل الحراري على حوالي 73.24% من سوق تغليف البليستر الدوائي في عام 2024. يُفضل التشكيل الحراري لأنه يوفر سرعات خط عالية، ووضوح بصري فائق للعبوات، وتكاليف أدوات أقل مقارنة بالتشكيل البارد. من المحركات الرئيسية للنمو زيادة إنتاج الأشكال الصلبة الفموية، والطلب على تصميمات تجاويف مخصصة، وزيادة حجم الأدوية التي تُصرف بدون وصفة طبية والأدوية اليومية التي تستفيد من هذه الطريقة. تكتسب تقنيات التشكيل البارد والختم الحراري زخماً خاصة في الحالات التي تكون فيها الحماية الحاجزة حاسمة.

- على سبيل المثال، تم تصميم آلة تغليف البليستر C40 من مجموعة IMA للتطبيقات الدوائية والمكملات الغذائية ويمكنها إنتاج ما يصل إلى 525 بليستر في الدقيقة.

حسب الاستخدام النهائي

بالنسبة للاستخدام النهائي في سوق تغليف البليستر الدوائي، استحوذ الجزء الفرعي للأقراص والكبسولات على حوالي 60.23% من الحصة في عام 2024. ينبع هذا التفوق من حقيقة أن الأقراص تظل الشكل الجرعي الأكثر شيوعًا عالميًا وتوفر عبوات البليستر الراحة، وفوائد الامتثال، وحماية المنتج. يقود النمو في هذا القطاع توسع الأدوية الصلبة الفموية الجنيسة، وزيادة استهلاك الأدوية في الأسواق الناشئة، والحاجة إلى عبوات فردية مقاومة للعبث. تتوسع الأجهزة الطبية، والحقن، والاستخدامات النهائية الأخرى ولكن من قواعد أصغر.

محركات النمو الرئيسية

زيادة الطلب على تغليف الجرعة الواحدة الآمن

ينمو تغليف البليستر الدوائي بسبب الحاجة المتزايدة إلى صيغ الجرعة الواحدة الآمنة والدقيقة. يعتمد صانعو الأدوية على البليستر لتقليل مخاطر التلوث وتحسين الامتثال للأقراص والكبسولات. يدعم الشكل الختم المقاوم للعبث والحماية المستقرة ضد الرطوبة والأكسجين. يعزز توسع الأدوية الصلبة الفموية الموصوفة والتي تُصرف بدون وصفة طبية هذا الطلب. يتسارع النمو أيضًا في الأسواق الناشئة حيث تحل صيغ البليستر محل الزجاجات الكبيرة بسبب تحسين السلامة، وقابلية النقل، ودقة الجرعات.

- على سبيل المثال، تم صرف عبوات الالتزام Shellpak Renew من WestRock من قبل أكثر من 5,600 صيدلية، مع تزويد المرضى بأكثر من 500,000,000 عبوة Shellpak حتى الآن.

نمو إنتاج الأدوية الجنيسة وعالية الحجم

يزيد ارتفاع الأدوية الجنيسة من الطلب على تغليف البليستر لأن الشركات المصنعة تحتاج إلى أنظمة تغليف سريعة، واقتصادية، وعالية الإنتاجية. تتيح خطوط البليستر إنتاجًا جماعيًا فعالًا مع سلامة ختم قوية وتصميمات تجاويف مرنة. تستمر الموافقات التنظيمية للأدوية الجنيسة في الارتفاع عالميًا، مما يدفع أحجام تغليف كبيرة جدًا. تفضل شركات الأدوية عبوات البليستر بسبب تقليل استخدام المواد، وتغيير الخطوط بشكل أسرع، وتكاليف التشغيل الأقل. يدعم هذا الطلب المستمر عبر مراكز الأدوية الناضجة والنامية.

- على سبيل المثال، تصل خط تعبئة البليستر عالي السرعة Romaco Noack Unity 600، في تكوينه القياسي ذو المسارين، إلى إنتاج أقصى يبلغ 600 بليستر.

زيادة التركيز على امتثال وسلامة المرضى

يتوسع اعتماد تغليف البليستر مع إعطاء الشركات الأولوية للتنسيقات الداعمة للامتثال للعلاجات المزمنة. تساعد البليسترات المرضى في تتبع الجرعات اليومية وتحسين الدقة في الإدارة الذاتية. كما يعزز الدفع نحو التنسيقات الصديقة لكبار السن والمقاومة للأطفال تطوير تصاميم بليستر متقدمة. يروج المهنيون الصحيون للجرعات المعتمدة على العبوة لتقليل أخطاء الأدوية في البيئات السريرية والمنزلية. تشجع هذه الاحتياجات المدفوعة بالامتثال العلامات التجارية الصيدلانية على الانتقال من الحاويات الضخمة إلى تنسيقات البليستر المجدولة أو المقسمة بوضوح.

الاتجاهات والفرص الرئيسية

التحول نحو المواد عالية الحاجز والمستدامة

اتجاه رئيسي هو التحول إلى هياكل الحاجز المتقدمة والمواد المصممة بيئيًا. تتطلب تركيبات الأدوية الحساسة للرطوبة والبيولوجية المتزايدة رقاقات عالية الحاجز، مما يزيد من اعتماد أنظمة التشكيل البارد والرقائق المحسنة. في الوقت نفسه، تدفع السياسات المستدامة الشركات إلى تقليل استخدام البلاستيك واعتماد المواد القابلة لإعادة التدوير أو المستندة إلى الحيوية. تخلق هذه الحاجة المزدوجة فرصًا لأفلام متعددة الطبقات وتصاميم أحادية المادة جديدة. يحقق مقدمو التغليف الذين يستثمرون في حلول الحاجز والمستدامة مزايا قوية على المدى الطويل.

- على سبيل المثال، في يوليو 2021، أطلقت Huhtamaki وSyntegon بليستر الورق اللوحي Push Tab، وهو حل قائم على الورق يستخدم طلاءات حاجز متقدمة على الورق المتجدد المستمد من موردين أوروبيين معتمدين من FSC. الحل، الذي فاز بجائزة التغليف الألمانية 2021 للاستدامة، مصنوع من أكثر من 75% مادة قائمة على الورق ويستخدم تقنية تشكيل الورق الفريدة من Syntegon لمعالجة وتشكيل المادة.

أتمتة ورقمنة خطوط تغليف البليستر

تتوسع الأتمتة مع سعي الشركات لتحقيق دقة أعلى وإنتاجية وتتبع. تدمج آلات البليستر المتقدمة الآن فحص الرؤية، المراقبة في الوقت الحقيقي وأنظمة الرفض الآلي لدعم الامتثال للوائح العالمية الصارمة. تخلق الطباعة الرقمية والتسلسل فرصًا جديدة للعلاجات الشخصية، مكافحة التزييف والإنتاج الدفعي الصغير. تستفيد الشركات الصيدلانية من انخفاض تكاليف العمالة، تقليل الأخطاء وتغيير أسرع. يعزز هذا الاتجاه الاستثمار في أنظمة تغليف البليستر الذكية عبر المصانع العالمية.

- على سبيل المثال، Versynta microBatch من Syntegon، الذي فاز بجائزة التغليف الألمانية الذهبية في 2022، هو خلية إنتاج مؤتمتة بالكامل تملأ بين 120 و500 محقنة في الساعة مع معالجة وفحص صيدلاني متكامل.

التحديات الرئيسية

ارتفاع تكاليف المواد وتقلب سلسلة التوريد

يشكل تقلب أسعار المواد تحديًا كبيرًا لمصنعي تغليف البليستر. تتقلب تكاليف PVC، PVDC، الألومنيوم والرقاقات الخاصة بسبب أسعار الطاقة، نقص المواد الخام والضغوط الجيوسياسية. ترفع هذه التقلبات من نفقات الإنتاج وتزيد من تعقيد التخطيط طويل الأجل للشركاء الصيدلانيين. كما تؤدي اضطرابات سلسلة التوريد إلى تأخير تسليم الأفلام والرقائق، مما يجبر الشركات على الاحتفاظ بمخزونات أكبر أو التحول إلى مواد بديلة. يظل التعامل مع هذه الضغوط صعبًا للعديد من موردي التغليف.

الضغط الناتج عن الامتثال الصارم للأنظمة والاستدامة

تستمر المعايير التنظيمية لتغليف الأدوية في التشديد على مستوى العالم، مما يزيد من تعقيد الامتثال. تتطلب متطلبات سلامة الحاجز، ومقاومة الأطفال، والتسلسل، وإعادة التدوير إعادة تصميم مستمرة لمواد وأدوات التغليف. تضيف تفويضات الاستدامة المزيد من الضغط حيث يجب على الشركات تحقيق توازن بين أداء الحاجز وتقليل الأثر البيئي. يتطلب تلبية هذه التوقعات المشتركة استثمارات عالية في البحث والتطوير والاختبار والشهادات. غالبًا ما تواجه الشركات المصنعة الصغيرة صعوبة في تحمل هذه التكاليف، مما يبطئ الابتكار والتوسع العالمي.

تحليل إقليمي

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على حصة سوقية تبلغ حوالي 34.6٪ في سوق تغليف الأدوية بالبلاستر في عام 2024. تستفيد المنطقة من صناعة دوائية راسخة، وإنفاق صحي مرتفع، وأطر تنظيمية قوية تشجع على التغليف بجرعات فردية. يتبنى المصنعون في الولايات المتحدة وكندا تقنيات بلاستر متقدمة ومواد مستدامة لتلبية متطلبات سلامة المرضى والامتثال الصارمة. يقود النمو توسع الأدوية الجنيسة، وحلول التغليف المتمركزة حول المريض، والاعتماد المتزايد على العلاجات الخارجية والرعاية المنزلية التي تحتاج إلى صيغ جرعات مريحة.

أوروبا

استحوذت أوروبا على حوالي 24.0٪ من سوق تغليف الأدوية بالبلاستر في عام 2024. تتميز المنطقة بتركيز كثيف من تصنيع الأدوية ولوائح صارمة بشأن تقليل نفايات التغليف وتتبع المنتجات. تدفع هذه العوامل مقدمي التغليف للاستثمار في مواد عالية الحاجز، وميزات مقاومة للتزوير وصيغ قابلة لإعادة التدوير. يدعم النمو في السوق الطلب القوي في ألمانيا وفرنسا والمملكة المتحدة على العبوات المقاومة للعبث والأطفال. تسرع مبادرات الاستدامة والتفويضات التنظيمية حول عام 2030 الانتقال إلى حلول بلاستر صديقة للبيئة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 34.45٪ من سوق تغليف الأدوية بالبلاستر في عام 2024 وهي الأسرع نموًا. يغذي التوسع السريع في إنتاج الأدوية في الصين والهند وجنوب شرق آسيا الطلب العالي على البلاستر. يدعم النمو في السوق انتشار الأمراض المزمنة المتزايد، وزيادة الوصول إلى الرعاية الصحية، وانخفاض تكاليف التصنيع. تدعم الحكومات الإنتاج المحلي من خلال سياسات مواتية، مما يجذب الشركات العالمية الكبرى في مجال التغليف. تشهد المنطقة أيضًا زيادة في الطلب على صيغ البلاستر المستدامة والذكية التي تلبي المتطلبات المحلية والتصديرية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقدر بحوالي 7٪ إلى 8٪ من سوق تغليف الأدوية بالبلاستر في عام 2024. يقود النمو في المنطقة توسيع الوصول إلى الأدوية، وزيادة النفقات الصحية، وزيادة اختراق الأدوية الجنيسة. يقوم محولو التغليف بالترقية للامتثال للوائح الأكثر صرامة واعتماد أنظمة البلاستر بجرعات فردية. يواجه السوق قيودًا بسبب التقلبات الاقتصادية والفجوات في البنية التحتية، لكن الفرص موجودة في البرازيل والمكسيك وتشيلي لترقيات التغليف وزيادة الطلب على صيغ البلاستر ذات التكلفة الفعالة.

الشرق الأوسط وأفريقيا

مثلّت منطقة الشرق الأوسط وأفريقيا حصة تقدر بحوالي 6٪ إلى 7٪ من سوق تغليف الأدوية بالبلاستر في عام 2024. يقود النمو زيادة الإنفاق على الرعاية الصحية، وتوسيع مراكز تصنيع الأدوية في منطقة الخليج، وزيادة التركيز التنظيمي على التغليف الآمن للمرضى. تدعم التطورات في صيغ العلاج بجرعة واحدة واستراتيجيات استبدال الواردات اعتماد البلاستر. تشمل التحديات البنية التحتية غير المتساوية، والقدرة المحدودة على التصنيع المحلي، والتناقضات التنظيمية، لكن الاستثمارات في الاستدامة والإنتاج الإقليمي تقدم فرصًا ملحوظة.

تقسيمات السوق:

حسب المادة

- بلاستيك

- رقائق الألومنيوم

- ورق

حسب التكنولوجيا

- التشكيل البارد

- التشكيل الحراري

- الختم الحراري

حسب الاستخدام النهائي

- الأقراص والكبسولات

- الأجهزة الطبية

- الحقن

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق تغليف الأدوية بالبلستر بمنافسة نشطة بين كونستانتيا، بوراليس، إيه سي جي، كركانو، أبتار، أمكور وكابريهانس. يتشكل البيئة التنافسية من خلال الاستثمار المستمر في المواد ذات الحواجز العالية، وتحسين تكنولوجيا التشكيل وصيغ التغليف المستدامة. تركز الشركات على توسيع قدرات التشكيل الحراري والتشكيل البارد لدعم زيادة حجم الأدوية الصلبة الفموية ومتطلبات الامتثال العالمية المتزايدة. يعزز العديد من المصنعين الحضور الإقليمي من خلال إضافة القدرات، والتعاون الفني، وترقيات خطوط البلستر الآلية. يقود الابتكار في الهياكل القابلة لإعادة التدوير، والرقائق ذات البلاستيك المخفض، وأنظمة الختم الذكية التمايز مع زيادة الضغط التنظيمي عبر الأسواق الرئيسية. يركز المنافسون أيضًا على تحسين مراقبة الجودة، ودمج الفحص الرقمي، وتوسيع خيارات التخصيص للعملاء الصيدلانيين الذين يسعون إلى الكفاءة والموثوقية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كونستانتيا

- بورياليس

- ACG

- كاركانو

- أبتار

- أمكور

- كابريهانس

التطورات الأخيرة

- في عام 2025، واصلت أمكور الترويج لـ AmSky™، وهو نظام ثوري لتشكيل البثور من مادة PE الأحادية، خالٍ من PVC والألمنيوم، ومتوافق مع لوائح PFAS، مصمم لإعادة التدوير في تيارات PE الصلبة والمرنة.

- في عام 2024، طورت باير وأطلقت عبوة بثور من البولي إيثيلين تيريفثاليت (PET) لأول مرة من نوعها لعلامتها التجارية Aleve للأدوية التي تُصرف بدون وصفة طبية، مما أدى إلى حزمة أخف بنسبة 18% مع تقليل البصمة الكربونية بنسبة 38% عن طريق التخلص من PVC.

- في عام 2023، أطلقت كونستانتيا فلكسيبلز نظام REGULA CIRC، وهو نظام بثور من رقائق التشكيل البارد يستبدل PVC بطبقة إحكام من البولي إيثيلين لتقليل محتوى البلاستيك وتحسين إمكانية إعادة التدوير مع الحفاظ على أداء الحاجز.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المادة، التكنولوجيا، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة الطلب على التغليف الآمن والمتوافق للجرعات الفردية.

- سيزداد اعتماد الأفلام ذات الحواجز العالية لدعم الأدوية الحساسة للرطوبة والمعقدة.

- ستشكل الاستدامة تصاميم جديدة تقلل من استخدام البلاستيك وتدعم إمكانية إعادة التدوير.

- ستزيد خطوط التعبئة الذكية والأتمتة من الإنتاج وتقلل من الأخطاء التشغيلية.

- ستكتسب أشكال البثور زخماً في الأسواق الناشئة مع زيادة إنتاج الأدوية الجنيسة.

- ستستثمر شركات الأدوية بشكل أكبر في التصاميم المقاومة للأطفال والصديقة لكبار السن.

- ستعزز الطباعة الرقمية والترقيم التسلسلي من تدابير مكافحة التزييف.

- سيزداد الطلب على حلول بثور التشكيل البارد لتلبية احتياجات الأدوية ذات الحماية العالية.

- سيؤدي الضغط التنظيمي العالمي إلى تسريع الابتكار في المواد وتنسيقات التغليف الأكثر أمانًا.

- ستتكثف الشراكات بين شركات الأدوية ومقدمي تكنولوجيا التغليف