نظرة عامة على السوق

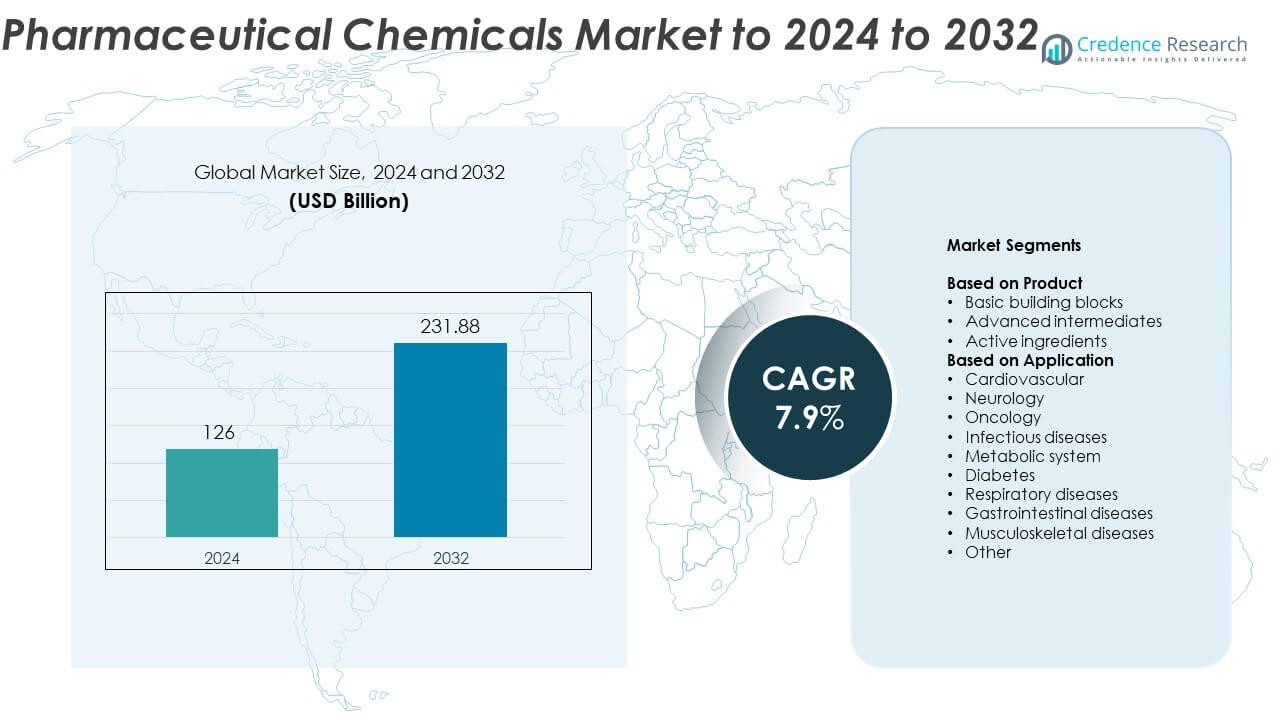

تم تقييم حجم سوق المواد الكيميائية الصيدلانية بمبلغ 126 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 231.88 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد الكيميائية الصيدلانية 2024 |

126 مليار دولار أمريكي |

| سوق المواد الكيميائية الصيدلانية، معدل النمو السنوي المركب |

7.9% |

| حجم سوق المواد الكيميائية الصيدلانية 2032 |

231.88 مليار دولار أمريكي |

يتميز سوق المواد الكيميائية الصيدلانية بوجود لاعبين بارزين مثل Lonza وHikal وJohnson Matthey وJubilant Life Sciences وVertellus Holdings وAbbott وBASF وPorton Fine Chemicals وDishman وLanxess. تقود هذه الشركات الابتكار من خلال تقنيات التخليق المتقدمة، والتصنيع المستدام، والشراكات الاستراتيجية مع الشركات الصيدلانية العالمية. تتصدر أمريكا الشمالية السوق بحصة 38.7٪ في عام 2024، مدعومة ببنية تحتية قوية للبحث والتطوير وطلب مرتفع على المكونات الفعالة. تليها أوروبا بحصة 27.4٪، مدفوعة بالتميز التنظيمي ومبادرات الكيمياء الخضراء، بينما تمتلك منطقة آسيا والمحيط الهادئ 24.8٪، وتبرز كمركز تصنيع سريع النمو.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المواد الكيميائية الصيدلانية بمبلغ 126 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 231.88 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.9٪.

- الانتشار المتزايد للأمراض المزمنة والطلب المتزايد على المكونات الفعالة عالية النقاء هما المحركان الرئيسيان لتعزيز نمو السوق.

- الاعتماد المتزايد على التصنيع المستدام والأتمتة والتخليق المدفوع بالذكاء الاصطناعي يمثل اتجاهًا قويًا يشكل كفاءة الإنتاج المستقبلية.

- يبقى السوق تنافسيًا للغاية، حيث تستثمر الشركات العالمية في الابتكار وتوسيع القدرات والامتثال التنظيمي لتعزيز وجودها.

- تتصدر أمريكا الشمالية بحصة 38.7٪، تليها أوروبا بحصة 27.4٪ وآسيا والمحيط الهادئ بحصة 24.8٪، بينما تمتلك المكونات الفعالة حصة 46.3٪ كقطاع المنتج المهيمن.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب المنتج

تهيمن المكونات الفعالة على سوق المواد الكيميائية الصيدلانية، حيث تمثل ما يقرب من 46.3٪ من الحصة في عام 2024. تنبع قيادتها من الطلب المتزايد على التركيبات العلاجية في إدارة الأمراض المزمنة والمعدية. يؤدي زيادة الاستعانة بمصادر خارجية لإنتاج المكونات الفعالة والتركيز التنظيمي الصارم على الجودة والفعالية إلى تعزيز النمو. تتوسع الوسائط المتقدمة بسبب الابتكار في التخليق الجزيئي وتطوير الأدوية المتخصصة، بينما تحافظ الكتل الأساسية على طلب مستقر مدعوم بالاستخدام المستمر في التركيبات العامة ذات الحجم الكبير عبر التصنيع الصيدلاني العالمي.

- على سبيل المثال، وفقًا لعرض المستثمر لشركة Aurobindo Pharma في مارس 2025، والذي يعكس البيانات حتى نهاية ديسمبر 2024، تُبلغ الشركة عن 297 ملف DMF أمريكي للمواد الفعالة وأكثر من 4,000 ملف دوزيه للمواد الفعالة عالميًا (خارج الولايات المتحدة).

حسب التطبيق

يتصدر علم الأورام سوق المواد الكيميائية الصيدلانية بحصة تبلغ حوالي 28.6% في عام 2024. ينبع هذا التفوق من ارتفاع انتشار السرطان والتقدم المستمر في الأدوية المستهدفة والعلاج المناعي. تسرع الاستثمارات العالية في البحث والتطوير والاستخدام المتزايد للطب الدقيق الطلب على المكونات النشطة عالية النقاء والوسائط المعقدة. تتبع التطبيقات القلبية العصبية، مدعومة بزيادة حالات الأمراض المتعلقة بنمط الحياة. يساهم التبني المتزايد للمواد الكيميائية الصيدلانية في اضطرابات التمثيل الغذائي والجهاز التنفسي أيضًا في التوسع المستمر للسوق.

- على سبيل المثال، قامت شركة Piramal Pharma Solutions بتصنيع أكثر من 1,000 دفعة ADC، ورفع توسعها في Grangemouth قدرة ADC بحوالي 70-80%.

محركات النمو الرئيسية

زيادة الطلب على علاجات الأمراض المزمنة

يدفع الانتشار المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسرطان والسكري الطلب القوي على المواد الكيميائية الصيدلانية. يزيد الوصول المتوسع إلى أنظمة الرعاية الصحية المتقدمة وشيخوخة السكان العالميين من استهلاك المكونات النشطة والوسائط. تركز الشركات المصنعة للأدوية على تطوير مركبات فعالة مع تحسين التوافر البيولوجي وملفات الأمان، مما يدعم النمو الطويل الأجل. تعزز الموافقات التنظيمية على تركيبات الأدوية المبتكرة من قدرة الإنتاج وتوسع سلسلة التوريد عبر الأسواق الرئيسية.

- على سبيل المثال، تمتلك Concord Biotech قدرة تخمير مركبة إجمالية تبلغ 1,250 م³ (ما يعادل 1,250 KL)، اعتبارًا من 31 مارس 2023.

توسع التصنيع التعاقدي والاستعانة بمصادر خارجية

تتجه شركات الأدوية بشكل متزايد إلى الاستعانة بمصادر خارجية في التخليق الكيميائي والتركيب إلى الشركات المصنعة التعاقدية لتقليل التكاليف التشغيلية وتحسين القابلية للتوسع. يسمح هذا الاتجاه للشركات الكبيرة بالتركيز على البحث والتطوير بينما تستفيد من قدرات الإنتاج المتخصصة. تعزز الشراكات المتزايدة في الاقتصادات النامية ذات الامتثال التنظيمي القوي من شبكات التوريد. يعزز الارتفاع في إنتاج الأدوية الجزيئية الصغيرة والمزايا التكلفة للاستعانة بمصادر خارجية الطلب على الوسائط الصيدلانية والمواد الفعالة عالميًا.

- على سبيل المثال، تمتد خدمات Thermo Fisher الصيدلانية إلى أكثر من 60 موقعًا في 25 دولة وأكملت أكثر من 560,000 شحنة سريرية في عام 2024.

الابتكار في الكيمياء الخضراء والمستدامة

أصبحت المبادرات المستدامة محورية في تصنيع المواد الكيميائية، حيث تتبنى الشركات الكيمياء الخضراء لتقليل الأثر البيئي. تقلل عمليات الإنتاج الصديقة للبيئة من توليد النفايات وتحسن كفاءة الطاقة. يعزز تطوير الوسائط الحيوية وتقنيات التخليق الخالية من المذيبات معايير التصنيع الأنظف. تشجع الهيئات التنظيمية الممارسات المستدامة، مما يجبر الشركات المصنعة على تبني المواد الخام المتجددة وتقليل الانبعاثات، مما يعزز من موقفها التنافسي في السوق العالمية.

الاتجاهات والفرص الرئيسية

التقدم في إنتاج الأدوية البيولوجية

يعيد صعود الأدوية البيولوجية والبدائل الحيوية تشكيل مشهد المواد الكيميائية الصيدلانية. يستثمر المصنعون في العمليات البيوتكنولوجية التي تجمع بين التخليق الكيميائي والأنظمة البيولوجية لإنتاج جزيئات معقدة. يعزز هذا التحول من تحديد العلاج ويقلل من الآثار الجانبية في العلاجات المستهدفة. يقدم خط الإنتاج المتزايد للأجسام المضادة وحيدة النسيلة والأدوية القائمة على الحمض النووي الريبي فرصًا كبيرة لموردي المواد الكيميائية المتقدمة.

- على سبيل المثال، تقوم Lonza بالاستحواذ على موقع Vacaville للبيولوجيا التابع لشركة Roche بسعة إجمالية للمفاعلات الحيوية تبلغ حوالي 330,000 لتر.

اعتماد الرقمنة والذكاء الاصطناعي في التخليق الكيميائي

يساهم دمج الذكاء الاصطناعي والنمذجة الرقمية في الكيمياء الصيدلانية في تسريع اكتشاف المركبات وتحسينها. تعمل منصات التخليق الآلي على تحسين الدقة وتقليل وقت التطوير وخفض تكاليف البحث والتطوير. كما تُمكّن التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي من فحص المركبات النشطة بشكل أسرع، مما يحسن معدلات نجاح الصياغة. هذه التقنيات تحول سير العمل في التصنيع، وتعزز الكفاءة والابتكار عبر سلسلة القيمة الكيميائية الصيدلانية.

- على سبيل المثال، في عام 2019، نشرت Insilico ورقة في مجلة Nature Biotechnology توضح استخدام نظام GENTRL للذكاء الاصطناعي الخاص بها لتحديد جزيئات جديدة لهدف سرطان معروف، DDR1، من الفكرة إلى التحقق التجريبي في غضون 46 يومًا فقط (والتي شملت 21 يومًا لمرحلة تصميم الذكاء الاصطناعي)

زيادة التركيز على المركبات المتخصصة وذات القيمة العالية

تولي الشركات الصيدلانية الأولوية لإنتاج المواد الكيميائية المتخصصة للطب الدقيق والعلاجات المتخصصة. يعزز التحول من المركبات الضخمة إلى المركبات ذات القيمة العالية هوامش الربح ويتماشى مع نهج العلاجات الشخصية. يؤدي الطلب المتزايد على علاجات الأورام والأعصاب والتمثيل الغذائي إلى خلق فرص جديدة للموردين الذين يقدمون وسائط معقدة ومكونات متقدمة.

التحديات الرئيسية

الامتثال الصارم للتنظيم والجودة

تواجه سوق المواد الكيميائية الصيدلانية عقبات كبيرة بسبب الأطر التنظيمية المتطورة ومعايير مراقبة الجودة. يزيد الامتثال الصارم للإرشادات الإقليمية والدولية من تكاليف الإنتاج ووقت الوصول إلى السوق. يجب على الشركات الاستثمار باستمرار في عمليات التحقق والتوثيق والشهادات للحفاظ على الموافقة على التصنيع والتصدير. يمكن أن تؤثر التأخيرات في الموافقات واستدعاء المنتجات بسبب عدم الامتثال على الربحية وسمعة السوق.

تقلب أسعار المواد الخام وقيود سلسلة التوريد

تشكل تقلبات أسعار المواد الخام واضطرابات سلسلة التوريد العالمية تحديات كبيرة للمصنعين. يمكن أن يؤدي الاعتماد على موردين محدودين والتوترات الجيوسياسية إلى نقص وارتفاع التكاليف. أثرت اضطرابات اللوجستيات، خاصة في حقبة ما بعد الجائحة، على أوقات التسليم. لتخفيف المخاطر، تقوم الشركات بتنويع استراتيجيات التوريد والاستثمار في مرافق الإنتاج المحلية لضمان استمرارية التوريد واستقرار التكلفة.

التحليل الإقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق المواد الكيميائية الصيدلانية، حيث تمثل حوالي 38.7% من الحصة في عام 2024. البنية التحتية القوية للتصنيع الصيدلاني، وزيادة الاستثمارات في البحث والتطوير، ووجود اللاعبين الرئيسيين تعزز القيادة الإقليمية. تتصدر الولايات المتحدة الطلب العالي على المكونات الصيدلانية الفعالة والوسائط المتقدمة المستخدمة في علاجات الأمراض المزمنة. يعزز النمو في البيولوجيات واعتماد ممارسات الكيمياء الخضراء توسع السوق بشكل أكبر. تساهم كندا بسياسات حكومية داعمة وابتكار في تصنيع المواد الكيميائية المتخصصة لتطوير الأدوية وصياغتها.

أوروبا

تمثل أوروبا حوالي 27.4% من حصة سوق المواد الكيميائية الصيدلانية في عام 2024. تستفيد المنطقة من الأطر التنظيمية القوية، والمعايير عالية الجودة، والطلب القوي على المكونات الصيدلانية المستدامة والمستندة إلى المواد الحيوية. تعد ألمانيا وسويسرا والمملكة المتحدة مراكز رئيسية للتخليق الكيميائي والابتكار الصيدلاني. يغذي البحث المستمر في أدوية الأورام والأعصاب الطلب على الوسطاء المتقدمين. كما يدعم تركيز الاتحاد الأوروبي على عمليات التصنيع الأنظف ومبادرات الاقتصاد الدائري اعتماد الحلول الكيميائية الصديقة للبيئة عبر خطوط الإنتاج الصيدلانية.

آسيا والمحيط الهادئ

تحقق منطقة آسيا والمحيط الهادئ حوالي 24.8% من الحصة في عام 2024 وهي السوق الإقليمية الأسرع نموًا. يدفع توسع التصنيع الصيدلاني في الصين والهند واليابان النمو. تستفيد المنطقة من انخفاض تكاليف الإنتاج، والعمالة الماهرة، والحوافز الحكومية الداعمة لإنتاج المواد الفعالة والوسطاء. يعزز التوسع السريع في الرعاية الصحية وزيادة الصادرات والشراكات مع الشركات الصيدلانية العالمية من تواجد السوق. كما تعزز زيادة انتشار الأمراض المزمنة والاستثمارات المتزايدة في التصنيع التعاقدي مساهمة آسيا والمحيط الهادئ في قطاع المواد الكيميائية الصيدلانية العالمي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5.6% من حصة سوق المواد الكيميائية الصيدلانية في عام 2024. تقود البرازيل والمكسيك المنطقة بصناعات صيدلانية محلية متنامية وزيادة استيراد المكونات الفعالة. تحفز المبادرات الحكومية التي تعزز إنتاج الأدوية المحلي والشراكات الأجنبية نمو السوق. تشهد المنطقة تحسنًا تدريجيًا في البنية التحتية للرعاية الصحية والمعايير التنظيمية. ومع ذلك، تحد القدرات المحدودة للبحث والتطوير وعدم الاستقرار الاقتصادي في بعض الدول من التوسع السريع. يدعم زيادة الوعي بالأدوية الجنيسة والتركيبات ذات التكلفة الفعالة النمو المعتدل في المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3.5% من الحصة في عام 2024، مما يظهر توسعًا مستقرًا في استهلاك المواد الكيميائية الصيدلانية. تدفع الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية والصيدلانية، خاصة في السعودية والإمارات وجنوب أفريقيا، الطلب. يدعم التركيز على تطوير القدرات التصنيعية المحلية وتقليل الاعتماد على الواردات النمو الإقليمي. كما أن زيادة انتشار الأمراض المزمنة والإصلاحات الصحية التي تقودها الحكومة تحفز الطلب على المكونات الفعالة والوسطاء عالية الجودة في الأسواق الصيدلانية المحلية والإقليمية.

تقسيمات السوق:

حسب المنتج

- اللبنات الأساسية

- الوسطاء المتقدمون

- المكونات الفعالة

حسب التطبيق

- القلب والأوعية الدموية

- الأعصاب

- الأورام

- الأمراض المعدية

- النظام الأيضي

- السكري

- أمراض الجهاز التنفسي

- أمراض الجهاز الهضمي

- أمراض الجهاز العضلي الهيكلي

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المواد الكيميائية الصيدلانية بمنافسة قوية بين اللاعبين الرائدين مثل Lonza، Hikal، Johnson Matthey، Jubilant Life Sciences، Vertellus Holdings، Abbott، BASF، Porton Fine Chemicals، Dishman، وLanxess. تركز هذه الشركات على التوسع الاستراتيجي من خلال الاندماجات والتعاون والترقيات التكنولوجية لتعزيز وجودها في السوق. يعزز الاستثمار المستمر في المكونات النشطة عالية النقاء وعمليات الإنتاج المستدامة الكفاءة التشغيلية والامتثال للمعايير العالمية. يشهد القطاع زيادة في تبني الأتمتة والتركيب المدفوع بالذكاء الاصطناعي والمراقبة الرقمية لتحسين الدقة والعائد. كما يكتسب اللاعبون الإقليميون زخماً من خلال تقديم وسائط فعالة من حيث التكلفة وخدمات التصنيع التعاقدي. بشكل عام، الابتكار والقابلية للتوسع والالتزام بالأطر التنظيمية الصارمة تحدد التنافسية في السوق العالمية للمواد الكيميائية الصيدلانية.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، افتتحت BASF مركز حلول جديد لممارسات التصنيع الجيدة (GMP) في وايندوت، ميشيغان، لتوسيع قدراتها في تصنيع وتطوير المنتجات المخصصة للعملاء الصيدلانيين والبيوفارما.

- في عام 2025، عرضت LANXESS، إلى جانب شركتها الفرعية Saltigo، كلوروفورمات مستدامة في معرض Chemspec Europe 2025 في كولونيا، ألمانيا. يتم إنتاج هذه الكلوروفورمات باستخدام عملية مستدامة تشمل الكلور الأخضر والطاقة المتجددة، مما يمكن أن يقلل من البصمة الكربونية للمنتج بنسبة تصل إلى 40%.

- في عام 2022، تعاونت Lonza مع شركة التكنولوجيا الحيوية الكورية AbTis لتطوير الأدوية المقترنة بالأجسام المضادة (ADCs) من خلال تحسين تقنيات الربط الحيوي المهمة للمواد الكيميائية الصيدلانية الدقيقة المستخدمة في الأدوية المبتكرة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المنتج، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيؤدي الطلب المتزايد على المكونات الصيدلانية المعقدة وعالية النقاء إلى توسيع السوق.

- سيعزز التبني المتزايد للكيمياء الخضراء ممارسات التصنيع المستدامة.

- سيؤدي النمو في المستحضرات البيولوجية والبدائل الحيوية إلى زيادة الطلب على المواد الكيميائية الوسيطة المتقدمة.

- ستلعب منظمات التصنيع التعاقدي دورًا أكبر في سلاسل التوريد العالمية.

- ستعمل الرقمنة والأتمتة على تبسيط عمليات التخليق والصياغة ومراقبة الجودة.

- ستشهد الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية نموًا سريعًا في قدرة الإنتاج.

- سيزيد الابتكار المستمر في أنظمة توصيل الأدوية من الحاجة إلى المواد الكيميائية المتخصصة.

- ستسرع التعاونات الاستراتيجية بين شركات الأدوية والكيمياء من تقدم البحث والتطوير.

- سيعزز الامتثال التنظيمي الصارم معايير الجودة العالية وإمكانية التتبع في الإنتاج.

- ستزيد اتجاهات الطب الشخصي من الطلب على المركبات الكيميائية المصممة بدقة وتخصيص.