نظرة عامة على السوق

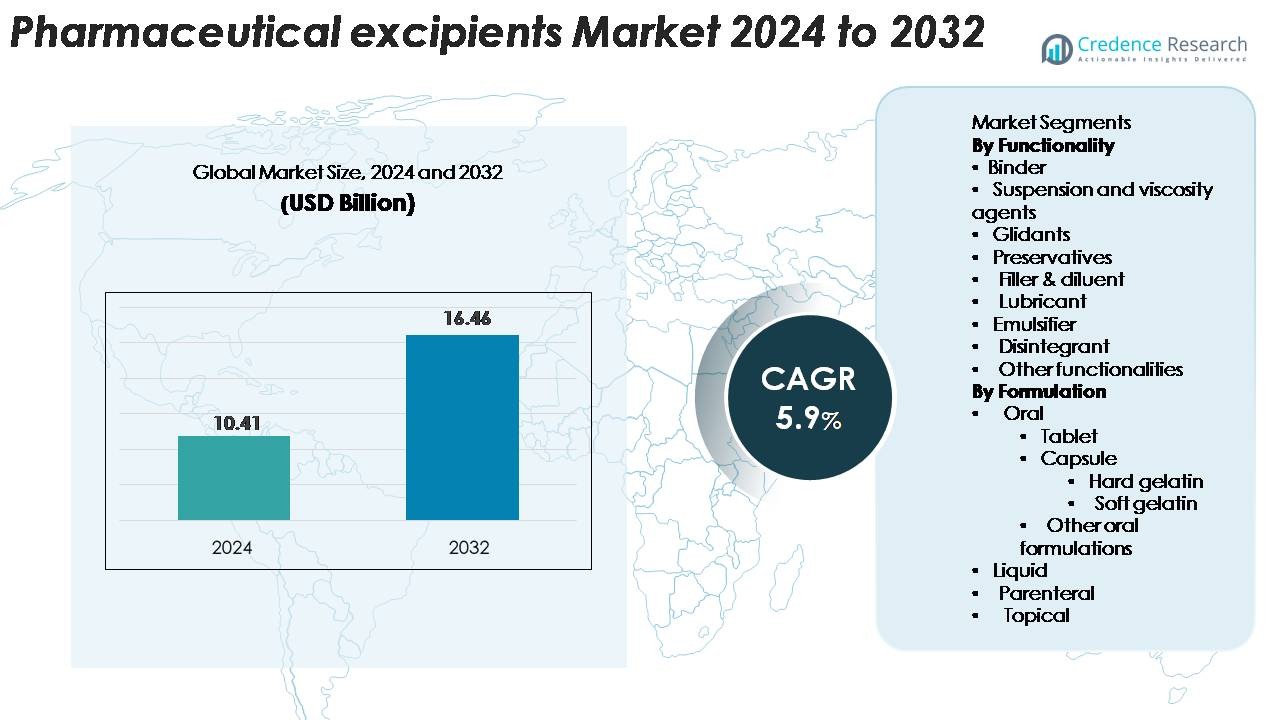

تم تقدير حجم سوق السواغات الصيدلانية بقيمة 10.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.46 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السواغات الصيدلانية 2024 |

10.41 مليار دولار أمريكي |

| سوق السواغات الصيدلانية، معدل النمو السنوي المركب |

5.9% |

| حجم سوق السواغات الصيدلانية 2032 |

16.46 مليار دولار أمريكي |

يتميز سوق السواغات الصيدلانية بوجود لاعبين رئيسيين مثل BASF SE، Ashland Inc.، Evonik Industries AG، Kerry Group، Roquette Frères، Dow Chemical Company، Croda International، Lubrizol Corporation، Colorcon Inc.، وAssociated British Foods. تركز هذه الشركات على البوليمرات عالية النقاء، والمثبتات، والمواد المالئة، والمثبتات، والسواغات متعددة الوظائف التي تدعم التركيبات الفموية والحقنية والموضعية المعقدة. تتصدر أمريكا الشمالية السوق بحصة 34% بفضل التصنيع القوي للأدوية والامتثال التنظيمي، تليها أوروبا بنسبة 29% مع اعتماد عالي للمواد ذات العلامات النظيفة والمشتقة من النباتات. تحتل منطقة آسيا والمحيط الهادئ 26% وتظل المنطقة الأسرع نموًا، مدفوعة بتوسع الأدوية الجنيسة والتصنيع التعاقدي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق السواغات الصيدلانية بقيمة 10.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.46 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9%.

- يتم دفع نمو السوق من خلال زيادة إنتاج الأدوية الجنيسة، وزيادة الطلب على التركيبات الفموية المتقدمة، والتوسع السريع في المستحضرات البيولوجية التي تتطلب مثبتات عالية النقاء وبوليمرات وظيفية.

- تشمل الاتجاهات الرئيسية اعتماد السواغات متعددة الوظائف والمشتركة المعالجة، والمواد النباتية ذات العلامات النظيفة، والاستخدام الأوسع لدرجات الضغط المباشر التي تدعم التصنيع المستمر.

- تظل الأنشطة التنافسية قوية، حيث تركز BASF SE وAshland وEvonik وDow وRoquette وColorcon على درجات النقاء العالية، وموثوقية الإمداد العالمي، والابتكار في السواغات الفموية والحقنية.

- تتصدر أمريكا الشمالية بحصة 34%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 26%، بينما تحتل المواد الرابطة الحصة المهيمنة في القطاع بنسبة 28% ضمن الوظائف بسبب دورها الأساسي في إنتاج الأقراص والكبسولات.

تحليل تجزئة السوق:

حسب الوظيفة

تسيطر المواد الرابطة على هذا القطاع بحصة 28%، مدفوعة بالاستخدام القوي في تصنيع الأقراص والكبسولات. تعمل هذه العوامل على تحسين القوة الميكانيكية ودعم تشكيل الأقراص بشكل موحد، مما يعزز الطلب عبر إنتاج الجرعات الصلبة ذات الحجم الكبير. تزايد التفضيل للأشكال ذات التحرير المتحكم فيه والتفكك السريع يزيد من الحاجة إلى المواد الرابطة المتقدمة القائمة على البوليمرات. تنمو عوامل التعليق واللزوجة بسبب زيادة التركيبات السائلة وشبه الصلبة. تدعم المواد المزلقة خطوط الأقراص عالية السرعة، بينما تظل المواد الحافظة ضرورية لاستقرار الرف في الأدوية السائلة والموضعية. تحافظ المواد المالئة والمزلقة والمستحلبات والمفككات على استخدامها المستمر مع توسع الشركات في الأدوية الجنيسة ومنتجات OTC.

- على سبيل المثال، يُستخدم Kollidon® VA 64 من BASF في أكثر من 1,000 تركيبة فموية صلبة مسجلة حول العالم كمادة رابطة ومحسنة للذوبان، مما يبرز اعتماده التقني الواسع.

حسب التركيبة

تقود التركيبات الفموية السوق بحصة 63%، مدعومة بالتبني القوي للأقراص والكبسولات في العلاجات الموصوفة والبديلة. تمثل الأقراص الجزء الأكبر بسبب قدرة الإنتاج الضخم، وراحة المريض، وملفات الجرعات المستقرة. يزداد الطلب على الكبسولات من خلال الأشكال الجيلاتينية الصلبة والناعمة، خاصة في المكملات الغذائية والأدوية ذات الإفراج المعدل. تكتسب التركيبات السائلة زخماً في رعاية الأطفال وكبار السن، بينما تنمو المنتجات الحقنية مع المستحضرات البيولوجية والحقن المعقمة. تظهر الأدوية الموضعية نمواً مستقراً مع توسع الشركات في فئات الأمراض الجلدية وتخفيف الألم.

- على سبيل المثال، تمتلك قسم Capsugel® التابع لشركة Lonza قدرة إنتاج عالمية تبلغ حوالي 260 مليار كبسولة صلبة سنوياً عبر العديد من المنشآت العالمية، مما يوفر إمداداً واسع النطاق لكل من التركيبات الفموية الدوائية والمكملات الغذائية.

محركات النمو الرئيسية

الطلب المتزايد على أنظمة توصيل الأدوية المتقدمة

يدفع التركيز المتزايد على الأدوية ذات الإفراج المتحكم به، والمخفية الطعم، والموجهة الطلب القوي على السواغات عالية الأداء. تستخدم شركات الأدوية البوليمرات الوظيفية، والمزائج المشتركة المعالجة، والعوامل المحسنة للذوبان لتحسين التوافر الحيوي وتمديد ملفات الإفراج عن الدواء. ينمو هذا الاتجاه مع ظهور المزيد من المواد الفعالة الصيدلانية ذات الذوبان المائي الضعيف والحاجة إلى حوامل متقدمة لتحقيق الأداء العلاجي. تدعم السواغات مثل السليلوز الجريزوفولفين، وHPMC، والنشا المعدل الإفراج المتسق للدواء وسلامة الأقراص تحت التصنيع عالي السرعة. يسرع تطوير الأدوية للأطفال وكبار السن أيضاً استخدام السواغات لتحسين الطعم، والقدرة على البلع، والاستقرار. مع تزايد التفضيل للتركيبات المتمحورة حول المريض، يصبح الابتكار في السواغات محورياً لتحسين الجرعة. يضيف توسع سوق المستحضرات البيولوجية والبدائل الحيوية طلباً جديداً على المثبتات، والمواد الحافظة بالتجميد، والمستحلبات، مما يعزز هذا المحرك بشكل أكبر.

- على سبيل المثال، تُستخدم منصة البوليمر EUDRAGIT® من Evonik في أكثر من 200 منتج دوائي فموي تجاري حول العالم لتحقيق أداء الإفراج المتحكم به والإفراج المعوي مع قبول تنظيمي موثق.

توسع تصنيع الأدوية الجنيسة والبديلة

يستمر الإنتاج العالمي للأدوية الجنيسة والبديلة في الارتفاع بسبب انتهاء صلاحية براءات الاختراع والحاجة إلى أدوية ميسورة التكلفة. تعتمد هذه المنتجات بشكل كبير على السواغات مثل المواد الرابطة، والمواد المالئة، ومواد التزليق، ومواد الانزلاق لضمان التوحيد، والاستقرار، وسرعة التحول في التصنيع. مع زيادة المناطق النامية لقدرتها على تصنيع الأدوية، يستفيد موردو السواغات من زيادة الطلب على الحجم. يتيح قبول السواغات المشتركة المعالجة تنظيمياً تطوير الأقراص بشكل أسرع ويقلل من فشل التركيبات، مما يدعم الإنتاج الجنيسي الفعال من حيث التكلفة. تنوع الشركات محافظ السواغات الخاصة بها لتلبية احتياجات خطوط الضغط عالية الإنتاج وأنظمة تعبئة الكبسولات الآلية. يوسع الطلب المتزايد من المستهلكين على الفيتامينات، والمكملات الغذائية، والتركيبات العشبية استخدام السواغات في الأشكال الصلبة والسائلة. يكتسب هذا المحرك زخماً مع تشجيع أنظمة الرعاية الصحية العالمية على الحلول العلاجية منخفضة التكلفة.

- على سبيل المثال، تمتلك شركة تيفا للصناعات الدوائية مجموعة شاملة تضم أكثر من 3,500 دواء على مستوى العالم، والتي تشمل الأدوية الجنيسة، والأدوية المتخصصة، ومنتجات الأدوية التي تُصرف دون وصفة طبية (OTC). يدفع الحجم الكبير لإنتاجها الإجمالي، الذي يشمل حوالي 76 إلى 85 مليار قرص وكبسولة سنويًا، الطلب على السواغات عالية الأداء المستخدمة في إنتاج الأقراص والكبسولات بكميات كبيرة.

الزيادة في تبني العلاجات البيولوجية والحقن

تتطلب الأدوية البيولوجية واللقاحات والأدوية التي تُعطى عن طريق الحقن سواغات تحافظ على الاستقرار، وتمنع التكتل، وتحمي المكونات الفعالة الحساسة أثناء التخزين والتعامل. يعزز هذا التحول استهلاك المثبتات وعوامل الاستحلاب والعوازل والمواد الحامية من التجمد في التركيبات المعقمة. يؤدي النمو في علاج الأمراض المزمنة، مثل الأورام واضطرابات المناعة الذاتية والحالات الأيضية، إلى تسريع تطوير الأدوية البيولوجية وزيادة استخدام السواغات لكل تركيبة. تعتمد الأشكال المتقدمة من الحقن، مثل المحاقن المعبأة مسبقًا وأجهزة الحقن التلقائي والحقن المودعة، على السواغات للتحكم في اللزوجة والاستقرار طويل الأمد. يشجع توسع اللوجستيات الباردة على استخدام السواغات عالية النقاء المصممة لتحمل درجات الحرارة القصوى. مع تزايد تفضيل خطوط إنتاج الأدوية للجزيئات الكبيرة ذات احتياجات الاستقرار المعقدة، يتسع الطلب على السواغات المتخصصة للحقن بسرعة كبيرة.

الاتجاهات والفرص الرئيسية

التحول نحو السواغات المشتركة المعالجة ومتعددة الوظائف

يتبنى المصنعون بشكل متزايد السواغات متعددة الوظائف التي تجمع بين خصائص الرابط والحشو والمفكك في مادة واحدة. تقلل الخلطات المشتركة المعالجة من خطوات المعالجة، وتحسن من تدفق المواد، وتعزز من قابلية الضغط، مما يجعلها ذات قيمة في تصنيع الأقراص عالية السرعة. كما تقلل من تباين التركيبة وتدعم تقنيات التصنيع المستمر. يتسارع هذا الاتجاه مع سعي الشركات لتقصير دورات التطوير وتحسين الكفاءة التشغيلية. تقدم السواغات متعددة الوظائف توافقًا أفضل مع المكونات الفعالة وأداءً متسقًا، خاصة للأدوية ذات الجرعات المنخفضة أو الحساسة للرطوبة. مع انتقال قطاع الأدوية نحو الأتمتة وإطارات العمل القائمة على الجودة في التصميم، يمثل الطلب على السواغات الجاهزة للاستخدام فرصة كبيرة للموردين للتميز في المحافظ والتوسع في القطاعات المتميزة.

- على سبيل المثال، تم تصميم Ludiflash® من BASF، وهو سواغ متعدد الوظائف يُستخدم في الأقراص سريعة الذوبان، بحجم جسيم متوسط يبلغ مئتي ميكرومتر، مما يتيح تدفقًا موحدًا وأداء ضغط مباشر في التركيبات الفموية سريعة الذوبان.

التركيز المتزايد على السواغات النظيفة والعالية النقاء والمشتقة من النباتات

يدفع التركيز التنظيمي والاستهلاكي على التركيبات النظيفة الشركات لتبني السواغات النباتية، غير المعدلة وراثيًا والخالية من المواد المسببة للحساسية. تكتسب الدرجات العالية النقاء من السليلوز والنشا والجلسرين زخمًا بسبب ملفاتها الشخصية المتفوقة في الأمان والتوافق. يتعزز هذا الاتجاه في المكملات الغذائية وأدوية الأطفال والمجموعات الحساسة من المرضى حيث يُفضل التعرض الأدنى للإضافات. يستثمر المصنعون في تقنيات الاستخراج والمعالجة الجديدة لتحقيق مستويات نقاء أعلى وتقليل الملوثات مثل المعادن الثقيلة والمذيبات المتبقية. يخلق صعود المبادرات المستدامة فرصًا للسواغات المتجددة والقابلة للتحلل الحيوي المستمدة من الألياف النباتية والمواد البحرية وعمليات التخمير. مع تحول الشفافية وإمكانية التتبع إلى معايير شراء رئيسية، تحصل الشركات التي تقدم سواغات نظيفة ومسؤولة بيئيًا على ميزة تنافسية.

- على سبيل المثال، تتضمن مجموعة Benecel™ HPMC المستخلصة من النباتات من Ashland درجات لزوجة تتراوح من 3 mPa·s إلى 100,000 mPa·s، مما يسمح للمصنعين باختيار أداء البوليمر الدقيق مع الحفاظ على الامتثال للملصقات النظيفة.

تبني التصنيع المستمر وتقنيات المعالجة المتقدمة

يتجه مصنعو الأدوية نحو التصنيع المستمر لتحسين الكفاءة وتقليل فشل الدفعات وتحقيق جودة منتج متسقة. يخلق هذا التحول فرصًا للمضافات التي تتمتع بتدفق فائق وقابلية ضغط وأداء تشحيم، مما يمكن من التشغيل المستقر في خطوط الإنتاج المستمرة. تحظى المضافات الجديدة المصممة للضغط المباشر باهتمام كبير في السوق نظرًا لقدرتها على تبسيط سير العمل. تعتمد تقنيات المعالجة المتقدمة، بما في ذلك البثق بالذوبان الساخن، والطباعة ثلاثية الأبعاد، والتجفيف بالرش، على المضافات التي تتحمل درجات الحرارة العالية وتدعم التشتت المتساوي. تفتح هذه الابتكارات إمكانيات صياغة جديدة للعقاقير المعقدة والأدوية الشخصية. تستفيد الشركات التي تستثمر في هندسة المضافات المصممة خصيصًا لأنظمة الإنتاج المتقدمة من زخم النمو على المدى الطويل.

التحديات الرئيسية

متطلبات تنظيمية صارمة والامتثال للجودة

تواجه المضافات الصيدلانية لوائح عالمية صارمة تتعلق بالنقاء والسلامة وضوابط التصنيع. يزيد الامتثال لمعايير USP-NF وEP والمعايير الدستورية الأخرى من تكاليف الإنتاج ويحد من إدخال جزيئات مضافة جديدة. تطالب الهيئات التنظيمية بشكل متزايد بتوثيق كامل، وتتبع، وتقييم المخاطر، مما يخلق تحديات للموردين الذين لديهم عمليات عالمية متنوعة. أي عدم اتساق في مصادر المواد الخام أو ظروف التصنيع يمكن أن يؤدي إلى رفض أو تأخير في الموافقة على الأدوية. يكافح المصنعون الأصغر لتلبية هذه التوقعات، بينما يجب على الشركات الكبرى الاستثمار بكثافة في أنظمة الاختبار والجودة. مع زيادة الرقابة، تواجه الشركات ضغوطًا متزايدة للحفاظ على جودة متسقة مع إدارة كفاءة التكلفة.

تقلب سلسلة التوريد والاعتماد على المواد الخام

تعتمد صناعة المضافات بشكل كبير على المواد الخام المستخرجة من البتروكيماويات والمستخلصات النباتية والمعادن والمنتجات الحيوانية. تؤدي تقلبات التوافر والاضطرابات الجيوسياسية وتغير لوائح الاستيراد إلى اضطراب استقرار التوريد وزيادة التكاليف للمصنعين. تؤدي الزيادات في الطلب في الصناعات ذات الصلة – مثل الأغذية ومستحضرات التجميل والكيماويات الصناعية – إلى إجهاد سلاسل توريد المضافات. تتكثف التحديات عند إنتاج مضافات نقية عالية تتطلب معالجة متخصصة ومرافق مخصصة. تؤثر اضطرابات اللوجستيات، مثل تأخيرات الموانئ ونقص النقل، على التسليم في الوقت المناسب لمصنعي الأدوية. تجبر هذه الشكوك الشركات على تنويع استراتيجيات التوريد واعتماد أطر إدارة مخاطر أقوى للحفاظ على استمرارية الإنتاج.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق المضافات الصيدلانية بحصة 34%، مدعومة بقدرة تصنيع الأدوية القوية، واعتماد كبير لتقنيات الصياغة المتقدمة، ووجود شركات جنيسة ومبتكرة رئيسية. تستفيد المنطقة من الأطر التنظيمية الصارمة التي تشجع على استخدام المضافات عالية النقاء ومتعددة الوظائف في الأقراص والحقن والأدوية الموضعية. يزيد النمو في الأدوية البيولوجية والحقن المعقمة من الطلب على المثبتات والعوازل وعوامل تعديل اللزوجة. تظل الولايات المتحدة المساهم الرئيسي نظرًا للاستثمارات المستمرة في البحث والتطوير، وتوسيع إنتاج أنظمة الإطلاق المتحكم فيها، والطلب القوي على الأدوية التي تُصرف بدون وصفة طبية والأدوية الموصوفة.

أوروبا

تمتلك أوروبا حصة 29٪ من سوق السواغات الصيدلانية، مدفوعة بصناعة صيدلانية راسخة، والامتثال القوي لممارسات التصنيع الجيدة، واعتماد متزايد للسواغات ذات العلامات النظيفة والمشتقة من النباتات. تحافظ دول مثل ألمانيا وفرنسا والمملكة المتحدة على استهلاك عالٍ للمواد الرابطة والمواد المالئة والمواد القائمة على السليلوز بسبب الإنتاج القوي للأدوية الجنيسة. تستفيد المنطقة أيضًا من التركيز المتزايد على الاستدامة، مما يشجع على استخدام مصادر السواغات الحيوية والمتجددة. يزيد الاستثمار المتزايد في المستحضرات البيولوجية وتطوير الأدوية القابلة للحقن من الطلب على المثبتات المتخصصة والدرجات عالية النقاء المصممة للبيئات التنظيمية الصارمة.

آسيا والمحيط الهادئ

تسيطر منطقة آسيا والمحيط الهادئ على حصة سوقية تبلغ 26٪ وتظل المنطقة الأسرع نموًا بسبب توسع التصنيع الصيدلاني في الصين والهند وجنوب شرق آسيا. يدفع النمو القوي في الأدوية الجنيسة والمكملات الغذائية والأدوية التي تُصرف دون وصفة طبية الاستخدام الكثيف للمواد الرابطة والمخففات والمفككات عبر خطوط الإنتاج ذات الحجم الكبير. تدعم الحوافز الحكومية لإنتاج الأدوية المحلية وزيادة الصادرات الطلب الكبير على السواغات عبر التركيبات الفموية والحقنية والموضعية. تعزز الاستثمارات المتزايدة في المستحضرات البيولوجية والتصنيع التعاقدي الحاجة إلى المثبتات القابلة للحقن والمواد المحسنة للذوبان. يسرع النمو السكاني السريع وزيادة الإنفاق على الرعاية الصحية من استهلاك جميع أنواع التركيبات.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة 7٪ من سوق السواغات الصيدلانية، مدعومة بتوسع إنتاج الأدوية الجنيسة وزيادة الاستثمار في التصنيع المحلي في البرازيل والمكسيك. يعزز الوصول المتزايد للرعاية الصحية وزيادة استهلاك الأشكال الجرعية الصلبة الفموية الطلب الإقليمي على المواد الرابطة والمواد المالئة والمزلقات. تساهم قطاعات الأدوية التي تُصرف دون وصفة طبية والمكملات الغذائية أيضًا حيث تقدم الشركات أقراصًا جديدة وشرابات ومنتجات موضعية. تزيد التحسينات التنظيمية والشراكات مع مصنعي الأدوية العالميين من حجم واردات السواغات. ومع ذلك، يؤثر الاعتماد على الموردين الأجانب والظروف الاقتصادية المتقلبة على أنماط التبني، مما يبقي نمو السوق ثابتًا ولكن معتدلًا.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 4٪ من سوق السواغات الصيدلانية، متأثرة بالاستثمار المتزايد في البنية التحتية للرعاية الصحية والاعتماد المتزايد على الأدوية الجاهزة المستوردة والسواغات. تقود دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا الطلب بسبب توسع أنشطة التعبئة والتركيب المحلية. يشهد السوق استهلاكًا أعلى للمواد المالئة والمزلقات والمواد الحافظة المستخدمة في المنتجات الفموية والموضعية. مع تشجيع الحكومات الإقليمية على تصنيع الأدوية محليًا، من المتوقع أن يزداد الطلب على السواغات عالية النقاء ومتعددة الوظائف. تظل القدرة الإنتاجية المحدودة والتباين التنظيمي عوامل تبقي توسع السوق تدريجيًا.

تقسيمات السوق:

حسب الوظيفة

- مادة رابطة

- عوامل التعليق واللزوجة

- مواد انزلاقية

- مواد حافظة

- مادة مالئة ومخففة

- مزلق

- مستحلب

- مفكك

- وظائف أخرى

حسب التركيبة

- فموية

- قرص

- كبسولة

- تركيبات فموية أخرى

- سائلة

- حقنية

- موضعية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق السواغات الصيدلانية بوجود قوي للمصنعين العالميين الذين يركزون على المكونات عالية النقاء، والمواد متعددة الوظائف، وقدرات الإنتاج المتوافقة مع اللوائح. تتنافس الشركات الرائدة مثل BASF SE، Evonik Industries، Ashland، Roquette، Kerry، Lubrizol، Dow، وColorcon من خلال توسيع المحافظ التي تدعم التركيبات الفموية، والحقنية، والموضعية المعقدة. يستثمر هؤلاء اللاعبون في تقنيات البوليمر المتقدمة، والمواد المساعدة المعالجة بشكل مشترك، والمواد الحيوية لتلبية الطلب المتزايد على الأشكال الجرعية ذات الإطلاق المتحكم فيه، المعززة للذوبانية، والمركزة على المريض. تعزز الشراكات الاستراتيجية مع شركات الأدوية ومنظمات تطوير وتصنيع العقود (CDMOs) موثوقية الإمداد، بينما تضمن توسعات القدرة توفرًا مستمرًا للمثبتات والمواد الرابطة بدرجة الحقن. كما تعزز الشركات من قدرتها التنافسية من خلال أنظمة الجودة الأكثر صرامة، وشبكات التوزيع العالمية، والامتثال لمعايير USP-NF، EP، وIPEC. مع تحول تطوير الأدوية نحو البيولوجيات، والمواد الفعالة عالية الفعالية، والتصنيع المستمر، يتميز الموردون بتقديم سواغات ذات وظائف فائقة، وقابلية تتبع، واتساق في الأداء عبر بيئات الإنتاج عالية السرعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، أبرزت ADM إطلاق ADM Purified Glycerin LA في مجموعة حلولها الصيدلانية، مقدمة مادة مساعدة متعددة الاستخدامات لتراكيب الأدوية.

- في أكتوبر 2025، قدمت Ashland مواد مساعدة من السكروز النقي للاستخدامات القابلة للحقن ودرجات منخفضة النيتريت للأشكال الجرعية الفموية كجزء من استراتيجيتها للمواد المساعدة عالية النقاء.

- في عام 2024، أعلنت Evonik أيضًا عن إطلاق EUDRACAP® colon، وهي منصة كبسولات وظيفية للمواد الفعالة الحساسة، مما يوسع محفظتها من المواد المساعدة لتوصيل الأدوية الفموية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الوظائف، الصياغة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المواد المساعدة متعددة الوظائف والمعالجة المشتركة التي تدعم تطوير الصياغات بشكل أسرع.

- سيزداد اعتماد المواد المساعدة النباتية، ذات العلامات النظيفة والخالية من المواد المسببة للحساسية في المنتجات الفموية والمنتجات الغذائية الصحية.

- سيعزز التصنيع المستمر استخدام المواد المساعدة للضغط المباشر والتدفق العالي.

- سيؤدي النمو في الأدوية البيولوجية والحقن إلى زيادة الطلب على المثبتات وعوامل الاستحلاب عالية النقاء.

- ستخلق الأدوية الشخصية والتراكيب المطبوعة بتقنية ثلاثية الأبعاد فرصًا للبوليمرات المتخصصة.

- ستفضل المزيد من شركات الأدوية المواد المساعدة ذات التتبع القوي والوثائق التنظيمية.

- سيعزز الابتكار في المواد المحسنة للذوبان تطوير المواد الفعالة ذات الذوبان الضعيف.

- سيصبح التوريد المستدام والكيمياء الخضراء معايير اختيار رئيسية للمشترين العالميين.

- سيؤدي توسع التصنيع التعاقدي في آسيا إلى زيادة إنتاج واستهلاك المواد المساعدة الإقليمية.

- ستعزز الأنظمة الرقمية للجودة والتحليلات المتقدمة التحكم في عمليات المواد المساعدة والامتثال.