نظرة عامة على السوق

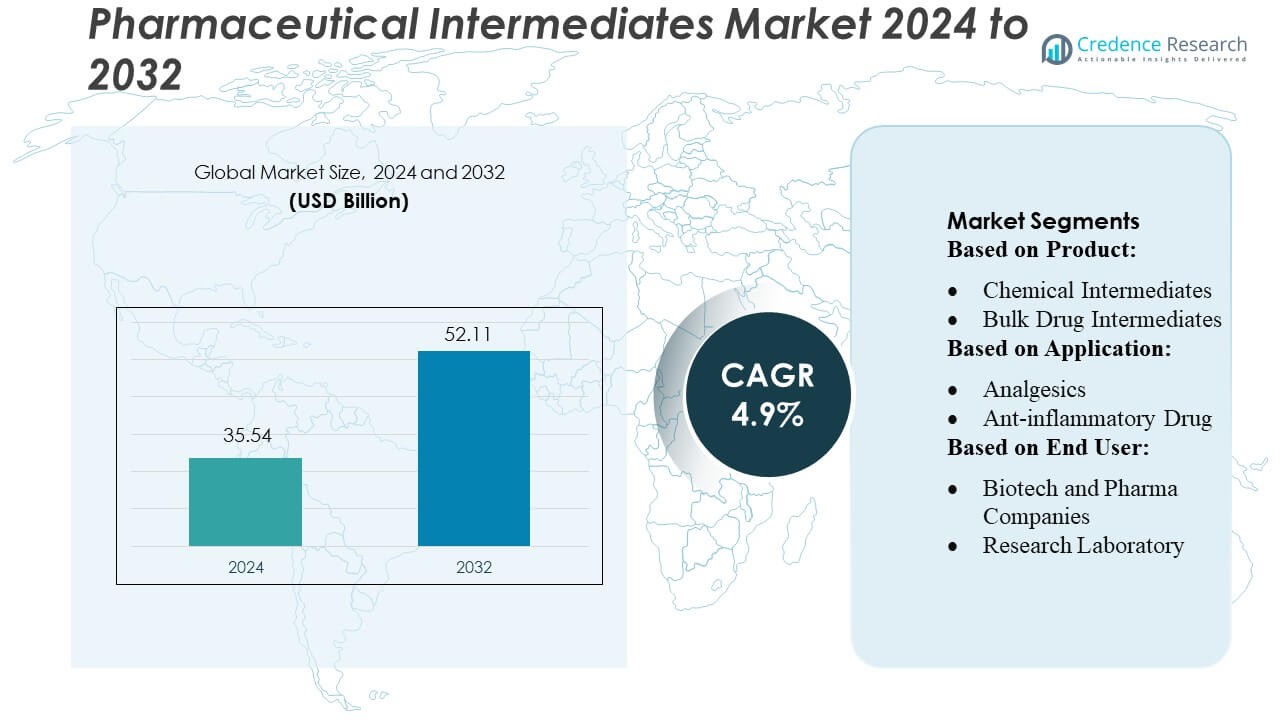

تم تقدير حجم سوق الوسطاء الصيدلانيين بمبلغ 35.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 52.11 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الوسطاء الصيدلانيين 2024 |

35.54 مليار دولار أمريكي |

| سوق الوسطاء الصيدلانيين، معدل النمو السنوي المركب |

4.9% |

| حجم سوق الوسطاء الصيدلانيين 2032 |

52.11 مليار دولار أمريكي |

يتشكل سوق الوسطاء الصيدلانيين من قبل كبار المصنعين العالميين في مجال الصيدلة والكيماويات الذين يستفيدون من قدرات التركيب المتقدمة، وخطوط البحث والتطوير القوية، والشراكات الواسعة مع شركات التصنيع التعاقدي (CMO) وشركات البحث التعاقدي (CRO) للحفاظ على القوة التنافسية. تركز هذه الشركات على إنتاج وسطاء عاليي النقاء لعلاجات الأورام، وأمراض القلب والأوعية الدموية، والأمراض المزمنة، مما يعزز من انتشارها العالمي وتفوقها التكنولوجي. تظهر منطقة آسيا والمحيط الهادئ كمنطقة رائدة، حيث تمتلك حصة سوقية دقيقة تبلغ 32%، مدعومة بمراكز تصنيع كبيرة الحجم، وإنتاج فعال من حيث التكلفة، والتوسع السريع في مرافق API والوسطاء. يعزز نظام الموردين القوي والاستثمار المتزايد في التركيب الكيميائي المتقدم من مكانتها كأكبر مساهم إقليمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق الوسطاء الصيدلانيين بمبلغ 35.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 52.11 مليار دولار أمريكي بحلول عام 2032، متوسعًا بمعدل نمو سنوي مركب يبلغ 4.9%، مدفوعًا بالطلب المتزايد على الوسطاء عاليي النقاء في تطوير أدوية الأمراض المزمنة والأورام.

- يدعم نمو السوق محركات قوية مثل توسيع إنتاج API الجزيئي الصغير، وزيادة الاستعانة بمصادر خارجية لشركات CMO/CRO، والتقدم في تقنيات التدفق المستمر والكيمياء الخضراء.

- تشمل الاتجاهات الرئيسية زيادة اعتماد الوسطاء المخصصين، وزيادة الاستثمار في التركيب المستدام، ودمج الأتمتة الرقمية في عمليات التصنيع.

- تتشكل الديناميات التنافسية من قبل اللاعبين العالميين الذين يركزون على توسيع المحفظة، وتعزيز القدرات، والكفاءة المدفوعة بالتكنولوجيا، بينما تشمل قيود السوق المتطلبات التنظيمية الصارمة وتقلبات أسعار المواد الخام.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة 32%، بينما تهيمن الوسطاء الكيميائيون على قطاع المنتجات بحصة كبيرة مدفوعة بالتطبيق الواسع عبر الفئات العلاجية.

تحليل تقسيم السوق:

حسب المنتج

لا يزال سوق الوسطاء الصيدلانيين يهيمن عليه الوسطاء الكيميائيون، حيث يمثلون ما يقدر بـ 48-52% من حصة السوق، مدفوعين باستخدامهم الواسع في تخليق المكونات النشطة للأدوية عبر الفئات العلاجية. تعزز مرونتهم وفعاليتهم من حيث التكلفة وتوافقهم مع التصنيع على نطاق واسع من استيعاب السوق. تليها الوسطاء الدوائية بالجملة، مدعومة بتوسع إنتاج الأدوية الجنيسة، بينما تكتسب الوسطاء المخصصة زخماً بسبب الطلب المتزايد على حلول التخليق المخصصة في العلاجات المعقدة وذات القيمة العالية. يتسارع النمو عبر جميع أنواع المنتجات بفضل تقنيات تحسين العمليات وزيادة الاستثمارات في قدرات التخليق الكيميائي المتقدمة.

- على سبيل المثال، عززت شركة فايزر كفاءة إنتاج الوسطاء من خلال دمج مفاعلات التدفق المستمر في منشأتها في فرايبورغ، مما أتاح زيادة موثقة في قدرة الإنتاج بمقدار 120 طنًا سنويًا وتقليل زمن دورة العملية بمقدار 40 ساعة لكل دفعة.

حسب التطبيق

ضمن قطاع التطبيقات، تحتل أدوية مكافحة السرطان الحصة الأكبر بنسبة تقارب 32-35%، مدفوعة بالابتكارات السريعة في العلاجات الأورام والطلب العالمي العالي على الجزيئات القوية والمستهدفة التي تتطلب وسطاء معقدين. تظل أدوية القلب والأوعية الدموية ومضادات السكري مساهمين رئيسيين بسبب الانتشار العالي للأمراض المزمنة، بينما تستمر أدوية المسكنات ومضادات الالتهاب في دعم الاستهلاك المستقر نظرًا للاستخدام الواسع في العلاجات الحادة وطويلة الأمد. يدعم القطاع أيضًا زيادة الأنشطة البحثية والتطويرية، وتحسين مسارات التخليق، والطلب المتزايد على الوسطاء المتخصصين المصممين لكل من التركيبات الدوائية الصغيرة والجمعية.

- على سبيل المثال، يتضمن خط أنابيب الأورام لشركة AbbVie حاليًا حوالي 90 مركبًا أو جهازًا أو مؤشرًا قيد التطوير إما داخليًا أو عبر التعاونات.

حسب المستخدم النهائي

بين المستخدمين النهائيين، تهيمن شركات التكنولوجيا الحيوية والصيدلانية على السوق بحصة تتراوح بين 55-60%، مدعومة بعمليات تصنيع المكونات النشطة الواسعة، والتطوير المستمر لخطوط الأنابيب، والاعتماد القوي على الوسطاء النقيين. تظهر منظمات CMO/CRO أسرع نمو مع ارتفاع الاستعانة بمصادر خارجية في صناعة الأدوية وسعي الشركات لتحسين التكاليف وتسريع جداول التطوير. تحافظ المختبرات البحثية على طلب معتدل، بشكل رئيسي لاحتياجات الاكتشاف المبكر والتخليق قبل السريري. تشمل المحركات الرئيسية زيادة الاستعانة بمصادر خارجية للتخليق المخصص، وتوسع تطوير الأدوية الصغيرة الجزيء، وزيادة إنتاج الوسطاء ذات القيمة العالية للتركيبات العلاجية المعقدة.

محركات النمو الرئيسية

1. الطلب المتزايد على المكونات النشطة الصغيرة الجزيء

يستفيد سوق الوسطاء الصيدلانيين بشكل كبير من الطلب المتزايد على المكونات النشطة الصغيرة الجزيء، التي لا تزال تهيمن على خطوط الأنابيب الدوائية العالمية بسبب كفاءتها من حيث التكلفة، وتوافرها الحيوي عن طريق الفم، وتطبيقاتها العلاجية الواسعة. تعتمد شركات الأدوية بشكل متزايد على الوسطاء النقيين لتعزيز أداء المكونات النشطة والامتثال التنظيمي. يسرع الانتشار المتزايد للأمراض المزمنة، مثل السرطان والسكري وأمراض القلب والأوعية الدموية، من إنتاج الأدوية الصغيرة الجزيء. يدفع هذا الطلب الاستهلاك المستمر للوسطاء عبر مراحل التخليق، مما يعزز العلاقات مع الموردين ويحفز الاستثمارات في قدرات التصنيع المتقدمة.

- على سبيل المثال، تُبلغ GSK عن 71 دواءً ولقاحًا في خط تطويرها، تغطي عدة أساليب بما في ذلك الجزيئات الصغيرة، والبيولوجيات، والمنصات المتقدمة — مما يشير إلى إنتاج قوي لأصول جديدة.

2. زيادة الاستعانة بمصادر خارجية إلى CMO/CROs

الاعتماد المتزايد على CMO/CROs لتطوير وتصنيع الأدوية هو محرك رئيسي، حيث تهدف شركات الأدوية إلى تقليل تكاليف التشغيل، وتبسيط عمليات البحث والتطوير، وتسريع جداول دخول السوق. تُمكّن الاستعانة بمصادر خارجية من الوصول إلى خبرة متخصصة في التركيب، وأدوات عالية المستوى، وأطر إنتاج قابلة للتوسع. كما تدعم CMO/CROs الوثائق التنظيمية وضمان الجودة، مما يخفف العبء الامتثالي على مطوري الأدوية. ومع تزايد استعانة الشركات بمشاريع تركيب معقدة ومتعددة الخطوات، يرتفع الطلب على الوسطاء المخصصين، مما يدعم توسع السوق بينما يسمح لشركات الأدوية بالتركيز على أنشطة الابتكار الدوائي الأساسية.

- على سبيل المثال، تضمنت توسعة Merck الأوسع لعام 2025 بدء العمل في أكتوبر 2025 على منشأة تصنيع أدوية بمساحة 400,000 قدم مربع بقيمة 3.0 مليار دولار في إلكتون، فيرجينيا.

3. تزايد الابتكار في تقنيات التركيب الكيميائي

تعزز التطورات في تقنيات التركيب الكيميائي نمو السوق بشكل كبير من خلال تحسين كفاءة وإنتاجية ونقاء واستدامة إنتاج الوسطاء. يقلل اعتماد الكيمياء المستمرة، والتحفيز الحيوي، ومبادئ الكيمياء الخضراء من أوقات التفاعل، ويقلل من النفايات، ويعزز القابلية للتوسع للجزيئات المعقدة. تُمكّن هذه الابتكارات المصنعين من تلبية المعايير التنظيمية العالمية الصارمة مع خفض تكاليف الإنتاج. تزيد الأتمتة المحسنة والرقمنة من الاتساق والسرعة. ومع تحول خطوط إنتاج الأدوية نحو جزيئات ذات بنية معقدة، تصبح تقنيات التركيب الحديثة ضرورية، مما يدفع إلى زيادة الاعتماد على الوسطاء المتقدمين.

الاتجاهات والفرص الرئيسية

1. التركيز المتزايد على أدوية الأورام والأدوية المتخصصة

اتجاه رئيسي يشكل فرص السوق هو التركيز المتزايد على أدوية الأورام والأدوية المتخصصة، التي تتطلب وسطاء معقدين ومخصصين للغاية. يزيد النمو في العلاجات المستهدفة، وعلم الأورام المناعي، والطب الدقيق من الطلب على عمليات التركيب متعددة الخطوات المتطورة. يولي المطورون الأولوية للوسطاء الذين يتمتعون باستقرار ووظائف محسنة لدعم علاجات السرطان من الجيل التالي. يقدم هذا التحول فرصًا للمصنعين لتوسيع محفظتهم من الوسطاء ذوي القيمة العالية والتعاون مع شركات الأدوية خلال تطوير الجزيئات في المراحل المبكرة. كما يدفع الاتجاه الاستثمارات في تقنيات التصنيع المتقدمة لدعم إنتاج الوسطاء المتخصصين.

- على سبيل المثال، أعلنت Sanofi عن دفعة استراتيجية تتضمن 12 أصلًا محتملاً لتحقيق نجاح كبير تحت التقييم السريري (وفقًا لتحديث البحث والتطوير لعام 2023)، بما في ذلك آليات جديدة وطرائق متقدمة تتجاوز الجزيئات الصغيرة القياسية.

2. التبني المتزايد للكيمياء الخضراء

يدفع التوجه نحو التصنيع المستدام إلى فرص قوية للموردين الذين يتبنون نهج الكيمياء الخضراء. تُعطي الوكالات التنظيمية وشركات الأدوية الأولوية لطرق الإنتاج الصديقة للبيئة، بما في ذلك تقليل المذيبات، والتفاعلات الموفرة للطاقة، والمواد الخام المتجددة. يكتسب المصنعون الذين يقدمون تركيبًا وسيطًا صديقًا للبيئة ميزة تنافسية وثقة محسنة من الشركاء. يشجع التحول أيضًا على اعتماد العمليات التحفيزية الحيوية التي تعزز الانتقائية وتقلل من المنتجات الثانوية الخطرة. ومع تعزيز الالتزامات بالاستدامة عبر سلسلة القيمة الدوائية، تصبح الكيمياء الخضراء اتجاهًا محددًا، مما يفتح فرصًا للابتكار والشراكات التوريدية طويلة الأجل.

- على سبيل المثال، تُفيد شركة نوفارتيس بأنها قللت بشكل كبير من نفاياتها غير المعاد تدويرها، بهدف تحقيق تخفيض بنسبة 50% بحلول عام 2025 مقارنة بخط الأساس لعام 2016. ووفقًا لبياناتها لعام 2017، فقد حققت بالفعل تخفيضًا بنسبة 31.3% في إجمالي النفايات التشغيلية غير المعاد تدويرها نسبة إلى كميات الإنتاج مقارنة بخط الأساس لعام 2010، مما يُظهر اتجاهًا قويًا في التخفيض.

3. تزايد الطلب على التخصيص من أبحاث وتطوير الأدوية

يمثل الطلب المتزايد على الوسطاء المصممين حسب الطلب فرصة سوقية كبيرة مع تطوير شركات الأدوية لجزيئات أكثر تعقيدًا وتنوعًا. تحتاج فرق البحث والتطوير إلى وسطاء مخصصين يدعمون آليات عمل جديدة، ويعززون استقرار الأدوية، ويُحسّنون مسارات التخليق. هذا الاتجاه يفيد الشركات المصنعة القادرة على تقديم نماذج إنتاج مرنة، ودورات تطوير سريعة، وقدرات تحليلية متخصصة. يتيح التعاون خلال المراحل المبكرة من تطوير الأدوية للموردين أن يصبحوا شركاء طويل الأمد عبر المراحل السريرية والتجارية. مع توسع العلاجات الدقيقة، يستمر الطلب على الوسطاء المصممين حسب الطلب في الارتفاع، مما يعزز هذه الفرصة.

التحديات الرئيسية

1. الامتثال الصارم للوائح والجودة

يظل الالتزام بالمعايير العالمية الصارمة للوائح والجودة تحديًا حاسمًا في سوق الوسطاء الدوائيين. تتطلب اللوائح من الموردين الحفاظ على توثيق دقيق، وعمليات مُحكمة، وفحوصات جودة متعددة المراحل، مما يزيد بشكل كبير من تعقيد العمليات. يمكن أن تؤدي الانحرافات في النقاء أو الاستقرار أو إمكانية التتبع إلى تأخير تصنيع المواد الفعالة وتعطيل سلاسل التوريد. يزيد الامتثال للأطر مثل GMP وREACH والمعايير البيئية الإقليمية من الضغط على التكاليف ويتطلب مراقبة مستمرة. غالبًا ما تكافح الشركات المصنعة الصغيرة للتكيف، مما يزيد من تكثيف السوق ويقلل من التنافسية في المناطق ذات التنظيم العالي.

2. تقلب أسعار المواد الخام وسلاسل التوريد

تشكل تقلبات أسعار المواد الخام الرئيسية المستخدمة في تخليق الوسطاء تهديدًا كبيرًا للربحية واستقرار الإنتاج. تؤدي التوترات الجيوسياسية والقيود على التصدير ونقص التوريد إلى تعطيل توفر المذيبات والكواشف والمواد الكيميائية الأولية. تزيد تكاليف اللوجستيات المتزايدة والاعتماد على الموردين الإقليميين المحدودين من الضغط. غالبًا ما تؤدي هذه التحديات إلى تأخيرات في تصنيع المواد الفعالة، مما يؤثر على توفر الأدوية في المراحل اللاحقة. يجب على الشركات المصنعة الاستثمار في تنويع التوريد، والتخطيط الاستراتيجي للمخزون، واتفاقيات التوريد طويلة الأجل للتخفيف من تقلب الأسعار والحفاظ على إنتاج ثابت في سوق تنافسي.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا مهيمنًا في سوق الوسطاء الدوائيين، حيث تستحوذ على حصة تقدر بـ 32–35% مدفوعة بقاعدتها القوية في تصنيع الأدوية واستثماراتها الواسعة في البحث والتطوير. يدعم وجود كبار منتجي المواد الفعالة، والتقنيات المتقدمة في التخليق، والأطر التنظيمية الصارمة الطلب العالي على الوسطاء ذوي النقاء العالي. تستفيد المنطقة من النمو القوي في أدوية الأورام، وأمراض القلب والأوعية الدموية، والأدوية المتخصصة، التي تتطلب وسطاء معقدين. بالإضافة إلى ذلك، يعزز زيادة الاستعانة بمصادر خارجية لشركات CMO/CROs في الولايات المتحدة وكندا من نشاط السوق، بينما يستمر تمويل الحكومة للابتكار الدوائي في تحفيز القدرة الإنتاجية والتقدم التكنولوجي.

أوروبا

تشكل أوروبا حوالي 26-28٪ من السوق، مدعومة بقطاع صيدلاني ناضج وشبكة قوية من مصنعي المواد الوسيطة ومواد API. المعايير التنظيمية القوية، بما في ذلك الامتثال لـ REACH وGMP، تدفع الطلب المستمر على المواد الوسيطة عالية الجودة عبر الفئات العلاجية. تقود ألمانيا وسويسرا والمملكة المتحدة الإنتاج بفضل قدراتها المتقدمة في التخليق الكيميائي. يشجع النمو في البيولوجيات والجزيئات الصغيرة المتخصصة على الاستثمار في المواد الوسيطة المخصصة، بينما تسرع ممارسات التصنيع المستدامة من التحديثات التكنولوجية. تستفيد المنطقة أيضًا من نشاط التصدير القوي وزيادة التعاون في البحث والتطوير بين المؤسسات الأكاديمية وشركات الأدوية.

آسيا والمحيط الهادئ

تقود آسيا والمحيط الهادئ كأسرع منطقة نموًا، حيث تمتلك حصة سوقية تقدر بـ 30-33٪ ، مدفوعة بتوسع مراكز تصنيع الأدوية في الصين والهند. يعزز الإنتاج الفعال من حيث التكلفة، والإنتاج واسع النطاق لـ API، والقدرات المتقدمة بسرعة في التخليق الكيميائي الهيمنة الإقليمية. تسرع المبادرات الحكومية التي تدعم الاعتماد الذاتي في تصنيع الأدوية من الاستثمار في إنتاج المواد الوسيطة. تساهم اليابان وكوريا الجنوبية بشكل كبير من خلال تقنيات العمليات المتقدمة والمواد الوسيطة عالية القيمة للأدوية المتخصصة. يعزز النمو في استهلاك الأدوية العلاجية للأمراض المزمنة وزيادة أنشطة CMO/CRO من نمو السوق، مما يضع آسيا والمحيط الهادئ كمورد عالمي رئيسي للمواد الوسيطة بالجملة والمخصصة.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 6-8٪ من السوق العالمي، مدفوعة بتوسع قدرات إنتاج الأدوية في البرازيل والمكسيك. تشهد المنطقة طلبًا متزايدًا على المواد الوسيطة المستخدمة في تصنيع الأدوية الجنيسة، مدعومًا بزيادة الإنفاق على الرعاية الصحية وتوسيع وصول المرضى إلى الأدوية الأساسية. تقلل البرامج الحكومية التي تشجع إنتاج API والمواد الوسيطة من الاعتماد على الواردات وتخلق فرصًا للمصنعين المحليين. على الرغم من أن المنطقة تواجه تحديات تتعلق بالبنية التحتية المحدودة للتخليق المتقدم، فإن زيادة التعاون مع CMO/CRO العالمية واعتماد تقنيات التصنيع الحديثة يعزز تدريجيًا من جودة الإنتاج وقدرته.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة تقدر بـ 4-6٪ ، مدعومة بتحسين البنية التحتية لتصنيع الأدوية وزيادة الطلب على الأدوية الأساسية والمزمنة. تستثمر دول مثل السعودية والإمارات وجنوب أفريقيا في تصنيع الأدوية المحلي لتقليل الاعتماد على الواردات، مما يخلق فرصًا لموردي المواد الوسيطة. يقود النمو توسع التغطية الصحية، وزيادة الدعم الحكومي للإنتاج المحلي، وزيادة الاستثمارات في القطاع الخاص. على الرغم من أن قدرة المنطقة على تخليق المواد الوسيطة المعقدة لا تزال محدودة، فإن تعزيز الشراكات مع المصنعين العالميين وزيادة تحديث اللوائح يعزز تدريجيًا من إمكانات السوق.

تقسيمات السوق:

حسب المنتج:

- المواد الكيميائية الوسيطة

- المواد الوسيطة للأدوية بالجملة

حسب التطبيق:

- المسكنات

- الأدوية المضادة للالتهابات

حسب المستخدم النهائي:

- شركات التكنولوجيا الحيوية والأدوية

- مختبرات البحث

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الوسطاء الصيدلانيين من قبل الشركات الصيدلانية العالمية الرائدة مثل شركة فايزر، أسترازينيكا، شركة أبفي، شركة بريستول مايرز سكويب، شركة جلاكسو سميث كلاين، شركة ميرك وشركاه، سانوفي، نوفارتيس إيه جي، خدمات جونسون آند جونسون، وشركة ف. هوفمان-لا روش المحدودة. يظهر سوق الوسطاء الصيدلانيين مشهداً تنافسياً للغاية مدفوعاً بالابتكار المستمر، وتوسيع قدرات التصنيع، وزيادة الطلب على الوسطاء المعقدة وعالية النقاء عبر الفئات العلاجية. تميز الشركات نفسها من خلال تقنيات التخليق المتقدمة، بما في ذلك كيمياء التدفق المستمر، والتحفيز الحيوي، وحلول الكيمياء الخضراء التي تعزز الكفاءة والاستدامة. يدعم زيادة الاستثمار في التخليق المخصص تطوير الوسطاء المتخصصين المطلوبين للعلاجات الجزيئية الصغيرة والهادفة الناشئة. كما يستفيد السوق من التعاون القوي بين المصنعين، وشركاء CMO/CRO، والمؤسسات البحثية، مما يتيح دورات تطوير أسرع وتحسين الامتثال التنظيمي. بالإضافة إلى ذلك، يساهم التوسع العالمي في مرافق الإنتاج، والتحكم الرقمي في العمليات، وتحسين سلسلة التوريد الاستراتيجية في تعزيز الوضع التنافسي في نظام بيئي صيدلاني سريع التطور.

تحليل اللاعبين الرئيسيين

- شركة فايزر

- أسترازينيكا

- شركة AbbVie

- شركة بريستول مايرز سكويب

- شركة جلاكسو سميث كلاين

- شركة ميرك وشركاه

- سانوفي

- نوفارتس إيه جي

- خدمات جونسون آند جونسون

- شركة هوفمان-لا روش

التطورات الأخيرة

- في فبراير 2025، أعلنت شركة Medexus Pharmaceuticals عن توفر GRAFAPEX (تريوسولفان) للحقن في الولايات المتحدة. بعد شهر واحد من موافقات إدارة الغذاء والدواء الأمريكية، حققت الشركة إطلاقًا تجاريًا في أوائل 2025.

- في يناير 2025، أعلنت أسترازينيكا عن استثمار بقيمة 570 مليون دولار كندي في كندا، مما يخلق 700 وظيفة ويوسع منشأتها في تورونتو. يدعم الاستثمار البحث والتطوير والدراسات السريرية العالمية وقطاع علوم الحياة في كندا، بدعم من مساهمة أونتاريو بالدولار الكندي.

- في يناير 2025، استحوذت داييتشي سانكيو على حقوق الملكية الفكرية الكاملة لعقار جاتيبوتوزوماب من جليكوتوب مقابل 132.5 مليون دولار أمريكي، تغطي جميع المدفوعات المرحلية. جاتيبوتوزوماب هو الجسم المضاد في DS-3939، وهو ADC موجه نحو TA-MUC1 باستخدام تكنولوجيا DXd، وهو حاليًا في تجارب المرحلة 1/2 لعدة أنواع من السرطان. لا توجد علاجات TA-MUC1 معتمدة.

- في يناير 2025، تمت الموافقة على عقار ساركليسا (isatuximab) من سانوفي في الصين من قبل إدارة المنتجات الطبية الوطنية (NMPA) للمرضى البالغين الذين تم تشخيصهم حديثًا بالورم النخاعي المتعدد (NDMM) والذين لا يمكنهم الخضوع لزرع الخلايا الجذعية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت نمو السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع ارتفاع الطلب على الوسطاء المعقدين المستخدمين في علاجات الأورام، علم المناعة، وأمراض مزمنة.

- سيتبنى المصنعون بشكل متزايد الكيمياء الخضراء وطرق الإنتاج المستدامة لتلبية التوقعات التنظيمية والبيئية.

- سيكتسب الوسطاء المخصصون أهمية مع تحول خطوط إنتاج الأدوية نحو الأدوية الجزيئية الصغيرة المستهدفة والمتخصصة بشكل كبير.

- ستتوسع شراكات CMO/CRO، مدفوعة بالحاجة إلى الاستعانة بمصادر خارجية لتحقيق الكفاءة في التكلفة والخبرة في التخليق المتقدم.

- ستسرع تقنيات التدفق المستمر والتقنيات البيوكاتاليتيكية من كفاءة الإنتاج وتحسين نقاء المنتج.

- ستعزز الرقمنة والأتمتة تحسين العمليات ومراقبة الجودة عبر مرافق التصنيع.

- سيقلل التنويع الإقليمي لإنتاج الوسطاء من مخاطر سلسلة التوريد ويزيد من القدرة العالمية.

- ستدعم الاستثمارات المتزايدة في البحث والتطوير تطوير وسطاء جدد لفئات علاجية مبتكرة.

- سيشجع التشديد التنظيمي على معايير الامتثال الأعلى، مما يعزز المنافسة في السوق المدفوعة بالجودة.

- ستركز الشركات على توسيع محافظ الوسطاء ذات القيمة العالية لدعم الاتجاهات الناشئة في الطب الدقيق.