نظرة عامة على السوق

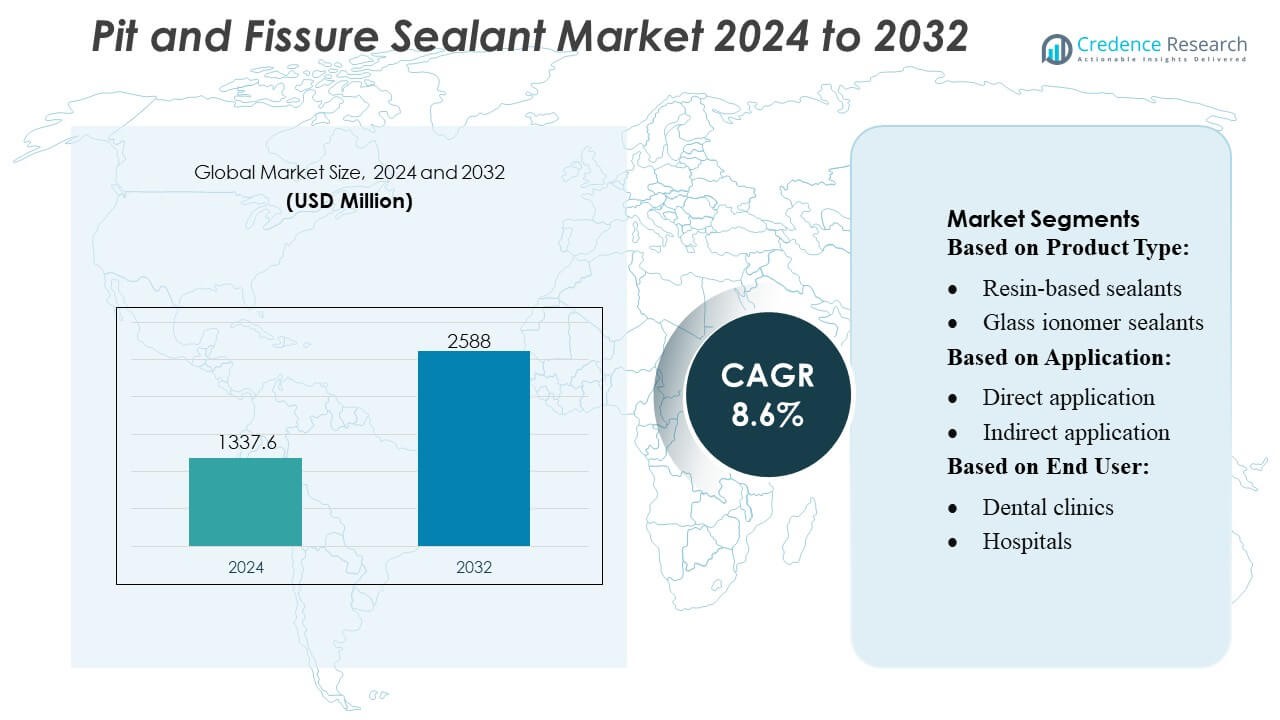

تم تقييم حجم سوق المواد السادة للشقوق والحفر بمبلغ 1337.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2588 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد السادة للشقوق والحفر 2024 |

1337.6 مليون دولار أمريكي |

| سوق المواد السادة للشقوق والحفر، معدل النمو السنوي المركب |

8.6% |

| حجم سوق المواد السادة للشقوق والحفر 2032 |

2588 مليون دولار أمريكي |

يدعم سوق المواد السادة للشقوق والحفر مزيجًا تنافسيًا من الشركات المصنعة العالمية التي تواصل تطوير تقنيات الراتنج، وأنظمة إطلاق الفلورايد، والتركيبات المقاومة للرطوبة لتعزيز نتائج طب الأسنان الوقائي. تركز الشركات الرائدة على تحسين احتفاظ المنتج، وتحسين التوافق الحيوي، وتوسيع شبكات التوزيع لتلبية الطلب المتزايد من العيادات السنية وبرامج الصحة العامة. يزيد الابتكار في المواد السادة المعالجة بالضوء والمواد النشطة بيولوجيًا من حدة المنافسة حيث يستهدف المزودون متانة أعلى وتطبيقًا أسهل على الكرسي. تقود أمريكا الشمالية السوق العالمية بحصة دقيقة تبلغ 38%، مدفوعة بتبني قوي للرعاية الوقائية، وبنية تحتية متقدمة للأسنان، ومبادرات واسعة النطاق للمواد السادة في المدارس.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق المواد السادة للشقوق والحفر إلى 1337.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2588 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 8.6%، مما يعكس الطلب العالمي القوي على الحلول الوقائية للأسنان.

- يتم دفع نمو السوق من خلال زيادة انتشار تسوس الأسنان لدى الأطفال، وزيادة تبني طب الأسنان الوقائي، والتوسع في استخدام المواد السادة المتقدمة القائمة على الراتنج، التي تمتلك أكبر حصة في القطاع نظرًا لارتفاع احتفاظها ومتانتها.

- تركز الاتجاهات على التركيبات النشطة بيولوجيًا، التي تطلق الفلورايد، والمقاومة للرطوبة التي تعزز إعادة التمعدن وتدعم الكفاءة السريرية، حيث يسرع المصنعون البحث والتطوير لتحسين التدفق والأداء على المدى الطويل.

- تزداد شدة المنافسة مع تعزيز الشركات لشبكات التوزيع، وتوسيع مجموعات المنتجات، والترويج للنتائج المستندة إلى الأدلة، بينما تعيق الحواجز التكلفة والوعي المحدود في المناطق ذات الدخل المنخفض التبني الأوسع.

- تقود أمريكا الشمالية بحصة سوقية تبلغ 38%، مدعومة ببنية تحتية قوية للأسنان وبرامج المواد السادة في المدارس، بينما تظهر منطقة آسيا والمحيط الهادئ نموًا سريعًا مدفوعًا بزيادة انتشار العيادات وتوسيع المبادرات العامة لصحة الفم.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المنتج

تحتل السدادات القائمة على الراتنج المركز المهيمن في سوق سدادات الحفر والشقوق بحصة تقدر بأكثر من 45%، مدفوعة بقوة التصاقها، واحتفاظها طويل الأمد، واعتمادها الواسع في طب الأسنان الوقائي. تعزز قوتها الميكانيكية الفائقة وقدرتها على التكيف عبر أسطح الأسنان تفضيلها بين الممارسين. تكتسب السدادات الزجاجية الأيونية زخمًا في الحالات الحساسة للرطوبة بسبب الربط الكيميائي وإطلاق الفلورايد، بينما تلبي السدادات الراتنجية المعدلة بالحمض (الكومبومر) احتياجات محددة حيث تهم المرونة والجماليات. تتوسع السدادات التي تطلق الفلورايد في طب الأسنان للأطفال، وتدعم التركيبات الناشئة الأخرى بروتوكولات وقائية متخصصة.

- على سبيل المثال، حسنت شركة Huntsman أداء أنظمة الراتنجات السنية من خلال دمج بولي إيثرامينات JEFFAMINE® الخاصة بها، والتي توفر كثافة ربط متحكم بها وتحقق قوى شد تتجاوز 80 ميجا باسكال في الأنظمة المتبلمرة، مما يتيح متانة أعلى واحتفاظًا أطول داخل الفم.

حسب التطبيق

تشكل التطبيقات المباشرة الحصة الأكبر، التي تتجاوز 60%، مدعومة بكفاءتها الإجرائية، وملاءمتها في العيادة، وملاءمتها القوية للرعاية الوقائية للأطفال والبالغين. توفر وضعًا فوريًا، وتقليل وقت العلاج، وفعالية من حيث التكلفة، مما يجعلها الخيار الأساسي في الممارسة السنية الروتينية. تظل التطبيقات غير المباشرة ذات صلة بالترميمات الوقائية عالية الدقة والأسطح المعقدة، على الرغم من أنها تحتفظ بحصة أصغر بسبب الخطوات الإجرائية الأعلى وتدخل المختبر. يستمر السوق في التحول نحو السدادات المباشرة المتقدمة المعالجة بالضوء التي تعزز التدفق، والاحتفاظ، وحماية التجاويف طويلة الأمد.

- على سبيل المثال، حسنت شركة Avery Dennison Corporation أداء لواصق الأجهزة الطبية والسنية من خلال منصاتها اللاصقة الحساسة للضغط من الدرجة الطبية (مثل سلسلة MED 1815 أو MED 5740).

حسب المستخدم النهائي

تهيمن العيادات السنية على السوق بحصة تزيد عن 55%، مدفوعة بارتفاع عدد المرضى، والفحوصات الوقائية الروتينية، والتبني السريع لمواد السدادات المتقدمة. تستفيد العيادات من أنظمة المواعيد المرنة والاستخدام القوي للسدادات القائمة على الراتنج والتي تطلق الفلورايد في البرامج الوقائية. تحافظ المستشفيات على حصة ثابتة بسبب دورها في علاج الحالات السنية المعقدة، والحالات الأطفال التي تتطلب التهدئة، أو المرضى ذوي الاحتياجات الخاصة. يقوم المستخدمون النهائيون الآخرون، بما في ذلك برامج الأسنان المجتمعية والمراكز الصحية العامة، بتوسيع تبنيهم مع تكثيف الحكومات للوقاية من تسوس الأسنان في مرحلة الطفولة المبكرة والمبادرات الصحية الفموية المدرسية.

محركات النمو الرئيسية

ارتفاع انتشار تسوس الأسنان لدى الأطفال

يعمل تزايد حالات تسوس الأسنان بين الأطفال كمحرك رئيسي في سوق سدادات الحفر والشقوق، مما يدفع الطلب على التدخلات الوقائية المبكرة. يعزز التركيز المتزايد على برامج الصحة الفموية المدرسية والحملات الوطنية لطب الأسنان الوقائي اعتماد السدادات القائمة على الراتنج والتي تطلق الفلورايد. تروج الحكومات والجمعيات السنية لختم الأضراس عالية الخطورة بشكل روتيني لتقليل تكاليف الترميم المستقبلية. يتسارع الاتجاه في المناطق النامية حيث تظل معدلات التسوس غير المعالجة مرتفعة. يعزز الوعي المتزايد بين الآباء وزيادة تغطية التأمين للرعاية الوقائية نمو السوق بشكل أكبر.

- على سبيل المثال، تظهر الشركات التابعة لـ RPM القدرة على تحقيق قوى ضغط تصل إلى 80 ميجا باسكال أو أعلى وقيم صلابة Shore D حوالي 80 عند الشفاء الكامل، مما يثبت قدرة الشركة على تصميم مصفوفات راتنجية متينة وعالية الاحتفاظ ذات صلة بمختلف التركيبات اللاصقة والطلائية.

توسع تبني طب الأسنان الأقل تدخلاً

التحول نحو طب الأسنان الجراحي البسيط يعزز بشكل كبير الطلب في السوق، حيث توفر السدادات حاجزًا وقائيًا غير جراحي ضد تسوس الأضراس دون الحاجة إلى تقليل الأسنان. يولي الأطباء الأولوية بشكل متزايد لكفاءة الاحتفاظ، والتوافق الحيوي، وإطلاق الفلورايد لتمديد عمر الأسنان. تعزز التحسينات التكنولوجية في الراتنجات القابلة للتدفق والصيغ المتحملة للرطوبة نتائج التطبيق. يتماشى هذا المحرك مع التوصيات العالمية التي تشجع التدخلات الوقائية بدلاً من الترميمية. كما يعزز الاستخدام الأوسع للسدادات بين البالغين والمراهقين، وليس فقط الأطفال، مما يوسع قاعدة العلاج بشكل عام.

- على سبيل المثال، قامت شركة 3M بتحسين تدفقات العمل الجراحية البسيطة من خلال سدادة 3M™ Clinpro™، التي تتضمن تقنية اللون الذكي المتغيرة (تظهر باللون الوردي، وتجف باللون الأبيض) وتحقق قوة رابطة قصية مختبرة للمينا تتراوح بين 20 إلى 30 ميجا باسكال، وفقًا لنشرة المنتج التقنية لشركة 3M.

النمو في العيادات السنية وزيارات الرعاية الوقائية

يساهم تزايد انتشار العيادات السنية وارتفاع عدد زيارات الرعاية الوقائية السنوية بشكل قوي في توسع السوق. يبحث المرضى بشكل متزايد عن الفحوصات الروتينية مدفوعة بزيادة الوعي بصحة الفم، وأنظمة المواعيد الرقمية، وتحسين الوصول إلى الرعاية السنية الخاصة. تتبنى العيادات بسرعة السدادات المتقدمة المعالجة بالضوء والمائية التي تعزز كفاءة تدفق العمل وأداء الاحتفاظ. يدعم التفضيل المتزايد للعلاجات الوقائية على الكرسي معدلات وضع السدادات الأعلى. يتم تعزيز هذا المحرك من خلال العروض الترويجية المستهدفة من الشركات المصنعة والإرشادات السريرية التي تؤكد على السد المستمر للحفر والشقوق الضعيفة.

الاتجاهات والفرص الرئيسية

اعتماد السدادات المطلق للفلورايد والنشطة بيولوجيًا

يتضمن اتجاه السوق الرئيسي الاهتمام المتزايد بالسدادات المطلق للفلورايد والنشطة بيولوجيًا التي توفر فوائد مزدوجة من السد وإعادة التمعدن. تحظى هذه المواد بالاعتراف لدورها في منع إزالة التمعدن المبكر للمينا وتقوية الأسطح السنية عالية الخطورة. تستثمر الشركات المصنعة في الكيميائيات المتقدمة التي تقدم إطلاقًا مستدامًا للأيونات وتحسين التحبب لاستخدامها في الظروف المتأثرة بالرطوبة. يتماشى الاتجاه مع طب الأسنان الوقائي القائم على الأدلة ويوسع الاستخدام في الفئات السكانية للأطفال. كما يدعم التبني الأوسع في برامج الصحة المجتمعية التي تركز على الوقاية الطويلة الأمد من التسوس.

- على سبيل المثال، توثق شركة Pidilite Industries في قسم البحث والتطوير خصائص المواد النموذجية مثل قوة القص الشد في نطاق 15-20 ميجا باسكال وقيم امتصاص الماء المسيطر عليها أقل من المعايير الصناعية النموذجية لتطبيقات محددة، مما يظهر استقرار المواد والقدرات ذات الصلة بتطوير صيغ لاصقة وسدادة متخصصة.

التطورات التكنولوجية في مواد السدادات وطرق التطبيق

يشكل الابتكار في كيمياء الراتنج، وتقنية الحشوة، وأنظمة المعالجة فرصًا كبيرة في السوق. توفر السدادات الأحدث خصائص تدفق محسنة، ومقاومة أعلى للتآكل، وربط أفضل بالمينا المحفورة، مما يحسن الاحتفاظ على المدى الطويل. تقنيات المعالجة بالضوء وتصميمات الموزع المحسنة تبسط تدفق العمل على الكرسي وتقلل من وقت التطبيق. تشجع أدوات تقييم مخاطر التسوس الرقمية أيضًا على وضع السدادات بشكل أكثر استهدافًا وفي الوقت المناسب. يخلق هذا الاتجاه فرصًا للشركات المصنعة للتميز من خلال الصيغ التي تركز على الأداء وسهولة التعامل السريري.

- على سبيل المثال، قامت شركة Wacker Chemie AG بتحسين أداء البوليمرات من خلال منصات المواد ELASTOSIL® وVINNAPAS®؛ حيث تُظهر درجات السيليكون ELASTOSIL® R plus مقاومة لتمزق الانتشار تصل إلى 30 N/mm وقوة شد تصل إلى 9 MPa، بينما بوليمر VINNAPAS®.

توسيع برامج الصحة العامة وبرامج السدادات المدرسية

تولي الحكومات اهتمامًا متزايدًا للرعاية الوقائية للأسنان من خلال برامج السدادات المدرسية، مما يخلق فرصًا كبيرة لتوسيع السوق. تركز هذه المبادرات على سد الأضراس الدائمة للأطفال من الفئات السكانية المحرومة، مما يقلل من الأعباء الترميمية طويلة الأجل. تعزز الشراكات بين وكالات الصحة العامة والمنظمات غير الحكومية والمهنيين في مجال طب الأسنان من إمكانية الوصول والدعم المالي. تنمو هذه الفرصة في المناطق التي تشهد انتشارًا عاليًا للتسوس غير المعالج وتوسيع ميزانيات طب الأسنان الوقائي. يزيد شراء السدادات الفعالة من حيث التكلفة التي تطلق الفلورايد والمواد الزجاجية الأيونية من تبنيها عبر البرامج العامة واسعة النطاق.

التحديات الرئيسية

الوعي المحدود والوصول في المناطق منخفضة الدخل

يتضمن أحد التحديات الرئيسية نقص الوعي بطب الأسنان الوقائي والوصول المحدود إلى خدمات طب الأسنان في المناطق منخفضة الدخل. تفضل العديد من الفئات السكانية الرعاية العلاجية بدلاً من الوقائية بسبب قيود التكلفة أو نقص التعليم حول الفوائد طويلة الأجل. تؤدي نقص المهنيين في مجال طب الأسنان والاختراق المحدود للعيادات إلى تقييد استخدام السدادات بشكل أكبر. تواجه برامج الصحة العامة قيودًا في التمويل، مما يبطئ من تبنيها على نطاق واسع. يستمر هذا التحدي في خلق تفاوتات إقليمية في استخدام السدادات ويعيق إمكانات نمو السوق بشكل عام.

مشاكل احتفاظ السدادات في الظروف المتأثرة بالرطوبة

يبقى تحقيق الاحتفاظ الأمثل تحديًا سريريًا، خاصة في البيئات التي يكون فيها التحكم في الرطوبة صعبًا، مثل المرضى الأطفال أو غير المتعاونين. تعالج التركيبات الزجاجية الأيونية والمتحملة للرطوبة جزءًا من المشكلة، لكن السدادات القائمة على الراتنج لا تزال تتطلب عزلًا صارمًا لتحقيق النجاح على المدى الطويل. يؤدي فقدان السدادات المبكر إلى مواعيد إضافية وتقليل الفعالية الوقائية، مما يثبط الاستخدام المستمر بين بعض الممارسين. يبقى تعزيز القدرة على التحمل، والقدرة على التدفق، وأداء الربط أمرًا حاسمًا للتغلب على هذا القيد وتحسين النتائج السريرية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 38% من سوق سدادات الحفر والشقوق، مدعومة بتبني قوي لطب الأسنان الوقائي، واختراق عالٍ للتأمين على الأسنان، وتنفيذ واسع لبرامج السدادات المدرسية. تستفيد المنطقة من البنية التحتية السريرية المتقدمة، والتبني المبكر للسدادات القائمة على الراتنج، والمشاركة القوية من جمعيات طب الأسنان التي تروج للبروتوكولات الوقائية القائمة على الأدلة. يزيد الوعي المتزايد بين الآباء، والزيارات المتكررة لطبيب الأسنان، والدمج الواسع للسدادات التي تطلق الفلورايد من تعزيز الطلب في السوق. تستمر المبادرات الحكومية الممولة لصحة الفم المجتمعية في رفع معدلات وضع السدادات عبر الفئات السكانية المحرومة، مما يعزز القيادة المستمرة للمنطقة.

أوروبا

تمثل أوروبا حوالي 27% من السوق العالمية، مدفوعة بأنظمة رعاية الأسنان الراسخة، والتركيز القوي للممارسين على العلاج الوقائي، وأطر السداد الداعمة في عدة دول. تُظهر المنطقة اعتمادًا عاليًا على المواد الزجاجية والراتنجية في طب أسنان الأطفال، مدعومة بإرشادات صارمة لصحة الفم صادرة عن الهيئات الوطنية لطب الأسنان. تساهم البرامج الوقائية الممولة من القطاع العام وزيادة التركيز على تقليل تسوس الأسنان في مرحلة الطفولة المبكرة في الطلب المستمر. تفضيل متزايد لطب الأسنان غير الجراحي وزيادة الوعي بالحفاظ على المينا يعزز زخم السوق في جميع أنحاء أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من السوق، مدفوعة بالنمو السريع في عيادات الأسنان، وزيادة الدخل المتاح، وتوسع الوعي بالرعاية الوقائية للفم. يؤدي انتشار التسوس العالي بين الأطفال في دول مثل الهند والصين وجنوب شرق آسيا إلى زيادة استخدام المواد السادة، خاصة في الحملات الصحية الفموية المدعومة من الحكومة والمدارس. يستمر اعتماد المواد السادة المفرزة للفلورايد والزجاج الأيوني بأسعار معقولة في الارتفاع في الأسواق النامية. يعزز توسع البنية التحتية للرعاية الصحية، وزيادة كثافة القوى العاملة في طب الأسنان في المراكز الحضرية، وتغطية التأمين الخاص للأسنان نمو السوق في جميع أنحاء المنطقة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية ما يقرب من 7% من السوق، متأثرة بتزايد تنفيذ مبادرات الوقاية من التسوس وزيادة الوصول إلى الخدمات الخاصة للأسنان. تقود دول مثل البرازيل والمكسيك وتشيلي التبني الإقليمي بسبب توسع برامج التعليم في طب الأسنان وزيادة الاعتماد على الرعاية الوقائية للأطفال. يستفيد السوق من التحسينات التدريجية في تمويل الرعاية الصحية العامة والحملات الصحية الفموية المستهدفة في المدارس. ومع ذلك، تستمر الفوارق الاقتصادية والتوزيع غير المتكافئ لمحترفي طب الأسنان في الحد من الانتشار الواسع. يساهم توسع العيادات الحضرية للأسنان وزيادة الوعي بين الآباء الشباب في النمو التدريجي للسوق.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من السوق العالمية، مدفوعة بزيادة الاستثمارات في بنية الرعاية الصحية للأسنان وزيادة الطلب على العلاجات الوقائية في المراكز الحضرية. تُظهر دول الخليج اعتمادًا أسرع مدعومًا بزيادة الإنفاق على الرعاية الصحية وتوسع الشبكات الخاصة للأسنان. تشجع المبادرات الصحية العامة في أفريقيا استخدام المواد السادة، على الرغم من أن تحديات الوصول والوعي المنخفض تستمر في تقييد الانتشار الأوسع. يستفيد السوق تدريجيًا من برامج التدريب لمحترفي طب الأسنان والشراكات التي تهدف إلى تحسين نتائج صحة الفم للأطفال في كل من القطاعين العام والخاص.

تقسيمات السوق:

حسب نوع المنتج:

- المواد السادة القائمة على الراتنج

- المواد السادة الزجاجية الأيونية

حسب التطبيق:

- التطبيق المباشر

- التطبيق غير المباشر

حسب المستخدم النهائي:

- عيادات الأسنان

- المستشفيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق سدادات الحفر والشقوق بمشهد تنافسي يتشكل من قبل الشركات العالمية المصنعة للمواد والكيماويات، بما في ذلك هانتسمان، شركة أفيري دينيسون، شركة آر بي إم الدولية، شركة 3M، شركة بيدلايت للصناعات، شركة فاكر كيمي، شركة إتش بي فولر، شركة هنكل، شركة سيكا، وشركة آشلاند. يتم تعريف سوق سدادات الحفر والشقوق بالابتكار المستمر في علم المواد، والتركيز المتزايد على طب الأسنان الوقائي، والمشاركة القوية من الشركات المصنعة العالمية المتخصصة في مستهلكات الأسنان وتقنيات الراتنج المتقدمة. تركز الشركات على تطوير تركيبات عالية الاحتفاظ، مقاومة للرطوبة، وتطلق الفلورايد لدعم الوقاية طويلة الأمد من التسوس عبر مجموعات المرضى المتنوعة. يدور التمايز في المنتجات بشكل متزايد حول التوافق الحيوي، وخصائص التدفق المحسنة، وأداء الالتصاق المحسن بالمينا. توسع الشركات اللاعبين في السوق شبكات التوزيع، وتقوي التعاون مع المتخصصين في طب الأسنان، وتستثمر في الأبحاث السريرية للتحقق من فعالية المنتجات. يؤدي الطلب المتزايد من العيادات السنية، والبرامج المدرسية، والمبادرات الصحية العامة إلى زيادة المنافسة، مما يشجع الشركات المصنعة على تبني استراتيجيات قائمة على الأداء وفعالة من حيث التكلفة.

تحليل اللاعبين الرئيسيين

- هانتسمان

- شركة أفيري دينيسون

- شركة RPM الدولية

- شركة 3M

- شركة بيدلايت للصناعات

- شركة واكر كيمي إيه جي

- إتش بي فولر

- شركة هنكل إيه جي

- شركة سيكا إيه جي

- شركة أشلاند

التطورات الأخيرة

- في يونيو 2025، أعلنت شركة سيكا عن استثمار استراتيجي في شركة جياتيك ساينتيفيك، وهي رائدة كندية في تكنولوجيا الخرسانة الرقمية. تركز جياتيك على أجهزة الاستشعار الذكية والبرمجيات وتحليل البيانات التي تعزز جودة الخرسانة، متانتها واستدامتها. مع هذه الشراكة، تتقدم استراتيجية سيكا الرقمية بدمج تحسين خلطات الخرسانة المدفوعة بالذكاء الاصطناعي مع تقنيات المضافات الخاصة بسيكا لتقليل استخدام المواد، التكاليف وانبعاثات ثاني أكسيد الكربون.

- في مارس 2025، أعلنت شركة إتش بي فولر عن إطلاق لاصق تجاري للأسقف الصناعية بتقنية الدفع بالعلب الفريدة من نوعها. يعتبر إتش بي فولر ميلينيوم PG-1 EF ECO 2 لاصقًا عالي الأداء للأسقف يلغي الحاجة إلى عوامل النفخ الكيميائية باستخدام الغازات الجوية الطبيعية.

- في مارس 2025، تستعد شركة VOCO GmbH لإطلاق ثمانية منتجات جديدة خلال معرض الأسنان الدولي (IDS). من بين هذه المجموعة، يوجد GrandioSO Unlimited، وهو مركب عالمي يمكن تطبيقه في طبقات بارتفاع 4 مم مع نظام تظليل مبسط يغطي جميع الظلال الكلاسيكية الـ16 من VITA، مما يبرز التزام الشركة بالابتكار المستمر في مواد طب الأسنان.

- في فبراير 2025، أطلقت شركة باور أدهيزيفز Tecbond 110B-PR، وهو لاصق حار قابل للتحلل الحيوي ومنخفض اللزوجة لتغليف الحالات بسرعة عالية، مما يوفر توفيرًا في الطاقة وأوقات فتح سريعة بينما توسع نطاقها الصديق للبيئة إلى جانب Tecbond 214B الحالي، مما يوفر خيارات مستدامة معتمدة (ASTM D6400/EN13432) تتحلل بشكل طبيعي لتلبية احتياجات التعبئة الصناعية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيتوسع السوق مع التركيز العالمي المتزايد على طب الأسنان الوقائي وإدارة التسوس المبكر.

- سيزداد اعتماد المواد المانعة للتسرب التي تطلق الفلورايد والمواد الفعالة بيولوجيًا مع إعطاء الأطباء الأولوية لفوائد إعادة التمعدن.

- ستزيد برامج الصحة الفموية المدرسية من معدلات وضع المواد المانعة للتسرب، خاصة في المناطق النامية.

- ستحسن التقدم التكنولوجي من احتفاظ المواد المانعة للتسرب، وتحمل الرطوبة، والمتانة على المدى الطويل.

- ستدفع اتجاهات طب الأسنان الأقل تدخلاً إلى زيادة استخدام المواد المانعة للتسرب القائمة على الراتنج في الرعاية الروتينية.

- ستعزز المبادرات الوقائية الممولة من الحكومة إمكانية الوصول للفئات المحرومة.

- ستدعم أدوات تقييم خطر التسوس الرقمية تطبيق المواد المانعة للتسرب بشكل أكثر استهدافًا.

- ستواصل العيادات الخاصة قيادة الطلب مع زيادة اعتماد التركيبات المتقدمة المعالجة بالضوء.

- ستتوسع برامج التدريب لأخصائيي طب الأسنان، مما يحسن جودة التطبيق والنتائج.

- سيعطي المصنعون الأولوية للمواد المستدامة والمتوافقة بيولوجيًا لتلبية التوقعات السريرية والتنظيمية المتطورة.