نظرة عامة على السوق

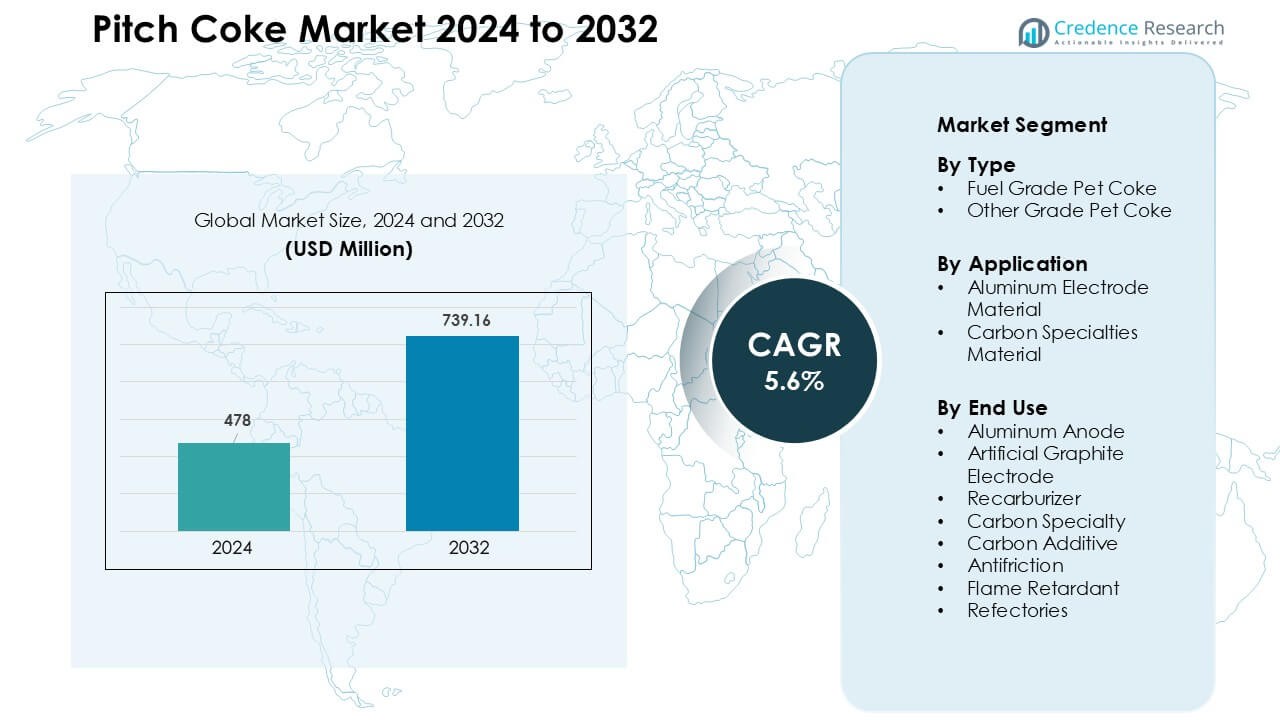

تم تقييم سوق فحم القطران بمبلغ 478 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 739.16 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 5.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق فحم القطران 2024 |

478 مليون دولار أمريكي |

| سوق فحم القطران، النمو السنوي المركب |

5.6% |

| حجم سوق فحم القطران 2032 |

739.16 مليون دولار أمريكي |

يتشكل سوق فحم القطران من قبل اللاعبين الرئيسيين مثل Mitsubishi Chemical، Shamokin Carbons، Bilbaina de Alquitranes، DONGSUNG CORPORATION، Tianjin Yunhai Carbon Element Products، Sojitz JECT Corporation، Ukrgraphit، RESORBENT S.R.O.، SUMMIT CRM Limited، وRain Carbon Inc.، الذين يتنافسون من خلال التكليس المتقدم، معالجة القطران عالية النقاء، وشراكات التوريد القوية مع منتجي الألمنيوم والجرافيت. تركز هذه الشركات على تحسين جودة الكربون، تقليل الشوائب، وتوسيع القدرة عبر المراكز الصناعية الكبرى. قادت منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تقارب 52% في عام 2024، مدفوعة بصهر الألمنيوم على نطاق واسع، نمو قوي في تصنيع الأقطاب الكهربائية، والوصول الوفير إلى المواد الخام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق فحم القطران إلى 478 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 739.16 مليون دولار أمريكي بحلول عام 2032، مسجلاً نموًا سنويًا مركبًا بنسبة 5.6% خلال فترة التوقعات.

- يدفع النشاط المتزايد لصهر الألمنيوم الطلب، حيث شكلت تطبيقات الأنود الألمنيوم حوالي 46% من الحصة في عام 2024، مدعومة بالحاجة إلى مواد كربونية عالية النقاء.

- يزيد الاستخدام المتزايد للجرافيت الصناعي والتخصصات الكربونية من الاعتماد طويل الأجل، مع تفضيل الاتجاهات لفحم القطران عالي النقاء ومنخفض الكبريت للأقطاب الكهربائية، المركبات، والتطبيقات الصناعية المتقدمة.

- تشتد المنافسة بين الشركات الرائدة التي تركز على كفاءة التكليس، تقليل الكبريت، الإنتاج عالي الجودة، والعقود طويلة الأجل مع مصاهر الألمنيوم ومصنعي الأقطاب الكهربائية.

- هيمنت منطقة آسيا والمحيط الهادئ بحصة تقارب 52%، مدفوعة بالصهر على نطاق واسع وإنتاج الأقطاب الكهربائية، بينما حافظت أمريكا الشمالية وأوروبا على طلب ثابت من صناعات الكربون المتخصصة وصناعة الصلب EAF.

تحليل تقسيم السوق:

حسب النوع

سيطر فحم البترول من الدرجة الوقودية على قطاع النوع في عام 2024 بحصة حوالي 63%، مدعومًا بالطلب القوي من مصاهر المعادن ومصنعي المنتجات الكربونية الذين يبحثون عن مواد خام عالية الكربون ومنخفضة الرماد. اكتسبت هذه الدرجة اعتمادًا أوسع لأن المنتجين فضلوا أداء احتراق مستقر وتكاليف إنتاج أقل مقارنة بمصادر الكربون الأخرى. توسع القطاع بشكل أكبر بسبب زيادة إنتاج الألمنيوم ونمو مصانع الكربون المتكاملة عبر آسيا. سجل فحم البترول من الدرجة الأخرى نموًا معتدلًا، مدفوعًا بشكل رئيسي بالاستخدام في التطبيقات الكربونية المتميزة، لكن فحم البترول من الدرجة الوقودية ظل متقدمًا بسبب فائدته الصناعية واسعة النطاق.

- على سبيل المثال، في صناعة الألمنيوم، يُقدر أن إنتاج طن متري واحد من الألمنيوم يتطلب حوالي 0.5 طن متري من فحم البترول المحمص (أو فحم الأنود) كمواد خام لأنود الكربون.

حسب التطبيق

احتلت مادة قطب الألمنيوم الحصة الرائدة في عام 2024 بنسبة تقارب 58%، مدفوعة بالتوسع السريع في قدرة صهر الألمنيوم العالمية وارتفاع الطلب على فحم القطران النقي في إنتاج الأنود. اعتمدت المصاهر على فحم القطران لأنه يدعم التوصيل الكهربائي القوي ويحسن كثافة الأنود. نمت مادة الكربون المتخصصة بشكل مطرد بسبب اعتمادها في المركبات الكربونية المتقدمة ومكونات البطاريات، ومع ذلك ظلت تطبيقات الألمنيوم مهيمنة. عززت الاستثمارات المستمرة في مشاريع الألمنيوم الكهربائي في الصين والهند والشرق الأوسط هذا القطاع، مما يضمن طلبًا مستقرًا طويل الأجل من منتجي المعادن الأولية.

- على سبيل المثال، ينتج مورد رئيسي لمواد الكربون، Rain Carbon، الذي يخدم مصاهر الألمنيوم، فحم الكوك البترولي المكلس الذي يلبي معايير الجودة لتصنيع الأنود، مما يضمن محتوى منخفض من الرماد والكبريت وتوصيل كهربائي متسق لأداء مستقر للمصهر.

حسب الاستخدام النهائي

برز أنود الألمنيوم كقطاع الاستخدام النهائي المهيمن في عام 2024 بحصة حوالي 46%، مدفوعًا بالاستهلاك الكبير لفحم القطران في تصنيع الأنودات عالية القوة المستخدمة في صهر الألمنيوم. فضل المنتجون فحم القطران لأنه يحسن أداء الأنود، يقلل من فقدان الطاقة، ويعزز عمر الخلية في العمليات الكهربائية. نمت تطبيقات القطب الجرافيتي الاصطناعي ومادة إعادة الكربنة بسبب توسع قطاع الصلب، بينما اكتسبت الكربون المتخصص والإضافات الكربونية زخمًا في الصناعات التقنية العالية. على الرغم من التنويع الأوسع في الاستخدام النهائي، حافظت أنودات الألمنيوم على القيادة بسبب النمو المستمر في إنتاج الألمنيوم الأولي.

محركات النمو الرئيسية

ارتفاع إنتاج الألمنيوم عالميًا

يعتبر توسع صهر الألمنيوم العالمي محرك نمو رئيسي لسوق فحم القطران. يواصل منتجو الألمنيوم الأولي زيادة السعة في آسيا والشرق الأوسط وأوروبا لتلبية الطلب المتزايد من صناعات البناء والنقل والتعبئة. يلعب فحم القطران دورًا مركزيًا في تصنيع الأنود لأنه يوفر نقاء كربوني عالي، وسلامة هيكلية، وتوصيل كهربائي قوي. أدى التحول نحو تقنيات الصهر الموفرة للطاقة إلى زيادة الطلب على مواد الأنود منخفضة الشوائب. تستثمر المصاهر الكبيرة في الصين والهند ودول الخليج في خلايا كهربائية حديثة تعتمد على فحم القطران ذو الجودة المتسقة لأداء مستقر. يعزز هذا الاعتماد القوي اتجاهات الاستهلاك طويلة الأجل ويخلق دورات شراء مستقرة، خاصة بين منتجي المعادن المتكاملة. مع تسارع استخدام الألمنيوم الخفيف في مكونات السيارات وعلب المشروبات والبنية التحتية المتجددة، من المتوقع أن يرتفع الطلب على فحم القطران بالتوازي. يعزز التصنيع المستمر في الاقتصادات الناشئة هذا الاتجاه التصاعدي.

- على سبيل المثال، وصل إنتاج الألمنيوم الأولي العالمي مؤخرًا إلى مستويات قياسية حيث بلغ الإنتاج السنوي حوالي 71.2 مليون طن متري عندما عملت المصاهر عالميًا بمعدلات تشغيل عالية. هذا الحجم من الإنتاج يكثف الطلب على مدخلات الكربون ذات الجودة في تصنيع الأنود.

النمو في الجرافيت الاصطناعي ومواد الكربون المتخصصة

زيادة إنتاج أقطاب الجرافيت الاصطناعية ومنتجات الكربون عالية الأداء تدفع الطلب الكبير على فحم القطران. يُستخدم الجرافيت الاصطناعي على نطاق واسع في أفران القوس الكهربائي (EAFs)، التي تتوسع بسبب زيادة إعادة تدوير خردة الصلب وجهود إزالة الكربون في صناعة الصلب. يعمل فحم القطران كمادة سابقة رئيسية تعزز كثافة الأقطاب الكهربائية والتوصيل والاستقرار الحراري. إلى جانب صناعة الصلب، يخلق النمو السريع في المواد الكربونية المتخصصة بما في ذلك المركبات الكربونية، والفُرش الكربونية، ومنتجات الاحتكاك، والكربون بدرجة البطارية فرصًا جديدة. تتبنى صناعات الإلكترونيات وتخزين الطاقة درجات الكربون المتقدمة لمقاومتها العالية للحرارة وقوتها الميكانيكية. يتحول العديد من المصنعين نحو فحم القطران المستند إلى الفحم والبترول لأنه يدعم التشكيل الدقيق والاتساق الهيكلي العالي. مع زيادة الاستثمار العالمي في بطاريات المركبات الكهربائية، وتصنيع أشباه الموصلات، والمكونات الصناعية المتقدمة، تستمر تطبيقات الكربون المتخصصة في رفع الطلب على فحم القطران عالي الجودة.

- على سبيل المثال، يشهد السوق العالمي لأقطاب الجرافيت المنتجة على نطاق واسع من الجرافيت الاصطناعي باستخدام فحم البترول أو فحم القطران كمادة خام ارتفاعًا في الطلب بسبب زيادة استخدام إنتاج الصلب القائم على أفران القوس الكهربائي عالميًا.

توسيع التطبيقات في المواد المضافة لإعادة الكربنة والمواد المضافة المعدنية

يعزز الاستخدام المتزايد للمواد المضافة لإعادة الكربنة في عمليات الصلب والمسابك استهلاك فحم القطران بشكل كبير. يُقدر فحم القطران لمحتواه العالي من الكربون، وانخفاض نسبة الكبريت، وقابليته العالية للذوبان، مما يجعله فعالًا في استعادة مستويات الكربون أثناء معالجة المعادن المنصهرة. تفضل المسابك والمصانع المعدنية فحم القطران على المواد الكربونية التقليدية لأنه يوفر معدلات امتصاص أكثر توقعًا ويحسن الجودة المعدنية. أدى النمو في إنتاج الحديد المطاوع، وتصنيع الصلب السبائكي، والمسبوكات الدقيقة إلى زيادة الطلب على المواد المضافة لإعادة الكربنة عالية النقاء. تعزز زيادة الأتمتة والتحكم في الجودة في المسابك هذا التحول نحو المواد الكربونية المصنعة. تتوسع قطاعات السيارات والآلات والمعدات الثقيلة، مما يزيد من استهلاك المكونات المصبوبة التي تعتمد على مدخلات الكربون عالية الجودة. مع تسارع التنمية الصناعية في جنوب شرق آسيا وأفريقيا وأمريكا اللاتينية، يستمر استهلاك المواد المضافة لإعادة الكربنة القائمة على فحم القطران في الارتفاع، مما يعزز أهميته في العمليات المعدنية الحديثة.

الاتجاهات والفرص الرئيسية

التقدم في فحم القطران عالي النقاء لتقنيات البطاريات والمركبات الكهربائية

اتجاه ناشئ رئيسي هو الاستخدام المتزايد لفحم القطران عالي النقاء في بطاريات الليثيوم أيون وتقنيات تخزين الطاقة من الجيل التالي. مع تسارع تبني المركبات الكهربائية، يبحث مصنعو البطاريات عن مواد كربونية متقدمة تعزز استقرار الأنود، وعمر الدورة، والتوصيل. يوفر فحم القطران عالي النقاء فرصة قوية بسبب قدرته على إنتاج كربون مصنع بتركيبة ميكروية موحدة. تستثمر الشركات في تقنيات التنقية، مثل التكليس المتقدم والاستخلاص بالمذيبات، لترقية فحم القطران ليكون مادة بدرجة البطارية. يضيف توسع المصانع الضخمة في الصين وأوروبا والولايات المتحدة زخمًا قويًا لهذا الاتجاه. تستكشف شركات البطاريات الكربون المشتق من القطران كبديل تنافسي للجرافيت الاصطناعي، خاصة للأنودات عالية الأداء. يخلق هذا التحول فرصة كبيرة لمصنعي فحم القطران للتنوع خارج التطبيقات المعدنية التقليدية ودخول الأسواق المتنامية بسرعة للمركبات الكهربائية وتخزين الطاقة.

- على سبيل المثال، أظهرت الأبحاث الحديثة أن الكربون المستخرج من فحم الكوك المستند إلى البترول أو القار يمكن معالجته ليصبح مواد أنود الجرافيت المناسبة للبطاريات الليثيوم-أيون، مع التحكم في الكربنة والجرافيتية، مما يوفر أداءً كيميائياً كهربائياً مستقراً يمكن مقارنته بالجرافيت الصناعي.

زيادة الاستثمارات في المواد المركبة من الكربون والمواد عالية الأداء

يتزايد الطلب على فحم الكوك القاري مع تحول الصناعات نحو المواد المركبة من الكربون الخفيفة الوزن وعالية القوة المستخدمة في الطيران، السيارات، الآلات الصناعية، والإلكترونيات. الحاجة إلى مكونات هيكلية توفر مقاومة للحرارة، استقرار كيميائي، وتقليل الوزن قد سرعت من تبني المواد القائمة على الكربون. يعمل فحم الكوك القاري كمادة خام رئيسية لإنتاج الألياف الكربونية، المركبات المصفوفة الكربونية، والمواد الاحتكاكية المتقدمة. يركز المصنعون على تحسين جودة فحم الكوك القاري لتناسب المتطلبات الميكانيكية والحرارية الدقيقة. الدول التي تستثمر في التصنيع المتقدم مثل اليابان، كوريا الجنوبية، ألمانيا، والولايات المتحدة تقود فرصًا جديدة لتطبيقات الكربون المتخصصة. التحرك المستمر نحو الكهربة، أنظمة الطاقة المتجددة، وتقنيات العزل الحراري يوسع نطاق المركبات القائمة على فحم الكوك القاري. هذا الاتجاه يضع فحم الكوك القاري كمادة خام أساسية للتطبيقات الهندسية ذات القيمة العالية.

التحديات الرئيسية

القيود البيئية ولوائح التحكم في الانبعاثات

تشكل السياسات البيئية الصارمة تحديًا كبيرًا لسوق فحم الكوك القاري. عمليات التصنيع مثل التقطير، التكليس، والكربنة تطلق الجسيمات، أكاسيد الكبريت، والمركبات العضوية المتطايرة. تفرض الحكومات في أمريكا الشمالية، أوروبا، وآسيا معايير انبعاثات أكثر صرامة على مصانع معالجة الكربون. يتطلب الامتثال استثمارات مكلفة في إزالة الكبريت من غاز المداخن، احتجاز الكربون، أنظمة التحكم في الغبار، وتقنيات الأفران الموفرة للطاقة. يواجه المصنعون الصغار ضغوطًا تشغيلية بسبب تكاليف الامتثال البيئي العالية. بالإضافة إلى ذلك، فإن الضغط العام والتنظيمي لتقليل الاعتماد على المواد الكربونية المستندة إلى الوقود الأحفوري يخلق حالة من عدم اليقين على المدى الطويل. يستكشف العديد من المستخدمين النهائيين، خاصة في قطاعات المعادن والسيارات، بدائل منخفضة الكربون، مما قد يخفف الطلب. تزيد هذه اللوائح المتطورة من تكاليف الإنتاج وتحد من التوسع لمصنعي فحم الكوك القاري.

التقلب في توفر المواد الخام وتذبذب الأسعار

يعتمد إنتاج فحم الكوك القاري بشكل كبير على توفر القار الفحم، بقايا البترول، والمواد الخام الثقيلة الأخرى. يشكل تقلب الأسعار في هذه المواد الخام تحديًا كبيرًا لاستقرار السوق. تؤثر معدلات تشغيل المصافي، تحولات قدرة التكويك، والقيود في إنتاج القار الفحم بشكل مباشر على إمدادات فحم الكوك القاري. يمكن أن تؤدي الاضطرابات غير المتوقعة، مثل إغلاق المصافي أو تقلبات إنتاج فحم الكوك المعدني، إلى نقص في الإمدادات. تؤدي هذه الظروف إلى تسعير غير متسق وتقليل القدرة على التنبؤ للمصنعين والصناعات النهائية. يجب على المنتجين أيضًا إدارة تباين جودة المواد الخام، مما يؤثر على اتساق المنتج النهائي. مع تعرض سلاسل التوريد لضغوط من التوترات الجيوسياسية، تقلبات سوق الطاقة، والاختناقات في النقل، يواجه المصنعون زيادة في مخاطر الشراء. هذا الاضطراب يحد من التخطيط طويل الأجل ويؤثر على الربحية لمصنعي فحم الكوك القاري.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة تقارب 22% من سوق فحم القطران في عام 2024، مدعومة بطلب قوي من مصاهر الألمنيوم، ومنتجي الكربون المتخصصين، ومعيدي تدوير الصلب. ظلت الولايات المتحدة المستهلك الرئيسي بسبب قاعدة صناعة الصلب الكبيرة بتقنية الفرن الكهربائي وزيادة الاستثمارات في المركبات الكربونية للطيران والدفاع. ساهمت كندا في الطلب المستقر من عمليات الألمنيوم وتطبيقات الكربون الهندسية. حسنت تبني التكنولوجيا في التكليس والتنقية جودة المنتج، بينما ركز المصنعون الإقليميون على تخصصات الكربون ذات القيمة العالية. ومع ذلك، استمرت معايير الانبعاثات الأكثر صرامة وتكاليف التشغيل الأعلى في تشكيل استراتيجيات الإنتاج عبر المنطقة.

أوروبا

استحوذت أوروبا على حوالي 18% من الحصة في عام 2024، مدفوعة بطلب قوي من مصنعي الكربون المتخصصين ومنتجي المواد المتقدمة. ظلت ألمانيا والنرويج وفرنسا من المستهلكين الرئيسيين بسبب صناعة الألمنيوم القائمة وإنتاج المركبات الكربونية. دعم تركيز المنطقة على التصنيع الموفر للطاقة ومواد الأنود منخفضة الشوائب نموًا معتدلًا. زادت السياسات الأوروبية التي تروج لإعادة التدوير من الاعتماد على الصلب بتقنية الفرن الكهربائي، مما عزز استهلاك الإلكترودات. ومع ذلك، فإن انخفاض توفر قطران الفحم واللوائح البيئية الصارمة خلق تحديات في التوريد للمعالجات الإقليمية. على الرغم من ذلك، ظلت أوروبا مهمة لتطبيقات الكربون الفاخرة المستخدمة في الطيران، والآلات الصناعية، والهندسة عالية الأداء.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق فحم القطران العالمي بحصة تقارب 52% في عام 2024، مدعومة بالاستهلاك الضخم من الصين والهند وكوريا الجنوبية واليابان. قادت الصين بسبب سعة صهر الألمنيوم الواسعة والطلب القوي على فحم الأنود في العمليات الإلكتروليتية. أظهرت الهند نموًا سريعًا في صناعة الصلب، ومضافات الكربون في المسابك، وتطبيقات إضافات الكربون. دعم توسع إنتاج بطاريات السيارات الكهربائية وزيادة الاستثمار في المواد الكربونية المتخصصة الطلب الإقليمي. استفادت منطقة آسيا والمحيط الهادئ أيضًا من تكاليف الإنتاج التنافسية، وسلاسل التوريد المتكاملة، وتوفر المواد الخام بكثرة. وضعت هذه المجموعة المنطقة كمركز رئيسي لإنتاج الحجم والصناعات النهائية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 5% من سوق فحم القطران في عام 2024، مدفوعة بشكل رئيسي بصناعات الألمنيوم والصلب في البرازيل. دعم إنتاج الألمنيوم الأولي القوي في البرازيل وتوسع صناعة الصلب بتقنية الفرن الكهربائي الطلب المستقر على مواد الأنود والمضافات الكربونية. ساهمت المكسيك في استهلاك إضافي من المسبوكات السيارات والتطبيقات المعدنية. زادت الاستثمارات الإقليمية في التعدين وتكرير المعادن والمكونات الصناعية من اعتماد المنتجات الكربونية الهندسية. ومع ذلك، فإن الإنتاج المحلي المحدود لفحم القطران والاعتماد على المواد الخام المستوردة خلق قيودًا على التوريد. على الرغم من هذه التحديات، استمرت أمريكا اللاتينية في اكتساب الزخم مع توسع أنشطة معالجة المعادن عبر المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة تقارب 3% في عام 2024، مدعومة بمراكز صهر الألمنيوم في الإمارات والبحرين والمملكة العربية السعودية. استثمرت هذه الدول بشكل كبير في الخلايا الإلكتروليتية الحديثة، التي تعتمد على فحم القطران ذو الجودة المتسقة لإنتاج الأنودات. أضافت جنوب أفريقيا طلبًا على التطبيقات المعدنية والاستخدامات الكربونية المتخصصة في معدات التعدين والحراريات. عزز الوصول إلى تسعير الطاقة التنافسي والمرافق الصهر الكبيرة استهلاك المواد. ومع ذلك، ظلت المنطقة تعتمد على فحم القطران المستورد بسبب القدرة التصنيعية المحدودة. من المتوقع أن يعزز التصنيع المستمر وتوسع قطاع المعادن الطلب على المدى الطويل.

تقسيمات السوق:

حسب النوع

- فحم الكوك البترولي من الدرجة الوقودية

- فحم الكوك البترولي من درجات أخرى

حسب التطبيق

- مادة قطب الألومنيوم

- مادة الكربون الخاصة

حسب الاستخدام النهائي

- أنود الألومنيوم

- قطب الجرافيت الصناعي

- مادة إعادة الكربنة

- الكربون الخاص

- مضاف الكربون

- مضاد الاحتكاك

- مثبط اللهب

- المواد الحرارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق فحم القطران بمزيج من منتجي الكربون العالميين، ومصنعي المواد الخاصة، والشركات الكيميائية المتكاملة التي تركز على حلول الكربون عالية النقاء. تتنافس الشركات الرائدة مثل Mitsubishi Chemical وShamokin Carbons وBilbaina de Alquitranes وDONGSUNG CORPORATION وTianjin Yunhai Carbon Element Products وSojitz JECT Corporation وUkrgraphit وRESORBENT S.R.O. وSUMMIT CRM Limited وRain Carbon Inc. من خلال التقدم في تكنولوجيا التكليس، وتحسين تنقية القطران، وتحسين التحكم في محتوى الكبريت والمواد المتطايرة. تقوم العديد من الشركات بتوسيع طاقتها الإنتاجية لتلبية الطلب من صهر الألومنيوم والجرافيت الصناعي والكربون الخاص. تعزز الاتفاقيات الاستراتيجية لتوريد المواد مع المصاهر ومصنعي الأقطاب الكهربائية من وضع السوق، بينما يساعد التوسع الجغرافي عبر آسيا والمحيط الهادئ والشرق الأوسط في تقليل مخاطر المواد الخام. تستثمر الشركات بشكل متزايد في البحث والتطوير لفحم القطران الخاص الموجه نحو بطاريات السيارات الكهربائية، والمركبات الفضائية، ومواد الكربون عالية الأداء. كما تشجع الضغوط المتعلقة بالاستدامة المنتجين على نشر أنظمة التحكم في الانبعاثات وخطوط المعالجة الموفرة للطاقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ميتسوبيشي كيميكال

- شاموكين كاربونز

- بيلباينا دي ألكيتارانس، إس. إيه

- شركة دونغسونغ

- شركة تيانجين يونهاي لمنتجات عناصر الكربون المحدودة

- شركة سوجيتز جيكت

- أوكروجرافايت

- ريسوربنت إس.آر.أو.

- سوميت سي آر إم المحدودة

- رين كاربون إنك.

التطورات الأخيرة

- في أكتوبر 2025، أعلنت الشركة الأم لشركة دونغسونغ، دونغسونغ كيميكال، عن الانتهاء من توسيع خط إنتاج البيروكسيد العضوي في مصنعها في يوسو، وبدء العمليات على نطاق واسع.

- في عام 2025، قدم تقرير عالمي عن فحم القطران ملفًا عن قدرة وإنتاج ونمو شركة ريسوربنت إس.آر.أو. وأكدت الدراسة على أن ريسوربنت هي مورد رئيسي في المعايير التنافسية المحدثة لسوق فحم القطران.

- في يناير 2025، أعلنت شركة رين كاربون عن منشأة جديدة لفحم القطران في ولاية أندرا براديش. سيقوم الموقع بمعالجة ومزج وترقية فحم القطران لمنتجات الكربون عالية الجودة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع توسع قدرة صهر الألمنيوم في آسيا والشرق الأوسط.

- سيكتسب فحم القطران عالي النقاء زخماً بسبب زيادة إنتاج الجرافيت الصناعي.

- ستستكشف صناعات البطاريات والسيارات الكهربائية الكربون المستخرج من القطران للمواد المتقدمة للأقطاب الموجبة.

- ستخلق تطبيقات الكربون المركب فرصًا جديدة في قطاعات الطيران والسيارات.

- سيستثمر المنتجون في أنظمة التكليس الأنظف لتلبية معايير الانبعاثات الصارمة.

- ستقوى تكامل سلسلة التوريد مع تأمين الشركات لعقود تغذية طويلة الأجل.

- ستشهد درجات الكربون المتخصصة اعتمادًا أكبر في الصناعات الإلكترونية وذات درجات الحرارة العالية.

- ستحسن التحديثات التكنولوجية نقاء القطران وتقلل من محتوى الكبريت.

- سيزداد الطلب على المعززات الكربونية مع تحول المسابك نحو إضافات الكربون عالية الكفاءة.

- ستظل منطقة آسيا والمحيط الهادئ مركز النمو المهيمن بسبب الصناعات النهائية الكبيرة.