نظرة عامة على السوق

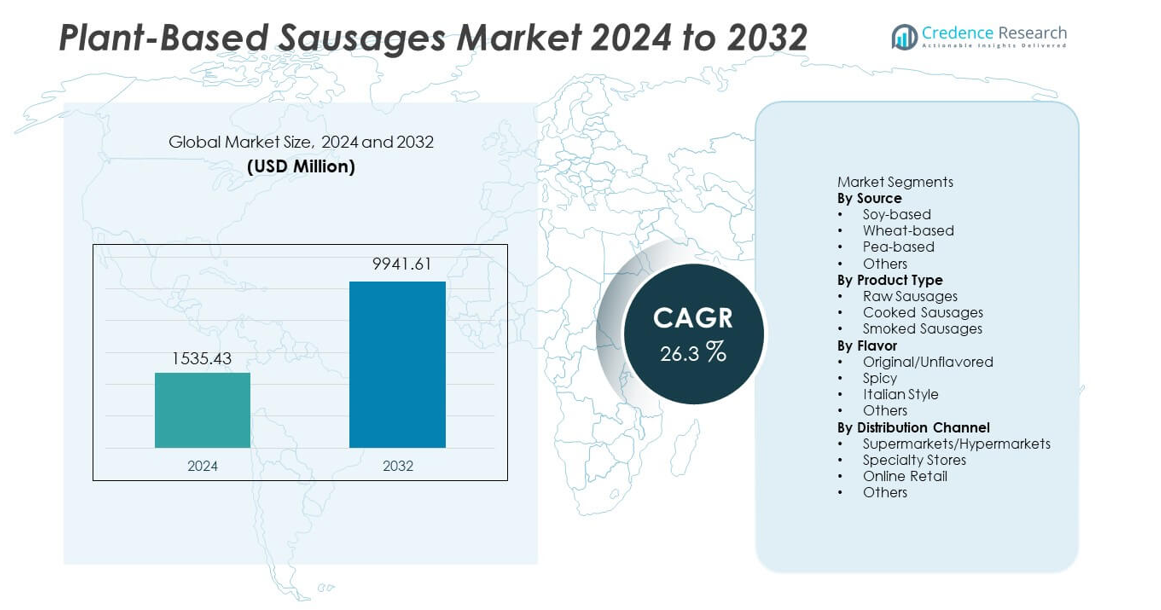

وصل سوق النقانق النباتية إلى 1,535.43 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 9,941.61 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 26.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق النقانق النباتية 2024 |

1,535.43 مليون دولار أمريكي |

| سوق النقانق النباتية، معدل النمو السنوي المركب |

26.3% |

| حجم سوق النقانق النباتية 2032 |

9,941.61 مليون دولار أمريكي |

يتشكل سوق النقانق النباتية بواسطة المبتكرين الرائدين مثل Beyond Meat، Impossible Foods، Garden Gourmet من Nestlé، The Vegetarian Butcher، MorningStar Farms، Tofurky، Lightlife Foods، Quorn Foods، Alpha Foods، وMoving Mountains، الذين يركزون جميعًا على هندسة البروتين المتقدمة، وتوسيع مجموعات النكهات، وتعزيز الشراكات في مجال البيع بالتجزئة وخدمات الطعام. توسع هذه الشركات نطاقها العالمي من خلال تحسين القوام، والوصفات ذات العلامات النظيفة، وتخصيص المنتجات الإقليمية. تقود أمريكا الشمالية السوق بحصة تبلغ 36%، مدفوعة بتبني قوي للنظام الغذائي المرن، ووجود كبير للسوبرماركت، وتعاون نشط مع المطاعم، مما يجعلها المنطقة المهيمنة في تسريع اختراق المنتجات وقبول المستهلك.

رؤى السوق

- وصل سوق النقانق النباتية إلى 1,535.43 مليون دولار أمريكي في عام 2024 وسينمو ليصل إلى 9,941.61 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 26.3%، مدفوعًا بتبني قوي من قبل المستهلكين.

- يرتفع الطلب بسبب الوعي الصحي، واختيار البروتينات النظيفة، والأداء القوي للمنتجات القائمة على الصويا التي تمتلك حصة 42% مدعومة بقوام مستقر وقبول واسع من قبل المستهلكين.

- تسلط الاتجاهات الضوء على الابتكار السريع في النكهات، وتحسين تقنيات البثق، واهتمام متزايد بالأنواع الحارة والإيطالية، بينما تقود النقانق المطبوخة نوع المنتج بحصة 47%.

- تشتد المنافسة مع توسع العلامات التجارية العالمية في التوزيع وتعزيز واقعية المنتج من خلال المعالجة المتقدمة، بينما تظل ضغوط التكلفة والفجوات في القوام قيودًا رئيسية.

- تمتلك أمريكا الشمالية حصة 36%، بينما تمتلك أوروبا 31%، وتستحوذ منطقة آسيا والمحيط الهادئ على 22%، مدفوعة بتوسع البيع بالتجزئة وارتفاع الأنظمة الغذائية المرنة في الأسواق الحضرية الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المصدر

تحتل النقانق القائمة على الصويا المركز المهيمن بحصة 42%، مدفوعة بكثافة البروتين القوية، وقبول أوسع من قبل المستهلكين، وسلاسل التوريد الناضجة التي تدعم الإنتاج على نطاق واسع. توفر مكونات الصويا قوامًا ثابتًا وطعمًا محايدًا، مما يساعد المصنعين على تطوير منتجات تتناسب مع أشكال لحم الخنزير أو البقر التقليدية. تكتسب النقانق القائمة على البازلاء زخمًا ثابتًا بسبب جاذبيتها الخالية من مسببات الحساسية والعلامات النظيفة، بينما تحتفظ الأشكال القائمة على القمح بطلب معتدل في العلامات التجارية المرتبطة بالمخابز. توسع المصادر النباتية الناشئة الأخرى الطلب المتخصص، ومع ذلك تواصل الصويا قيادة القطاع بسبب الأداء المتسق في الاحتفاظ بالنكهة، واستقرار الطهي، وكفاءة التكلفة عبر قنوات البيع بالتجزئة وخدمات الطعام.

- على سبيل المثال، تشير شركة Impossible Foods إلى أن نقانق Impossible تحتوي على بروتين وتستخدم الليغيموغلوبين لتقديم رائحة تشبه اللحم تم التحقق منها من خلال درجات حسية مع لجنة مدربة.

حسب نوع المنتج

تتصدر النقانق المطبوخة هذا القطاع بنسبة 47% من الحصة، مدعومة بصيغتها الجاهزة للاستخدام، وعمرها الأطول على الرف، وحضورها القوي في محلات السوبر ماركت والمطاعم السريعة. تقلل هذه المنتجات من وقت التحضير وتتناسب جيدًا مع روتين الوجبات السريعة، مما يعزز التبني بين المستهلكين الأصغر سنًا. تثير النقانق النيئة اهتمام الطهاة المنزليين الذين يفضلون التحكم في التوابل والملمس، بينما تجذب الأنواع المدخنة المشترين الباحثين عن نكهات أغنى. تظل الخيارات المطبوخة الخيار السائد لأنها تلبي احتياجات الراحة، تتماشى مع اتجاهات نمط الحياة الحديثة، وتقدم جودة متسقة عبر قواعد البروتين النباتي المختلفة.

- على سبيل المثال، أطلقت Lightlife نقانق براتورست نباتية كجزء من خطها الجديد من المنتجات النباتية، والتي تم تطويرها لتقديم التجربة الحسية التي يتوق إليها المستهلكون من اللحوم التقليدية.

حسب النكهة

تحتل النقانق الأصلية أو غير المنكهة الحصة الأكبر بنسبة 39%، مدفوعة بالطلب من المشترين المهتمين بالصحة ومشغلي خدمات الطعام الذين يفضلون النكهات المحايدة للاستخدام المتعدد في الوصفات المختلفة. يدعم هذا القطاع من النكهات التبني الواسع لأنه يسمح بتخصيص التوابل ويقلل من المخاوف بشأن النكهات القوية أو غير المألوفة. تتوسع النكهات الحارة والإيطالية بسرعة حيث تجرب العلامات التجارية التوابل الإقليمية والجريئة، مما يجذب المشترين المغامرين. ومع ذلك، تظل الأنواع الأصلية مهيمنة لأنها تناسب الوجبات التقليدية والمختلطة، تتماشى مع تفضيلات العلامات النظيفة، وتؤدي أداءً جيدًا في قنوات البيع بالتجزئة والمؤسسات ذات الحجم الكبير.

محركات النمو الرئيسية

التحول المتزايد نحو استهلاك البروتين النباتي

يتجه المستهلكون نحو أنماط الأكل الصحية والأخلاقية، مما يدفع الطلب القوي على النقانق النباتية. يؤثر الوعي الصحي، وتقليل استهلاك اللحوم، وتفضيل البروتين الخالي من الكوليسترول على خيارات الشراء عبر قنوات البيع بالتجزئة وخدمات الطعام. تستجيب العلامات التجارية بتحسين الطعم والملمس والصيغ النظيفة التي تتماشى مع اتجاهات العافية. يوسع هذا التحول قاعدة العملاء لتتجاوز النباتيين إلى المرنين، الذين يشكلون الآن أكبر مجموعة نمو. يدعم القبول الأوسع للأنظمة الغذائية النباتية التوسع المستمر للفئة ويعزز وجود المنتجات في محلات السوبر ماركت الرئيسية والمطاعم السريعة.

- على سبيل المثال، أكدت Beyond Meat أن كل وصلة من نقانق Beyond تحتوي على كمية كبيرة من البروتين النباتي ودهون مشبعة أقل من نقانق لحم الخنزير التقليدية لكل حصة قياسية، مدعومة ببيانات هضم البروتين التي تم تقييمها وفقًا لطرق اختبار معترف بها.

التقدم في تقنيات النكهة والملمس والمعالجة

يستثمر المصنعون في تقنيات البثق المتقدمة والتخمير وهيكلة الدهون لإنشاء منتجات تحاكي النقانق التقليدية. تعزز هذه التحسينات القوام والعصارة والرائحة، مما يزيد من رضا المستهلكين وتكرار الشراء. كما تمكن هندسة المكونات الأفضل من توفير نكهات أوسع وتقليل الاعتماد على الإضافات الصناعية. يتبنى مشغلو خدمات الطعام هذه المنتجات بسهولة أكبر عندما يتحسن دقة الملمس، خاصة في تطبيقات الشواء والطهي. ترفع الابتكارات المستمرة من مصداقية المنتج، مما يجعل النقانق النباتية تنافس الخيارات الممتازة من اللحوم.

- على سبيل المثال، وثقت شركة Redefine Meat أن نقانقها النباتية من نوع Bratwurst تستخدم الطباعة الغذائية ثلاثية الأبعاد متعددة الفوهات لتكرار محاذاة ألياف اللحم المتباينة عبر العينات المطبوخة، مما يسمح بملمس وطعم واقعي دون المساس بالجودة أو الاستدامة.

توسيع شبكات توزيع البيع بالتجزئة وخدمات الطعام

تزيد محلات السوبر ماركت والمتاجر الصغيرة والمنصات الإلكترونية من مساحة الأرفف للنقانق النباتية، مما يتيح وصولاً أوسع عبر المناطق. تقدم سلاسل خدمات الطعام خيارات قائمة خالية من اللحوم لتلبية توقعات العملاء المتزايدة، مما يعزز من وضوح الفئة. تسرع العروض الترويجية، والعروض المجمعة، والشراكات الاستراتيجية من تجارب المنتج بين المشترين الجدد. كما تدعم تحسينات لوجستيات سلسلة التبريد واتفاقيات التصنيع المشترك الإمداد على نطاق واسع. يعزز هذا التوسع من إمكانية الوصول إلى المنتج ويخلق نموًا قويًا في الحجم عبر الأسواق المتقدمة والناشئة.

الاتجاهات والفرص الرئيسية

زيادة الطلب على التركيبات النظيفة والخالية من المواد المسببة للحساسية

يفضل المستهلكون النقانق النباتية التي تحتوي على إضافات قليلة، وقوائم مكونات شفافة، ومصادر بروتين خالية من المواد المسببة للحساسية مثل البازلاء والفول. تتحول العلامات التجارية نحو المربطات الطبيعية والنكهات المخمرة ومزائج التوابل العضوية لمواكبة هذا الاتجاه. يفتح هذا التغيير فرصًا للمصنعين لاستهداف المشترين المهتمين بالصحة الذين يبحثون عن مكونات بسيطة ومعروفة. يشجع الطلب على العلامات النظيفة أيضًا على التسعير المتميز، مما يدعم هوامش ربح أعلى للمنتجات المتمايزة. ومع زيادة التدقيق التنظيمي حول الإضافات، تقدم التركيبات الأنظف ميزة تنافسية طويلة الأجل.

- على سبيل المثال، تستخدم نقانق Field Roast النباتية مكونات غذائية كاملة مثل الباذنجان والبصل والأعشاب والتوابل بدلاً من المربطات الكيميائية؛ حيث توفر النقانق الواحدة كمية كبيرة من البروتين والألياف الغذائية.

زيادة الابتكار في النكهات الإقليمية والطهوية

تطور العلامات التجارية نكهات مستوحاة من العالم والمناطق لجذب المستهلكين الذين يبحثون عن التنوع خارج الأشكال التقليدية للنقانق. تكتسب الخلطات الحارة والمدخنة والمشبعة بالأعشاب زخماً، بينما تدخل النكهات الآسيوية والمتوسطية واللاتينية الأرفف الرئيسية. يدعم هذا الاتجاه تنويع المنتجات ويشجع على تبني أوسع بين المتسوقين غير النباتيين الذين يبحثون عن الجديد. كما يدمج لاعبو خدمات الطعام هذه الأنواع في الأطباق المدمجة والقوائم الخاصة. يخلق الابتكار القائم على النكهات فرصًا لجذب المستهلكين الأصغر سنًا وتوسيع الولاء للعلامة التجارية من خلال تجارب طعم متمايزة.

- على سبيل المثال، أكدت OZO Foods أن تشكيلتها من النقانق النباتية تشمل نكهات متنوعة، وكل حصة توفر مصدرًا جيدًا من بروتين البازلاء والأرز، حيث تستخدم الشركة خطوة تخمير تشمل فطر الشيتاكي لتعزيز النكهة وخلق تجربة تناول مرغوبة.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج وتقلب أسعار المكونات

تعتمد النقانق النباتية على بروتينات متخصصة ومربطات طبيعية وطرق معالجة متقدمة تزيد من نفقات الإنتاج. تؤثر تقلبات المكونات مثل فول الصويا والبازلاء وزيت الكانولا على استقرار الأسعار، مما يحد من القدرة التنافسية في الأسواق الحساسة للتكلفة. تكافح الشركات المصنعة الصغيرة لتحقيق وفورات الحجم، مما يؤدي إلى تسعير غير متسق في التجزئة. تؤثر هذه الضغوطات على هوامش الربح وتبطئ من التغلغل في المناطق التي تظل فيها اللحوم التقليدية أرخص. يبقى تحسين كفاءة سلسلة التوريد ضروريًا للنمو على المدى الطويل.

حواجز الطعم والملمس وإدراك المستهلك

على الرغم من أن التكنولوجيا تحسن جودة المنتج، إلا أن العديد من المستهلكين لا يزالون يجدون النقانق النباتية مختلفة عن الخيارات التقليدية. الفجوات في العصارة والمضغ وأصالة النكهة تؤثر على عمليات الشراء المتكررة. التصورات السلبية حول الأطعمة النباتية المصنعة تحد أيضًا من التبني بين المشترين المهتمين بالصحة. يقارن المستهلكون الذين يتناولون اللحوم هذه المنتجات مباشرة بالنقانق الحيوانية، مما يزيد من التوقعات للدقة الحسية. يجب على العلامات التجارية تحقيق التوازن بين الصيغ النظيفة والأداء الذوقي للتغلب على هذه العقبات الإدراكية ودفع القبول المستدام في السوق.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية السوق بحصة 36%، مدعومة بتبني قوي للمرونة، وتوزيع متقدم في التجزئة، وظهور عالٍ للعلامات التجارية النباتية. يفضل المستهلكون خيارات البروتين ذات العلامات النظيفة، مما يدفع الطلب المستمر عبر محلات السوبر ماركت والقنوات عبر الإنترنت. توسع سلاسل الخدمات الغذائية قوائمها الخالية من اللحوم، مما يزيد من اختراق المنتجات في صيغ الخدمة السريعة والعرضية السريعة. الابتكار في الملمس وهيكلة الدهون وأنظمة النكهة يسرع أيضًا من النمو. الدعم التنظيمي للحلول البروتينية المستدامة يعزز بشكل أكبر توسع السوق في جميع أنحاء الولايات المتحدة وكندا.

أوروبا

تحمل أوروبا حصة 31%، مدفوعة بدعم تنظيمي قوي للأطعمة المستدامة، وتركيز عالٍ للسكان النباتيين، وارتفاع الوعي البيئي. تظهر ألمانيا والمملكة المتحدة وهولندا تبنيًا قويًا بسبب النظم البيئية النباتية المتطورة وقوائم السوبر ماركت الواسعة. يستفيد المصنعون من معايير وضع العلامات الداعمة والبرامج الحكومية التي تروج للابتكار في البروتين البديل. يضيف مشغلو الخدمات الغذائية في المدن الكبرى خيارات النقانق النباتية لتلبية تفضيلات المرونة المتزايدة. يتحسن النمو مع تعزيز العلامات التجارية للأداء الحسي وتنوع عروض النكهات الطهوية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 22%، مدفوعة بالتوسع الحضري السريع، وزيادة الإنفاق من الطبقة المتوسطة، وارتفاع السلوك الواعي بالصحة. يتبنى المستهلكون النقانق النباتية بسبب الاهتمام بالبروتين منخفض الدهون وزيادة الوعي بالأنظمة الغذائية المستدامة. تشهد الأسواق الرئيسية مثل الصين واليابان وأستراليا طرحًا قويًا في التجزئة وزيادة التجارب في الخدمات الغذائية. يطور المنتجون المحليون خلطات تعتمد على الصويا والبازلاء مصممة لتفضيلات المنطقة. تعزز قنوات التجارة الإلكترونية من مدى التوزيع، مما يساعد العلامات التجارية العالمية والإقليمية على التوسع بسرعة عبر الأسواق المتنوعة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة 7%، مدعومة بزيادة الاهتمام بالبدائل اللحومية بين المستهلكين الأصغر سنًا وظهور أقوى في محلات السوبر ماركت الكبرى. تقود البرازيل والمكسيك والأرجنتين الطلب حيث تكتسب الأنظمة الغذائية النباتية زخمًا في المراكز الحضرية. تقدم العلامات التجارية المحلية منتجات فعالة من حيث التكلفة باستخدام مصادر البروتين الإقليمية، مما يحسن من القدرة على تحمل التكاليف. يزيد التعرض المتزايد من خلال المطاعم السريعة والمقاهي من معدلات التجربة. تشجع الحملات التسويقية التي تسلط الضوء على الفوائد الصحية والبيئية قبول المستهلكين بشكل أوسع في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حصة 4%، وتتوسع بثبات مع زيادة الوعي بالتغذية النباتية عبر السكان الحضريين. يزداد الطلب في الإمارات العربية المتحدة وجنوب أفريقيا والمملكة العربية السعودية بسبب صيغ البيع بالتجزئة المتميزة وزيادة تأثير الوافدين. يدمج مشغلو الخدمات الغذائية خيارات خالية من اللحوم لتلبية التوقعات الغذائية المتغيرة. ومع ذلك، فإن ارتفاع أسعار المنتجات والتصنيع المحلي المحدود يبطئ من التبني الأوسع. يتحسن النمو مع توسع العلامات التجارية في النقانق النباتية المعتمدة حلالًا وتعزيز شبكات التوزيع المبردة.

تقسيمات السوق:

حسب المصدر

- قائم على الصويا

- قائم على القمح

- قائم على البازلاء

- أخرى

حسب نوع المنتج

- النقانق النيئة

- النقانق المطبوخة

- النقانق المدخنة

حسب النكهة

- الأصلية/غير المنكهة

- حارة

- النمط الإيطالي

- أخرى

حسب قناة التوزيع

- السوبرماركت/الهايبرماركت

- المتاجر المتخصصة

- التجزئة عبر الإنترنت

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بوجود لاعبين رئيسيين مثل Beyond Meat، Impossible Foods، Nestlé (Garden Gourmet)، The Vegetarian Butcher، MorningStar Farms، Tofurky، Lightlife Foods، Quorn Foods، Alpha Foods، وMoving Mountains. تركز هذه الشركات على تحسين الملمس والنكهة والملفات النظيفة لتلبية الطلب المتزايد على النظام الغذائي المرن. تستثمر العلامات التجارية الرائدة في تقنيات البثق وهيكلة الدهون لتعزيز العصارة والأصالة، مما يساعدها على المنافسة مع النقانق التقليدية. يقوم العديد من اللاعبين بتوسيع التوزيع عبر السوبرماركت والمنصات عبر الإنترنت وسلاسل خدمات الطعام لتعزيز الرؤية. تسرع الشراكات مع مطاعم الخدمة السريعة من اختراق الفئة، بينما تدعم النكهات المحدودة الإصدار والمتغيرات الإقليمية تنويع المنتجات. كما تستثمر الشركات في مصادر المكونات المستدامة وخلطات البروتين المتقدمة لتقليل تكاليف الصياغة. تستمر جهود البحث والتطوير في استهداف الصيغ الصديقة للحساسية، وتحسين أداء الطهي، والتطبيق الأوسع في المطابخ العالمية، مما يضمن ميزة تنافسية في سوق البروتين البديل الذي يتوسع بسرعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سوشي موشي

- نيو ويف فودز

- كوليانا

- مطبخ صوفي

- أكوا

- لوما ليندا

- جود كاتش فودز

- وايلد تايب

- تونو

- أوشن هاجر فودز

التطورات الأخيرة

- في أغسطس 2024، أغلقت أكوا بعد سبع سنوات، مشيرة إلى مشاكل لوجستية وتراجع اللحوم النباتية، على الرغم من التوسعات السابقة في برجر الأعشاب البحرية.

- في مايو 2023، استحوذت ويكيد كيتشن على كيرنت فودز (سابقًا كوليانا) لتعزيز عروض المأكولات البحرية النباتية الخام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، نوع المنتج، النكهة، قناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد الطلب مع تبني المزيد من المستهلكين للأنظمة الغذائية المرنة وقليلة اللحوم.

- ستتحسن جودة المنتجات مع تقنيات تنظيم الدهون والبثق الأفضل.

- ستحظى التركيبات النظيفة والخالية من مسببات الحساسية بتفضيل أقوى.

- ستوسع سلاسل خدمات الطعام خيارات النقانق النباتية عبر القوائم العالمية.

- ستدعم الابتكارات في النكهات الإقليمية تفاعل العملاء بشكل أكبر وزيادة الشراء المتكرر.

- سيزيد تجار التجزئة من مساحة الرفوف للمنتجات النباتية الفاخرة وذات القيمة.

- ستساعد تحسينات سلسلة التوريد في تقليل تكاليف الإنتاج وتحسين التسعير.

- ستسرع الشراكات بين الشركات المصنعة وشركات المكونات من تقدم البحث والتطوير.

- ستظهر الأسواق الناشئة تبنيًا أسرع بسبب زيادة الوعي الصحي.

- ستعزز رسائل الاستدامة ولاء العلامة التجارية وتشكل نمو السوق على المدى الطويل.