نظرة عامة على السوق

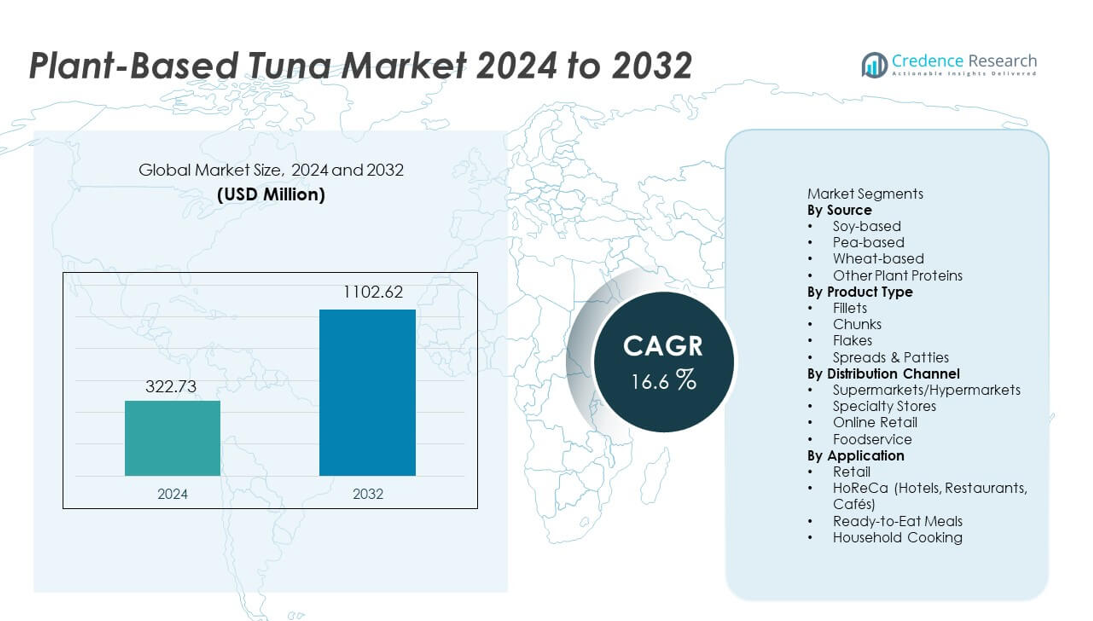

وصل سوق التونة النباتية إلى 322.73 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 1,102.62 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 16.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التونة النباتية 2024 |

322.73 مليون دولار أمريكي |

| سوق التونة النباتية، معدل النمو السنوي المركب |

16.6% |

| حجم سوق التونة النباتية 2032 |

1,102.62 مليون دولار أمريكي |

يتشكل سوق التونة النباتية من قبل المبتكرين الرائدين بما في ذلك Good Catch Foods وOcean Hugger Foods وSophie’s Kitchen وTUNO وNew Wave Foods وLoma Linda وAkua وWild Type وKuleana وSushi Mushi، الذين يركزون جميعًا على المكونات المستدامة وتحسين هندسة القوام والملفات الغذائية الأنظف. توسع هذه الشركات نطاقها العالمي من خلال توسيع التوزيع في متاجر التجزئة، والشراكات في خدمات الطعام، وتطوير النكهات الخاصة بالمناطق. تقود أمريكا الشمالية السوق بحصة 38%، مدفوعة بالاهتمام القوي من المستهلكين بالبدائل البحرية الخالية من الزئبق، والابتكار السريع في المنتجات، وتوسع توافرها في السوبرماركت، مما يجعلها المنطقة الأكثر تأثيرًا في دفع تبني الفئة.

رؤى السوق

- وصل سوق التونة النباتية إلى 322.73 مليون دولار أمريكي في عام 2024 وسينمو ليصل إلى 1,102.62 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 16.6%، بدعم من زيادة الطلب على بدائل المأكولات البحرية المستدامة.

- يتم دفع نمو السوق بالوعي الصحي والاهتمام بالمنتجات الآمنة على المحيط، والأداء القوي للتونة المعتمدة على الصويا، التي تمتلك حصة 44% بسبب قوامها وكثافة البروتين.

- تشمل الاتجاهات الرئيسية الابتكار السريع في أنظمة النكهات المعتمدة على الطحالب، وتحسين البثق للحصول على قوام متقشر، وتزايد الطلب على المنتجات على شكل قطع، التي تقود الفئة بحصة 41%.

- تشتد المنافسة مع تعزيز العلامات التجارية لأصالة المنتجات وتوسيع وجودها في خدمات الطعام، بينما تظل التكاليف العالية للإنتاج وتغير أسعار المكونات من القيود الرئيسية.

- إقليمياً، تمتلك أمريكا الشمالية حصة 38%، وتستحوذ أوروبا على 33%، وتستحوذ منطقة آسيا والمحيط الهادئ على 20%، مدفوعة بالتبني القوي للنظام الغذائي المرن، والطلب على العلامات النظيفة، وتوسع توزيع التجزئة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المصدر

تحتل التونة المعتمدة على الصويا المركز المهيمن بحصة 44%، مدفوعة بمحتواها القوي من البروتين، وقوامها المتماسك، وقدرتها على تقليد ملفات التونة التقليدية بدقة أكبر من البروتينات النباتية الأخرى. يفضل المصنعون الصويا بسبب استقرارها في المعالجة وتوافرها الواسع، مما يدعم الإنتاج الكبير المستقر. تنمو المتغيرات المعتمدة على البازلاء بثبات مع زيادة الطلب على المنتجات الخالية من المواد المسببة للحساسية، بينما تكتسب الخيارات المعتمدة على القمح جاذبية في التركيبات الممزوجة. توسع البروتينات النباتية الأخرى، بما في ذلك الفول والحمص، فرص الابتكار، لكن الصويا تظل المصدر الرائد بسبب أدائها الفائق في الربط وألفة المستهلك في قطاعات التجزئة وخدمات الطعام.

- على سبيل المثال، تنتج شركة Schouten Food تونة نباتية باستخدام بروتين الصويا، والتي يتم توزيعها على نطاق واسع في سلاسل البيع بالتجزئة الأوروبية، مستفيدة من الإمداد الموثوق للصويا.

حسب نوع المنتج

تتصدر القطع السوق بحصة 41%، مدعومة بتعدد استخداماتها في السلطات والسندويشات والوجبات الجاهزة. يفضل المستهلكون المنتجات على شكل قطع لأنها تحاكي بشكل وثيق نسيج وقوام التونة التقليدية، مما يدفع إلى تبنيها بشكل قوي في قنوات البيع بالتجزئة وHoReCa. تجذب الشرائح المشترين المتميزين الذين يبحثون عن تجارب القطع الكاملة، بينما تكتسب الرقائق شعبية في الوجبات الجاهزة والسبريد. تتوسع السبريد والباتيز كخيارات بروتينية غنية ومريحة للوجبات الخفيفة السريعة. تظل أشكال القطع مهيمنة بسبب توافقها الواسع في الطهي وسهولة استخدامها وقبولها القوي بين المشترين الجدد للمأكولات البحرية النباتية.

- على سبيل المثال، تسوق شركة Good Catch Foods بدائل التونة النباتية على شكل قطع التي تجمع بين بروتينات متعددة (البازلاء، الصويا، الحمص، الفول العريض، العدس، الفاصوليا البيضاء)، مما يسمح باستخدام مرن في السندويشات أو السلطات.

حسب قناة التوزيع

تهيمن السوبرماركت والهايبرماركت على التوزيع بحصة 53%، مستفيدة من الوجود الواسع على الرفوف، والرؤية القوية للعلامة التجارية، والعروض الترويجية المتكررة في المتاجر. توفر هذه المنافذ وصولاً أسهل للمستهلكين العاديين، مما يدعم معدلات تحويل أعلى للمنتجات البحرية النباتية الناشئة. تنمو المتاجر المتخصصة من خلال تشكيلات صحية مستهدفة، بينما يتسارع البيع بالتجزئة عبر الإنترنت بسبب راحة التوصيل المنزلي والتوسع السريع في الأسواق النباتية. يرتفع تبني خدمات الطعام مع استكشاف المطاعم لبدائل المأكولات البحرية المستدامة. ومع ذلك، تظل السوبرماركت القناة الرائدة بسبب حجمها، وقاعدة المستهلكين المتنوعة، وقدرتها على تقديم علامات تجارية جديدة بفعالية.

محركات النمو الرئيسية

التحول المتزايد نحو بدائل المأكولات البحرية المستدامة والأخلاقية

يسعى المستهلكون إلى خيارات المأكولات البحرية التي تتجنب الصيد الجائر، والتعرض للزئبق، والأضرار البيئية، مما يعزز الطلب على التونة النباتية. يعزز الوعي المتزايد بنضوب المحيطات وتلوث البلاستيك الدقيق التحرك نحو مصادر البروتين المستدامة. تستجيب العلامات التجارية بمنتجات ذات ملصقات نظيفة وآمنة للمحيطات تجذب المشترين المهتمين بالبيئة. يجذب هذا التحول اهتمام الفليكستاريين الذين يقللون من استهلاك المأكولات البحرية ولكنهم لا يزالون يرغبون في النكهات والقوام المألوفة. يدعم الاتجاه التوسع السريع في السوق عبر البيع بالتجزئة والمنصات عبر الإنترنت وقوائم خدمات الطعام.

- على سبيل المثال، طورت شركة Ocean Hugger Foods تونة “Ahimi” المستندة إلى الطماطم باستخدام خمسة مكونات طبيعية وأكدت عدم وجود البلاستيك الدقيق من خلال اختبار المنتج الداخلي، مما يزيل خطر التلوث المرتبط بسلاسل توريد التونة الخام.

التقدم في هندسة النسيج والنكهة والتغذية

تساعد تقنيات البثق والتخمير وتعزيز النكهة المحسنة الشركات المصنعة على تكرار هيكل التونة المتقشر وملفها النكهة اللذيذ بدقة أكبر. تزيد هذه الابتكارات من رضا المستهلكين وتدعم عمليات الشراء المتكررة في البيع بالتجزئة السائدة. يعزز التحصين الغذائي المحسن، بما في ذلك بدائل أوميغا-3 من الطحالب، جاذبية المنتج بشكل أكبر. تطور العلامات التجارية أيضًا أشكالًا متعددة الاستخدامات مثل القطع والرقائق والشرائح لتتناسب مع الاستخدامات الطهوية الواسعة. يعزز الاستثمار المستمر في البحث والتطوير واقعية المنتج ويسرع من تبنيه عبر مناطق متعددة.

- على سبيل المثال، تستخدم New Wave Foods زيت الطحالب مع محتوى DHA موحد ليشبه ملف أوميغا طويل السلسلة في المأكولات البحرية وتحسين التكافؤ الغذائي.

نمو اختراق التجزئة وخدمات الطعام

توسع المتاجر الكبرى ممرات المأكولات البحرية النباتية، مما يحسن من الرؤية وإمكانية الوصول إلى منتجات التونة النباتية. يقدم مشغلو خدمات الطعام السوشي واللفائف والسلطات الخالية من التونة لتلبية توقعات الاستدامة المتزايدة، مما يدفع التجربة بين المستهلكين غير النباتيين. تدعم شبكات التوزيع الأقوى وأنظمة سلسلة التبريد الأفضل توفيراً مستمراً. تسرع الحملات الترويجية وبرامج التذوق أيضًا من التعرف على العلامة التجارية. مع اتساع الشراكات في التجزئة وتنوع قوائم المطاعم، ينمو الوصول إلى السوق عبر المناطق الناضجة والناشئة على حد سواء.

الاتجاهات والفرص الرئيسية

توسع في التركيبات النظيفة والخالية من المواد المسببة للحساسية

يفضل المستهلكون منتجات التونة النباتية المصنوعة من مكونات بسيطة وشفافة مع إضافات قليلة. يرتفع الطلب على البدائل الخالية من المواد المسببة للحساسية باستخدام بروتين البازلاء أو الفول أو الحمص بدلاً من الصويا أو القمح. تستكشف العلامات التجارية أنظمة النكهة الطبيعية ومحسنات التغذية القائمة على الطحالب لتلبية التفضيلات الصحية. يخلق هذا الاتجاه فرصًا للعروض المتميزة ويدعم نقاط الأسعار الأعلى. يعزز الابتكار في العلامات النظيفة الثقة ويضع التونة النباتية كبديل صحي للمأكولات البحرية.

- على سبيل المثال، تحتوي Sensational Vuna من Nestlé على قائمة مكونات محدودة وتوفر كمية كبيرة من البروتين لكل حصة، باستخدام بروتين البازلاء لتقديم بديل للأسماك تم التحقق منه من خلال بيانات مواصفات منتجات Nestlé.

الابتكار في التطبيقات العالمية والطهوية

تطور العلامات التجارية نكهات وأشكال مستوحاة من المناطق مناسبة للسوشي، وأطباق البوكي، والأطباق المتوسطية، والوجبات المدمجة. توسع هذه الابتكارات من التنوع الطهوي وتجذب المستهلكين الأصغر سنًا الباحثين عن تجارب جديدة في المأكولات البحرية. تجرب المطاعم التونة النباتية في اللفائف والسلطات والمقبلات، مما يزيد من التعرض في خدمات الطعام. يخلق تنويع المنتجات من خلال القطع المنكهة، والرقائق المتبلة، والشرائح المتبلة مصادر دخل جديدة. يعزز الاتجاه تمايز العلامة التجارية ويقوي القدرة التنافسية في السوق.

- على سبيل المثال، تحتوي التونة النباتية من Current Foods في شكل مناسب للسوشي على كمية ملحوظة من البروتين لكل حصة، على الرغم من أنها أقل بكثير من التونة التقليدية، وتستخدم في مجموعة من مواقع خدمات الطعام، بما في ذلك بعض بارات السوشي ومحلات البوكي.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج وتغير أسعار المكونات

تتطلب التونة النباتية بروتينات متخصصة، وزيوت الطحالب، وتقنيات معالجة ترفع من تكاليف التصنيع. تؤثر تقلبات أسعار المكونات، خاصة لبروتين البازلاء ومستخلصات الطحالب، على استقرار الأسعار. يكافح المنتجون الأصغر للوصول إلى أسعار تنافسية بسبب محدودية الحجم. تقلل هذه الضغوطات التكلفة من القدرة على تحمل الأسعار في بعض المناطق وتبطئ من التبني مقارنة بالتونة المعلبة الأقل سعرًا. يبقى تحسين سلاسل التوريد وتوسيع الإنتاج ضروريًا لتقليل الحواجز التكلفة على المدى الطويل.

القيود الحسية وإدراك المستهلك

على الرغم من التحسينات، لا يزال بعض المستهلكين يجدون التونة النباتية مختلفة عن التونة التقليدية في الطعم، والرائحة، واحتفاظ الرطوبة. يبقى تحقيق التقشر الأصيل والنكهة البحرية تحديًا تقنيًا رئيسيًا. يؤثر الشك حول الأطعمة النباتية المصنعة أيضًا على القبول بين المشترين المهتمين بالصحة. يقارن آكلو اللحوم والمأكولات البحرية هذه المنتجات مباشرة بالتونة الحقيقية، مما يرفع التوقعات للدقة الحسية. يعد التغلب على هذه الفجوات في الإدراك أمرًا حيويًا لاختراق السوق الأوسع وسلوك الشراء المتكرر.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق التونة النباتية بحصة 38%، مدفوعة بطلب قوي على بدائل المأكولات البحرية المستدامة واعتماد كبير بين المستهلكين المرنين. توسع محلات السوبر ماركت وتجار التجزئة عبر الإنترنت مساحة الرفوف، مما يجعل المنتجات الخالية من التونة متاحة على نطاق واسع. تضيف سلاسل خدمات الطعام التونة النباتية إلى لفائف السوشي والسلطات واللفائف، مما يزيد من التعرض بين رواد المطاعم العاديين. الابتكار القوي من الشركات الناشئة في الولايات المتحدة يسرع من واقعية المنتج من خلال تحسين الملمس والنكهة المستندة إلى الطحالب. تزايد المخاوف بشأن الزئبق والصيد الجائر يعزز النمو الإقليمي حيث يبحث المستهلكون عن خيارات أكثر أمانًا ومسؤولية بيئية.

أوروبا

تمتلك أوروبا حصة 33%، مدعومة بتنظيمات متقدمة للاستدامة، ونمو قوي في عدد السكان النباتيين، وتفضيل متزايد لبدائل المأكولات البحرية النظيفة. تظهر دول مثل المملكة المتحدة وألمانيا وهولندا اعتمادًا عاليًا بسبب الأنظمة البيئية النباتية المتطورة والالتزامات القوية لتجار التجزئة تجاه المنتجات الصديقة للمحيطات. يقوم مشغلو خدمات الطعام بدمج التونة النباتية في أطباق البوكي والسندويشات والوجبات الجاهزة، مما يعزز التجربة بين المستهلكين المرنين. التركيز المستمر على تقليل الكربون والمصادر الأخلاقية يعزز الطلب الإقليمي. الاستثمارات في تركيبات أوميغا-3 المستمدة من الطحالب تعزز بشكل أكبر الوضع الغذائي في الأسواق الأوروبية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 20%، مدفوعة بتحول متزايد نحو بدائل المأكولات البحرية المستدامة وسلوك المستهلكين المهتمين بالصحة. تتبنى الأسواق الرئيسية مثل اليابان والصين وأستراليا التونة النباتية في السوشي وأطباق الأرز والوجبات السريعة. يدعم التحضر السريع ووعي الطبقة المتوسطة المتزايد الاهتمام ببدائل المأكولات البحرية منخفضة الزئبق. يقدم المصنعون المحليون نكهات وأشكال خاصة بالمنطقة تتناسب مع المطبخ الآسيوي. تلعب المنصات الإلكترونية دورًا رئيسيًا في توزيع المنتجات، مما يساعد العلامات التجارية على الوصول إلى المستهلكين الشباب والمتقنين للتكنولوجيا. يساهم التركيز المتزايد على الحفاظ على البيئة البحرية في زيادة الطلب في الأسواق الساحلية.

أمريكا اللاتينية

تحقق أمريكا اللاتينية حصة 6%، مدعومة بزيادة الوعي البيئي واهتمام متزايد بالأنظمة الغذائية النباتية بين المستهلكين الحضريين. تظهر البرازيل والمكسيك وتشيلي حضورًا متزايدًا لمنتجات المأكولات البحرية النباتية في التجزئة، بما في ذلك قطع التونة والسبريدات. يجرب المشترون الشباب بدائل البروتين المستدامة، مما يدفع الطلب المستمر. توسع خدمات الطعام في المقاهي وسلاسل الوجبات السريعة يعزز الرؤية بشكل أكبر. يظل الإنتاج المحلي المحدود وحساسية الأسعار العالية عوائق، لكن حملات التوعية وتوسيع قنوات التجارة الإلكترونية تساعد في توسيع نطاق السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 3%، تتميز بتبني تدريجي مدفوع بتنسيقات البيع بالتجزئة الفاخرة واهتمام متزايد بخيارات البروتين المستدامة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية الطلب بسبب التأثير القوي للمغتربين وتوافر أوسع لمنتجات المأكولات البحرية النباتية. يستكشف المستهلكون المهتمون بالصحة بدائل التونة منخفضة الزئبق والنظيفة، بينما تقدم منافذ خدمات الطعام السوشي النباتي واللفائف. تباطؤ الاعتماد على الواردات وتحديات التسعير من اختراق السوق الجماهيري. ومع ذلك، فإن التوسع المستمر في خطوط المنتجات النباتية والنمو في منصات البقالة عبر الإنترنت يدعم النمو التدريجي للسوق.

تقسيمات السوق:

حسب المصدر

- مستندة إلى الصويا

- مستندة إلى البازلاء

- مستندة إلى القمح

- بروتينات نباتية أخرى

حسب نوع المنتج

- شرائح

- قطع

- رقائق

- سبريدات وفطائر

حسب قناة التوزيع

- محلات السوبر ماركت/الهايبر ماركت

- المتاجر المتخصصة

- التجزئة عبر الإنترنت

- خدمات الطعام

حسب التطبيق

- التجزئة

- HoReCa (الفنادق، المطاعم، المقاهي)

- الوجبات الجاهزة للأكل

- الطهي المنزلي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بوجود لاعبين رئيسيين مثل Good Catch Foods، Ocean Hugger Foods، Sophie’s Kitchen، TUNO، New Wave Foods، Loma Linda، Akua، Wild Type، Kuleana، وSushi Mushi. تركز هذه الشركات على تقليد الطعم والملمس والملف الغذائي للتونة التقليدية من خلال تقنيات معالجة متقدمة وأنظمة نكهة تعتمد على الطحالب وتحسين خلطات البروتين. تقوم العلامات التجارية الرائدة بتوسيع وجودها في التجزئة وخدمات الطعام من خلال تقديم أشكال متعددة الاستخدامات مثل القطع، الرقائق، الشرائح، والسبريد التي تناسب تطبيقات الطهي المختلفة. تعزز الشراكات مع سلاسل السوشي والمقاهي ومنصات مجموعات الوجبات الرؤية ومعدلات تجربة المستهلك. يولي العديد من اللاعبين الأولوية لتشكيلات الملصقات النظيفة والمكونات الغنية بالأوميغا لجذب المشترين المهتمين بالصحة. يعزز الاستثمار المستمر في البحث والتطوير، والمصادر المستدامة، وابتكار النكهات الإقليمية المنافسة بينما تعمل الشركات على تمييز منتجاتها في فئة المأكولات البحرية النباتية سريعة النمو.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أكوا

- تونو

- سوشي موشي

- وايلد تايب

- جود كاتش فودز

- كوليانا

- مطبخ صوفي

- نيو ويف فودز

- لوما ليندا

- أوشن هاجر فودز

التطورات الأخيرة

- في أغسطس 2025، أكملت شركة أتلانتيك ناتشورال فودز (ANF) بيع أصولها، بما في ذلك وحدات أعمال لوما ليندا وتونو، إلى شركة سنتشري باسيفيك أمريكا الشمالية (CPNA) بعد إجراءات الإفلاس. يتيح البيع استمرار منتجات العلامات التجارية في أكثر من 30 دولة.

- في أبريل 2025، قدمت الشركة الأم لتونو، أتلانتيك ناتشورال فودز، طلب إفلاس تحت الفصل 11 وسط تحديات في قطاع المأكولات البحرية النباتية.

- في عام 2024، توقفت أكوا، المعروفة بالبدائل القائمة على الأعشاب البحرية بما في ذلك استكشافات التونة، عن العمل بعد مواجهة عقبات لوجستية وتراجع السوق في اللحوم النباتية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المصدر، نوع المنتج، قناة التوزيع، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيرتفع الطلب مع سعي المستهلكين إلى بدائل مستدامة وخالية من الزئبق للمأكولات البحرية.

- ستتحسن واقعية المنتجات مع أنظمة النكهة القائمة على الطحالب وطرق البثق الأفضل.

- ستكتسب التركيبات النظيفة والخالية من مسببات الحساسية تفضيلاً أقوى في السوق.

- ستوسع سلاسل خدمات الطعام خيارات التونة النباتية في السوشي والسلطات واللفائف.

- ستدعم الابتكارات في النكهات الإقليمية التبني الأوسع وشراء متكرر.

- سيزيد تجار التجزئة من تواجد فئات المأكولات البحرية النباتية على الأرفف.

- سيساعد توسيع الإنتاج في تقليل تكاليف المكونات وتحسين القدرة على تحمل التكاليف.

- ستسرع الشراكات بين العلامات التجارية وموردي البروتين من تقدم البحث والتطوير.

- ستظهر الأسواق الناشئة تبنيًا أسرع بفضل زيادة الوعي البيئي.

- ستقوي رسائل الاستدامة الولاء للعلامة التجارية ونمو الفئة على المدى الطويل.