نظرة عامة على السوق

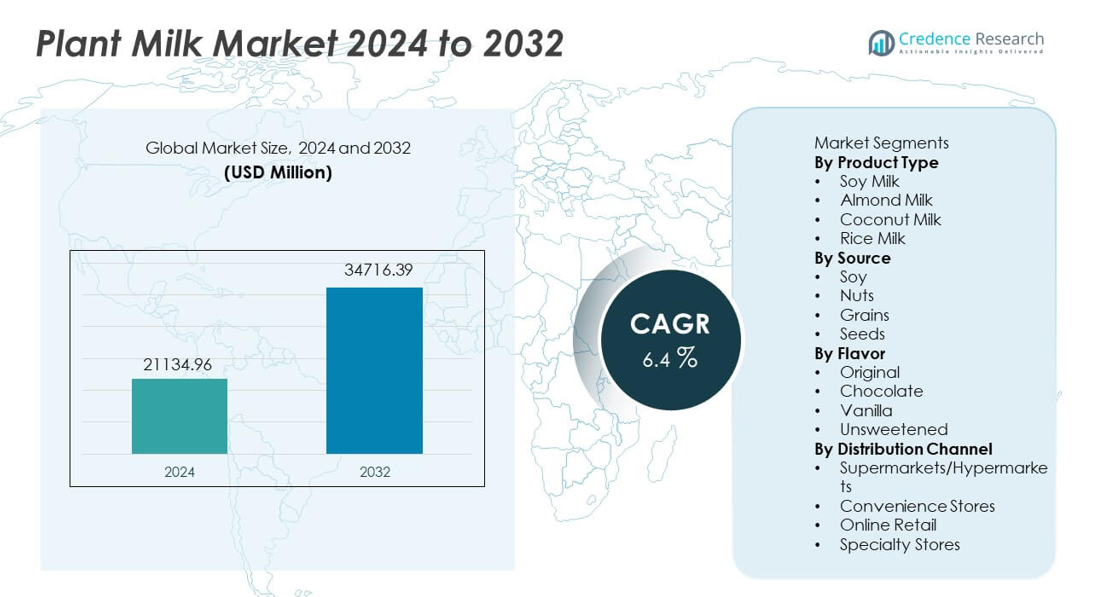

تم تقييم سوق الحليب النباتي بمبلغ 21,134.96 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 34,716.39 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 6.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحليب النباتي 2024 |

21,134.96 مليون دولار أمريكي |

| سوق الحليب النباتي، معدل النمو السنوي المركب |

6.4% |

| حجم سوق الحليب النباتي 2032 |

34,716.39 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق الحليب النباتي دانون، أوتلي، بلو دايموند جروورز، كاليفيا فارمز، ألبر، سيلك، ريبيل فودز، إلمهورست، سو ديليشيس، وباسيفيك فودز، حيث يوسعون نطاقهم من خلال وصفات مدعمة، ووضع العلامات النظيفة، وشبكات توزيع أوسع. تستثمر هذه العلامات التجارية في مصادر مستدامة، وصيغ منخفضة السكر، ومتغيرات بجودة باريستا لتلبية تفضيلات الذوق المتغيرة وأنماط الحياة الخالية من الألبان. تقود أمريكا الشمالية السوق بحصة 39%، مدفوعة بتبني قوي للمنتجات الخالية من اللاكتوز وطلب عالي على حليب الشوفان واللوز، بينما تحتفظ أوروبا بحصة 32% مدعومة باستهلاك العلامات النظيفة والوعي بالاستدامة.

رؤى السوق

- وصل سوق الحليب النباتي إلى 21,134.96 مليون دولار أمريكي في عام 2024 وسيصل إلى 34,716.39 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.4.

- يزداد النمو مع تبني المستهلكين للأنظمة الغذائية الخالية من اللاكتوز وأنماط الحياة النباتية، حيث يتصدر حليب الصويا قطاع المنتجات بحصة 39% بسبب الفوائد الغذائية القوية وانتشاره الواسع في البيع بالتجزئة.

- تتوسع الاتجاهات مع اكتساب متغيرات الشوفان واللوز ونمط الباريستا شعبية في المقاهي وخدمات الطعام، مدعومة بتفضيلات العافية المتزايدة والاهتمام العالمي المستمر بالبدائل الخالية من الألبان.

- تشتد المنافسة مع استثمار العلامات التجارية الرائدة في الصيغ المدعمة، ومصادر المكونات المستدامة، وابتكار النكهات لتعزيز وجود الفئة عبر محلات السوبر ماركت والقنوات عبر الإنترنت.

- تقود أمريكا الشمالية بحصة 39%، تليها أوروبا بحصة 32%، وآسيا والمحيط الهادئ بحصة 20%، وأمريكا اللاتينية بحصة 6%، والشرق الأوسط وأفريقيا بحصة 3%، مما يعكس التبني المتنوع، وتفضيلات النكهة، والأنماط الاقتصادية عبر المناطق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

يتصدر حليب الصويا هذا القطاع بحصة 39%، مدعومًا بملفات غذائية قوية، ومحتوى بروتين عالي، وقبول واسع كبديل للألبان. يظهر حليب اللوز نموًا مستقرًا بسبب جاذبيته المنخفضة السعرات الحرارية وانتشاره القوي في قنوات البيع بالتجزئة. يكتسب حليب جوز الهند زخمًا في الأسواق الآسيوية والغربية بسبب تطبيقاته الطهوية المتنوعة. يبقى حليب الأرز نيشًا ولكنه يتوسع من خلال زيادة الطلب على المنتجات الخالية من اللاكتوز والمضادة للحساسية. يستمر تبني النظام النباتي المتزايد والوعي الصحي المتزايد في دفع الطلب عبر أنواع المنتجات، بينما تقدم العلامات التجارية الإقليمية متغيرات مدعمة وعضوية تعزز وصول الفئة.

- على سبيل المثال، تشير شركة دانون إلى أن حليب الصويا سيلك يحتوي على 8 جرامات من البروتين لكل كوب، وهو ما يتطابق مع محتوى البروتين في حليب الألبان وفقًا لبيانات التغذية من وزارة الزراعة الأمريكية.

حسب المصدر

يسيطر الصويا على فئة المصدر بنسبة 41%، مدفوعًا بتوافره القوي، وفعاليته من حيث التكلفة، والفوائد الغذائية المعترف بها. تكتسب المكسرات شعبية قوية عبر مصادر اللوز والكاجو والبندق، مدعومة بموقعها المتميز وتفضيلات الطعم. تشهد الحبوب تبنيًا ثابتًا مع تحول خيارات الشوفان والأرز إلى السائدة بسبب قوامها الكريمي وخصائصها الملائمة للحساسية. ينمو الحليب المستند إلى البذور، بما في ذلك القنب والكتان، تدريجيًا مع المشترين الذين يركزون على الاستدامة. تساعد الفوائد الوظيفية والتطورات في التركيبات على تعزيز القبول عبر جميع فئات المصادر.

- على سبيل المثال، تشير شركة أواتلي إلى وجود 2 جرام من بيتا جلوكان لكل حصة 250 ملليلتر، بناءً على بيانات التغذية التي راجعتها الهيئة الأوروبية لسلامة الأغذية.

حسب النكهة

تحظى النكهة الأصلية بنسبة 46%، مدفوعة بتفضيل النكهات الطبيعية وملاءمتها للمشروبات والطهي. يكتسب حليب النباتات غير المحلى زخمًا بين المستهلكين الذين يهتمون بالصحة ويسعون لتقليل تناول السكر. تجد نكهة الفانيليا قبولًا ثابتًا في تطبيقات القهوة والمخابز، بينما تجذب المنتجات التي تركز على الشوكولاتة الفئات العمرية الأصغر. يركز الابتكار في المنتجات على التركيبات منخفضة السكر والمقويات وأنواع الباريستا التي تحسن الأداء في القوام والرغوة. تواصل سلاسل البيع بالتجزئة توسيع تشكيلة النكهات مع تحول الاستهلاك ليصبح أكثر ارتباطًا بأسلوب الحياة في الأسواق العالمية.

محركات النمو الرئيسية

التحول المتزايد نحو البدائل الخالية من اللاكتوز والنباتية

يزداد الطلب مع تبني المستهلكين للأنظمة الغذائية الخالية من الألبان بسبب عدم تحمل اللاكتوز، وأنماط الحياة النباتية، وزيادة الوعي برفاهية الحيوانات. تقدم منتجات حليب النباتات فوائد منخفضة الكوليسترول وبدائل ملائمة للحساسية تجذب المشترين المهتمين بالصحة. توسع سلاسل البيع بالتجزئة وجودها على الأرفف لمنتجات الصويا واللوز والشوفان، مما يزيد من الرؤية عبر المناطق. تتبنى منافذ تقديم الطعام خيارات حليب النباتات في قوائم القهوة والمخابز، مما يعزز الاختراق السائد. يدعم الوعي المستمر بحساسية الألبان، والتأثيرات البيئية، والاستهلاك الأخلاقي نموًا قويًا طويل الأمد في الأسواق العالمية.

- على سبيل المثال، أكدت ستاربكس أن المتاجر المملوكة للشركة في مناطق مختلفة، بما في ذلك الولايات المتحدة وكندا والمملكة المتحدة والصين وأجزاء من أوروبا، تدرج الآن حليب اللوز والصويا والشوفان كعناصر دائمة في القائمة، وفقًا لتقارير الاستدامة والإعلانات الأخيرة، مع إزالة بعض المواقع للرسوم الإضافية لهذه الخيارات.

توسع منتجات حليب النباتات الوظيفية والمقواة

يتسارع النمو مع تقديم الشركات المصنعة لحليب النباتات المقوى المدعم بالكالسيوم والفيتامينات والبروتينات النباتية. يبحث المستهلكون عن مشروبات ذات ملصقات نظيفة تقدم معادلة غذائية لحليب الألبان. تحسن إصدارات الباريستا أداء الرغوة لتطبيقات القهوة، مما يدعم المبيعات في المقاهي ومنافذ المشروبات. تكتسب الخلطات الوظيفية التي تحتوي على أوميغا-3، والبروبيوتيك، والإضافات المعدنية زخمًا بين المشترين المهتمين بالصحة. تساعد هذه الابتكارات في تقليل الفجوات الغذائية، مما يشجع على الاستخدام الأوسع بين الأطفال والبالغين الباحثين عن بدائل صحية.

- على سبيل المثال، تؤكد شركة Alpro وجود 120 ملليغرامًا من الكالسيوم لكل 100 ملليلتر في مشروب الصويا المدعم الخاص بها، وذلك موثق تحت لائحة المطالبات الغذائية في الاتحاد الأوروبي.

تزايد التفضيل للخيارات المستدامة ومنخفضة الكربون

يتزايد الطلب مع توافق حليب النبات مع أهداف الاستدامة، وانخفاض انبعاثات الغازات الدفيئة، والمصادر المسؤولة للمكونات. يتبنى المستهلكون الذين يسعون لأساليب حياة صديقة للبيئة حليب اللوز والشوفان والصويا وجوز الهند بسبب تأثيرها البيئي المنخفض مقارنة بالألبان. تبرز العلامات التجارية الزراعة المستدامة، والتعبئة القابلة لإعادة التدوير، والإنتاج الفعال في استهلاك المياه لتعزيز المصداقية. يدعم النمو السريع للحملات الاستدامية والوعي البيئي بين الفئات العمرية الشابة التوسع الطويل الأجل للفئة.

الاتجاهات والفرص الرئيسية

النمو السريع للأنواع المعتمدة على الشوفان والبذور

يظهر حليب الشوفان تبنيًا سريعًا بسبب طعمه الكريمي وتكوينه الملائم للحساسية وأدائه الجاهز للمقاهي. تتوسع العروض المعتمدة على البذور مثل القنب والكتان بين المستهلكين الذين يركزون على الاستدامة ويبحثون عن خيارات غنية بالمغذيات. يقدم المصنعون أنواعًا من الشوفان المنكهة والمخصصة للمقاهي لتعزيز الاستخدام في خدمات الطعام. يدعم هذا الاتجاه التسعير المتميز والتمييز الأكبر للعلامة التجارية في الممرات التنافسية.

- على سبيل المثال، تشير Oatly إلى أن مشروب الشوفان الرئيسي الخاص بها يحتوي على كمية محددة من بيتا-جلوكان لكل حصة، مما يساهم في الكمية اليومية المشار إليها في مطالبات الصحة المعتمدة من EFSA.

زيادة الانتشار في خدمات الطعام وسلاسل القهوة

يتوسع تبني خدمات الطعام مع إضافة المقاهي والمخابز ومحلات المشروبات خيارات حليب النبات للقهوة والعصائر والحلويات. تحسن التركيبات المخصصة للمقاهي من القوام، والرغوة الشبيهة بالألبان، واستقرار النكهة. تعزز الشراكات مع تجار القهوة التجربة وتسرع من تطبيع الفئة في أنماط الاستهلاك اليومية.

- على سبيل المثال، تؤكد Pret A Manger أن بدائل الحليب النباتي متوفرة في جميع متاجر المملكة المتحدة، إلى جانب خيارات الألبان العضوية، تحت تحديثات المسؤولية المؤسسية.

التحديات الرئيسية

ارتفاع أسعار التجزئة مقارنة بحليب الألبان التقليدي

يظل حليب النبات أكثر تكلفة من الألبان بسبب مصادر المكونات وعمليات الإنتاج والاقتصادات المحدودة في الحجم. تبطئ حساسية الأسعار من التبني في الأسواق الحساسة للميزانية. يسعى المصنعون إلى خفض التكاليف من خلال مصادر المكونات الإقليمية وتقنيات الإنتاج المحسنة، لكن تبقى القدرة على تحمل التكاليف قيدًا.

تعقيد وضع العلامات على المواد المسببة للحساسية والمكونات

تتطلب المكونات المرتبطة بالصويا والمكسرات والجلوتين وضع علامات صارمة تحت اللوائح الإقليمية للسلامة. يخلق هذا حالة من عدم اليقين بين المستهلكين الحساسين ويقيد الاستخدام الأوسع في المنازل. يجب على العلامات التجارية الاستثمار في وضع علامات واضحة وممارسات إنتاج خالية من المواد المسببة للحساسية لتوسيع التبني عبر الفئات السكانية الأكبر.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية السوق بحصة 39%، مدفوعة بتزايد تبني الأنظمة الغذائية الخالية من الألبان، والحركات النباتية القوية، والوعي العالي بعدم تحمل اللاكتوز. تخصص سلاسل التجزئة مساحة رفوف أكبر لحليب النبات، مدعومة بأنواع مخصصة للمقاهي وعروض مدعمة. يفضل المستهلكون حليب اللوز والشوفان بسبب موقعه الغذائي وادعاءات السعرات الحرارية المنخفضة. توسع خدمات الطعام وسلاسل القهوة قوائمها بخيارات نباتية، مما يعزز الاستخدام السائد. تدعم الحملات التسويقية حول الاستدامة ورفاهية الحيوانات أيضًا نمو الفئة. يعزز الطلب المتزايد في الولايات المتحدة وكندا التوسع الإقليمي الطويل الأجل.

أوروبا

تمتلك أوروبا حصة 32%، مدعومة بتفضيل قوي للمشروبات ذات العلامات النظيفة والخالية من الألبان عبر الأسواق الرائدة مثل المملكة المتحدة، ألمانيا، فرنسا، وإيطاليا. يعزز ارتفاع عدم تحمل اللاكتوز في جنوب أوروبا الطلب، بينما تقود أوروبا الغربية الابتكار في العلامات النظيفة. يظل حليب الشوفان والصويا معتمدًا على نطاق واسع عبر قنوات البيع بالتجزئة، بدعم من المشترين المهتمين بالبيئة والوعي القوي بالاستدامة. تشجع اللوائح الحكومية بشأن وضع العلامات على الألبان وتقليل السكر على سلوك استهلاك أكثر صحة. تكتسب المنتجات العضوية الفاخرة زخمًا عبر محلات السوبر ماركت والمتاجر المتخصصة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 20%، مدفوعة بالاستهلاك التقليدي للصويا وارتفاع عدم تحمل اللاكتوز بين السكان الكبار في الصين، الهند، واليابان. يزيد دخل الطبقة المتوسطة المتنامي وثقافة المقاهي المتزايدة من الطلب على المشروبات النباتية. يحتفظ حليب جوز الهند بالاستخدام الثقافي القوي في جنوب شرق آسيا، بينما تكتسب منتجات اللوز والشوفان شعبية بين الشباب المهتمين بالصحة. يسمح نمو التجارة الإلكترونية للعلامات التجارية الفاخرة والمستوردة بالوصول إلى مستهلكين جدد عبر المراكز الحضرية. تدعم المبادرات الحكومية التي تروج للأنظمة الغذائية النباتية والعافية التبني الإقليمي بشكل أكبر.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة 6%، مدفوعة بزيادة الوعي بالتغذية النباتية واعتماد متزايد في البرازيل، المكسيك، والأرجنتين. يتحول المستهلكون نحو بدائل الألبان بسبب عدم تحمل اللاكتوز والاهتمام بالمشروبات قليلة الدسم. توسع محلات السوبر ماركت تشكيلة حليب الصويا وجوز الهند، متأثرة بتوافر المكونات الاستوائية وارتفاع اتجاهات العافية. تؤثر الظروف الاقتصادية على شراء المنتجات الفاخرة، لكن الاهتمام المستمر بالمشروبات الصحية يدعم الطلب المستمر. تقدم منافذ تقديم الطعام بشكل متزايد خيارات حليب النبات عبر المناطق الحضرية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 3%، مدعومة بزيادة الاهتمام بالمشروبات الصحية وارتفاع الاستهلاك الحضري في دول الخليج وجنوب أفريقيا. تشجع معدلات عدم تحمل اللاكتوز الطلب المستمر على البدائل القائمة على الصويا واللوز. تهيمن الواردات الفاخرة بسبب الإنتاج المحلي المحدود والاعتماد على العلامات التجارية الدولية. يزيد توسع البيع بالتجزئة من الرؤية في الفئات التي تركز على الصحة، لكن تحديات القدرة على تحمل التكاليف تبطئ من الانتشار الأوسع. ستساعد حملات التوعية ومبادرات التذوق في دفع النمو المستقبلي في الأسواق الناشئة عبر المنطقة.

تقسيمات السوق:

حسب نوع المنتج

- حليب الصويا

- حليب اللوز

- حليب جوز الهند

- حليب الأرز

حسب المصدر

- الصويا

- المكسرات

- الحبوب

- البذور

حسب النكهة

- الأصلي

- الشوكولاتة

- الفانيليا

- غير محلى

حسب قناة التوزيع

- السوبر ماركت/الهايبر ماركت

- متاجر الراحة

- التجزئة عبر الإنترنت

- المتاجر المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بشركات رائدة مثل دانون، وأوتلي، وبلو دايموند جروورز، وكاليفيا فارمز، وألبرو، وسيلك، وريبيل فودز، وإلمهورست، وسو ديليشيس، وباسيفيك فودز، التي تعمل جميعها على توسيع محافظها عبر مختلف أشكال الحليب النباتي. يستثمر اللاعبون الرئيسيون في ابتكار المنتجات، والتراكيب المدعمة، والأنواع المصممة على طراز الباريستا التي تدعم التبني في قنوات خدمات الطعام. تعزز الشركات التوزيع من خلال شراكات التجزئة، واستراتيجيات التجارة الإلكترونية، ومبادرات التوسع العالمي. تركز العديد من العلامات التجارية على المصادر المستدامة، والتعبئة القابلة لإعادة التدوير، واختيار المكونات الأخلاقية لجذب المشترين المهتمين بالبيئة. يقدم اللاعبون الإقليميون حليبًا قائمًا على المكسرات والحبوب بأسعار معقولة، مما يزيد من حدة المنافسة. تركز العلامات التجارية الفاخرة على ابتكار النكهات والمعادلة الغذائية لمنتجات الألبان، بينما تستهدف الوافدون الجدد القطاعات المتخصصة مثل الحليب النباتي العضوي، غير المحلى، والخالي من مسببات الحساسية. تشجع المنافسة المتزايدة على البحث والتطوير المستمر، وتحسين نكهات المنتجات، وزيادة جهود العلامة التجارية العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، أطلقت دانون سيلك بروتين، وهي مجموعة من الحليب النباتي تحتوي على 13 جرامًا من البروتين الكامل و3 جرامات من الألياف لكل حصة، بهدف إحياء الاهتمام بمنتجات الألبان النباتية مع استهداف فجوة في المشروبات النباتية المركزة على البروتين.

- في فبراير 2024، أطلقت كاليفيا فارمز كاليفيا فارمز كومبليت. يبرز المنتج تسعة عناصر غذائية أساسية و8 جرامات من البروتين لكل حصة من مزيج البازلاء والحمص والفول.

- في يناير 2024، أطلقت أوتلي منتجات غير محلاة وسوبر باسيك في الولايات المتحدة. تقدم غير محلاة 0 جرام من السكر و40 سعرة حرارية لكل حصة، بينما يستخدم سوبر باسيك أربعة مكونات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، المصدر، النكهة، قناة التوزيع و الجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المشروبات الخالية من الألبان مع زيادة الوعي بعدم تحمل اللاكتوز.

- ستوسع العلامات التجارية التركيبات المخصصة للبارستا التي تحسن الرغوة والملمس.

- سيكتسب الحليب النباتي الوظيفي والمقوى جاذبية في فئات العافية.

- ستزداد المنتجات القائمة على الشوفان والبذور بسبب جاذبية المصادر المستدامة.

- ستدعم المنصات الرقمية للبيع بالتجزئة الوصول الأوسع عبر الأسواق الدولية.

- ستدفع تفضيلات العلامات النظيفة تطوير المنتجات منخفضة السكر والخالية من الإضافات.

- ستتوسع تبني خدمات الطعام مع إضافة سلاسل القهوة لخيارات الحليب النباتي.

- سترتفع الابتكارات في النكهات الإقليمية لتتناسب مع التفضيلات المحلية والمأكولات.

- ستصبح كفاءة سلسلة التوريد مفتاحًا مع سعي العلامات التجارية لتقليل تكاليف الإنتاج.

- ستزداد الاستثمارات في البحث والتطوير لتعزيز التكافؤ الغذائي مع الألبان التقليدية