نظرة عامة على السوق

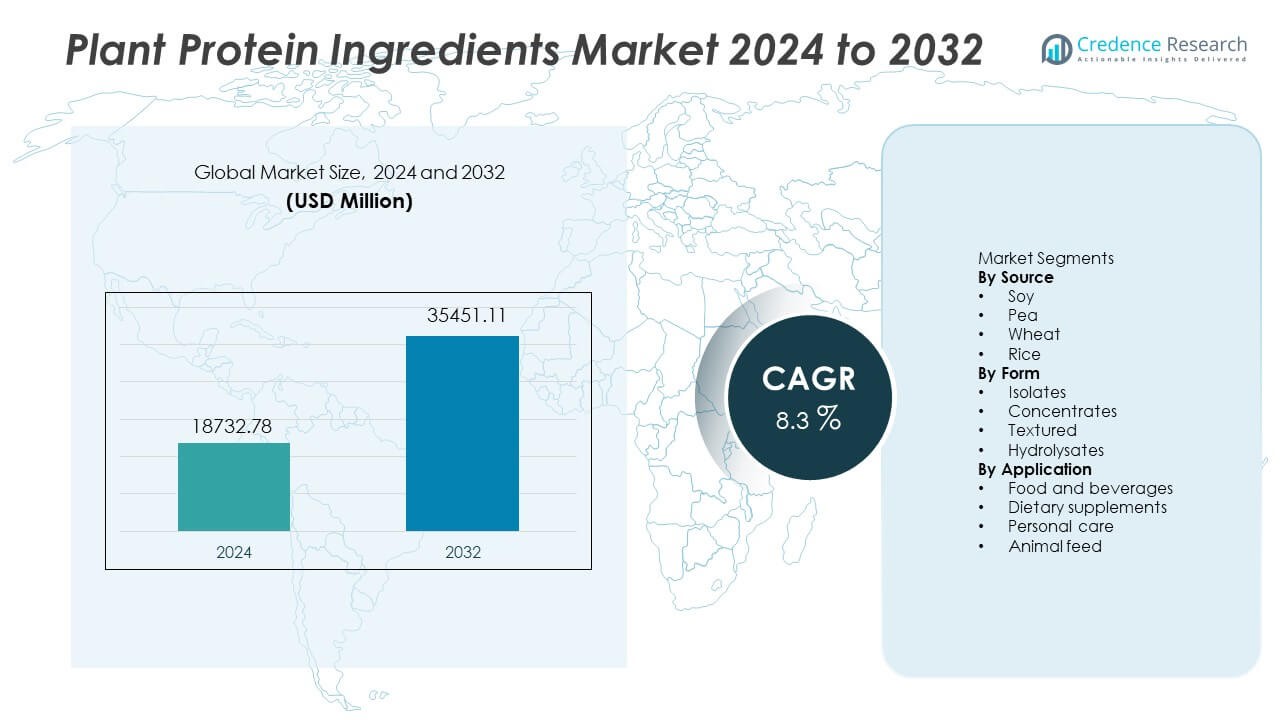

تم تقييم سوق مكونات البروتين النباتي بمبلغ 18,732.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 35,451.11 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 8.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مكونات البروتين النباتي 2024 |

18,732.78 مليون دولار أمريكي |

| سوق مكونات البروتين النباتي، معدل النمو السنوي المركب |

8.3% |

| حجم سوق مكونات البروتين النباتي 2032 |

35,451.11 مليون دولار أمريكي |

تتصدر شركات Cargill وArcher Daniels Midland Company وRoquette Frères وKerry Group وIngredion وGlanbia وDuPont Nutrition & Biosciences وTate & Lyle وBurcon NutraScience وAxiom Foods البيئة التنافسية في سوق مكونات البروتين النباتي. تقوم هذه الشركات بتوسيع محفظة فول الصويا والبازلاء، وتستثمر في حلول خالية من المواد المسببة للحساسية، وتعزز شراكات التوريد مع العلامات التجارية الغذائية الكبرى. تظل أمريكا الشمالية المنطقة الرائدة بحصة 32%، مدعومة بالتبني العالي للحوم والألبان النباتية البديلة عبر قنوات البيع بالتجزئة وخدمات الطعام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق مكونات البروتين النباتي إلى 18,732.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 35,451.11 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 8.3.

- يزداد الطلب بسبب الأنظمة الغذائية النباتية القوية والأهداف الاستدامية، بينما يتصدر فول الصويا قطاع المصدر بحصة 38% مدعومة بتوريد راسخ واستخدام أوسع في الأغذية.

- تشمل الاتجاهات الرئيسية توسيع بدائل الألبان واللحوم، ونمو المنتجات ذات العلامات النظيفة والخالية من المواد المسببة للحساسية، وزيادة اعتماد التغذية الرياضية بين المستهلكين الشباب.

- تظل المنافسة قوية حيث تستثمر شركات مثل Cargill وADM وRoquette وIngredion في صيغ بروتين جديدة وأداء طعم أفضل، بينما تطور الشركات الصغيرة مصادر جديدة مثل الحمص.

- تتصدر أمريكا الشمالية بحصة 32%، تليها أوروبا بحصة 28% وآسيا والمحيط الهادئ بحصة 27%، بينما تمتلك العزلات حصة 48% حسب الشكل، مدفوعة بالنقاء العالي والتكامل الواسع للمنتجات.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المصدر

يمتلك فول الصويا حصة 38% من قطاع المصدر ويتصدر الطلب. يهيمن فول الصويا بسبب توفره الواسع ومحتواه المتوازن من الأحماض الأمينية. يحتل البازلاء المرتبة الثانية وينمو من خلال الاستخدام الخالي من المواد المسببة للحساسية والعلامات النظيفة. يخدم القمح والأرز وظائف متخصصة في الخلطات المتخصصة. يعتمد صانعو الأغذية على فول الصويا للحصول على نسيج متسق وجودة بروتين. تحافظ سلاسل التوريد العالمية القوية على تنافسية أسعار فول الصويا مقارنة بالمصادر النباتية الأخرى. كما تعزز برامج الأمن الغذائي المتزايدة استخدام فول الصويا في المناطق الرئيسية.

- على سبيل المثال، تدير شركة Cargill العديد من مرافق معالجة فول الصويا في جميع أنحاء العالم وتعالج كمية كبيرة من فول الصويا كل عام. تواصل الشركة الاستثمار في توسيع وتحديث عمليات البذور الزيتية العالمية لتلبية الطلب المتزايد.

حسب الشكل

تشكل العزلات نسبة 48% من شريحة الشكل وتقود التبني. توفر العزلات نقاءً عاليًا وخصائص حسية محايدة عبر صيغ المنتجات. تدعم المركزات المشترين الذين يركزون على القيمة ويحتاجون إلى تكلفة صياغة أقل. تمكّن البروتينات الملمسة من إنشاء هياكل مشابهة للحم في البرغر النباتي. تخدم المحللات الاحتياجات السريعة للامتصاص في التغذية الرياضية والطبية. تفضل شركات الأغذية والمشروبات العزلات لتحقيق الذوبانية المتسقة. يستمر تعزيز البروتين في المشروبات الجاهزة في دعم الطلب على العزلات.

- على سبيل المثال، قامت شركة Ingredion باستثمار كبير لتحويل منشأتها في نبراسكا لإنتاج عزلات البروتين النباتي، مما زاد بشكل كبير من قدراتها التصنيعية ووسع مجموعة منتجاتها.

حسب التطبيق

تشكل الأغذية والمشروبات نسبة 52% من شريحة التطبيق وتظل مهيمنة. ينمو الطلب عبر بدائل الألبان واللحوم والمشروبات الوظيفية في جميع أنحاء العالم. تجذب المكملات الغذائية المستخدمين الذين يركزون على أنماط الحياة الصحية واللياقة البدنية. يتبنى مصممو مستحضرات العناية الشخصية البروتينات النباتية للمطالبات التجميلية النظيفة. تستخدم الأعلاف الحيوانية البروتينات النباتية لتقليل الاعتماد على مصادر الأعلاف التقليدية. تختار العلامات التجارية الغذائية البروتينات النباتية لاستبدال المكونات الحيوانية. تعزز توسيع مجموعات المنتجات النباتية الريادة في الأغذية والمشروبات.

محركات النمو الرئيسية

التحول المتزايد نحو الأنظمة الغذائية النباتية

يتحول المستهلكون العالميون إلى الأنظمة الغذائية لتقليل البروتين الحيواني. تدعم البروتينات النباتية المطالبات الصحية والملصقات النظيفة. توسع العلامات التجارية الغذائية خطوط بدائل الألبان واللحوم لتلبية الطلب الجديد. يأتي النمو من الوصول الأوسع للبيع بالتجزئة وتحسين طعم المنتجات. ترفع وسائل التواصل الاجتماعي الوعي بالتغذية النباتية بين المستخدمين الشباب. يدعم التبني السريع في الأسواق الحضرية التوسع المستمر في الصناعة.

- على سبيل المثال، قامت شركة Beyond Meat, Inc. بتوفير منتجات البرغر والدجاج النباتية في العديد من منافذ البيع بالتجزئة في الولايات المتحدة وعبر العديد من منافذ البيع بالتجزئة الدولية اعتبارًا من نهاية عام 2024.

التركيز على الاستدامة والمصادر الأخلاقية

يخفض منتجو الأغذية الانبعاثات عن طريق استبدال المكونات الحيوانية. تحتاج البروتينات النباتية إلى موارد أقل وتوفر استخدامًا أفضل للأراضي. تستثمر الشركات في المحاصيل المستدامة لتحقيق الأهداف المناخية. يحسن الزراعة الأخلاقية ثقة العلامة التجارية ويدعم الإمداد طويل الأجل. يشجع الدعم السياسي في المناطق الرئيسية على اختيار البروتينات ذات الكربون المنخفض. تساعد هذه الإجراءات في توسيع مصادر البروتين النباتي.

- على سبيل المثال، التزمت شركة Unilever PLC بمشاريع الزراعة التجديدية وأطلقت أربع مبادرات للحصول على المحاصيل لتحسين صحة التربة وتقليل البصمة الكربونية.

توسع الطلب على الرياضة والتغذية

يختار مستخدمو اللياقة البدنية البروتينات النباتية لاستعادة العضلات. تطور العلامات التجارية خلطات لتلبية احتياجات الأحماض الأمينية. يقدم صانعو المنتجات مشروبات جاهزة وبارات لسهولة الاستهلاك. يزداد النمو من خلال القنوات عبر الإنترنت والشراكات مع الصالات الرياضية. تنظر قطاعات التغذية الطبية إلى المصادر النباتية لسهولة الهضم. يوسع الاهتمام المتزايد للشباب بالرياضة قاعدة المشترين.

الاتجاهات والفرص الرئيسية

الابتكار في الملصقات النظيفة والخالية من المواد المسببة للحساسية

يزيل المنتجون الإضافات لتلبية قواعد الملصقات النظيفة. تجذب بروتينات البازلاء والأرز الخالية من المواد المسببة للحساسية المستهلكين الحساسين. تختبر الشركات حلول النكهات الطبيعية لتقليل استخدام السكر. تستثمر مجموعات الأغذية متعددة الجنسيات في قوائم المكونات البسيطة لكسب الثقة. تظهر الوجبات الخفيفة النظيفة والمشروبات الجاهزة معدلات شراء متكررة قوية. تخلق هذه التحولات فرصًا للعلامات الخاصة الجديدة.

- على سبيل المثال، وسعت شركة Cargill Incorporated مجموعة البروتينات البديلة في عام 2024 من خلال تعاونات جديدة وإطلاق حلول مبتكرة لبروتين البازلاء الملمس التي تمزج بين البازلاء والقمح لتحقيق ملمس يشبه اللحم.

نمو بدائل اللحوم والألبان

يصمم المصنعون تنسيقات نباتية تحاكي نسيج الحيوانات. يحسن البثق المتقدم من القوام والعض في بدائل اللحوم. تتوسع خطوط الألبان لتشمل الجبن والكريمات والآيس كريم. تمنح محلات السوبر ماركت مساحة رف أكبر للمنتجات النباتية. تضيف سلاسل خدمات الطعام قوائم نباتية في المدن الكبرى. يدفع هذا الاتجاه الطلبات الكبيرة للموردين.

- على سبيل المثال، تستخدم Impossible Foods البثق عالي الرطوبة وأطلقت بدائل جديدة للدجاج ولحم الخنزير النباتي في السنوات السابقة.

التحديات الرئيسية

قيود الطعم والقوام

تظهر بعض البروتينات النباتية نكهات قوية. يقوم مطورو المنتجات بخلط المصادر لتحسين الإحساس في الفم. تبطئ فجوات القوام من تبني بعض بدائل اللحوم. يزيد إخفاء النكهة من تكلفة المنتجات ذات الميزانية المحدودة. يحتاج المنتجون إلى عمليات جديدة للوصول إلى مستهلكين أوسع. هذه المخاوف تحد من الشراء المتكرر عندما تكون الخيارات غير متساوية في الطعم.

سلسلة التوريد وضغط التكلفة

تتغير غلات المحاصيل مع مخاطر الطقس عبر المناطق. تؤثر تقلبات الأسعار على هوامش العلامات التجارية الغذائية. تعتمد الشركات على مصادر مستقرة لخطوط المنتجات الكبيرة. يحد ضغط التكلفة من الوصول إلى الأسواق الحساسة للسعر. يقلل الاستثمار في الزراعة المحلية من التعرض الخارجي. هذه الحدود تحد من العقود طويلة الأجل والإمداد المنتظم.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 32% من سوق مكونات البروتين النباتي وتواصل التوسع من خلال التبني القوي للحوم النباتية وبدائل الألبان والمشروبات الوظيفية. تضيف سلاسل خدمات الطعام منتجات نباتية في المدن الكبرى، بينما تزيد الإطلاقات في التجزئة من وضوح الرفوف. تروج علامات التغذية الرياضية للتركيبات النباتية عبر القنوات الإلكترونية ومتاجر اللياقة البدنية. تقود الولايات المتحدة بوعي استهلاكي عالٍ وشركات ناشئة تركز على الأغذية النباتية. توسع كندا الطلب من خلال برامج الاستدامة وأنماط الحياة النباتية المتزايدة. تدعم الاستثمارات في معالجة البازلاء والصويا الإمداد المحلي طويل الأجل.

أوروبا

تمثل أوروبا حصة 28% من السوق مدفوعة بالدعم التنظيمي القوي للبروتينات المستدامة وفئات الأغذية النظيفة. تظهر دول مثل ألمانيا والمملكة المتحدة وهولندا اتجاهات نباتية قوية متأثرة بالوعي البيئي والأخلاقي. تعيد الشركات المصنعة للأغذية الكبيرة صياغة منتجات الألبان والمخابز بالبروتينات النباتية لتحسين الأداء البيئي. يشجع الدعم الحكومي لإنتاج الغذاء منخفض الكربون على التحول من البروتين الحيواني. تعزز قواعد العلامات النظيفة أيضًا ملفات المكونات الطبيعية. تعزز مبيعات التجزئة المتزايدة للمشروبات النباتية من مصادر البروتين المستقبلية.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة 27% مدعومة بزيادة استهلاك الأغذية النباتية في الصين والهند واليابان وكوريا الجنوبية. يتبنى المستهلكون الأصغر سنًا البروتينات النباتية لإدارة أهداف الصحة واللياقة البدنية. تزيد البدائل المحلية للألبان من استخدام مكونات الصويا والأرز بسبب الطعم المألوف والقبول الثقافي. يستثمر مصنعو الأغذية في الوجبات الخفيفة والمشروبات النباتية عبر الأسواق الحضرية. يحسن التوسع في التجارة الإلكترونية من توزيع المكملات الغذائية. تشجع برامج الأمن الغذائي المتزايدة في الاقتصادات الكبرى أيضًا على مصادر البروتين النباتي. يعزز المشاركة المتزايدة في التغذية الرياضية الطلب طويل الأجل.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة 7% من السوق وتنمو مع تبني الدول للمشروبات النباتية والأطعمة المدعمة. تقود البرازيل والمكسيك الطلب بدعم من الأنشطة الرياضية المتزايدة وتوسع قنوات البيع بالتجزئة التي تركز على الصحة. يدمج مصنعو الأغذية بروتينات الصويا والبازلاء في الوجبات الخفيفة والمشروبات الشبيهة بالألبان التي تستهدف المستخدمين الأصغر سنًا. تشجع القوة الزراعية على التوريد الفعال من حيث التكلفة لتشكيل الصويا. يوسع الطلب الحضري على المشروبات الخالية من اللاكتوز والنباتية مساحة الرفوف في البيع بالتجزئة. يشجع الوعي المتزايد بالاستدامة على التحول التدريجي من البروتينات الحيوانية.

الشرق الأوسط وأفريقيا

يمثل الشرق الأوسط وأفريقيا حصة 6% مدعومة بزيادة الطلب على الأطعمة النباتية المستوردة، بدائل الألبان، والتغذية الرياضية. تشهد دول الخليج إقبالًا قويًا في خدمات الطعام واهتمامًا متزايدًا بنمط الحياة النباتي بين السكان والمغتربين. تتبنى الأسواق الأفريقية البروتينات النباتية في برامج التغذية لدعم الاحتياجات الغذائية. يتطلب المعالجة المحلية المحدودة الاعتماد على الموردين الدوليين والعلامات التجارية العالمية للمكونات. يقدم مصنعو الأغذية منتجات ألبان نباتية لتلبية الطلب الخالي من اللاكتوز. تدعم الاستثمارات في الزراعة المحلية توفر البروتين على المدى الطويل مع تحسن نضج السوق.

تقسيمات السوق:

حسب المصدر

- الصويا

- البازلاء

- القمح

- الأرز

حسب الشكل

- المعزولات

- المركزات

- المحكم

- المتحللات

حسب التطبيق

- الأطعمة والمشروبات

- المكملات الغذائية

- العناية الشخصية

- علف الحيوانات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي أو التحليل في السوق يشمل شركات مثل Cargill، Archer Daniels Midland Company، Roquette Frères، Kerry Group، Ingredion، Glanbia، DuPont Nutrition & Biosciences، Tate & Lyle، Burcon NutraScience، وAxiom Foods التي تظل الشركات الرئيسية التي تشكل المنافسة في سوق مكونات البروتين النباتي. يعكس المشهد التنافسي الاستثمار النشط في تقنيات المعالجة الجديدة، نقاء البروتين العالي، وتحسين أداء النكهة في التطبيقات النباتية. توسع الشركات القدرة في معالجة بروتين الصويا والبازلاء لتأمين الإمداد طويل الأجل لمصنعي الأغذية العالميين. تساعد الشراكات الاستراتيجية مع بدائل الألبان، بدائل اللحوم، وعلامات التغذية الرياضية في تعزيز الوجود في السوق. توسع الشركات أيضًا محافظ المنتجات بإضافة عروض خالية من مسببات الحساسية وغير معدلة وراثيًا لتلبية أولويات العلامات النظيفة. تصبح برامج الاستدامة والتوريد المحلي للمحاصيل عوامل تمييز رئيسية مع تحول المشترين نحو الإنتاج منخفض الكربون. يختبر الوافدون الجدد مصادر بروتين بديلة مثل الفول والحمص لتوسيع خيارات السوق وخلق مسارات ابتكار مستقبلية.

تحليل اللاعبين الرئيسيين

- كارجيل

- شركة آرتشر دانيلز ميدلاند

- روكيت فرير

- مجموعة كيري

- إنجريديون

- جلانبيا

- دوبونت للتغذية والعلوم الحيوية

- تيت ولايل

- بوركون نيوتراساينس

- أكسيوم فودز

التطورات الأخيرة

- في يوليو 2024، أطلقت إنجريديون بروتين البازلاء الجديد تحت علامتها التجارية VITESSENCE Pea 100 HD، المحسن للألواح المضغوطة على البارد ووسعت خط حلول تعزيز البروتين.

- في فبراير 2024، أطلقت روكيت فرير خطًا جديدًا من عزلات البروتين النباتي النقي العالي والهيدروليسات، بما في ذلك NUTRALYS® H85 و NUTRALYS® Pea F853M.

- في أكتوبر 2023، تعاونت شركة تايسون فودز مع بروتيكس، المنتج الرائد للمكونات القائمة على الحشرات، لتعزيز إنتاج البروتين المستدام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، الشكل، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيأتي التوسع المستقبلي من إطلاق أوسع للمنتجات النباتية من اللحوم والألبان.

- ستستثمر شركات الأغذية في تحسين الطعم وملفات النكهة المحايدة.

- ستزداد التغذية الرياضية مع سعي المستخدمين الشباب إلى استرداد البروتين النباتي.

- ستتوسع الخيارات الخالية من مسببات الحساسية في الطلب بين المجموعات الحساسة من المستهلكين.

- ستضيف العلامات التجارية مصادر محلية لتقليل مخاطر الإمداد العالمي.

- سيتبنى صانعو المنتجات محاصيل جديدة مثل الفافا والحمص.

- ستحسن البثق المتقدم من نسيج الأشكال البديلة للحوم.

- ستتوسع رفوف التجزئة في الوجبات الجاهزة والمشروبات النباتية.

- ستدفع قواعد العلامات النظيفة المكونات الطبيعية في الأسواق العالمية.

- ستعزز مرافق المعالجة الإقليمية من قدرة الإنتاج طويلة الأجل.