نظرة عامة على السوق:

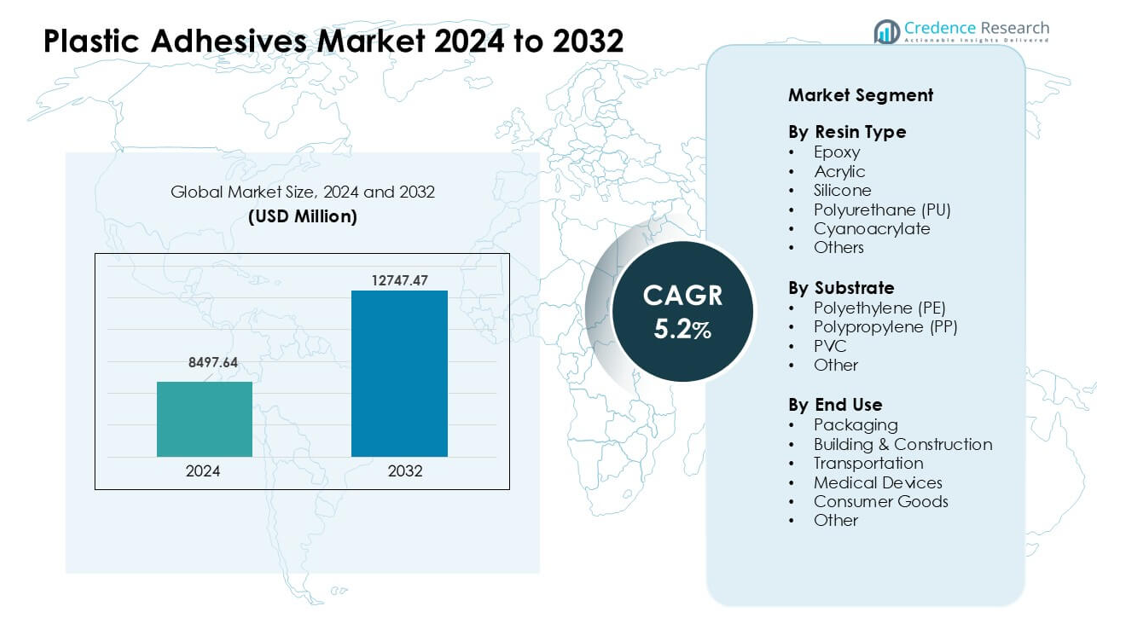

تم تقييم سوق المواد اللاصقة البلاستيكية بقيمة 8497.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12747.47 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد اللاصقة البلاستيكية 2024 |

8497.64 مليون دولار أمريكي |

| سوق المواد اللاصقة البلاستيكية، معدل النمو السنوي المركب |

5.2% |

| حجم سوق المواد اللاصقة البلاستيكية 2032 |

12747.47 مليون دولار أمريكي |

يتم تحفيز سوق المواد اللاصقة البلاستيكية بواسطة لاعبين رئيسيين مثل Henkel AG و3M وMaster Bond Inc وDymax Corporation وIllinois Tool Works وAshland Inc وMapei S.P.A. وH.B. Fuller وArkema وDow Inc. تتنافس هذه الشركات من خلال تقنيات الراتنج المتقدمة وأنظمة المعالجة الأسرع والحلول المصممة خصيصًا للتغليف والسيارات والإلكترونيات والتطبيقات الطبية. يركزون على كيمياء المواد اللاصقة ذات المركبات العضوية المتطايرة المنخفضة والقابلة لإعادة التدوير لدعم الاحتياجات المتزايدة للاستدامة عبر الصناعات. قادت أمريكا الشمالية السوق العالمية في عام 2024 بحصة حوالي 34%، مدعومة بإنتاج سيارات قوي وتوسع في تصنيع الأجهزة الطبية واعتماد كبير لتقنيات المواد اللاصقة المتميزة عبر القطاعات الرئيسية للاستخدام النهائي.

رؤى السوق:

- وصل سوق المواد اللاصقة البلاستيكية إلى قيمة كبيرة بلغت 8497.64 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بثبات حتى عام 2032 بمعدل نمو سنوي مركب قوي يبلغ 5.2%، مدعومًا بزيادة الاستخدام عبر قطاعات التغليف والسيارات والإلكترونيات.

- يتم دفع النمو بزيادة الطلب على البلاستيك الخفيف واعتماد قوي للمواد اللاصقة الإيبوكسية والأكريلية، حيث تقود الإيبوكسي قطاع الراتنج بحصة حوالي 32% بسبب احتياجات الربط الهيكلي القوية.

- تشمل الاتجاهات الرئيسية التحول نحو كيمياء المواد اللاصقة ذات المركبات العضوية المتطايرة المنخفضة والقابلة لإعادة التدوير، إلى جانب أنظمة المعالجة السريعة المناسبة لخطوط الإنتاج الآلية وعالية السرعة عبر الصناعات الرئيسية.

- تشمل المشهد التنافسي شركات مثل Henkel AG و3M وH.B. Fuller وArkema وDow Inc وغيرها التي تستثمر في التركيبات المتقدمة والحلول المستدامة لتعزيز أداء المنتج والامتثال.

- قادت أمريكا الشمالية السوق بحصة حوالي 34%، تليها منطقة آسيا والمحيط الهادئ بحوالي 31%، بينما ظل التغليف القطاع السائد للاستخدام النهائي بحصة حوالي 41% في عام 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع الراتنج

قادت الإيبوكسي قطاع الراتنج في عام 2024 بحصة حوالي 32%. حافظت القوة الهيكلية القوية والاستقرار الحراري ونطاق الربط الواسع على تقدم الإيبوكسي في مشاريع السيارات والإلكترونيات والبناء. نمت درجات الأكريليك بسبب احتياجات المعالجة السريعة في التغليف والسلع الاستهلاكية، بينما اكتسبت البولي يوريثان زخمًا في المفاصل المرنة. حافظت السيليكون على طلب ثابت في الاستخدامات ذات درجات الحرارة العالية، وتوسعت السيانوأكريلات في التجميع الطبي والمكونات الصغيرة. دعم الاستخدام المتزايد للبلاستيك الخفيف في النقل والإلكترونيات الطلب القوي على المواد اللاصقة البلاستيكية القائمة على الإيبوكسي.

- على سبيل المثال، يشير تقرير سوق المواد اللاصقة البلاستيكية العالمي إلى أن المواد اللاصقة القائمة على الإيبوكسي استحوذت على حصة إيرادات بلغت 32.45% في عام 2024.

حسب الركيزة

سيطر البولي بروبيلين (PP) على هذا القطاع في عام 2024 بحصة تقارب 38%. احتفظ البولي بروبيلين بالصدارة لأن المادة تُستخدم على نطاق واسع في أجزاء السيارات الداخلية، وصناديق التعبئة، والأغطية، والسلع الاستهلاكية. قام صانعو المواد اللاصقة بتطوير أنظمة معالجة سطحية وتمهيدية محسّنة لمعالجة الطاقة السطحية المنخفضة للبولي بروبيلين، مما يدعم قوة ربط أعلى. تبع البولي إيثيلين (PE) بسبب الاستخدام القوي في الأفلام والحاويات الصلبة. اكتسبت المواد اللاصقة PVC زخماً في الأنابيب، والملامح، والمكونات الطبية. ساعد النمو في تغليف الأغذية والأجزاء المقولبة خفيفة الوزن في الحفاظ على مكانة البولي بروبيلين المهيمنة.

- على سبيل المثال، نجح الباحثون في زيادة قوة الالتصاق على ركائز البولي بروبيلين عن طريق معالجة أفلام البولي بروبيلين باستخدام بوليمر كتلي بلوري ذو سلسلة جانبية (SCCBC)؛ وحقق البولي بروبيلين المعدل قوة التصاق شد-قص تبلغ 1.05 نيوتن/مم² (مقابل التصاق ضئيل للبولي بروبيلين غير المعالج).

حسب الاستخدام النهائي

احتفظ التغليف بأكبر حصة في عام 2024 بحوالي 41%. نما هذا القطاع بسبب زيادة الطلب على الأكياس المرنة، والملصقات، والرقائق، والحاويات الصلبة عبر خطوط الأغذية، والمشروبات، والعناية الشخصية. دعمت قوة الإغلاق القوية، والتجفيف السريع، والامتثال لقواعد السلامة الاستخدام الأوسع للمواد اللاصقة البلاستيكية. استخدمت البناء والتشييد المواد اللاصقة للألواح، والأرضيات، والعزل. اعتمدت السيارات والنقل على الربط للأجزاء الداخلية والوحدات الداخلية. توسعت الأجهزة الطبية بسبب التطبيقات المعقمة. حافظ الطلب العالي على السلع المعبأة على مكانة التغليف الرائدة.

محركات النمو الرئيسية:

الاعتماد المتزايد على البلاستيك الخفيف في الصناعات الرئيسية

زاد الطلب على البلاستيك الخفيف عبر السيارات، والإلكترونيات، والسلع الاستهلاكية، مما عزز استخدام المواد اللاصقة البلاستيكية. استبدل المصنعون المثبتات الميكانيكية بحلول ربط متقدمة توفر وزنًا أقل، ومرونة تصميم أفضل، وتحسين توزيع الإجهاد. استخدم صانعو السيارات المواد اللاصقة لربط الأجزاء الداخلية، ووحدات الإضاءة، والأجزاء تحت الغطاء، مما يدعم قواعد كفاءة الوقود. اعتمدت العلامات التجارية للإلكترونيات على درجات عالية القوة للتجميعات المدمجة في الهواتف الذكية، والأجهزة، وحزم بطاريات السيارات الكهربائية. أضاف النمو في التغليف المرن والمكونات الطبية مزيدًا من الزخم. حافظ التركيز المتزايد على المتانة، وتقليل الضوضاء، وربط المواد المتعددة على البلاستيك الخفيف كمحرك رئيسي لاستهلاك المواد اللاصقة البلاستيكية.

- على سبيل المثال، يشير تقرير أعمال استراتيجي عالمي إلى أن المواد اللاصقة البلاستيكية أصبحت “عوامل تمكين أساسية” في تجميع المنتجات الخفيفة متعددة المواد عبر قطاعات السيارات، والإلكترونيات، والتغليف، والأجهزة الطبية، خاصة حيث تحتاج البلاستيكيات مثل البولي أوليفينات أو المركبات إلى الربط بدلاً من المثبتات الميكانيكية.

توسع الطلب على التغليف عبر الأغذية، والمشروبات، والعناية الشخصية

استخدمت علامات التغليف المزيد من الأفلام المصفحة، والبلاستيك الصلب، والهياكل متعددة الطبقات، مما زاد من الاعتماد على أنظمة لاصقة عالية الأداء. دعمت المواد اللاصقة البلاستيكية سرعات الإغلاق السريعة، وحماية أطول للعمر الافتراضي، وربط آمن للمواد الملامسة للأغذية. زاد النمو في التجارة الإلكترونية من الحاجة إلى تنسيقات تغليف متينة مع مقاومة قوية للتمزق والصدمات. فضلت شركات العناية الشخصية والأدوية المواد اللاصقة البلاستيكية للأنابيب، والملصقات، والأغطية، والحزم الفقاعية. وسعت العلامات التجارية استخدام التغليف القابل لإعادة التدوير والمكون من مادة واحدة، مما زاد من الطلب على المواد اللاصقة المصممة لركائز البولي بروبيلين والبولي إيثيلين. حافظ استهلاك السلع المعبأة المتزايد في جميع أنحاء العالم على التغليف كأداة نمو حاسمة للسوق.

- على سبيل المثال، في التغليف المرن والصلب، تُمكِّن المواد اللاصقة من ربط البلاستيك منخفض الطاقة السطحية مثل البولي إيثيلين والبولي بروبيلين، وهي قدرة يتم التركيز عليها بشكل كبير في تقارير السوق كعامل رئيسي في توسع سوق المواد اللاصقة عبر التغليف والسلع الاستهلاكية.

التطورات في كيمياء المواد اللاصقة وتقنيات الربط

حسّنت الكيميائيات اللاصقة الجديدة سرعة التجفيف، وتوافق السطح، والمرونة، وقوة الربط، مما دفع إلى تبني أوسع في التطبيقات عالية الأداء. قدمت درجات الإيبوكسي والأكريليك مقاومة حرارية وكيميائية أقوى لتلبية احتياجات السيارات والصناعات. توسعت أنظمة البولي يوريثان في المفاصل المرنة، بينما دعمت السيانوأكريلات الطبية الربط المعقم في تجميع الأجهزة. حسّنت معالجات البلازما والكورونا الالتصاق على البلاستيك منخفض الطاقة مثل PP وPE. زادت الأتمتة في خطوط التجميع من الطلب على أنظمة الجرعات الدقيقة والمواد اللاصقة سريعة التجفيف. استمرت التحولات الصناعية نحو حلول ربط أقوى وأكثر أمانًا وتنوعًا في دفع الابتكار، مما رفع توقعات الأداء عبر قطاعات الاستخدام النهائي المتعددة.

الاتجاهات والفرص الرئيسية:

نمو الحلول اللاصقة الصديقة للبيئة والقابلة لإعادة التدوير

شجعت اتجاهات الاستدامة المنتجين على تطوير تركيبات لاصقة منخفضة المركبات العضوية المتطايرة وخالية من المذيبات وقابلة لإعادة التدوير. تحولت علامات التغليف نحو هياكل PE وPP أحادية المادة، والتي تتطلب أنظمة لاصقة متوافقة تدعم تيارات إعادة التدوير. حظيت الكيميائيات المائية والبيولوجية باهتمام بسبب الضغط التنظيمي على المواد الخطرة. كما استكشفت الشركات المواد اللاصقة التي تنفصل عند الطلب لدعم التصميم الدائري في الإلكترونيات والسلع الاستهلاكية. عزز الاستثمار المتزايد في المواد الخضراء والامتثال للأهداف العالمية للاستدامة من مكانة الحلول اللاصقة الصديقة للبيئة كاتجاه رئيسي وفرصة سوقية طويلة الأجل.

- على سبيل المثال، وفقًا لتقرير عن سوق المواد اللاصقة المستدامة، تُستخدم المواد اللاصقة المصممة للانفصال تحت ظروف محددة مثل الحرارة أو الرطوبة أو المحفزات الكيميائية بشكل متزايد بحيث يمكن فصل البلاستيك والمعادن والزجاج والورق في نهاية العمر وإعادة تدويرها بسهولة أكبر.

تبني الأتمتة وخطوط الإنتاج عالية السرعة

قام المصنعون بالترقية إلى الأتمتة في مصانع السيارات والإلكترونيات والتغليف، مما زاد من الحاجة إلى المواد اللاصقة التي تجف بسرعة وتحافظ على جودة متسقة. حسّنت أنظمة التوزيع الروبوتية الدقة، وقللت من الهدر، وضمنت التكرار في العمليات ذات الحجم الكبير. دعمت المواد اللاصقة الأكريلية سريعة التجفيف والذوبان الساخن والمعالجة بالأشعة فوق البنفسجية هذا التحول، مما أتاح مستويات إنتاجية أعلى. استخدمت المصانع الذكية أجهزة استشعار وأدوات مراقبة رقمية لتحسين تدفق المواد اللاصقة وقوة الربط. ومع تبني المزيد من الصناعات لأنظمة Industry 4.0، سيحصل موردي المواد اللاصقة على فرص جديدة من خلال تقديم منتجات مصممة خصيصًا لسير العمل الآلي وعالي السرعة.

- على سبيل المثال، أظهرت أنظمة توزيع المواد اللاصقة الآلية أنها تقدم “دقة متناهية”، مما يضمن حجمًا موحدًا للحبة، ووضعها، وحجمها حتى على الأشكال الهندسية المعقدة، مما يزيد من التناسق ويقلل من الهدر مقارنة بالتطبيق اليدوي.

التحديات الرئيسية:

تحديات الربط مع البلاستيك منخفض الطاقة السطحية

البلاستيك الشائع مثل البولي إيثيلين والبولي بروبيلين يواجه صعوبات في الربط بسبب الطاقة السطحية المنخفضة، مما يحد من ترطيب اللاصق واختراقه. غالبًا ما يحتاج المصنعون إلى خطوات إضافية مثل معالجة البلازما أو اللهب أو الكورونا لتحسين الالتصاق، مما يزيد من التكلفة ويبطئ الإنتاج. تزيد البادئات المتخصصة من الموثوقية ولكنها تثير مخاوف مناولة المواد الكيميائية. على الرغم من أن تركيبات اللاصق الأحدث حسنت التوافق، إلا أن تحقيق الربط المستقر طويل الأمد لا يزال صعبًا في البيئات الثقيلة أو ذات درجات الحرارة العالية. هذه القيود في الأداء تحد من استخدام المواد اللاصقة القياسية وتتطلب ابتكارًا مستمرًا لتلبية الاحتياجات الصناعية المتطلبة.

الضغط التنظيمي على المواد الكيميائية وانبعاثات المركبات العضوية المتطايرة

يواجه السوق قواعد عالمية صارمة تستهدف المركبات العضوية المتطايرة والمذيبات الخطرة والمواد الكيميائية التي تشكل مخاطر صحية. يزيد الامتثال من تعقيد التركيبة ويرفع تكاليف الإنتاج لمصنعي المواد اللاصقة. تحتوي العديد من المواد اللاصقة التقليدية على مواد محظورة بموجب معايير REACH للاتحاد الأوروبي ومعايير وكالة حماية البيئة الأمريكية وقواعد سلامة التغليف الإقليمية. يجب على المنتجين الاستثمار في البحث والتطوير لإنشاء بدائل أكثر أمانًا دون المساومة على القوة أو سرعة التصلب. تتطلب صناعات مثل تغليف المواد الغذائية والأجهزة الطبية اختبارات صارمة، مما يبطئ من موافقات المنتجات. تظل هذه الضغوط التنظيمية تحديًا كبيرًا وتؤثر على استراتيجيات تطوير المنتجات المستقبلية.

التحليل الإقليمي:

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق المواد اللاصقة البلاستيكية في عام 2024 بحصة تبلغ حوالي 34%. جاء الطلب القوي من تخفيف وزن السيارات، وإنتاج الأجهزة الطبية، وتغليف الأداء العالي. استخدم صانعو السيارات الأمريكيون أنظمة الإيبوكسي والبولي يوريثين للربط الداخلي والهيكلي، بينما اعتمدت شركات الإلكترونيات الأكريليك سريع التصلب للتجمعات المدمجة. دعم النمو في التجارة الإلكترونية الاستخدام الأوسع للتغليف المصفح والمرن. كما تقدمت المنطقة في تقنيات المواد اللاصقة المستدامة بسبب ارتفاع لوائح المركبات العضوية المتطايرة. ساعد الإنفاق القوي على البحث والتطوير والتركيز العالي لمصنعي المواد اللاصقة المتميزة أمريكا الشمالية في الحفاظ على موقعها الريادي عبر التطبيقات الصناعية والاستهلاكية.

أوروبا

احتفظت أوروبا بحصة تقارب 28% في عام 2024، مدفوعة بالقواعد البيئية الصارمة، وتوسع إنتاج السيارات الكهربائية، وابتكار التغليف القوي. استخدمت ألمانيا وفرنسا والمملكة المتحدة المواد اللاصقة عالية الأداء لحزم بطاريات السيارات الكهربائية، والأجهزة الطبية، والإلكترونيات الدقيقة. دفعت أهداف الاقتصاد الدائري للاتحاد الأوروبي الطلب على أنظمة المواد اللاصقة القابلة لإعادة التدوير والخالية من المذيبات، خاصة لخطوط تغليف PP وPE. دعم النمو في تجديد البناء والمركبات الخفيفة الوزن أيضًا الاستهلاك. شجع الضغط التنظيمي القوي الشركات على التحول نحو الكيميائيات الأكثر خضرة، مما أبقى أوروبا منطقة رئيسية للتقنيات اللاصقة المتقدمة والمركزة على البيئة.

آسيا والمحيط الهادئ

استحوذ منطقة آسيا والمحيط الهادئ على حوالي 31% من الحصة في عام 2024 ونمت بأسرع معدل بسبب التصنيع السريع، والتصنيع القوي للإلكترونيات، وارتفاع حجم إنتاج البلاستيك. استخدمت الصين واليابان وكوريا الجنوبية والهند كميات كبيرة من المواد اللاصقة الأكريلية والإيبوكسية والبولي يوريثان للهواتف الذكية والأجهزة ومكونات النقل وأفلام التغليف. استمر توسع مصانع السيارات وزيادة إنتاج السيارات الكهربائية في تعزيز الطلب. كما استفادت المنطقة من احتياجات التغليف القوية للتجارة الإلكترونية والإنتاج واسع النطاق للسلع الاستهلاكية. وضعت تكاليف التصنيع التنافسية وزيادة الاستثمار في الأتمتة منطقة آسيا والمحيط الهادئ كأقوى محرك نمو في السوق العالمية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 4% من الحصة في عام 2024، بدعم من نمو أنشطة التغليف وسوق السيارات ما بعد البيع والبناء. اعتمدت البرازيل والمكسيك المزيد من المواد اللاصقة البلاستيكية في تغليف المواد الغذائية والسلع المنزلية وتزيين السيارات الداخلية. زاد الطلب على حلول لاصقة متينة وفعالة من حيث التكلفة مع توسع الشركات المصنعة في قدرة الإنتاج المحلية. ساهم النمو في تغليف الرعاية الصحية والأجهزة الطبية الأساسية في زيادة ثابتة. ساعدت تحسينات البنية التحتية وزيادة استهلاك السلع المعبأة في الحفاظ على نمو معتدل. قيدت الاستثمارات التكنولوجية المحدودة مقارنة بالمناطق الرئيسية التوسع الأسرع لكنها حافظت على استقرار السوق.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على ما يقرب من 3% من الحصة في عام 2024، مدفوعًا بزيادة الإنفاق على البناء، والتنويع الصناعي، والطلب المستمر على التغليف. استخدمت دول الخليج المواد اللاصقة البلاستيكية للألواح وأنظمة العزل والتطبيقات الداخلية في المشاريع الإنشائية الكبيرة. دعم النمو في تغليف الأغذية والمشروبات اعتمادًا أوسع للمواد اللاصقة للتغليف والختم. وسعت جنوب أفريقيا استخدام المواد اللاصقة في تجميع السيارات وتصنيع السلع الاستهلاكية. خلق تحول المنطقة نحو الإنتاج المحلي للبلاستيك ومواد التغليف فرصًا جديدة، على الرغم من أن تبني التكنولوجيا البطيء والتقلبات الاقتصادية حدت من الانتشار الأوسع عبر القطاعات الصناعية.

تقسيمات السوق:

حسب نوع الراتنج

- إيبوكسي

- أكريليك

- سيليكون

- بولي يوريثان (PU)

- سيانوأكريلات

- أخرى

حسب الركيزة

- بولي إيثيلين (PE)

- بولي بروبيلين (PP)

- PVC

- أخرى

حسب الاستخدام النهائي

- التغليف

- البناء والتشييد

- النقل

- الأجهزة الطبية

- السلع الاستهلاكية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق المواد اللاصقة البلاستيكية بمنافسة قوية بين الشركات الرائدة مثل هنكل إيه جي، 3M، ماستر بوند إنك، دايماكس كوربوريشن، إلينويز تول ووركس، آشلاند إنك، مابي إس.بي.إيه، إتش.بي. فولر، أركيما، وداو إنك. تركز هذه الشركات على كيمياء الراتنج المتقدمة، بما في ذلك أنظمة الإيبوكسي والبولي يوريثين والأكريليك والسيليكون التي تدعم الربط عالي القوة في مجالات التعبئة والتغليف والسيارات والطب والإلكترونيات. يستثمر اللاعبون الرئيسيون في حلول لاصقة أسرع في التجفيف، منخفضة المركبات العضوية المتطايرة، وقابلة لإعادة التدوير لتلبية اللوائح العالمية المتزايدة وأهداف الاستدامة. تقوم العديد من الشركات بتوسيع الإنتاج في آسيا والمحيط الهادئ وتعزيز الشراكات مع مصنعي المعدات الأصلية للسيارات والتغليف. يدفع الطلب المتزايد على الربط متعدد المواد والهياكل خفيفة الوزن النشاط المستمر في البحث والتطوير. كما تعزز الشركات محافظها بأدوات التوزيع الرقمية وتقنيات تحضير السطح ودرجات لاصقة مخصصة للتطبيقات. يدفع هذا البيئة التنافسية إلى الابتكار ويعزز تحول السوق نحو أنظمة الربط عالية الأداء والصديقة للبيئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- هنكل إيه جي

- 3M

- ماستر بوند إنك

- شركة دايماكس

- إلينوي تول ووركس

- أشلاند إنك

- ماپي إس.بي.إيه.

- بي. فولر

- أركيما

- داو إنك

التطورات الأخيرة:

- في أغسطس 2025، أعلنت هنكل إيه جي عن جيل جديد من السدادات Darex COV الخالية من الفثالات والمبنية على PVC لتطبيقات الدلاء والبراميل (تحسين المصداقية الصحية/البيئية).

- في مايو 2025، أعلنت ماستر بوند إنك عن إصدارات جديدة من المنتجات (مثال: EP3HTSDA-2Med، إيبوكسي موصل كهربائيًا مملوء بالفضة من جزء واحد اجتاز ISO 10993-5؛ بيان صحفي بتاريخ 19/05/2025). كما تسلط الأخبار في مايو 2025 لماستر بوند الضوء على المواد اللاصقة المعالجة بالأشعة فوق البنفسجية/الليد والمزدوجة المصممة للربط بالركائز الصعبة.

- في يونيو 2024، أعلنت داو إنك أن ثلاثة من أنظمة المواد اللاصقة الخاصة بها المستخدمة مع تغليف الأفلام البولي إيثيلين حصلت على اعتراف رسمي من جمعية معيدي تدوير البلاستيك لتوافقها مع إعادة تدوير أفلام البولي إيثيلين. يدعم هذا التحقق مالكي العلامات التجارية والمحولات في تصميم هياكل تغليف بلاستيكية تحافظ على التصاق قوي مع البقاء قابلة لإعادة التدوير في تيارات البولي إيثيلين المعروفة.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على نوع الراتنج، الركيزة، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد الطلب على المواد اللاصقة عالية القوة مع تحول الصناعات نحو المكونات البلاستيكية الخفيفة الوزن.

- سيزداد تبني أنظمة المواد اللاصقة القابلة لإعادة التدوير والمنخفضة المركبات العضوية المتطايرة بسبب القواعد الصارمة للاستدامة.

- ستتوسع الكيميائيات سريعة المعالجة لدعم خطوط الإنتاج الآلية وعالية السرعة.

- سيزداد استخدام حلول الربط لوحدات بطاريات المركبات الكهربائية والأجزاء الداخلية.

- سيتبنى صانعو الأجهزة الطبية المزيد من تركيبات المواد اللاصقة المتوافقة حيويًا والمعقمة.

- ستتحرك العلامات التجارية للتغليف نحو هياكل المواد الأحادية التي تتطلب ربطًا متقدمًا من PP وPE.

- ستشهد تقنيات تنشيط السطح مثل معالجة البلازما والكورونا استخدامًا أوسع.

- سيستثمر المصنعون في أدوات توزيع رقمية لتطبيق المواد اللاصقة بدقة وثبات.

- ستكتسب منطقة آسيا والمحيط الهادئ زخمًا أقوى كمركز تصنيع رئيسي للإلكترونيات والبلاستيك.

- ستوسع الشركات البحث والتطوير لإنشاء مواد لاصقة متوافقة مع التصميم الدائري وسهلة التفكيك.