نظرة عامة على السوق

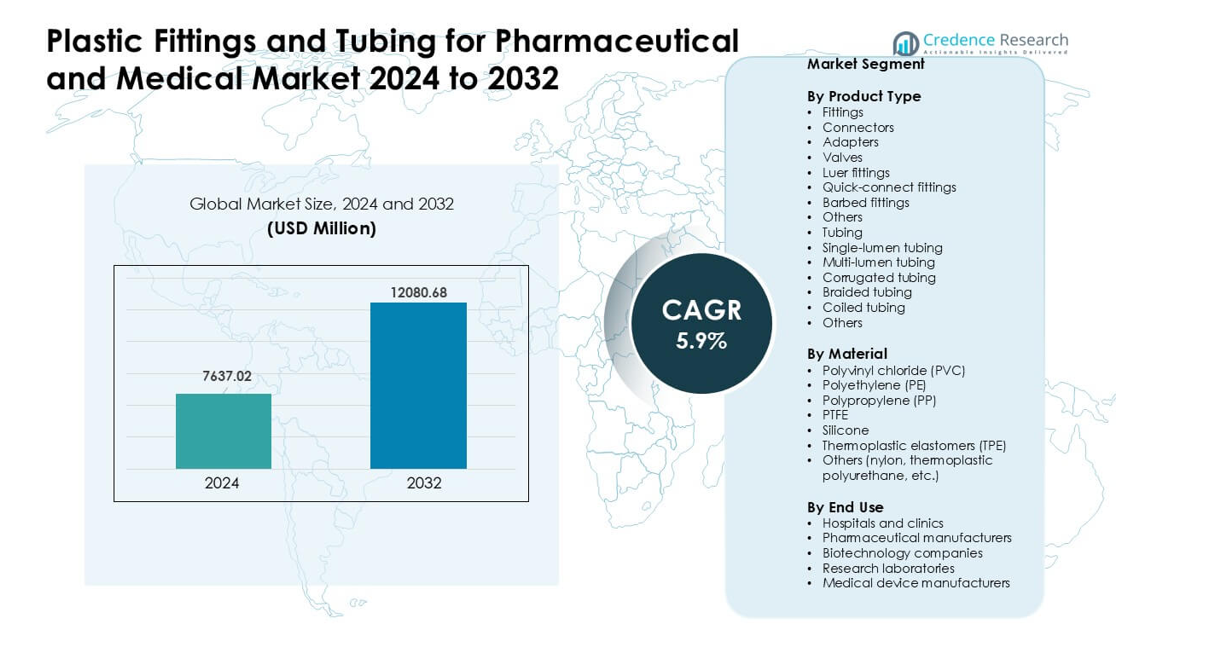

تم تقييم سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية بقيمة 7637.02 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12080.68 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية 2024 |

7637.02 مليون دولار أمريكي |

| سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية، معدل النمو السنوي المركب |

5.9% |

| حجم سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية 2032 |

12080.68 مليون دولار أمريكي |

يتشكل سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية من قبل لاعبين رئيسيين مثل Parker Hannifin، Freudenberg Medical، Qosina، Nordson، New Age Industries، AP Extrusion، Atlas Copco، Navtar، Polymer Solutions، وEldon James. تركز هذه الشركات على الأنابيب عالية النقاء، الموصلات المعقمة، والمواد المتقدمة التي تدعم العلاج بالتسريب، معالجة الأدوية الحيوية، وإنتاج الأجهزة الطبية. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 38%، مدفوعة بقدرة تصنيع دوائية قوية، بنية تحتية واسعة للمستشفيات، واعتماد سريع للأنظمة ذات الاستخدام الواحد. استمر هذا التفوق مع استثمار الشركات الإقليمية في المواد المتوافقة مع اللوائح والمكونات المصممة بدقة.

رؤى السوق

- وصل سوق التوصيلات والأنابيب البلاستيكية للصناعات الدوائية والطبية إلى 02 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12080.68 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9%.

- تشمل المحركات القوية زيادة استخدام الأنظمة ذات الاستخدام الواحد، ارتفاع الطلب على العناية بالتسريب والجهاز التنفسي، وزيادة اعتماد المواد المتوافقة حيوياً في المستشفيات ومصنعي الأدوية.

- تشمل الاتجاهات الرئيسية النمو في الأنابيب الخالية من DEHP، التوسع الأوسع في تصاميم الأنابيب متعددة التجاويف والمضفرة، والتوسع السريع في المكونات عالية النقاء لإنتاج الأدوية الحيوية والمعقمة.

- يتميز السوق بمنافسة نشطة بين Parker Hannifin، Freudenberg Medical، Qosina، Nordson، New Age Industries، AP Extrusion، Atlas Copco، Navtar، Polymer Solutions، وEldon James، مع استحواذ التوصيلات على أكبر حصة من المنتجات بحوالي 41%.

- تصدرت أمريكا الشمالية السوق بحصة تقارب 38% في عام 2024، تلتها أوروبا بحوالي 30% وآسيا والمحيط الهادئ بحوالي 26%، مدعومة بقدرة دوائية قوية وزيادة استخدام المستشفيات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

قاد التجهيزات هذا القطاع في عام 2024 بحصة تبلغ حوالي 41%. استخدمت المستشفيات وصانعو الأدوية هذه الأجزاء لدعم نقل السوائل بأمان في مجموعات IV وخطوط أخذ العينات وأنظمة المعالجة الحيوية. جاء النمو من الاستخدام المتزايد للتجهيزات المتوافقة مع اللور والتجهيزات السريعة التي تقلل من خطر التسرب وتسرع الإعداد في الأماكن المعقمة. كما نمت أنواع الأنابيب مثل التصاميم ذات التجويف الواحد والمضفرة بسبب التبني الأوسع في مضخات التسريب ودوائر التهوية. ارتفع الطلب مع دفع مراكز الرعاية للحصول على أجزاء خفيفة الوزن ومقاومة للمواد الكيميائية تدعم قواعد النظافة الصارمة.

- على سبيل المثال، تشير شركة ICU Medical, Inc.، وهي مورد عالمي رئيسي لمجموعات IV والموصلات الخالية من الإبر، إلى أن تقنية موصل Clave™ الخاصة بها (موصل خالٍ من الإبر متوافق مع اللور) تمكن من وجود مساحة ميتة (حجم سائل متبقي) تصل إلى 0.06 مل وتدعم معدلات تدفق تصل إلى 185 مل/دقيقة، مما يساعد على تقليل خطر التلوث وتسريع نقل السوائل في أنظمة التسريب.

حسب المادة

احتفظ كلوريد البوليفينيل (PVC) بالحصة المهيمنة في عام 2024 بنسبة تقارب 38%. ظل PVC شائعًا بسبب مرونته القوية وتكلفته المنخفضة وأدائه المثبت في مجموعات التسريب وخطوط التصريف والأجهزة التنفسية. كما نمت السيليكون وPTFE بسبب مقاومتهما القوية للحرارة والتوافق الحيوي في مهام معالجة الأدوية عالية النقاء. اكتسبت اللدائن الحرارية المرنة زخمًا مع تحول المستخدمين نحو الخيارات الخالية من DEHP. جاء هذا التحول من القواعد الصارمة بشأن سلامة المرضى والاهتمام المتزايد بالبوليمرات القابلة لإعادة التدوير والتي تدعم الإنتاج النظيف.

- على سبيل المثال، تشير شركة Baxter International Inc. إلى عقود من الاستخدام السريري لأكياس التسريب والأنابيب القائمة على PVC الخاصة بها مدعومة بأكثر من ثمانية مليارات يوم تعرض للمرضى دون تأثيرات سلبية كبيرة تم الإبلاغ عنها، مما يبرز سجلات السلامة والأداء المثبتة لـ PVC في تطبيقات IV.

حسب الاستخدام النهائي

قادت المستشفيات والعيادات السوق في عام 2024 بحصة تقارب 44%. ارتفع الطلب بسبب الاستخدام العالي للتجهيزات والأنابيب في علاج التسريب، والرعاية التنفسية، وتوصيل الأدوية، ومراقبة المرضى. كما زادت شركات تصنيع الأدوية وشركات التكنولوجيا الحيوية من المشتريات مع توسع المعالجة المعقمة والأنظمة ذات الاستخدام الواحد وإنتاج الغرف النظيفة. اعتمد مصنعو الأجهزة الطبية الأنابيب المتقدمة لأنظمة المضخات ووحدات التشخيص. جاء النمو عبر جميع المجموعات من زيادة حالات الأمراض المزمنة، واحتياجات مكافحة العدوى، والاستخدام الأوسع للمكونات المعقمة ذات الاستخدام الواحد.

محركات النمو الرئيسية

الاعتماد المتزايد على الأنظمة ذات الاستخدام الواحد في الأدوية والتكنولوجيا الحيوية

قادت الأنظمة ذات الاستخدام الواحد الطلب القوي على التجهيزات والأنابيب البلاستيكية حيث انتقل صانعو الأدوية من الفولاذ المقاوم للصدأ إلى التجميعات القابلة للتخلص منها والخالية من التلوث. قلل هذا التحول من وقت التنظيف، وخفض تكاليف التحقق، وحسن سرعة الإنتاج أثناء تصنيع الأدوية البيولوجية واللقاحات. كما زاد الاستثمار المتزايد في الأجسام المضادة وحيدة النسيلة والعلاج الخلوي والجيني من الحاجة إلى الموصلات المعقمة والأنابيب متعددة التجاويف والبوليمرات عالية النقاء. اختارت العديد من الشركات أنابيب PTFE والسيليكون وTPE لدعم المواد الكيميائية القاسية وإعدادات الترشيح ذات التدفق العالي. دعم التوسع العالمي المتزايد في القدرة على المعالجة الحيوية المشتريات الأعلى من مرافق الأدوية والتكنولوجيا الحيوية الرائدة.

- على سبيل المثال، قدمت شركة EMD Millipore مفاعلها الحيوي Mobius 2000 L Single‑Use Bioreactor، وهو مفاعل بسعة 2000 لتر، يوفر نسبة تقليل 5:1 وتجميع Flexware للاستخدام الواحد ذاتي الانتفاخ الذي يبسط بشكل كبير عملية التركيب ويقلل من تدخل المشغل مقارنة بالمفاعلات الحيوية التقليدية المصنوعة من الفولاذ المقاوم للصدأ.

النمو في الإجراءات الطبية بالمستشفيات والرعاية المنزلية

أدى زيادة حالات الأمراض المزمنة إلى رفع استخدام العلاج الوريدي، والتغذية المعوية، والرعاية التنفسية، وخطوط توصيل الأدوية في المستشفيات والعيادات. هذا الاحتياج دعم زيادة الطلب على وصلات اللوير، والمكونات السريعة الاتصال، والأنابيب المرنة المستخدمة في مضخات التسريب وأجهزة التنفس. كما نمت الرعاية المنزلية، مما زاد الطلب على الأنابيب الخفيفة المقاومة للانحناء التي تدعم الاستخدام الآمن والسهل للمرضى. وأضافت شيخوخة السكان في المناطق الرئيسية مزيدًا من النمو عبر أنظمة العلاج طويلة الأمد. اعتمد العديد من مصنعي الأجهزة على البوليمرات المتقدمة لتحسين الوضوح والتحكم في التدفق والتوافق الحيوي، مما عزز توسع السوق.

- على سبيل المثال، زاد اعتماد الموصلات الخالية من الإبر والأنابيب القابلة للاستخدام الواحد من قبل مقدمي الأجهزة المنزلية بفضل المواد الخفيفة والمرنة (مثل TPE الطبي أو السيليكون)، مما يجعل خطوط التسريب أكثر سهولة في الإدارة للمرضى ومقدمي الرعاية، ويقلل من خطر العدوى ويحسن سهولة الاستخدام مقارنة بالخطوط الصلبة القابلة لإعادة الاستخدام.

التحول نحو المواد عالية الأداء والمتوافقة حيويًا

اعتمد المصنعون على PVC الطبي، والسيليكون، وPTFE، وTPE حيث تطلب المستخدمون مقاومة كيميائية أفضل، ونقاء، واستقرار حراري لمسارات الأدوية والسوائل الحيوية. أدى زيادة الاستثمار في المعالجة العقيمة إلى قبول أوسع للمواد الخالية من DEHP وغير القابلة للتسرب التي تدعم سلامة المرضى. دفع الضغط التنظيمي المطورين لاستبدال المواد القديمة بخيارات أنابيب أنظف وأكثر شفافية تناسب التركيبات الحساسة. مكنت البوليمرات المتوافقة حيويًا من تسريب أكثر أمانًا، وغسيل الكلى، وتطبيقات التهوية. هذا التحول دعم الابتكار في الأنابيب المضفرة، والمموجة، ومتعددة التجاويف المصممة لزيادة المتانة ودقة التدفق في الاستخدام السريري.

الاتجاهات والفرص الرئيسية

توسع المعالجة الحيوية المتقدمة ومسارات التدفق عالية النقاء

أدى النمو في العلاجات البيولوجية، ومنصات mRNA، والعلاجات الجيل التالي إلى خلق حاجة قوية لمسارات تدفق عالية النقاء مدعومة بوصلات وأنابيب متقدمة. قامت الشركات بتوسيع إنتاج الموصلات المعقمة المستقرة إشعاعيًا والأنابيب متعددة الطبقات لتلبية متطلبات غرف التنظيف وGMP. شجعت الأتمتة في تصنيع الأدوية على اعتماد وصلات سريعة الاتصال مانعة للتسرب لنقل وأخذ العينات بأمان. ظهرت فرص جديدة في أنظمة المفاعلات الحيوية المغلقة والتجميعات القابلة للاستخدام الواحد التي تدعم المصانع المرنة والمودولارية. وضع هذا التحول المواد عالية الأداء كمجال رئيسي لترقيات المنتجات والشراكات التوريدية المتخصصة.

- على سبيل المثال، تقدم شركة Thermo Fisher Scientific خط أنظمتها ذات الاستخدام الواحد (مثل عائلة منتجات HyPerforma™ DynaDrive) التي تستخدم أفلامًا عالية الجودة ومكونات معقمة مسبقًا. تتيح أنظمتهم ذات الاستخدام الواحد، بما في ذلك الأكياس والأنابيب والموصلات، للشركات التخلص تمامًا من التحقق من CIP/SIP بين الدُفعات، مما يمكن من التبديل السريع وتقليل وقت التوقف.

ابتكار المواد نحو الاستدامة والامتثال

استكشف المصنعون البوليمرات القابلة لإعادة التدوير، وPVC الخالي من DEHP، والمواد الحيوية لتلبية القواعد العالمية المتعلقة بسلامة المرضى والأداء البيئي. فتح هذا الاتجاه فرصًا للموردين الذين يقدمون أنابيب منخفضة الاستخلاص ومطاطات متقدمة تحافظ على القوة دون إضافات ضارة. فضلت المستشفيات وصانعو الأدوية المكونات التي تدعم التخلص النظيف، وتقلل من التعرض للمواد السامة، وتلبي إرشادات إعادة التدوير الجديدة. شجع التركيز التنظيمي القوي على شفافية المواد ونقاوتها الشركات على إعادة تصميم التجهيزات والأنابيب بصيغ متوافقة. مكّن هذا التحول قطاعات المنتجات المتميزة ذات الهوامش الأعلى والطلب القوي على المدى الطويل.

- على سبيل المثال، حصلت شركة Baxter International على موافقة 510(k) من إدارة الغذاء والدواء الأمريكية (FDA) لمضخة التسريب الكبيرة الحجم Novum IQ (LVP) وبرنامج Dose IQ Safety Software في أبريل 2024.

نمو الصحة الرقمية والأجهزة الطبية المحمولة

وسعت مضخات التسريب المحمولة، ووحدات توصيل الأدوية القابلة للارتداء، وأجهزة الرعاية المنزلية التنفسية الحاجة إلى أنابيب مدمجة مقاومة للانحناء وتجهيزات دقيقة. زاد الطلب على المواد الأخف التي تحسن راحة المريض مع الحفاظ على دقة التدفق القوية. تطلبت أدوات الصحة الرقمية وأنظمة المراقبة عن بُعد موصلات موحدة تدعم الاستبدال الآمن والسهل من قبل المستخدمين غير السريريين. استجاب المصنعون بأنظمة لور مريحة وأنابيب جدران رقيقة مصممة خصيصًا للأجهزة الصغيرة. خلق هذا التحول فرصًا ثابتة للموردين في مجال الرعاية المزمنة، وإدارة مرض السكري، ومعدات العلاج المتنقلة.

التحديات الرئيسية

ضغط الامتثال من المعايير التنظيمية الصارمة

خلقت القواعد العالمية الصارمة المتعلقة بنقاء المواد، والاستخلاصات، والمواد القابلة للرشح، والتوافق الحيوي تكاليف عالية للحصول على الشهادات للمصنعين. تطلبت تلبية المعايير من FDA وEMA وISO اختبارات مكثفة للأنابيب والتجهيزات، مما أبطأ إطلاق المنتجات. أي تغيير في الراتنج أو الملون أو ظروف المعالجة يتطلب دورات تحقق جديدة، مما يضيف تأخيرات ونفقات. أجبرت قلة التنسيق العالمي للوائح الشركات على إدارة مسارات امتثال متعددة. وجدت الشركات الصغيرة صعوبة في المنافسة بسبب احتياجات التوثيق العالية وزيادة التدقيق حول الإضافات الكيميائية وتوافق التعقيم.

اضطرابات سلسلة التوريد وتقلب أسعار البوليمر

واجه السوق ضغطًا من تكاليف المواد الخام غير المستقرة، ونقص الراتنج، وتأخيرات النقل. خلق الاعتماد الكبير على PVC الطبي وPP وTPE تحديات عندما تعرضت سلاسل التوريد البتروكيماوية العالمية للاضطرابات. تعامل المصنعون مع ارتفاع تكاليف الإنتاج، وأوقات التسليم الأطول، وتوافر الموردين غير المتوقع. طالب المشترون في الرعاية الصحية بأسعار مستقرة، مما أضاف ضغطًا على الهوامش. جعل الاعتماد على الراتنجات المتخصصة للأنابيب عالية النقاء من الصعب التوسع السريع خلال الزيادات المفاجئة في الطلب، مثل حالات الطوارئ الصحية العامة أو الزيادات الحادة في حجم الإجراءات في المستشفيات.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق التركيبات والأنابيب البلاستيكية للصناعات الدوائية والطبية في عام 2024 بحصة تبلغ حوالي 38%. جاء الطلب القوي من المستشفيات المتقدمة، ومراكز التكنولوجيا الحيوية الناضجة، والإنفاق العالي على العلاج بالتسريب، والرعاية التنفسية، وتصنيع الأدوية. قامت الولايات المتحدة بتوسيع قدرتها على إنتاج المستحضرات البيولوجية واللقاحات، مما زاد من الحاجة إلى الموصلات المعقمة، وأنظمة اللور، والأنابيب عالية النقاء. دعمت كندا النمو من خلال زيادة الاستثمارات في تجميع الأجهزة الطبية وإنتاج غرف الأبحاث. كما دفعت المعايير التنظيمية الصارمة إلى اعتماد البوليمرات عالية الأداء المصممة للسلامة والأداء السريري المتسق.

أوروبا

احتفظت أوروبا بحصة تقارب 30% في عام 2024، مدعومة بإنتاج دوائي قوي، وأنظمة رعاية صحية منظمة جيدًا، وتصنيع كبير للأجهزة الطبية. قادت ألمانيا وفرنسا والمملكة المتحدة الطلب على الأنابيب المتقدمة، والتصاميم متعددة التجاويف، والمواد الخالية من DEHP المستخدمة في منتجات التسريب والتنفس. زاد التوسع في معالجة الأدوية الحيوية في سويسرا وأيرلندا من مشتريات التركيبات المعقمة والمكونات ذات الاستخدام الواحد. سرعت قواعد الاستدامة التحول نحو البوليمرات القابلة لإعادة التدوير والمطاطات المتوافقة. عزز الاعتماد الواسع لأنظمة توصيل الأدوية الدقيقة وزيادة سعة وحدات العناية المركزة من الطلب المستقر في المنطقة.

آسيا والمحيط الهادئ

استحوذت آسيا والمحيط الهادئ على حصة تقارب 26% في عام 2024 وظلت السوق الإقليمية الأسرع نموًا. وسعت الصين والهند تصنيع الأدوية، مما عزز الطلب على الأنابيب والموصلات عالية النقاء المستخدمة في إنتاج الأدوية المعقمة. زادت اليابان وكوريا الجنوبية من إنتاج الأجهزة الطبية، مما زاد الحاجة إلى التركيبات الموثوقة والمواد المقاومة للحرارة. زادت البنية التحتية للمستشفيات المتزايدة وحالات الأمراض المزمنة من استهلاك مكونات التسريب والتنفس. عززت الاستثمارات المتزايدة في المستحضرات البيولوجية والأنظمة ذات الاستخدام الواحد من مكانة المنطقة كوجهة ذات إمكانات عالية للموردين العالميين.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تبلغ حوالي 4% في عام 2024، مدفوعة بالنمو المستمر في الإجراءات الطبية وتوسيع تغليف وإنتاج الأدوية. قادت البرازيل والمكسيك الطلب على أنابيب PVC وTPE المستخدمة في العلاج بالتسريب والأجهزة التشخيصية. حسنت الجهود لتحديث الرعاية الصحية العامة من اعتماد الموصلات المعقمة وتركيبات اللور. ومع ذلك، أبطأت فجوات سلسلة التوريد والتصنيع المحلي المحدود من انتشار المواد المتقدمة. استمرت الشراكات مع صانعي الأجهزة العالميين والإنفاق المتزايد على الرعاية الصحية الخاصة في دعم النمو الإقليمي المعتدل.

الشرق الأوسط وأفريقيا

احتفظ الشرق الأوسط وأفريقيا بحصة تقارب 2% في عام 2024، مدعومة بالاستثمارات المتزايدة في المستشفيات في منطقة الخليج وتوسيع الواردات الطبية. زادت السعودية والإمارات من اعتماد الأنابيب والتركيبات عالية الجودة للرعاية الحرجة والجراحة ومراقبة المرضى. شهدت أفريقيا نموًا تدريجيًا مع تحسين برامج التمويل المانحة الوصول إلى معدات التسريب والتنفس. حافظ الإنتاج المحلي المحدود على اعتماد كبير على المكونات المستوردة. قد يخلق الاهتمام المتزايد ببناء مراكز تصنيع الأدوية والأجهزة الإقليمية فرصًا طويلة الأمد للموصلات المعقمة والأنابيب المتخصصة.

تقسيمات السوق:

حسب نوع المنتج

- التركيبات

- الموصلات

- المحولات

- الصمامات

- تركيبات اللور

- تركيبات التوصيل السريع

- التركيبات المسننة

- أخرى

- الأنابيب

- الأنابيب ذات التجويف الواحد

- الأنابيب متعددة التجاويف

- الأنابيب المموجة

- الأنابيب المضفرة

- الأنابيب الملفوفة

- أخرى

حسب المادة

- بولي فينيل كلوريد (PVC)

- بولي إيثيلين (PE)

- بولي بروبيلين (PP)

- PTFE

- سيليكون

- المطاطات الحرارية (TPE)

- أخرى (النايلون، البولي يوريثين الحراري، إلخ.)

حسب الاستخدام النهائي

- المستشفيات والعيادات

- مصنعي الأدوية

- شركات التكنولوجيا الحيوية

- مختبرات الأبحاث

- مصنعي الأجهزة الطبية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التركيبات والأنابيب البلاستيكية للصناعات الدوائية والطبية بلاعبين رئيسيين مثل Parker Hannifin، Freudenberg Medical، Qosina، Nordson، New Age Industries، AP Extrusion، Atlas Copco، Navtar، Polymer Solutions، وEldon James. تتنافس هذه الشركات من خلال الهندسة المتقدمة للبوليمرات، التجميعات المعقمة للاستخدام الواحد، التركيبات المصبوبة بدقة، والأنابيب عالية النقاء المصممة لتوصيل الأدوية، معالجة العمليات الحيوية، والمعدات الحرجة للرعاية. يقوم العديد من الموردين بتوسيع محافظهم باستخدام مواد PVC خالية من DEHP، السيليكون، PTFE، وTPE التي تدعم الامتثال العالمي واحتياجات التوافق الحيوي. كما تستثمر الشركات في قولبة الغرف النظيفة، ترقيات البثق، والتحكم الآلي في الجودة لتأمين شراكات قوية مع شركات الأدوية، التكنولوجيا الحيوية، ومصنعي الأجهزة الطبية. يستمر الطلب المتزايد على الموصلات المخصصة، الأنابيب متعددة التجاويف، وأنظمة الاتصال السريع في تشكيل الاستراتيجيات التنافسية عبر السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، باركر هانيفين: عرضت أنظمة السوائل الطبية/المعالجة الحيوية الجديدة (المضخات المتقدمة، الصمامات وأنظمة السوائل المتكاملة المناسبة للتشخيص والمعالجة الحيوية) في معرض COMPAMED 2025، مع التركيز على تقليل هدر السوائل وتحكم أكثر دقة في السوائل للأجهزة الطبية والمعدات التحليلية.

- في سبتمبر 2025، نوردسون (نوردسون ميديكال): أكملت بيع استراتيجي لبعض خطوط إنتاج التصنيع التعاقدي للتركيز على مكونات معالجة السوائل الطبية الخاصة، مع الترويج لتركيبات أنابيب المعالجة الحيوية عالية التدفق ومكونات إدارة السوائل الأخرى للتوسع في إنتاج المستحضرات الحيوية.

- في يوليو 2025، كوسينا: وسعت محفظتها الطبية/المعالجة الحيوية بشكل كبير معلنة عن إطلاق أكثر من 250 مكونًا جديدًا في النصف الأول من 2025 (مع خطط لإطلاق حوالي 500 مكون إضافي بحلول نهاية العام) ووسعت عرض توزيع أنابيب Saint-Gobain، مما زاد من توفر رموز الأنابيب والتوثيق الفني لمصنعي المعدات الأصلية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، المادة، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة عن أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع تحول الأنظمة ذات الاستخدام الواحد إلى معيار في إنتاج الأدوية والتكنولوجيا الحيوية.

- ستتبنى المستشفيات المزيد من الموصلات المعقمة لدعم احتياجات أعلى في العناية بالتسريب والجهاز التنفسي.

- سيزيد نمو المعالجة الحيوية من استخدام الأنابيب عالية النقاء لتصنيع العلاجات المتقدمة.

- سيزداد الابتكار في المواد، مع اهتمام أكبر بالبوليمرات الخالية من DEHP والقابلة لإعادة التدوير.

- ستدفع الأجهزة المحمولة والرعاية المنزلية الطلب على الأنابيب الخفيفة والمرنة.

- سيعزز الأتمتة في تصنيع الأدوية اعتماد التركيبات السريعة الاتصال المقاومة للتسرب.

- سيضغط التنظيم على الموردين نحو تركيبات مواد أنظف وأكثر شفافية.

- سيزداد التصميم المخصص والبثق متعدد التجاويف مع سعي مصنعي الأجهزة إلى دقة أعلى.

- سيتوسع توطين سلسلة التوريد مع بناء المناطق لقدرات تصنيع طبية محلية.

- ستتكثف الشراكات بين موردي الأنابيب وشركات الأجهزة الطبية لدعم تصميم الأنظمة المتكاملة.