نظرة عامة على السوق

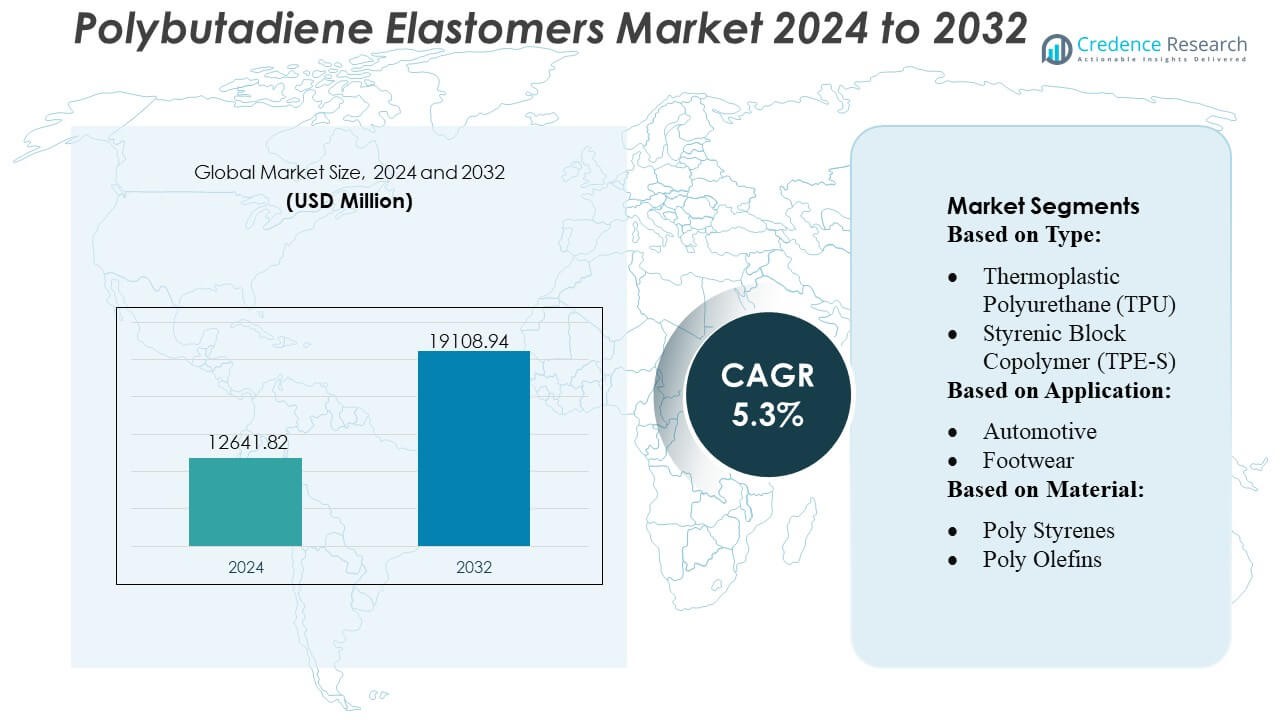

تم تقييم حجم سوق مطاط البولي بيوتادين بقيمة 12641.82 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19108.94 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مطاط البولي بيوتادين 2024 |

12641.82 مليون دولار أمريكي |

| سوق مطاط البولي بيوتادين، معدل النمو السنوي المركب |

5.3% |

| حجم سوق مطاط البولي بيوتادين 2032 |

19108.94 مليون دولار أمريكي |

يتشكل سوق مطاط البولي بيوتادين من خلال مزيج من منتجي المطاط العالميين ومصنعي البوليمر المتخصصين الذين يتنافسون من خلال ابتكارات المنتجات عالية السيس، والدرجة المحلولة، والمحفزة بالنيوديميوم. تركز الشركات الرائدة على تحسين الأداء الميكانيكي، وتعزيز كفاءة المحفز، وتوسيع اعتماد المواد الخام المستدامة لتعزيز قدرتها التنافسية في تطبيقات الإطارات والسيارات والصناعات. تدعم الاستثمارات الاستراتيجية في قدرة الإنتاج والبحث والتطوير وتكامل الإمدادات الإقليمية توسيع السوق بشكل أكبر. تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة دقيقة تبلغ 42%، مدفوعة بقاعدتها الكبيرة لتصنيع الإطارات، وبنيتها التحتية البتروكيميائية الواسعة، والطلب القوي من قطاعات المطاط الصناعي والسيارات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 12641.82 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19108.94 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 3%، مدعومًا بزيادة الاستهلاك في تطبيقات الإطارات والسيارات وتعديل البوليمر.

- يعمل الطلب القوي على المطاط عالي السيس والدرجة المحلولة كمحرك رئيسي، مدفوعًا بالحاجة إلى مواد منخفضة مقاومة الدوران وتحسين الأداء الميكانيكي في تركيبات الإطارات الفاخرة.

- تؤكد اتجاهات السوق على ابتكار المحفزات، والمواد الخام المستدامة، وكفاءة الإنتاج، مع تحسين المصنعين للأنظمة القائمة على النيوديميوم لتحقيق بنية جزيئية متسقة.

- تشتد الأنشطة التنافسية مع توسع المنتجين العالميين في القدرة، وتعزيز قدرات الخدمة التقنية، وتقوية التكامل عبر سلاسل توريد المواد الخام مع معالجة تقلبات أسعار المواد الخام.

- تحافظ منطقة آسيا والمحيط الهادئ على حصة 42%، محافظة على الريادة بفضل الإنتاج الكبير للإطارات، بينما تمثل المطاط من الدرجة المحلولة الحصة الأكبر من المنتجات مع تبني الصناعات حلول المطاط الصناعي ذات الأداء العالي.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

يقود سوق اللدائن المرنة من البولي بيوتادين مركب الكوبوليمر الستايريني (TPE-S)، حيث يمتلك حصة سوقية تقدر بـ 34%، مدفوعًا بمرونته الفائقة وسهولة معالجته وملاءمته لتطبيقات الإنتاج الضخم. يستفيد TPE-S من اعتماد قوي في السلع الاستهلاكية وداخل السيارات وتراكيب المواد اللاصقة نظرًا لأدائه المتسق وكفاءته من حيث التكلفة. يكتسب البولي يوريثين الحراري (TPU) واللدائن الحرارية الفلكانية (TPE-V) زخمًا في البيئات عالية الأداء التي تتطلب مقاومة للتآكل والمتانة. يعكس النمو في سبائك اللدائن المرنة والكو بوليستر الحراري زيادة الطلب على المواد خفيفة الوزن التي تدعم أهداف الاستدامة وكفاءة الوقود لمصنعي المعدات الأصلية (OEM).

- على سبيل المثال، يحتوي البولي بيوتادين المحفز بالنيوديميوم عمومًا على أعلى محتوى من cis-1,4 (غالبًا ما يُذكر أنه >98%) بين المحفزات المختلفة، مما يؤدي إلى خصائص ميكانيكية فائقة ومرونة عالية وانخفاض في تراكم الحرارة.

حسب التطبيق

يهيمن قطاع السيارات بحصة سوقية تقارب 38%، مدعومًا بزيادة الطلب على اللدائن المرنة المقاومة للصدمات والحرارة المستخدمة في الأختام والأحزمة والحشيات ومكونات تخميد الاهتزازات. يفضل صانعو السيارات اللدائن المرنة من البولي بيوتادين لمقاومتها للإجهاد وقدرتها على تعزيز الاستقرار الميكانيكي طويل الأمد. يظهر قطاع الأحذية كتطبيق قوي آخر، مستفيدًا من خصائص الارتداد العالية وأداء التوسيد. تستمر الأسلاك والكابلات في اعتماد مركبات البولي بيوتادين لمرونة العزل، بينما تتوسع تطبيقات البناء بشكل مطرد بسبب الاستخدام المتزايد في السدادات والمفاصل التمددية والطلاءات المقاومة للعوامل الجوية.

- على سبيل المثال، تحتوي مركبات Buna® CB25 عادةً على قوة شد تتراوح بين 15-19 ميجا باسكال وقيمة ارتداد عند 23 درجة مئوية حوالي 30-37% عند تركيبها وفلكنتها في صيغة قياسية (لا تزيد عن 70%).

حسب المادة

تتصدر البولي ستايرينات السوق بحصة تقدر بـ 32%، مدفوعة بتوافقها الواسع مع أنظمة الستايرين-بيوتادين واستخدامها الواسع في تطبيقات السيارات والسلع الاستهلاكية والكهربائية. قدرتها على تقديم مقاومة عالية للصدمات واستقرار أبعاد جيد ومعالجة فعالة من حيث التكلفة تعزز هيمنتها في التصنيع بكميات كبيرة. تظهر البولي أوليفينات والبولي يوريثينات طلبًا متزايدًا بسبب خصائصها الخفيفة الوزن والمتانة، بينما تكتسب البولي أميدات والبولي إسترات زخمًا في التطبيقات الهندسية التي تتطلب استقرارًا حراريًا وقوة ميكانيكية محسنة. تظل البولي إيثر إيميدات متخصصة لكنها أساسية لأداء متقدم في البيئات ذات درجات الحرارة العالية.

محركات النمو الرئيسية

زيادة الطلب من تصنيع الإطارات

يظل تصنيع الإطارات المحرك الأقوى للنمو حيث توفر اللدائن المرنة من البولي بيوتادين مرونة عالية ومقاومة منخفضة للدوران ومقاومة تآكل فائقة تعزز من متانة الإطارات وكفاءة الوقود. تتبنى شركات تصنيع السيارات ومصنعي الإطارات بشكل متزايد البولي بيوتادين عالي السيز والدرجة المحلولة لتلبية متطلبات الأداء والاستدامة. يزيد الإنتاج العالمي المتزايد للمركبات، وتوسع الطلب على الإطارات البديلة، واللوائح الأكثر صرامة لكفاءة الطاقة من الاستهلاك عبر القطاعات الخاصة بالركاب والتجارية. يسرع التحول السريع نحو الكهرباء من الاستخدام لأن المركبات الكهربائية تتطلب مواد ذات مقاومة دوران أقل لتحسين مدى البطارية وطول عمر المداس.

- على سبيل المثال، تقوم شركة Asahi Kasei بتصنيع المطاط الصناعي، بما في ذلك البولي بيوتادين (BR) وS-SBR، لصناعة الإطارات لتحقيق توازن عالي المستوى بين الكبح وكفاءة الوقود وتحسين مقاومة التآكل. يحقق البولي بيوتادين عالي السيس عادةً محتوى سيس-1,4 عالي جدًا (غالبًا ما يُذكر أنه >98% للإصدارات المحفزة بالنيوديميوم) مما يؤدي إلى خصائص فائقة.

توسيع التطبيقات في المطاط الصناعي وتعديل البوليمرات

تخلق المنتجات المطاطية الصناعية مثل الأحزمة والخراطيم والحشوات ومكونات تخميد الاهتزاز نموًا قويًا حيث يعزز البولي بيوتادين قوة الشد والمرونة ومقاومة التعب. يدعم توافقه مع مطاط الستايرين بيوتادين والمطاط الطبيعي استخدامًا واسعًا في أنظمة النقل ومعدات التعدين وآلات التصنيع. يؤدي الطلب المتزايد على البلاستيك المقاوم للصدمات، وخاصة ABS وHIPS، إلى زيادة الاستهلاك لأن البولي بيوتادين يحسن بشكل كبير من المتانة والاستقرار الحراري. يعزز التوسع المستمر في قطاعات البناء والتصنيع والسلع الاستهلاكية دور البولي بيوتادين كمادة مضافة حيوية لتحسين الأداء.

- على سبيل المثال، تتعامل INEOS (وسابقًا Arlanxeo/LANXESS، التي تستخدم أحيانًا علاماتها التجارية أو تقارن بها) في مطاط البولي بيوتادين الذي يظهر الفوائد المذكورة (انخفاض تراكم الحرارة، مرونة عالية). يحقق البولي بيوتادين المحفز بالنيوديميوم عادةً محتوى سيس-1,4 عالي جدًا (غالبًا ما يُذكر أنه >98%). غالبًا ما تذكر براءات الاختراع لزوجة Mooney للدرجات التجارية في نطاقات مثل 45±5، 55±5، إلخ، مما يشير إلى أن نطاق 45-55 معقول لمنتج تجاري.

زيادة الاستخدام في خلطات البوليمر وهندسة المواد المتقدمة

يتم دمج مطاط البولي بيوتادين بشكل متزايد في خلطات البوليمر المتقدمة لتحسين المرونة وقابلية المعالجة وأداء الصدمات في البلاستيك الهندسي. تعتمد التعبئة والتغليف والإلكترونيات وداخل السيارات على هذه البوليمرات المعدلة لتلبية متطلبات الوزن الخفيف والمتانة. يؤدي الاعتماد المتزايد على المواد عالية الأداء للطباعة ثلاثية الأبعاد والأجهزة الطبية والمكونات الدقيقة إلى تحفيز الطلب على البولي بيوتادينات ذات البنية الدقيقة المتحكم فيها. يستفيد المصنعون من تحسين الاتساق وزيادة إمكانيات التخصيص التي تمكنها البلمرة بالمحلول المعتمدة على المحفز، والتي تدعم تطوير المطاط عالي النقاء من الجيل التالي المصمم لتلبية احتياجات الأداء الميكانيكي والحراري المحددة.

الاتجاهات والفرص الرئيسية

التحول نحو البولي بيوتادين عالي السيس ودرجة المحلول

يركز اتجاه قوي على الاعتماد المتزايد على البولي بيوتادين عالي السيس والمبلمر بالمحلول نظرًا لقوته الميكانيكية الفائقة، وانخفاض تراكم الحرارة، والهندسة الجزيئية المتسقة. تقوم شركات الإطارات بشكل متزايد بتوحيد هذه الدرجات لتلبية متطلبات مقاومة التدحرج المتقدمة والمتانة. تكمن الفرصة في توسيع قدرة درجة المحلول وتحسين أنظمة المحفزات لإنشاء مطاط أكثر كفاءة في استخدام الطاقة ومنخفض المركبات العضوية المتطايرة. يعزز النمو في إطارات السيارات الكهربائية والمنتجات المطاطية الصناعية عالية الدقة الطلب طويل الأجل على هذه التركيبات المتميزة عبر الأسواق الناضجة والناشئة.

- على سبيل المثال، درجة BR9000 التجارية من LG Chem (من المحتمل أن تكون مرتبطة بسلسلة BR900) التي تُعرف بدرجة حرارة انتقال زجاجي منخفضة للغاية (Tg) تبلغ حوالي −105°C (قريبة من −108°C المذكورة).

فرص الاستدامة من خلال المواد الخام الحيوية والمعاد تدويرها

يخلق التحول نحو المطاط المستدام فرصًا جديدة للبوتادين الحيوي المستمد من المواد الخام المتجددة مثل الكتلة الحيوية والإيثانول والغاز الحيوي. يستثمر منتجو الراتنجات ومصنعو السيارات في مسارات الاقتصاد الدائري التي تشمل المطاط المعاد تدويره وتقنيات البلمرة منخفضة الانبعاثات. تستفيد الشركات التي تستكشف طرق الإنتاج السلبية للكربون أو المحايدة للكربون من اللوائح الداعمة في أوروبا وأمريكا الشمالية. مع سعي المستخدمين النهائيين لتقليل انبعاثات دورة الحياة، يزداد الطلب على البولي بيوتادين الحيوي والمزائج المصممة بيئيًا، مما يفتح مجالات للمحافظ الخضراء والبدائل المستدامة ذات الأسعار المميزة.

- على سبيل المثال، لدى شركة LANXESS أهداف واسعة على مستوى الشركة لتقليل الانبعاثات المحددة واستهلاك الطاقة، أحيانًا بأهداف نسبية مثل 10% أو 25% أو 30% عبر جميع عملياتها.

تحسين العمليات وابتكار المحفزات المتقدمة

تمكن الابتكارات المستمرة في المحفزات القائمة على النيوديميوم والكوبالت من التحكم الدقيق في البنية الدقيقة ومحتوى السيس وتوزيع الوزن الجزيئي، مما يدعم إنتاج المطاط بأداء متسق معزز. يتبنى المصنعون أتمتة العمليات المتقدمة والبلمرة بالتدفق المستمر لتحسين الإنتاجية وتقليل تكاليف التشغيل. يدعم الاتجاه تطوير مواد عالية الدقة للإطارات والبلاستيك الهندسي والتطبيقات الصناعية المتخصصة. تخلق كفاءة المحفز المحسنة وزيادة الاستثمارات في البحث والتطوير على نطاق تجريبي فرصًا لدرجات مطاط مخصصة مصممة لتلبية متطلبات الأداء النهائية المتخصصة.

التحديات الرئيسية

التقلب في إمدادات المواد الخام للبوتادين

يبقى تقلب المواد الخام تحديًا رئيسيًا لأن أسعار البوتادين تتأرجح مع ديناميكيات النفط الخام ومعدلات تشغيل المصافي واضطرابات الإمداد في المناطق المنتجة الرئيسية. يعرض عدم التوازن بين العرض الإقليمي والطلب العالمي المتزايد المصنعين لعدم استقرار التكلفة، مما يؤثر على الهوامش واستراتيجيات التسعير. تزيد النقص الدوري وتغير اقتصاديات التكسير والمنافسة المتزايدة من منتجي المطاط الصناعي من الضغط على سلاسل الإمداد. تعقد هذه العوامل التخطيط طويل الأجل وتجبر الشركات على استكشاف استراتيجيات التنويع مثل البدائل الحيوية والنماذج الإنتاجية المتكاملة.

الضغوط البيئية والتنظيمية

تضع الأطر التنظيمية الصارمة المتعلقة بانبعاثات المركبات العضوية المتطايرة والنفايات الصناعية وسلامة مكان العمل أعباء تشغيلية على مصنعي المطاط. تزيد المخاوف البيئية المرتبطة بالتخلص من المطاط الصناعي وتلوث الجسيمات البلاستيكية الدقيقة من التدقيق من قبل صانعي السياسات والصناعات النهائية. تواجه الشركات زيادة في تكاليف الامتثال المتعلقة بالتحكم في الانبعاثات وتحسين الطاقة ومعالجة مياه الصرف. مع تزايد توقعات الاستدامة، يجب على المصنعين الاستثمار في تقنيات البلمرة الأنظف ومسارات المواد الدائرية والصيغ ذات التأثير المنخفض. قد يؤدي الفشل في التكيف إلى تقييد الوصول إلى السوق أو تقليل القدرة التنافسية في المناطق ذات التنظيم الصارم.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 38% من سوق الإيلاستومرات البولي بيوتادين العالمي، مدفوعة بالطلب القوي من تصنيع الإطارات، مكونات السيارات، وتطبيقات المطاط الصناعي. تستفيد المنطقة من قدرات معالجة البوليمرات المتقدمة، واعتماد عالي على البولي بيوتادين من الدرجة المحلولة، ونمو ثابت في استهلاك الإطارات البديلة. يستثمر المصنعون في الولايات المتحدة في تحسين المحفزات، الإيلاستومرات المستدامة، وخطوط الإنتاج الموفرة للطاقة، مما يعزز من اتساق المنتج وموثوقية التوريد. كما يعزز اعتماد المركبات الكهربائية المتزايد الطلب على مواد الإطارات ذات مقاومة التدحرج المنخفضة، مما يضع المنطقة كمستهلك رئيسي للدرجات العالية الأداء من البولي بيوتادين.

أوروبا

تمثل أوروبا حوالي 27% من السوق، مدعومة بتصنيع السيارات القوي، اللوائح الصارمة لأداء الإطارات، والاختراق القوي لتركيبات البولي بيوتادين عالية السيز. تضع المنطقة تركيزًا كبيرًا على المطاط الصناعي المستدام ومنخفض الانبعاثات، مما يدفع المصنعين لتوسيع الاستثمارات في المواد الخام الحيوية ومبادرات البوليمرات الدائرية. تعتبر ألمانيا، فرنسا، وإيطاليا مراكز استهلاك رائدة للبلاستيك المعدل بالتأثير والسلع المطاطية الصناعية. يزيد الضغط التنظيمي حول كفاءة المركبات والانبعاثات من تبني الإيلاستومرات المتقدمة المصممة لتصميمات الإطارات الموفرة للوقود، بينما يدعم الابتكار المادي المدفوع بالبحث والتطوير التوسع المستدام للسوق على المدى الطويل.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمي بحصة تقدر بـ 42%، مدعومة بإنتاج الإطارات على نطاق واسع، وزيادة إنتاج السيارات، والحضور القوي لمصنعي المطاط الصناعي. تقود الصين، اليابان، كوريا الجنوبية، والهند الاستهلاك عبر الإطارات، المكونات الصناعية، وتطبيقات تعديل البوليمرات. يغذي التصنيع السريع والنمو في البنية التحتية الطلب على منتجات المطاط عالية المرونة، بينما يزيد انتشار المركبات الكهربائية من تبني الإيلاستومرات ذات مقاومة التدحرج المنخفضة. يستفيد المصنعون الإقليميون من توفر المواد الخام التنافسية، المرافق الإنتاجية المتكاملة، وزيادة الاستثمارات في تقنيات المحفزات النيووديميوم. يعزز تصنيع الإطارات الموجه للتصدير القوي من مكانة القيادة لمنطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على ما يقرب من 6% من سوق الإيلاستومرات البولي بيوتادين، مع تركيز الطلب في تصنيع السيارات، استبدال الإطارات في السوق الثانوية، وتطبيقات المطاط الصناعي. تهيمن البرازيل والمكسيك على الاستهلاك الإقليمي نظرًا لقاعدتهما الكبيرة في إنتاج المركبات وقطاعات اللوجستيات المتنامية. يدعم توسع صناعات التعدين، الزراعة، والبناء زيادة استخدام الأحزمة الناقلة المتينة، الخراطيم، والمكونات الميكانيكية. ومع ذلك، تشكل التقلبات الاقتصادية الكلية وتوافر المواد الخام للبوليمرات بشكل غير متسق تحديات. يعزز تحديث مرافق معالجة المطاط المستمر وزيادة تبني الخلطات الإيلاستومرية المحسنة الأداء النمو الإقليمي المعتدل ولكن الثابت.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تقدر بـ 4%، مدفوعة بزيادة القدرة البتروكيماوية، تطوير البنية التحتية، والطلب المتزايد على السلع المطاطية الصناعية. تستثمر دول الخليج، خاصة السعودية والإمارات، في توسيع قدرات إنتاج المطاط الصناعي والبيوتادين لتعزيز الاكتفاء الذاتي الإقليمي. يزداد الطلب على البولي بيوتادين في قطاعات البناء، التعدين، والمعدات الثقيلة بسبب مقاومته للتآكل والمتانة. على الرغم من محدودية قدرة تصنيع الإطارات، يدعم التنويع الصناعي المستمر وزيادة الاستثمارات في البوليمرات النهائية التوسع التدريجي للسوق عبر منطقة الشرق الأوسط وأفريقيا.

تقسيمات السوق:

حسب النوع:

- البولي يوريثين الحراري (TPU)

- المتعدد الإيثيلين الستيريني (TPE-S)

حسب التطبيق:

حسب المادة:

- البولي ستيرين

- البولي أوليفينات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل لاعبي سوق مطاط البولي بيوتادين شركات مثل شركة هنتسمان، JSR BST Elastomer Co., Ltd، LANXESS AG، شركة أساهي كاسي، INEOS، LG Chem، شركة شيمتورا، DuPont de Nemours, Inc.، BASF SE، و Mitsui Chemicals, Inc. يعرض سوق مطاط البولي بيوتادين بيئة تنافسية تتميز بتركيز قوي على تقنيات المحفزات المتقدمة، وكفاءة الإنتاج، وابتكار المواد المعتمد على الأداء. يولي المصنعون الأولوية للصيغ عالية السيس والحلول التي تعزز المرونة، ومقاومة التآكل، ومقاومة التدحرج المنخفضة لتطبيقات الإطارات والصناعات. تستثمر الشركات في مسارات المواد الخام المستدامة، وأنظمة البلمرة المحسنة للطاقة، والعمليات الإنتاجية الرقمية لتعزيز اتساق المنتج وموثوقية العمليات. يشجع الطلب المتزايد من قطاعات السيارات والبناء والبلاستيك الهندسي على ترقية القدرات بشكل مستمر وتوسيع البصمة الإقليمية. تركز الاستراتيجيات التنافسية بشكل متزايد على درجات المطاط المصممة خصيصًا، وقدرات الخدمة التقنية، والشراكات طويلة الأجل مع الصناعات الرئيسية في المصب.

تحليل اللاعبين الرئيسيين

- شركة هنتسمان

- شركة جي إس آر بي إس تي إيلاستومر المحدودة

- شركة لانكسيس إيه جي

- شركة أساهي كاسي

- آينيوس

- إل جي كيم

- شركة كيمتورا

- شركة دوبونت دي نيمور

- باسف إس إي

- شركة ميتسوي للكيماويات

التطورات الأخيرة

- في مايو 2025، قامت شركة إلكم بتوسيع نطاق السيليكون المعاد تدويره SILCOLEASE مع اثنين من الإيلاستومرات منخفضة الكربون الجديدة: SILCOLEASE™ RE POLY 11362 وSILCOLEASE™ RE POLY 368. تم تصميم هذه المنتجات الخالية من المذيبات لتطبيقات بطانة التحرير وتتميز ببصمة كربونية أقل بنسبة 70% مقارنة بنظيراتها غير المعاد تدويرها.

- في أبريل 2025، قدمت شركة باسف درجة TPU من Elastollan FC المصممة للأنابيب الطبية وأحزمة النقل، والتي تم عرضها في معرض CHINAPLAS 2025. يوفر TPU الجديد مرونة محسّنة ومقاومة كيميائية وتوافق حيوي. أصبح مرفقها في شنغهاي مؤهلاً لـ GMP، مما يلبي المعايير الطبية العالمية.

- في مارس 2024، أطلقت شركة داو، بالتعاون مع شركة HIUV لتكنولوجيا المواد، جلدًا صناعيًا جديدًا خاليًا من الحيوانات وقائمًا على POE لصناعة السيارات، يوفر نعومة وثباتًا لونيًا ومتانة (مقاومة للشيخوخة/درجات الحرارة المنخفضة)، مما يلبي متطلبات السيارات للمواد المستدامة وعالية الأداء، ويقلل الوزن والمركبات العضوية المتطايرة مقارنة بجلد PVC.

- في فبراير 2024، نجحت شركة لانكسيس الهند في توسيع خط إنتاج Rhenodiv في جهاجاديا، جوجارات، مما زاد بشكل كبير من القدرة على إنتاج عوامل تحرير الإطارات الخالية من المركبات العضوية المتطايرة والمائية للأسواق الآسيوية، مما يؤكد التزامها بالاستدامة والسلامة والابتكار وخدمة صناعة الإطارات الإقليمية المتنامية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع والتطبيق والمواد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا في الطلب من تصنيع الإطارات مع توسع اتجاهات التنقل عالميًا.

- سيستمر تبني المطاط عالي السيس والحلول المتقدمة في التسارع بسبب الأداء الميكانيكي المتفوق.

- سيؤدي انتشار المركبات الكهربائية إلى زيادة استخدام المطاط منخفض مقاومة الدوران في تصميمات الإطارات من الجيل التالي.

- ستتوسع تطبيقات المطاط الصناعي مع تعزيز أنشطة التصنيع والتعدين والبناء.

- سيزداد الطلب على تعديل البوليمر مع سعي منتجي ABS وHIPS لتحسين مقاومة الصدمات.

- ستشجع المبادرات المستدامة على تطوير درجات المطاط الحيوي وتقليل الانبعاثات.

- ستحسن الابتكارات في المحفزات كفاءة العمليات وتدعم إنتاج هياكل مطاطية أكثر اتساقًا.

- ستحافظ منطقة آسيا والمحيط الهادئ على موقعها القيادي مع توسع القدرات وزيادة إنتاج السيارات.

- ستزداد جهود تكامل سلسلة التوريد لتقليل مخاطر تقلب المواد الخام.

- ستكتسب تخصيص المواد أهمية مع سعي الصناعات النهائية إلى خصائص مطاطية محددة للتطبيقات.