نظرة عامة على السوق

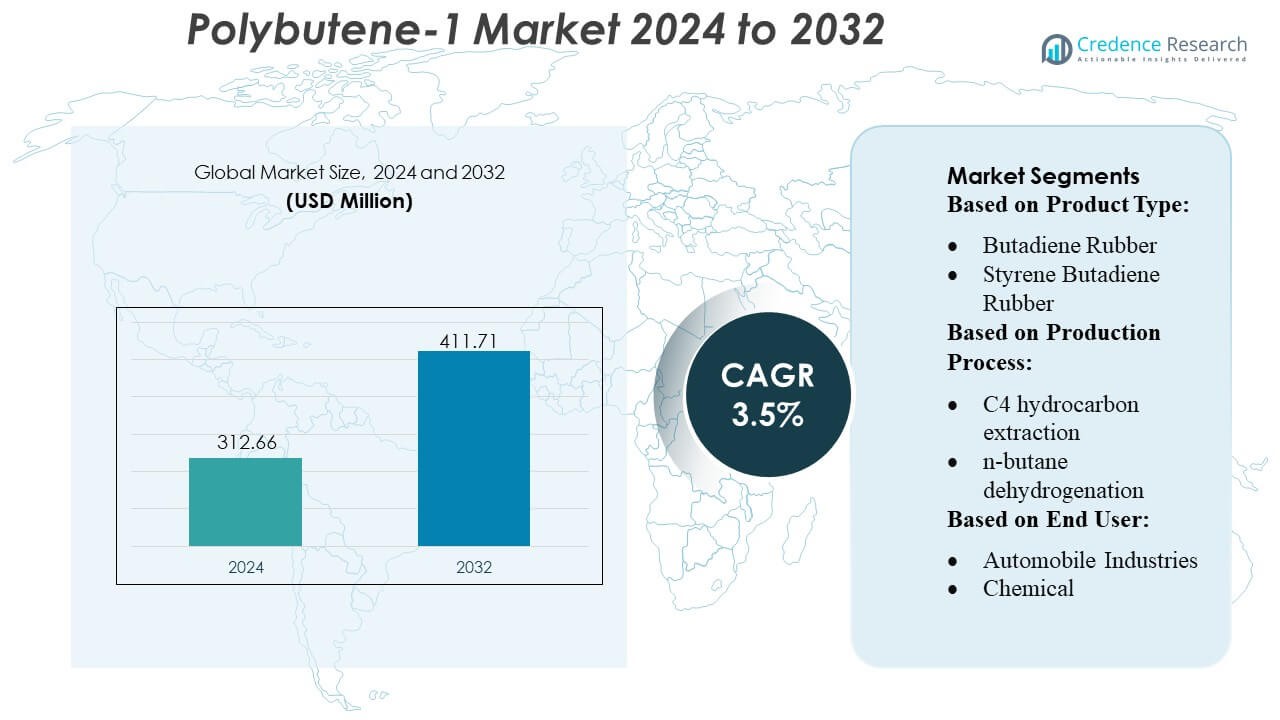

تم تقدير حجم سوق بولي بيوتيلين-1 بقيمة 312.66 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 411.71 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بولي بيوتيلين-1 لعام 2024 |

312.66 مليون دولار أمريكي |

| سوق بولي بيوتيلين-1، معدل النمو السنوي المركب |

3.5% |

| حجم سوق بولي بيوتيلين-1 لعام 2032 |

411.71 مليون دولار أمريكي |

يتشكل سوق بولي بيوتيلين-1 من خلال مزيج من الشركات العالمية المصنعة للبتروكيماويات ومنتجي البوليمرات المتخصصة الذين يتنافسون من خلال تقنيات المحفزات المتقدمة، ومعالجة C4 المتكاملة، والتحسينات المستمرة في نقاء وأداء المنتج. تركز هذه الشركات على توسيع القدرة الإنتاجية لدرجات PB-1 عالية الكفاءة المستخدمة في التطبيقات مثل الأنابيب، المواد اللاصقة للسيارات، والتغليف المرن، مع الاستثمار في حلول المواد الأحادية القابلة لإعادة التدوير لتلبية متطلبات الاستدامة. تبرز منطقة آسيا والمحيط الهادئ كمنطقة رائدة بحصة سوقية تبلغ 30%، مدعومة بتطوير بنية تحتية قوية، وإنتاج بوليمرات واسع النطاق، والتوسع السريع في الصناعات النهائية مثل البناء، السيارات، والتغليف.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق بولي بيوتيلين-1 بقيمة 312.66 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 411.71 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 3.5%، مدفوعًا بزيادة الطلب عبر تطبيقات الأنابيب، التغليف، والمواد اللاصقة.

- يتم دفع نمو السوق من خلال زيادة اعتماد درجات PB-1 عالية النقاء في أنابيب الضغط والمواد اللاصقة الساخنة، مدعومًا بتقنيات المحفزات المتقدمة وتوسيع القدرة بين اللاعبين العالميين في البتروكيماويات.

- تشمل الاتجاهات الرئيسية التحول نحو التغليف القابل لإعادة التدوير من المواد الأحادية، دمج PB-1 في الأفلام المرنة، والاستثمارات في معالجة C4 الموفرة للطاقة لتحسين اتساق وأداء المواد.

- تشتد ديناميكيات المنافسة مع تركيز الشركات المصنعة الرائدة على نقاء المنتج، التكامل الخلفي، وتطوير الدرجات المتخصصة، بينما تشمل القيود تقلب توفر المواد الخام C4 وقواعد الإنتاج العالمية المحدودة.

- تحمل منطقة آسيا والمحيط الهادئ حصة إقليمية تبلغ 30%، مهيمنة بسبب نمو قوي في البناء والتغليف، بينما يمثل قطاع الأنابيب أكبر حصة تطبيقية مدعومة بتوسع البنية التحتية المستمر.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المنتج

لا يزال سوق البولي بيوتيلين-1 تحت سيطرة مطاط البيوتادين، حيث يستحوذ على حصة تقدر بـ 31% بفضل قوته الشد العالية ومرونته وتوافقه مع الخلطات البوليمرية عالية الأداء. يعزز اعتماده الواسع في مكونات السيارات والسلع الصناعية من قيادته. يتبع مطاط ستايرين بيوتادين ومطاط أكريلونيتريل بيوتادين، مدعومين بتطبيقات في الإطارات والأختام والبلاستيك المقاوم للصدمات. الطلب المتزايد على مطاط نيتريل بيوتادين في القفازات والخراطيم الصناعية يسرع من الاستهلاك. يستفيد القطاع من توسع أبحاث صياغة الإيلاستومر، مما يعزز المتانة ومقاومة الحرارة والاستقرار الكيميائي عبر تطبيقات متعددة عالية الإجهاد.

- على سبيل المثال، قامت شركة Hansol Chemical بتوسيع قدرتها الإنتاجية من بيروكسيد الهيدروجين بدرجة أشباه الموصلات بنسبة 30% لتصل إلى 127,000 طن سنويًا، مع بدء التشغيل الكامل للتوسعة.

حسب عملية الإنتاج

يقود استخراج الهيدروكربون C4 مشهد إنتاج البولي بيوتيلين-1 بحصة تقدر بـ 36%، مدفوعًا باستخدامه الفعال للمواد الخام وقدرته على توفير تيارات بيوتين عالية النقاء المطلوبة للبوليمرات ذات الدرجة الممتازة. يتبع نزع الهيدروجين من n-بوتان كطريقة مفضلة للمنتجين ذوي الحجم الكبير الذين يسعون لتحسين العائد وكفاءة المعالجة المستمرة. تكتسب العمليات القائمة على الإيثانول والبيوتينات زخماً بسبب الطلب المتزايد على المواد الخام البديلة والنظيفة. يعزز التكامل المتزايد لتقنيات المحفزات المتقدمة ومسارات التفاعل المحسنة من موثوقية العملية واتساق الإنتاج، مما يدعم الاستهلاك المتزايد عبر التطبيقات الصناعية والبوليمرية المتخصصة.

- على سبيل المثال، نفذت شركة Arkema زيادة بمقدار 2.5 ضعف في قدرة إنتاج بيروكسيد العضوي في موقعها في تشانغشو (الصين)، وهو مشروع شمل تركيب وتشغيل تقنيتها الأكثر كفاءة وصديقة للبيئة لهذه الدرجات.

حسب المستخدم النهائي

تهيمن شريحة صناعات السيارات على السوق بحصة تقدر بـ 34%، مدفوعة بملاءمة البولي بيوتيلين-1 لمكونات نظام الوقود، والمواد اللاصقة بالذوبان الساخن، وصيغ البوليمر الخفيفة الوزن. تجعل مقاومته الممتازة للزحف، وأداء الختم، وقوة التعب جزءًا لا يتجزأ من الهندسة الحديثة للسيارات. تظهر صناعات البلاستيك والبوليمرات والكيماويات أيضًا استيعابًا قويًا بسبب الطلب على معدلات التأثير، والمواد المضافة للزيوت، ومواد التعبئة المرنة. تتبنى صناعات البناء والمنتجات الاستهلاكية البولي بيوتيلين-1 لأنظمة الأنابيب والأفلام والسلع المتينة. تستمر التطبيقات الصحية في التوسع مع الاستخدام المتزايد في تغليف المنتجات الطبية والأنابيب المتخصصة.

محركات النمو الرئيسية

1. التبني المتزايد في تخفيف الوزن في السيارات

يزداد الطلب على البولي بيوتيلين-1 بشكل مطرد حيث تعطي شركات تصنيع السيارات الأولوية للمواد الخفيفة الوزن لتعزيز كفاءة الوقود وأداء بطاريات السيارات الكهربائية. تجعل مقاومة الزحف العالية للبوليمر، وقابليته الممتازة للختم، وقوة التعب مثالية لمكونات نظام الوقود، والأجزاء تحت الغطاء، والمواد اللاصقة بالذوبان الساخن. يدمج مصنعو السيارات البولي بيوتيلين-1 في الخزانات متعددة الطبقات والأنابيب المرنة والتجميعات الهيكلية التي تتطلب استقرارًا بُعديًا طويل الأمد. يزيد الاستبدال المتزايد للمعادن والبلاستيك الصلب بحلول البولي أوليفين الخفيفة الوزن من التبني، مما يضع البولي بيوتيلين-1 كممكن حاسم لحركة الجيل التالي واستراتيجيات تقليل الانبعاثات.

- على سبيل المثال، ستستثمر شركة Kemira في توسيع قدرة المواد الكيميائية للورق واللوحات في موقعها في Wellgrow في تايلاند، ومن المتوقع أن يصل إجمالي القدرة السنوية المقدرة لموقع Wellgrow إلى حوالي 100,000 طن بعد الانتهاء.

2. التوسع في استخدام التغليف المرن وتطبيقات الأفلام

يستفيد السوق من زيادة الإنتاج العالمي للتغليف المرن، حيث يحسن Polybutene-1 من سلامة الختم، ومقاومة التمزق، والوضوح البصري. يستخدمه محولو التغليف كمعدل أداء في الأفلام المصبوبة والمنفوخة، مما يتيح خصائص التصاق ساخن محسنة وزيادة سرعة الإنتاج. يعزز الطلب الاستهلاكي المتزايد على التغليف المتين والمقاوم للثقب للأغذية والعناية الشخصية وشحنات التجارة الإلكترونية من الاستهلاك. كما أن توافقه مع البولي إيثيلين والبولي بروبيلين يدعم تحسين الخلط، مما يسمح للمحولين بتقديم أفلام خفيفة الوزن وقابلة لإعادة التدوير تتماشى مع تفويضات الاستدامة وإرشادات تغليف العلامات التجارية.

- على سبيل المثال، تقدم شركة Tokyo Chemical Industry (TCI) كتالوجًا واسعًا يضم أكثر من 30,000 إلى 31,000 من الكواشف العضوية عالية الجودة للبحث والتجارة. هذه الكواشف مناسبة للتطبيقات التي تتراوح من البحث والتطوير على الطاولة إلى الكيمياء الصناعية بالجملة.

3. زيادة الاختراق في أنظمة الأنابيب بالضغط والبناء

يعزز النمو في البنية التحتية الحديثة والتطوير السكني من اعتماد Polybutene-1 في أنظمة الأنابيب بالضغط، وأنظمة السباكة، وشبكات التدفئة. يوفر هذا المادة مرونة فائقة، وقوة هيدروستاتيكية، ومقاومة للتكلس، وعمر خدمة طويل، مما يجعلها مناسبة تمامًا للأنابيب الساخنة والباردة وأنظمة التدفئة تحت الأرضية. يفضل المقاولون في البناء Polybutene-1 لتركيبه السهل، ومقاومته للتآكل، ومتطلبات الصيانة المنخفضة. ومع قيام الدول بتحديث شبكات توزيع المياه القديمة والاستثمار في المباني الخضراء، يرتفع الطلب على مواد الأنابيب المتينة التي تعزز الكفاءة وتقلل من تكاليف دورة الحياة.

الاتجاهات والفرص الرئيسية

1. التحول المتزايد نحو حلول البولي أوليفين المستدامة والقابلة لإعادة التدوير

تظهر فرصة قوية من التحول المتزايد نحو التغليف الأحادي القابل لإعادة التدوير وحلول البوليمر منخفضة الكربون. يضع توافق Polybutene-1 مع البولي أوليفينات المعاد تدويرها على نطاق واسع كمعدل رئيسي للأفلام والهياكل الصلبة المصممة بيئيًا. يستثمر المنتجون في المواد الخام الحيوية، والمحفزات المتقدمة، وطرق الإنتاج الموفرة للطاقة، مما يتيح تحسين ملفات الاستدامة. يولي أصحاب العلامات التجارية الأولوية لأطر التغليف الدائرية، مما يعزز الطلب على Polybutene-1 في الهياكل المرنة القابلة لإعادة التدوير، وتقليل الطبقات المتعددة، ومبادرات تخفيف الوزن عبر قطاعات التغليف السريع الاستهلاك، والرعاية الصحية، والصناعية.

- على سبيل المثال، من المتوقع أن يؤدي التوسع في المشروع المشترك بين Shandong Huatai Interox وSolvay إلى زيادة الإنتاج السنوي الإجمالي من بيروكسيد الهيدروجين بدرجة الفوتوفولتية إلى 48,000 طن (48 كيلوطن).

2. التقدم في تقنيات المحفزات وتعديل البوليمر

تخلق الابتكارات المستمرة في محفزات الميتالوسين وزيجلر-ناتا فرصًا لتصنيع درجات Polybutene-1 عالية النقاء وذات توزيع ضيق للوزن الجزيئي التي تعزز الخصائص الميكانيكية والحرارية. تدعم هذه التطورات التطبيقات الموسعة في الأنابيب عالية الأداء، والمواد اللاصقة، والأفلام المتخصصة. تمكن التحسينات في تعديل البوليمر من تحقيق صلابة ووضوح وقابلية للختم مخصصة، مما يسمح للمحولين باستبدال البلاستيكات الهندسية الأكثر تكلفة. مع تبني المنتجين لأنظمة المحفزات الدقيقة وتصميمات الإنتاج المستمر، يشهد السوق تحسينًا في اتساق الإنتاج، وزيادة الإنتاجية، وتكامل أوسع للاستخدام النهائي في القطاعات الصناعية والاستهلاكية.

- على سبيل المثال، يمتلك مصنع OCI القائم في إكسان قدرة إنتاجية تبلغ 85,000 طن متري سنويًا من بيروكسيد الهيدروجين. وبدأ مصنع جوانج يانج، الذي تم بناؤه كجزء من مشروع P&O Chemical المشترك (مع POSCO Future M)، الإنتاج التجاري في أكتوبر 2022 ولديه قدرة سنوية تبلغ 50,000 طن متري.

التحديات الرئيسية

1. تقلب المواد الخام وقيود الإمداد

يواجه السوق تحديات من تقلب أسعار المواد الخام مثل البوتين والهيدروكربونات، التي تتأثر بديناميات النفط الخام، ومعدلات تشغيل المصافي، والاضطرابات الجيوسياسية. يؤثر ضيق الإمداد بشكل مباشر على اقتصاديات إنتاج Polybutene-1، مما يؤدي إلى ضغوط على هوامش الربح للمحولين والمصنعين. تزيد التغيرات الموسمية في إنتاج المصافي والمنافسة من المسارات الكيميائية البديلة من التقلبات. يجب على الشركات تحقيق التوازن بين العقود طويلة الأجل، وتكامل المصادر، وتحسين العمليات لإدارة عدم اليقين في الإمداد مع الحفاظ على تسعير تنافسي عبر التطبيقات النهائية.

2. المنافسة من البوليمرات والمرونة البديلة

يتنافس Polybutene-1 مع البولي إيثيلين، والبولي بروبيلين، والمرونة المتخصصة التي تقدم تكلفة أقل، وتوافر أوسع، أو سلاسل إمداد راسخة. في تطبيقات معينة مثل الأنابيب أو التغليف، توفر البوليمرات العشوائية المتقدمة من PP والخليط القائم على PE أداءً ميكانيكيًا قويًا بأسعار تنافسية. يحد هذا التوافر من اختراق Polybutene-1 في الأسواق الحساسة للتكلفة. للحفاظ على الحصة، يجب على المنتجين التأكيد على تمايز المواد، والترويج لفوائد دورة الحياة، وتطوير درجات محددة للتطبيقات التي تظهر قوة تعب، وأداء ختم، أو متانة بيئية متفوقة مقارنة بالبوليمرات المنافسة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تقدر بحوالي 34%، مدعومة بالتبني القوي لـ Polybutene-1 في مكونات السيارات، وأنظمة الأنابيب ذات الضغط، وأفلام التغليف عالية الأداء. تستفيد المنطقة من بنية تحتية راسخة لتصنيع البوليمرات واستثمارات متواصلة في مواد السيارات الخفيفة الوزن التي تهدف إلى تحسين كفاءة الوقود وأداء المركبات الكهربائية. كما ينمو الطلب عبر أنظمة التدفئة والتهوية وتكييف الهواء، وشبكات التدفئة تحت الأرضية، والسباكة نظرًا لمقاومة المادة العالية للزحف وقوتها الهيدروستاتيكية طويلة الأمد. يعزز الاهتمام المتزايد بالتغليف الأحادي القابل لإعادة التدوير وتوسع البحث والتطوير من قبل كبار منتجي الراتنجات من موقف القيادة في المنطقة.

أوروبا

تمثل أوروبا حوالي 28% من الحصة السوقية، مدفوعة بالتأكيد التنظيمي القوي على التغليف القابل لإعادة التدوير، ومواد البناء الموفرة للطاقة، وأنظمة البوليمرات المستدامة. يكتسب Polybutene-1 زخمًا في أنظمة الأنابيب للمياه الساخنة والباردة، وشبكات التدفئة المشعة، وتركيبات الضغط، مدعومًا بمعايير أداء البناء الصارمة في المنطقة. يستخدم محولو التغليف المادة بشكل متزايد لتلبية توجيهات الاتحاد الأوروبي بشأن تخفيف الوزن وأهداف الاقتصاد الدائري. كما يدمج مصنعو السيارات Polybutene-1 في أنظمة الختم والمكونات الهيكلية الخفيفة الوزن. تعزز الاستثمارات المستمرة في ابتكار المحفزات وتوسيع قدرة إنتاج البولي أوليفين عالية النقاء من دور أوروبا كسوق رئيسي مدفوع بالتكنولوجيا.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ نمو الاستهلاك وتحافظ على حصة سوقية تقدر بـ 30% بدعم من التوسع السريع في تصنيع السيارات، نشاط البناء، وإنتاج التغليف المرن. تدفع دول مثل الصين، الهند، اليابان، وكوريا الجنوبية الطلب الكبير على البولي بيوتيلين-1 في أنابيب الضغط، المواد اللاصقة بالحرارة، والأفلام متعددة الطبقات. تدعم تحديث البنية التحتية، زيادة التحضر، وارتفاع بناء المنازل اعتماد PB-1 في أنظمة السباكة، التدفئة، وتوزيع المياه. التكامل القوي للمجمعات البتروكيميائية، الإنتاج التنافسي من حيث التكلفة، وزيادة الاستثمارات في تقنيات البوليمر القائمة على المحفزات تضع آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية توسعًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من الحصة السوقية، مع تركز الطلب في البرازيل، المكسيك، والأرجنتين عبر تطبيقات السيارات، السلع الاستهلاكية، والتغليف المرن. تتبنى المنطقة بشكل متزايد البولي بيوتيلين-1 لشبكات السباكة، أنظمة المياه الساخنة، ومزائج البولي أوليفين المعدلة المستخدمة في الأفلام الصناعية. تدعم ترقيات البنية التحتية وتوسع البناء السكني الاستيعاب المستمر في تطبيقات أنابيب الضغط والتدفئة. ومع ذلك، يظل اختراق السوق معتدلًا بسبب القدرة الإنتاجية المحدودة والاعتماد على الراتنج المستورد. يعزز النمو من خلال زيادة قدرة تصنيع التغليف وزيادة استخدام البولي أوليفينات الخفيفة في سلع الاستهلاك السريع ولوجستيات التجارة الإلكترونية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تقدر بـ 3% مدفوعة بخط أنابيب البناء المتنامي، توسع الصناعات البتروكيميائية، واعتماد البولي بيوتيلين-1 في تطبيقات توزيع المياه والسباكة. توسع دول مثل السعودية، الإمارات العربية المتحدة، وجنوب أفريقيا الاستخدام في أنابيب المياه الساخنة والباردة، التدفئة تحت الأرضية، وتعديل البوليمر للأفلام. القرب من موارد المواد الخام والتكامل البتروكيميائي القوي يمكن من التوزيع الفعال من حيث التكلفة عبر تجمعات التصنيع الإقليمية. ومع ذلك، يظل نمو الطلب تدريجيًا بسبب التصنيع البطيء في أجزاء من أفريقيا. تدعم الاستثمارات المتزايدة في البنية التحتية والتنويع في البوليمرات المتخصصة الفرص طويلة الأجل.

تقسيمات السوق:

حسب نوع المنتج:

- مطاط البوتادين

- مطاط الستايرين بوتادين

حسب عملية الإنتاج:

- استخراج هيدروكربون C4

- نزع الهيدروجين من n-بوتان

حسب المستخدم النهائي:

- صناعات السيارات

- الكيميائية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق بولي بيوتيلين-1 لاعبين مثل Versalis S.p.A.، LANXESS، LyondellBasell Industries Holdings B.V.، Evonik Industries AG، Royal Dutch Shell Plc، Borealis AG، LG Chem، Ineos Group AG، Eni S.p.A.، وChina Petroleum & Chemical Corporation. يتشكل سوق بولي بيوتيلين-1 من قبل الشركات المصنعة للبتروكيماويات الراسخة ومنتجي البوليمرات المتخصصة الذين يركزون على ابتكار المحفزات، وتكامل المواد الخام، وتطوير درجات PB-1 عالية الأداء. تستثمر الشركات في تقنيات استخراج C4 المتقدمة وعمليات الإنتاج المستمرة لتعزيز النقاء، وتناسق تدفق الانصهار، والاستقرار الميكانيكي عبر التطبيقات مثل أنظمة الأنابيب، والتغليف المرن، والمواد اللاصقة بالذوبان الساخن. يظل السوق مدفوعًا بالتكنولوجيا بشكل كبير، مع التركيز القوي على حلول المواد الأحادية القابلة لإعادة التدوير وصيغ البوليمرات الخفيفة الوزن التي تلبي المتطلبات التنظيمية والاستدامة المتطورة. تستمر التوسعات الاستراتيجية في السعة، وتطوير المنتجات الخاصة بالتطبيقات، وتحسين سلسلة التوريد العالمية في تعزيز القدرة التنافسية عبر المناطق الرئيسية.

تحليل اللاعبين الرئيسيين

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- شركة الصين للبترول والكيماويات

التطورات الأخيرة

- في ديسمبر 2024، تعاونت Polestar وMBA Polymers UK لتعزيز الاقتصاد الدائري في المملكة المتحدة للمركبات الكهربائية، مع التركيز على استخدام البلاستيك المعاد تدويره عالي الجودة في داخل المركبات الفاخرة، بهدف تقليل النفايات والبصمة الكربونية من خلال إنشاء أنظمة مغلقة للبلاستيك في السيارات، وفقًا لما ذكرته Recycling Today.

- في أكتوبر 2024، أعلنت Bridgestone أنها تلقت منحة فيدرالية تقارب 9.3 مليون دولار من وزارة الطاقة الأمريكية لإنشاء مصنع تجريبي جديد في أكرون، أوهايو، يركز على إنتاج مطاط الإطارات المستدام (بوتادين) من الإيثانول، وهو بديل أكثر خضرة للوقود الأحفوري، بالتعاون مع مختبر شمال غرب المحيط الهادئ الوطني (PNNL).

- في يناير 2024، تعاونت LyondellBasell مع MSI Technology, LLC، لتوزيع راتنجات Polybutene-1 (PB-1) الخاصة بها لتغليف المستهلك في أمريكا الشمالية، مستفيدة من مبيعات MSI التقنية والمحفظة الحالية لتعزيز أداء التغليف السهل الفتح والأفلام، وهو توسع استراتيجي لعلاقتهما القائمة التي تشمل أيضًا منتجات Plexar الخاصة بـ LyondellBasell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، عملية الإنتاج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للمبتدئين والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا في الطلب بسبب زيادة اعتماد PB-1 في أنظمة الأنابيب بالضغط والسباكة المتقدمة.

- ستسرع متطلبات تخفيف الوزن في السيارات من استخدامه في أنظمة الإغلاق، المواد اللاصقة الساخنة، والمكونات تحت الغطاء.

- سيزداد دمج محولات التغليف المرنة لـ PB-1 لتعزيز قابلية الإغلاق، الوضوح، وأداء تخفيض السماكة.

- ستُمكّن الابتكارات في المحفزات إنتاج درجات PB-1 ذات نقاء أعلى وتوزيع ضيق مع كفاءة ميكانيكية محسنة.

- سيؤدي تحديث البنية التحتية في الاقتصادات الناشئة إلى توسيع استهلاك PB-1 في شبكات توزيع المياه والتدفئة.

- ستزيد تفويضات التغليف المدفوعة بإعادة التدوير من استخدام PB-1 في هياكل الأفلام المستدامة أحادية المادة.

- سيعزز التكامل البتروكيميائي العالمي من أمن المواد الخام ويدعم توفير PB-1 المستقر.

- ستكتسب الخلطات الخاصة التي تجمع بين PB-1 وPP وPE زخمًا لتعزيز الأداء.

- سيؤدي توسع قطاع البناء إلى تعزيز الاعتماد في تطبيقات التدفئة المشعة والأنابيب المتينة.

- ستدعم زيادة الاستثمارات في البحث والتطوير تطبيقات جديدة لـ PB-1 عبر الرعاية الصحية، السلع الصناعية، والمنتجات الاستهلاكية.