نظرة عامة على السوق

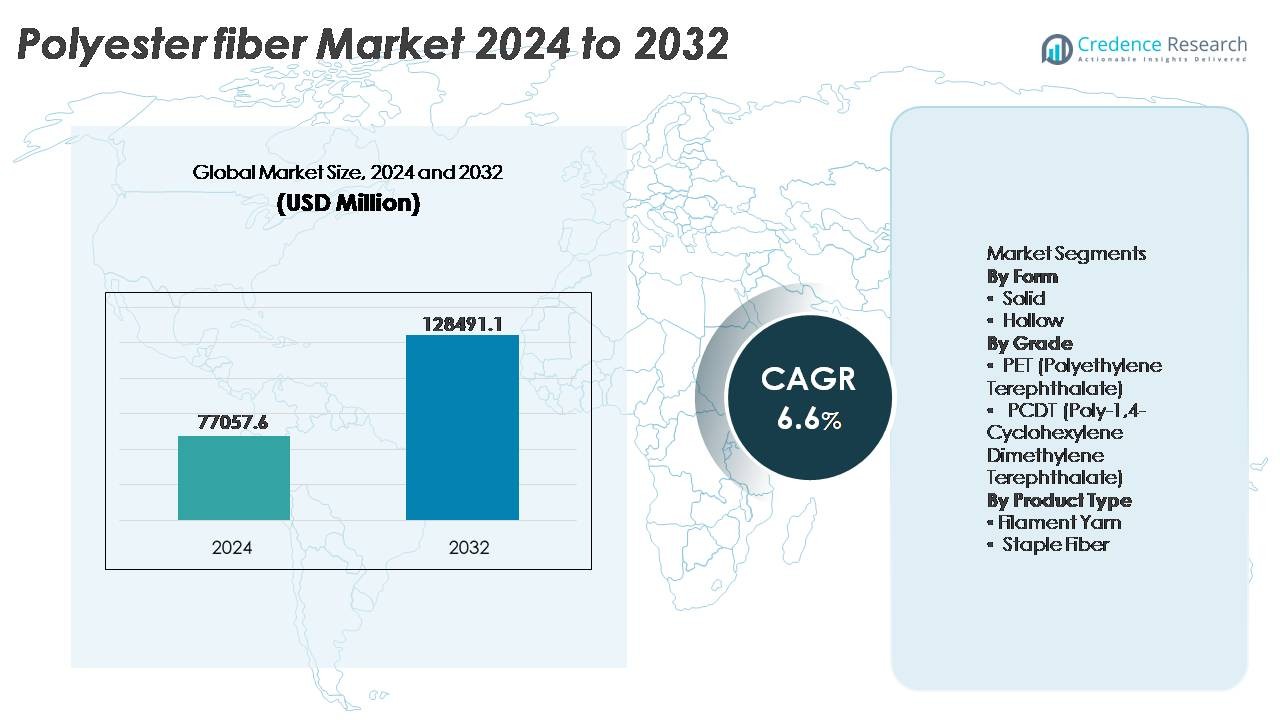

تم تقييم سوق ألياف البوليستر بمبلغ 77,057.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى حوالي 128,911.1 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 6.6% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق ألياف البوليستر 2024 |

77,057.6 مليون دولار أمريكي |

| سوق ألياف البوليستر، معدل النمو السنوي المركب |

6.6% |

| حجم سوق ألياف البوليستر 2032 |

128,911.1 مليون دولار أمريكي |

يتشكل سوق ألياف البوليستر من قبل الشركات المصنعة العالمية والإقليمية الرائدة، بما في ذلك Sinopec Yizheng Chemical Fibre، Reliance Industries Limited، Indorama Ventures، Toray Industries، Tongkun Holding Group، Zhejiang Hengyi Group، Sanfame Group، Far Eastern New Century Corporation، Alpek Polyester، وADVANSA، حيث تستفيد كل منها من الحجم، وإنتاج المواد الخام المتكاملة، وتوسيع قدرات الألياف المعاد تدويرها لتعزيز الموقف التنافسي. تظل منطقة آسيا والمحيط الهادئ مركز الإنتاج والاستهلاك المهيمن، حيث تسيطر على أكثر من 65% من حصة السوق العالمية، مدعومة بأنظمة تصنيع النسيج الواسعة في الصين والهند وجنوب شرق آسيا. تليها أمريكا الشمالية وأوروبا كأسواق رئيسية لتطبيقات البوليستر التقنية والمعاد تدويرها، مدفوعة بالامتثال للاستدامة والطلب على الألياف ذات الأداء العالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الألياف البوليستر العالمية بمبلغ 77,057.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 128,911.1 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.6% خلال فترة التوقعات.

- يتم تحفيز نمو السوق من خلال زيادة الطلب من صناعات الملابس والمفروشات المنزلية والنسيج التقني، مدعومة بالإنتاج الاقتصادي، ومتانة المواد، وتعدد الاستخدامات عبر تطبيقات النسيج والحياكة وغير المنسوجة.

- تشمل الاتجاهات الرئيسية زيادة اعتماد البوليستر المعاد تدويره (rPET)، وتطوير البدائل الحيوية، وزيادة الطلب على الألياف عالية المتانة والوظيفية في قطاعات السيارات والطب والترشيح الصناعي.

- تشكل الديناميكيات التنافسية من قبل الشركات المصنعة المتكاملة والمنتجين الذين يركزون على الاستدامة، حيث توسع الشركات القدرة، وتأمين المواد الخام، والاستثمار في إعادة التدوير الدائري لتقليل الاعتماد على إمدادات PET البكر.

- تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تزيد عن 65%، بينما تمثل ألياف PET القطاع الرائد؛ تحافظ أمريكا الشمالية وأوروبا على حصة مجمعة تبلغ 22% مدفوعة بالطلب على النسيج التقني والمنتجات القابلة لإعادة التدوير.

تحليل تقسيم السوق:

حسب الشكل

تمثل ألياف البوليستر الصلبة الجزء الفرعي المهيمن، حيث تستحوذ على أكبر حصة في السوق بسبب استخدامها الواسع في الملابس والمفروشات المنزلية والمنسوجات الصناعية. تتيح قوتها العالية في الشد، ومقاومتها للتجاعيد، وفعاليتها من حيث التكلفة التصنيع على نطاق واسع للملابس وبياضات السرير وداخل السيارات. تتميز الألياف الصلبة بالاحتفاظ الفائق بالألوان وتتحمل الغسيل المتكرر، مما يجعلها مفضلة لدى معالجي النسيج. تستمر الألياف المجوفة في اكتساب الزخم، خاصة في منتجات العزل والوسائد والمفروشات حيث تحسن قدرات حبس الهواء الكفاءة الحرارية؛ ومع ذلك، يظل اعتمادها مركزًا على التطبيقات المتخصصة ذات القيمة المضافة.

- “على سبيل المثال، تدير مجموعة Zhejiang Hengyi إنتاج ألياف البوليستر الصلبة عالية اللزوجة عبر خطوط PTA-PET المتكاملة بقدرة إجمالية تتجاوز 10 ملايين طن سنويًا من منتجات البوليستر (بما في ذلك الألياف ورقائق الزجاجات)، مدعومة بقدرة 13.5 مليون طن سنويًا من PTA.

حسب الدرجة

تحمل ألياف PET الحصة السوقية الرائدة في قطاع ألياف البوليستر، مدفوعة بالتبني الواسع في المنسوجات التعبئة والملابس والأقمشة التقنية. تدعم متانتها وقابليتها لإعادة التدوير وخصائصها الخفيفة الوزن الإنتاج بكميات كبيرة عبر سلاسل التوريد العالمية. كما تستفيد PET من بنية تحتية لإعادة التدوير قائمة، مما يحسن من وضعها في مجال الاستدامة. في المقابل، تخدم ألياف PCDT تطبيقات أكثر تخصصًا بما في ذلك الستائر والأقمشة الداخلية الراقية نظرًا لمرونتها الفائقة ومتانتها، لكن تكلفتها العالية ونطاق إنتاجها المحدود يحدان من اختراقها الأوسع في السوق، مما يبقي PET كدرجة الألياف الرئيسية المدفوعة بالنمو.

- على سبيل المثال، “قامت شركة Indorama Ventures باستثمارات كبيرة في عمليات إعادة التدوير العالمية الخاصة بها، بهدف توسيع قدرتها السنوية على إدخال بالات rPET إلى 750,000 طن بحلول عام 2025. تشمل عمليات الشركة أصول إعادة التدوير الكيميائي، مثل المشاريع المشتركة مع الشركاء لتوسيع وحدات إزالة البلمرة القادرة على معالجة نفايات PET إلى مونومرات نقية مخصصة لبلمرة الألياف أو الغذاء.”

حسب نوع المنتج

يتصدر خيط الفتيل تقسيم نوع المنتج، وذلك بفضل قدرته على إنتاج أقمشة ناعمة ومستدامة وعالية القوة تُستخدم في الملابس الرياضية والأزياء والمنسوجات التقنية. يتيح هيكله الموحد تحسين اللمعان وانسيابية الأقمشة وخصائص الأداء التي تجذب التطبيقات الاستهلاكية والصناعية ذات القيمة العالية. تظل الألياف الأساسية ضرورية في السجاد والأقمشة غير المنسوجة والتوسيد، خاصة حيثما تكون الكتلة والملمس مطلوبين. ومع ذلك، يحتفظ خيط الفتيل بالهيمنة في السوق نظرًا للكفاءة في عمليات النسج والحياكة، وانخفاض هدر المواد، والطلب المتزايد على حلول النسيج الفاخرة والخفيفة الوزن.

محركات النمو الرئيسية

زيادة الطلب من صناعات الملابس والمفروشات المنزلية

يستفيد سوق ألياف البوليستر بشكل كبير من زيادة الطلب عبر قطاعات الملابس والمفروشات المنزلية، مدفوعًا بنمو السكان، وتغير أنماط الحياة الحضرية، وتوسع انتشار التجزئة. تضع تعددية استخدام البوليستر، ومقاومته للرطوبة، وتكلفته المعقولة في موقع مفضل كنسيج في الملابس الكاجوال والرياضية وسلاسل التوريد السريعة للأزياء. تدعم قدرة الألياف على التكيف مع تقنيات المعالجة المتنوعة بما في ذلك التشكيل والصباغة والدمج إنتاج الملابس على نطاق واسع مع تلبية اتجاهات التصميم المتطورة. في قطاع المفروشات المنزلية، يُستخدم البوليستر على نطاق واسع في التنجيد، وأغطية الأسرة، والستائر، والسجاد نظرًا لقوته وسهولة صيانته. بالإضافة إلى ذلك، قدرة البوليستر على محاكاة الألياف الطبيعية مثل القطن والحرير بتكلفة أقل تحفز تبني المستهلك في الأسواق الحساسة للسعر. تساهم مبيعات الملابس عبر التجارة الإلكترونية والتخصيص المدفوع بالعلامات التجارية في تسريع الاستهلاك. ومع إعطاء الأولوية لمصنعي المنسوجات العالميين للألياف المتينة والقابلة لإعادة التدوير ذات التكاليف الإنتاجية المنخفضة، تعزز خصائص أداء البوليستر والنظام البيئي التصنيعي الراسخ مسار نمو السوق الخاص به.

- على سبيل المثال، تدير شركة ريلاينس إندستريز ليمتد واحدة من أكبر عمليات النسيج البوليستر في العالم، مع قدرة إنتاج الألياف والخيوط التي تتجاوز 2.5 مليون طن سنويًا، مدعومة بخطوط بلمرة مستمرة وخطوط تكسية عالية السرعة تُمكن من إنتاج خيوط ملابس ذات حجم كبير للعلامات التجارية العالمية في مجال الأزياء والملابس الرياضية.

التطورات التكنولوجية وتطوير الألياف عالية الأداء

تدفع التطورات في كيمياء البوليمر وتخصيص الألياف ودمج الإضافات إلى توسع سوق ألياف البوليستر من خلال تعزيز قدرة المنتج وفتح التطبيقات المتميزة. تلبي الابتكارات مثل PET القائم على المواد الحيوية، والدرجات المقاومة للهب، والألياف منخفضة التكتل، والطلاءات المضادة للميكروبات متطلبات المستخدم النهائي المتطورة، خاصة في مجالات الرعاية الصحية والملابس الواقية وديكورات السيارات والترشيح الصناعي. توفر ألياف البوليستر عالية المتانة استقرارًا بُعديًا ممتازًا ومقاومة للتآكل، مما يجعلها بدائل للنايلون في الحبال وأحزمة الأمان والحبال الإطارية وأحزمة النقل. تقلل التحسينات في غزل الألياف ومعالجة الذوبان وتقنيات التشطيب الرقمي من فقدان المواد وتقصير دورات الإنتاج، مما يجعل التصنيع أكثر كفاءة من حيث التكلفة. بالإضافة إلى ذلك، تُمكن التطورات في إعادة التدوير مثل التحلل الكيميائي والتحويل الإنزيمي من تحقيق دائرية مغلقة، مما يوسع جاذبية الاستدامة للبوليستر. تخلق هذه الابتكارات المستمرة بيئة مواتية للمنتجات المتمايزة وذات الهوامش العالية، مما يشجع الاستثمار ويوسع السوق المستهدف إلى ما وراء التطبيقات النسيجية التقليدية.

- على سبيل المثال، “تنتج شركة إندوراما فينتشرز ألياف حبال الإطارات البوليسترية عالية المتانة المصممة بقوة شد ممتازة ومقاومة حرارية مناسبة للإطارات الشعاعية عالية السرعة، مدعومة بخطوط الغزل واللف والتثبيت الحراري (TTH) المتكاملة الموزعة عبر مرافقها العالمية لألياف البوليستر الصناعية.”

النمو في إعادة التدوير واعتماد الاقتصاد الدائري

يُعتبر الدفع نحو التصنيع الدائري محفزًا رئيسيًا للنمو، حيث يظهر البوليستر المعاد تدويره (rPET) كمادة استراتيجية للصناعات التي تركز على الاستدامة. تلتزم الحكومات والعلامات التجارية بأهداف إعادة التدوير وتقليل البصمة الكربونية وتحويل النفايات، مما يدفع الطلب على ألياف PET المعاد تدويرها المستمدة من الزجاجات ونفايات التغليف وبقايا النسيج. تحسن تقنيات إعادة التدوير الميكانيكية والكيميائية من جودة المواد المعاد تدويرها، مما يتيح لـ rPET الأداء بشكل مماثل للألياف البكر في الملابس والاستخدامات الصناعية. تتبنى العلامات التجارية في الأزياء السريعة والملابس الرياضية والمنسوجات الفاخرة مجموعات rPET لتلبية تقارير الاستدامة وتوقعات المستهلكين. بالإضافة إلى ذلك، تقلل مبادرات إعادة التدوير من نسيج إلى نسيج من الاعتماد على مدافن النفايات والحرق، مما يدعم الأهداف البيئية. تجذب الكفاءات في التكلفة المستمدة من استغلال النفايات المصنعين، ويعزز التعاون بين المعيدين للتدوير والعلامات التجارية والبلديات من توفر المواد. يعزز التكامل المتزايد للمواد المعاد تدويرها بعد الاستهلاك والصناعية من مكانة البوليستر المعاد تدويره كمادة رئيسية في إنتاج النسيج من الجيل التالي.

الاتجاهات الرئيسية والفرص

صعود الألياف البوليستر المستدامة والمبنية على أساس حيوي

تقدم الالتزامات بالاستدامة وزيادة وعي المستهلك فرصًا للألياف البوليستر المبنية على أساس حيوي ومنخفضة الكربون. يقوم المصنعون بتطوير ألياف باستخدام مواد خام متجددة مثل MEG المبني على أساس حيوي، والبلاستيك المعاد تدويره من المحيطات، ومشتقات النفايات الزراعية. تشجع اللوائح البيئية المدعومة من الحكومة وبرامج الشهادات الخضراء على تبني المواد المستدامة. يدعم التحول من “حجم الموضة السريعة” إلى “قيمة الموضة المسؤولة” الطلب على الألياف القابلة للتتبع والمصادر بشكل أخلاقي. تسمح التقدمات في إعادة التدوير الكيميائي بإنتاج rPET بجودة البكر لتطبيقات متميزة تشمل الملابس الرياضية والأقمشة الطبية. الشركات السوقية التي تستثمر في نماذج التصميم الدائري، والإضافات القابلة للتحلل، وعمليات التصنيع المحايدة للكربون تستفيد من ميزة تنافسية. تسرع الشراكات بين العلامات التجارية والمُعاد تدويرها وشركات التكنولوجيا من الترويج التجاري. مع قيام الصناعات بإنشاء منتجات تحمل علامات بيئية وتوسيع مجموعات الأقمشة ذات التأثير المنخفض، يصبح قطاع الألياف البوليستر المستدامة جبهة فرصة رئيسية للتوسع والتمييز ومزايا الامتثال.

- على سبيل المثال، قامت شركة Indorama Ventures بتنفيذ أنظمة دائرية لتحويل الزجاجات إلى ألياف على نطاق صناعي تدعم إنتاج الألياف البوليستر المعاد تدويرها عبر تسعة مواقع معتمدة دوليًا من ISCC+، مما يتيح القدرة على توفير سلسلة توريد قابلة للتتبع لتطبيقات النسيج الفني والملابس والنسيج الخاص.

توسع تطبيقات النسيج التقني

يشكل صعود الأنسجة التقنية فرصة كبيرة، حيث يتم استخدام الألياف البوليستر بشكل متزايد في الجيوتكستايل، والترشيح الصناعي، ومكونات السيارات، وتصنيع الأقمشة الطبية. تجعل الخصائص مثل القوة العالية، ومقاومة الحرارة، والاستقرار الكيميائي، والدقة الأبعاد البوليستر مناسبًا للظروف التشغيلية الصعبة. تدفع مشاريع البنية التحتية استهلاك الجيوتكستايل للتعزيز، والصرف، والفصل، والسيطرة على التآكل. في تطبيقات السيارات، تدعم الأقمشة المبنية على البوليستر مبادرات تخفيف الوزن، مما يحل محل المواد الأثقل ويحسن كفاءة الوقود. في الوقت نفسه، يزداد الطلب على الأقمشة البوليستر المضادة للميكروبات والحواجز السائلة في البيئات الصحية. تتضمن الفلاتر الصناعية، والأحزمة الناقلة، والحبال، ومعدات السلامة أيضًا ألياف البوليستر المصممة لتحسين عمر الخدمة والمتانة. مع توسع الأتمتة والبناء الميكانيكي، تزداد الحاجة إلى الألياف الصناعية. يشكل التوسع في حلول النسيج عالية الأداء قناة نمو مستدامة لمصنعي الألياف البوليستر الذين يستهدفون فئات المنتجات ذات القيمة المضافة.

- على سبيل المثال، تنتج شركة Indorama Ventures ألياف بوليستر صناعية مخصصة لإطارات السيارات، مصممة بقوة شد تصل إلى 9.0 جرام لكل دنير وانكماش حراري محكم للتطبيقات عالية السرعة للإطارات الشعاعية، مدعومة من خلال خطوط الغزل والتثبيت الحراري المتكاملة عبر قسم الألياف الصناعية لديها.

المنسوجات المخصصة والوظيفية والذكية

تعزز تبني المنسوجات الذكية والوظيفية من إمكانات النمو، مدفوعة بدمج الألياف المدمجة بالمستشعرات، والطلاءات الموصلة، والمواد المتغيرة الطور. يعمل ألياف البوليستر كركيزة مستقرة لتطبيق الطبقات الإلكترونية واللمسات الوظيفية، مما يتيح التطبيقات في الأجهزة القابلة للارتداء، والزي الموحد لمراقبة القياسات الحيوية، والملابس المتكيفة مع التحكم في المناخ. تستثمر العلامات التجارية للملابس الخارجية والرياضية بشكل متزايد في اللمسات النهائية التي تمتص الرطوبة، وتحمي من الأشعة فوق البنفسجية، وتقاوم الروائح، وتجف بسرعة لتلبية توقعات الأداء. تغذي النماذج التصنيعية المخصصة والمجموعات الصغيرة الطلب على هندسة الألياف المرنة. تجري صناعات الدفاع والفضاء تجارب على المنسوجات البوليسترية المستجيبة للإشارات لتحسين التصميمات الخاصة بالمراقبة، وإدارة الحرارة، والعتاد الوقائي. تدعم هذه الابتكارات نماذج التسعير المتميزة، مما يوسع الهوامش وسط الضغوط التنافسية. مع تقارب تقنيات الصناعة 4.0 مع إنتاج المنسوجات مثل الطباعة الرقمية والطلاءات النانوية، فإن توافق تعديل البوليستر يضعه في مقدمة ثورة المنسوجات الوظيفية والذكية.

التحديات الرئيسية

الأثر البيئي والاعتماد على الموارد

يبقى الأثر البيئي لإنتاج ألياف البوليستر تحديًا كبيرًا بسبب الاعتماد على المواد الخام المشتقة من البترول والعمليات التي تستهلك الطاقة بكثافة. تدفع الانبعاثات الكربونية العالية، وتساقط الجزيئات البلاستيكية الدقيقة، وقضايا إدارة النفايات في نهاية العمر، إلى التدقيق من قبل صانعي السياسات والمجموعات البيئية. في حين يدعم إعادة التدوير الدائرية، تظل بنية إعادة التدوير العالمية غير متسقة، مما يحد من أحجام استرداد المواد. ينتج عن إعادة التدوير الميكانيكي تدهور في الجودة عبر دورات متعددة، مما يستلزم تقدمًا في إعادة التدوير الكيميائي الذي يعد مكلفًا ولم يصل بعد إلى النطاق العالمي. تواجه صناعة النسيج ضغوطًا متزايدة للقضاء على إطلاق الجزيئات البلاستيكية الدقيقة في المجاري المائية من خلال المعالجة المسبقة، والترشيح، أو تعديل الألياف. يزيد الامتثال للوائح البيئية المتطورة من تكاليف التشغيل، خاصة للمصنعين الصغار والمتوسطين. يتطلب معالجة المخاوف البيئية مع الحفاظ على الحجم والقدرة على تحمل التكاليف استثمارًا منسقًا في الكيمياء الخضراء، والمواد الخام المتجددة، وأنظمة جمع النفايات.

تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

إنتاج ألياف البوليستر عرضة لتقلبات الأسعار في مشتقات النفط الخام، خاصة PTA وMEG، التي تشكل قاعدة المواد الخام الأساسية. تخلق التوترات الجيوسياسية، وانقطاعات المصافي، والقيود التجارية، والاختناقات في النقل عدم القدرة على التنبؤ في العرض والتسعير. غالبًا ما يكافح المصنعون لتحقيق التوازن بين تكاليف الإنتاج واستراتيجيات التسعير التنافسية في صناعة النسيج التي تركز على الهوامش. يزيد الاعتماد على الواردات للمواد الخام من المخاطر بالنسبة للاقتصادات الناشئة. تضخم الاضطرابات أثناء الأزمات العالمية، أو ازدحام الموانئ، أو فشل اللوجستيات أوقات التسليم، مما يؤثر على مصنعي الملابس وتجار التجزئة الذين يعملون تحت دورات المنتج السريعة. يرتفع خطر عدم توافق المخزون والإفراط في الإنتاج بسبب تقلب الطلب في الأسواق المدفوعة بالموضة. للتخفيف من هذه التحديات، يسعى المصنعون بشكل متزايد إلى التكامل الرأسي، واستراتيجيات التوريد المرنة، وتوليد المواد الخام المعاد تدويرها، ورؤية سلسلة التوريد الرقمية لتعزيز المرونة وكفاءة التكلفة.

التحليل الإقليمي

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر من سوق ألياف البوليستر، حيث تمثل أكثر من 65% من الاستهلاك العالمي، مدفوعة بأسس تصنيع النسيج القوية في الصين والهند وفيتنام وإندونيسيا. تستفيد المنطقة من العمالة ذات التكلفة الفعالة، وقدرات النسيج والغزل واسعة النطاق، وتوافر المواد الخام PTA وMEG. تظل الصين أكبر منتج ومستهلك، مدعومة بسلاسل توريد متكاملة رأسياً وطلب متزايد على الملابس والمنسوجات المنزلية والألياف الصناعية. يعزز التوسع المدعوم من الحكومة في المنسوجات التقنية والبنية التحتية وإنتاج الملابس الموجه للتصدير من قيادة آسيا والمحيط الهادئ. كما أن زيادة تبني البوليستر المعاد تدويره يعزز من مكانة المنطقة في مجال الاستدامة.

أوروبا

تمثل أوروبا حوالي 12% من سوق ألياف البوليستر، مدفوعة بطلب متقدم على المنسوجات التقنية في التطبيقات الصناعية والسيارات والجيوتكستايل والترشيح. تركز المنطقة على الاستدامة، مما يدفع المصنعين لإعطاء الأولوية لحلول البوليستر المعاد تدويرها والمصنوعة من مصادر حيوية بما يتماشى مع أهداف إعادة التدوير في الاتحاد الأوروبي وأطر الامتثال الكربوني. تقود ألمانيا وإيطاليا وفرنسا الاستهلاك بسبب الصناعات القوية في السيارات والملابس ذات الأداء العالي. يظل الاعتماد على الواردات ملحوظاً؛ ومع ذلك، فإن الاستثمارات في إعادة تدوير المنسوجات المغلقة والتصميم الدائري تساعد في تقليل الاعتماد على المواد الخام البكر. تجد الألياف الفيلامنتية عالية الجودة والأداء طلباً ثابتاً من العلامات التجارية للملابس الرياضية والمنسوجات المتخصصة التي تسعى إلى المتانة والتحكم في الرطوبة ودورات حياة المنتج الممتدة.

أمريكا الشمالية

تمثل أمريكا الشمالية ما يقرب من 10% من سوق ألياف البوليستر، مدعومة بطلب قوي على المنسوجات الخاصة بالسيارات، والمنسوجات غير المنسوجة الصحية، والمفروشات المنزلية. تقود الولايات المتحدة معظم الاستهلاك، خاصة في تصنيع السجاد، والمركبات الليفية الصناعية، والجيوتكستايل التقنية المستخدمة في تعزيز الطرق وتثبيت التربة. تشهد المنطقة زخماً سريعاً في مبادرات البوليستر المعاد تدويره، متسارعة بالتزامات العلامات التجارية تجاه الملابس والتغليف المستدام. على الرغم من أن التصنيع أقل تركيزاً مقارنة بآسيا، فإن تبني تقنيات إعادة التدوير الكيميائي يوسع القدرات الاستراتيجية المحلية. يعزز صعود استراتيجيات إعادة التصنيع ومتطلبات تتبع المواد فرص الاستثمار الإقليمية عبر تطبيقات البوليستر ذات القيمة المضافة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 7% من حصة السوق، حيث تقود البرازيل والمكسيك استهلاك الألياف في قطاعات الملابس وملابس العمل والديكور المنزلي. يساهم اختراق الموضة في التجزئة المتزايد، وتوسع السكان الحضريين، وزيادة مشاركة المصنعين المحليين في الطلب المستقر على البوليستر. يستمر الاعتماد على الواردات من المواد الخام والألياف؛ ومع ذلك، يستثمر المنتجون الإقليميون تدريجياً في بنية تحتية لإعادة التدوير لتوفير rPET للملابس والعلامات التجارية للتغليف. يخلق قطاع السيارات في المكسيك والبرازيل فرصاً لمكونات غير منسوجة وداخلية قائمة على البوليستر. تظل تقلبات العملة، وتقلبات التجارة، وتكاليف الطاقة عقبات هيكلية، ومع ذلك، فإن زيادة القدرة التنافسية في التصنيع تضع المنطقة لتوسع معتدل على المدى الطويل.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 6٪ من سوق ألياف البوليستر، مدعومة بوجود موردي المواد الخام البتروكيماوية وتوسيع مجموعات معالجة النسيج، خاصة في تركيا ومصر والإمارات العربية المتحدة. يتم تحفيز الطلب من خلال زيادة استهلاك الملابس، ومشاريع البنية التحتية التي تتطلب الجيوتكستايل، وتطوير تصنيع الملابس المحلية للتصدير. تعمل تركيا كمركز إقليمي لخيوط البوليستر، حيث تزود الأسواق الأوروبية وشمال أفريقيا. على الرغم من أن إمكانات النمو كبيرة، إلا أن التحديات اللوجستية، والتصنيع غير المتكافئ، والنظم البيئية المحدودة لإعادة التدوير تحد من التبني الأوسع. تحسن الاستثمارات في المتنزهات الصناعية والشراكات التصنيعية المرتبطة بالتجارة آفاق السوق الإقليمية.

تقسيمات السوق:

حسب الشكل

حسب الدرجة

- PET (بولي إيثيلين تيريفثاليت)

- PCDT (بولي-1,4-سيكلوهكسيلين ديميثيلين تيريفثاليت)

حسب نوع المنتج

- خيوط الفتيل

- الألياف الأساسية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق ألياف البوليستر بمشهد تنافسي عالي، مدفوعًا بوجود منتجي المواد الكيميائية المتكاملة عموديًا، ومصنعي النسيج العالميين، وموردي الألياف المتخصصة الإقليميين. تركز الشركات الكبرى على توسيع القدرات، وتحسين تكلفة الحصول على المواد الخام، وتطوير منتجات البوليستر عالية الأداء والمعاد تدويرها لتعزيز تمايز المحفظة. يسرع التعاون مع العلامات التجارية للملابس، ومصنعي المعدات الأصلية للسيارات، ومصنعي النسيج الفني من تبني الألياف المعاد تدويرها والمنتجات ذات القيمة المضافة. تنبع الميزة التنافسية بشكل متزايد من قدرات الاقتصاد الدائري، بما في ذلك إعادة التدوير الكيميائي، والحصول على نفايات النسيج، واتفاقيات الإنتاج المغلقة. يستثمر اللاعبون في السوق أيضًا في تقنيات الغزل المتقدمة، وإدارة الألوان الرقمية، وحلول الطلاء الوظيفي لدعم التطبيقات ذات الجودة العالية. ومع ذلك، فإن ضغوط التسعير، وتكاليف المواد الخام المتقلبة، وتغير اللوائح المتعلقة بالاستدامة تزيد من حدة المنافسة عبر الأسواق العالمية. مع تطور الطلب نحو ألياف البوليستر المتينة، والقابلة للتتبع، والفعالة بيئيًا، تحدد الابتكار، ودمج سلسلة التوريد، وأطر الإنتاج المدفوعة بالاستدامة الأولويات الاستراتيجية التي تشكل الزخم التنافسي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة سينوبك ييتشنغ للكيماويات والألياف المحدودة (الصين)

- شركة فار إيسترن نيو سنتشري (تايوان)

- شركة ريلاينس للصناعات المحدودة (الهند)

- مجموعة تونغكون القابضة (الصين)

- ألبك بوليستر (المكسيك)

- شركة توراي للصناعات، المحدودة (اليابان)

- شركة إندوراما فينتشرز العامة المحدودة (تايلاند)

- مجموعة تشجيانغ هينغي المحدودة (الصين)

- أدفانسا (تركيا)

- مجموعة سانفام (الصين)

التطورات الأخيرة

- في مارس 2025 – ألياف ADVANSA’s ADVAtex هي ألياف بوليستر معاد تدويرها بنسبة 100% مصنوعة من نفايات النسيج قبل الاستهلاك. تقلل من الاعتماد على المواد البكر مع الحفاظ على الجودة. تحول العملية نفايات النسيج إلى ألياف متينة للأثاث والمراتب، مما يعالج تحديات نفايات النسيج العالمية. معتمدة من GRS وOeko-Tex.

- في سبتمبر 2024، انضمت إندوراما إلى اتحاد من سبع شركات (عبر خمس دول) لإنشاء ما وصفه البيان الصحفي بأنه “أول سلسلة توريد في العالم لألياف البوليستر الأكثر استدامة”، باستخدام مواد خام مشتقة من CO₂، ومواد أولية متجددة وبيولوجية بدلاً من المواد القائمة على الأحافير فقط.

- في يونيو 2024، أطلقت توراي مناشف تنظيف جديدة “Toraysee™” مصنوعة من ألياف البوليستر التي تزيل بصمات الأصابع والدهون بلطف دون خدش الأسطح. يشير هذا إلى استمرار التكامل من الألياف إلى المنتج واستخدام ألياف البوليستر لتطبيقات خاصة تتجاوز النسيج.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الشكل، الدرجة، نوع المنتج والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على ألياف البوليستر في الارتفاع، مدعومًا بالنمو في تطبيقات الملابس، الديكور المنزلي، والمنسوجات التقنية.

- سيتوسع استخدام البوليستر المعاد تدويره مع تبني العلامات التجارية والمصنعين للإنتاج الدائري وأهداف الاستدامة.

- ستتقدم تقنيات إعادة التدوير الكيميائي، مما يمكن من إنتاج ألياف بوليستر عالية الجودة ودائرية.

- ستكتسب بدائل البوليستر البيولوجية زخمًا مع عمل الشركات على تقليل الاعتماد على المواد الأولية القائمة على الأحافير.

- ستشهد الألياف عالية المتانة وذات الأداء العالي اعتمادًا أكبر في تطبيقات السيارات، الطيران، والصناعات.

- ستحسن التصنيع الرقمي والغزل الآلي الكفاءة التشغيلية وتقلل من الهدر.

- ستفتح المنسوجات الذكية والوظيفية فرصًا جديدة في الرعاية الصحية والإلكترونيات القابلة للارتداء.

- سيعزز توسيع القدرات في آسيا هيمنة سلسلة التوريد وقيادة التكلفة.

- ستدفع الضغوط التنظيمية على الجسيمات البلاستيكية الدقيقة وإدارة النفايات الابتكار في تعديل الألياف.

- ستفضل المنافسة في السوق بشكل متزايد المنتجين المتكاملين عموديًا الذين يركزون على الاستدامة وحلول الألياف الخاصة.