نظرة عامة على السوق

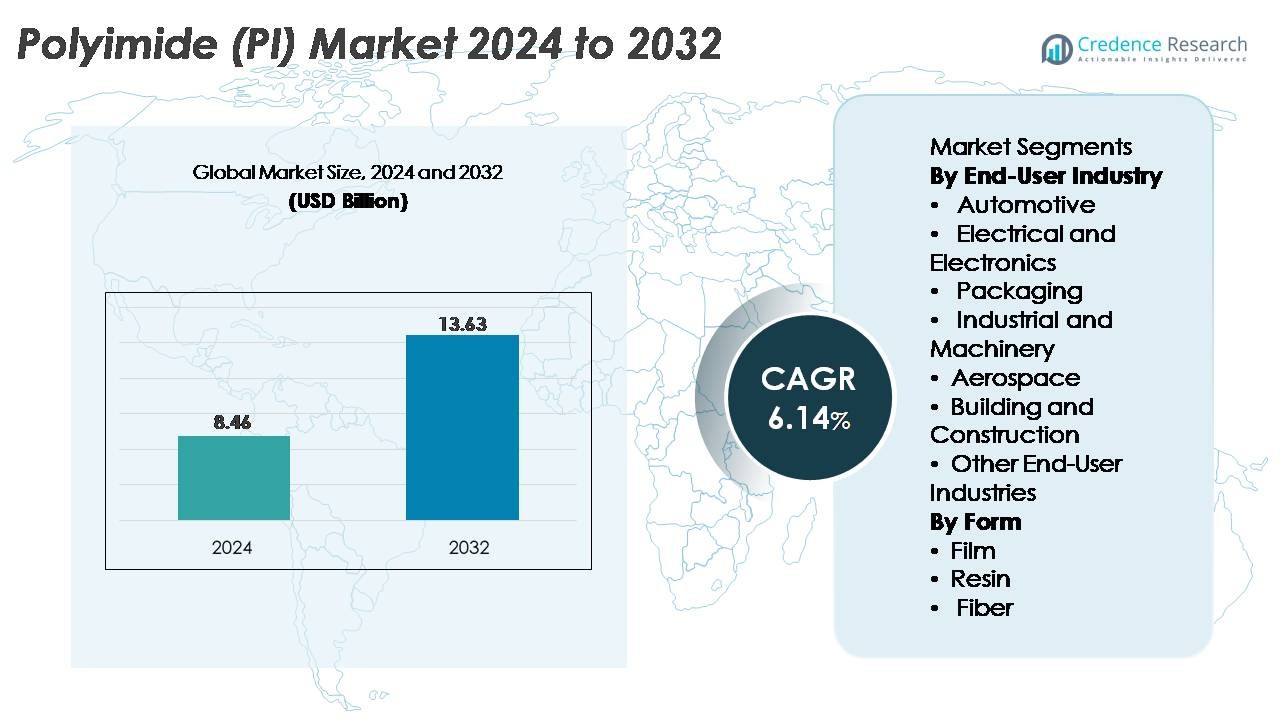

تم تقييم سوق البولي إيميد (PI) بقيمة 8.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.63 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 6.14% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البولي إيميد (PI) 2024 |

8.46 مليار دولار أمريكي |

| سوق البولي إيميد (PI)، معدل النمو السنوي المركب |

6.14% |

| حجم سوق البولي إيميد (PI) 2032 |

13.63 مليار دولار أمريكي |

يتشكل سوق البولي إيميد (PI) بواسطة مجموعة قوية من القادة العالميين، بما في ذلك شركة PI Advanced Materials Co., Ltd.، وشركة Toray Industries Inc.، وDuPont، وUBE Corporation، وKaneka Corporation، حيث يتنافس كل منهم من خلال تطوير مواد متقدمة، وتقنيات البوليمر ذات درجة الحرارة العالية، وتكامل قوي مع سلاسل القيمة في الإلكترونيات والفضاء. تهيمن هذه الشركات على أفلام PI عالية الأداء، والراتنجات، والمركبات المستخدمة في تغليف أشباه الموصلات، والدوائر المرنة، ومكونات المركبات الكهربائية، وأنظمة العزل الفضائي. تظل منطقة آسيا والمحيط الهادئ المركز الإقليمي الرائد، حيث تمتلك أكثر من 45% من الحصة السوقية العالمية، مدعومة بتصنيع الإلكترونيات الواسع في كوريا الجنوبية واليابان والصين وتايوان. وتعزز القدرة القوية لأشباه الموصلات في المنطقة والتوسع السريع في إنتاج الشاشات المرنة من قيادتها.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق البولي إيميد (PI) بقيمة 8.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.63 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.14٪ خلال فترة التوقعات.

- يدفع الطلب القوي على المواد ذات درجات الحرارة العالية في الإلكترونيات، والطيران، وأنظمة المركبات الكهربائية إلى توسع السوق، حيث يحتل قطاع الكهرباء والإلكترونيات الحصة الأكبر بأكثر من 40٪ بسبب الاستخدام الواسع في الدوائر المطبوعة المرنة، وأفلام العزل، وتغليف أشباه الموصلات.

- يزيد الاعتماد المتزايد على الشاشات المرنة، وبنية 5G التحتية، والأجهزة المصغرة من الاتجاهات نحو أفلام PI المتقدمة، بما في ذلك البولي إيميد الشفاف (CPI) للشاشات القابلة للطي والتطبيقات البصرية من الجيل التالي.

- تهيمن على المشهد التنافسي شركات PI Advanced Materials، وToray Industries، وDuPont، وUBE Corporation، وKaneka Corporation، حيث تستثمر جميعها في تقنيات الراتنج عالية الأداء، وأفلام CPI، وزيادة القدرة الإنتاجية عبر مراكز الإلكترونيات الرئيسية.

- تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة إقليمية تزيد عن 45٪، تليها أمريكا الشمالية (~25٪) وأوروبا (~20٪)، بدعم من أنظمة أشباه الموصلات القوية، ونمو المركبات الكهربائية، وطلب تصنيع الطيران.

تحليل تجزئة السوق:

حسب الصناعة النهائية

تمثل صناعة الكهرباء والإلكترونيات القطاع النهائي المهيمن في سوق البولي إيميد (PI)، حيث تحتفظ بالحصة الأكبر بفضل الاستقرار الحراري الاستثنائي للبولي إيميد، وقوة العزل الكهربائي، ومقاومة المواد الكيميائية. يستمر استخدامه الواسع في الدوائر المطبوعة المرنة، وتغليف أشباه الموصلات عالية الكثافة، وأفلام العزل في تعزيز الطلب. يعزز الارتفاع في المكونات المصغرة، وبنية 5G التحتية، وتصنيع أشباه الموصلات المتقدم من قيادة هذا القطاع. تظهر تطبيقات السيارات والطيران والآلات الصناعية توسعاً ثابتاً، مدفوعة بمبادرات تخفيف الوزن، ومتطلبات تحمل درجات الحرارة العالية، واعتماد مكونات البولي إيميد في بطاريات المركبات الكهربائية، وعزل الأسلاك، والأنظمة الميكانيكية الدقيقة.

- على سبيل المثال، تم تصميم أفلام البولي إيميد Kapton® من DuPont لتحمل درجات حرارة التشغيل المستمرة حتى 400 درجة مئوية وتقديم قوة عزل كهربائي تتجاوز 250 كيلو فولت/مم، مما يتيح العزل الموثوق في الإلكترونيات الدقيقة المتقدمة.

حسب الشكل

تشكل أفلام البولي إيميد الحصة الأكبر ضمن التقسيم القائم على الشكل، مدفوعة بدورها الحاسم في الإلكترونيات المرنة، وأشرطة العزل، والملصقات ذات درجات الحرارة العالية، وتقنيات العرض. يعزز تكييفها في الأجهزة القابلة للطي، والوحدات الكهروضوئية، ومكونات الاتصالات عالية التردد من هيمنتها. يزداد الطلب على راتنجات البولي إيميد في المكونات المقولبة، والمواد اللاصقة، والمصفوفات المركبة المستخدمة عبر تطبيقات السيارات والطيران، بينما تكتسب ألياف البولي إيميد زخماً في الترشيح الخاص، والملابس الواقية، وتطبيقات التعزيز الصناعي. يستمر الابتكار المتزايد في الركائز المرنة عالية الأداء والمواد البصرية الإلكترونية في وضع أفلام البولي إيميد كمحرك النمو الأكثر تأثيراً في السوق.

- على سبيل المثال، توفر PI Advanced Materials أفلام البولي إيميد PIQ® المستخدمة في لوحات OLED، والدوائر المطبوعة المرنة، وتغليف أشباه الموصلات. وتفيد الشركة بأن أفلام PIQ® توفر مقاومة حرارية عالية واستقراراً أبعادياً مناسباً لتصنيع الشاشات والإلكترونيات المتقدمة. كما تعد PI Advanced Materials مورداً رئيسياً لركائز البولي إيميد للشاشات OLED المرنة المستخدمة من قبل صانعي الأجهزة العالميين.

محركات النمو الرئيسية

زيادة الطلب على المواد ذات الأداء العالي ودرجات الحرارة المرتفعة

الحاجة المتزايدة للمواد المتقدمة القادرة على تحمل درجات الحرارة القصوى والإجهاد الميكانيكي والتعرض الكيميائي تدفع بشكل كبير الطلب على البولي أميد. الثبات الحراري الممتاز للبولي أميد فوق 400 درجة مئوية، ومقاومته الذاتية للهب، وانخفاض انبعاث الغازات تجعله لا غنى عنه في تغليف أشباه الموصلات، وعوازل الطيران، وأنظمة كهربة السيارات. مع إعطاء الأولوية للمواد التي توفر الموثوقية في البيئات القاسية، يظهر البولي أميد كحل مفضل للدوائر المطبوعة المرنة، والأسلاك ذات درجات الحرارة العالية، وركائز المستشعرات. تزيد الاستثمارات المتزايدة في المركبات الكهربائية وأنظمة الأقمار الصناعية والإلكترونيات القوية من استهلاك البولي أميد، حيث تتطلب هذه التطبيقات مكونات تحافظ على السلامة الميكانيكية تحت دورات حرارية. بالإضافة إلى ذلك، يعزز توسع الطاقة المتجددة، خاصة الوحدات الكهروضوئية وتقنيات العاكس، الحاجة إلى أفلام عازلة قوية. هذا التحول نحو المواد الهندسية عالية الأداء يضع البولي أميدات في قلب التصميم الصناعي والإلكتروني للجيل القادم، مما يرسخ دورها كمحفز للنمو طويل الأجل.

· على سبيل المثال، تُظهر أفلام البولي أميد Apical® من Kaneka امتصاصًا للماء أقل من 1% وقوة شد تتجاوز 240 ميجا باسكال، بناءً على البيانات الفنية المؤكدة من Kaneka. تدعم هذه الخصائص الأداء الموثوق في العزل الكهربائي عالي الحرارة وإلكترونيات السيارات المعرضة لدورات حرارية.

توسع الإلكترونيات المرنة، بنية تحتية 5G، والأجهزة المصغرة

يتسارع الطلب على البولي أميد مع انتقال صناعة الإلكترونيات نحو أجهزة أرق وأخف وزناً وأكثر تعقيدًا. تُمكن مرونة البولي أميد الفريدة، وقوة العزل الكهربائي، واستقراره البعدي من تصنيع الدوائر المطبوعة المرنة، والشاشات القابلة للطي، وأجهزة الاستشعار القابلة للارتداء، وركائز الهوائيات. يعزز صعود شبكات 5G الاستهلاك بشكل كبير لأن الدوائر عالية التردد تتطلب مواد مستقرة حراريًا ومنخفضة الفقد، وهي الظروف التي تلبيها أفلام البولي أميد بسهولة. تعتمد أشباه الموصلات المصغرة وهندسة الرقائق عالية الكثافة على طبقات البولي أميد للتخفيف من الإجهاد، والعزل، وإدارة الحرارة، خاصة في تقنيات التغليف المتقدمة مثل FO-WLP وتكديس الرقائق. يوسع الإنتاج المتزايد للهواتف الذكية، ووحدات إنترنت الأشياء، وسماعات AR/VR نطاق التطبيق. مع تبني الشركات المصنعة للمعدات الأصلية بشكل متزايد لتصميمات الدوائر المرنة والهجينة، يظل البولي أميد ضروريًا لتحقيق الموثوقية الميكانيكية ودورات التشغيل الطويلة. يضمن هذا التوافق مع الإلكترونيات من الجيل القادم نموًا مستدامًا ومتعدد الصناعات لمواد البولي أميد.

· على سبيل المثال، يوفر فيلم البولي أميد Upilex®-S من Ube قوة شد حوالي 500 ميجا باسكال ومعامل تمدد حراري 3 جزء في المليون/°م (نطاق 100–200 °م)، وفقًا للأدبيات الفنية للشركة. يدعم هذا الاستقرار الدوائر الدقيقة ووحدات الاستشعار المتقدمة.

اعتماد قوي عبر قطاعات الطيران والدفاع وكهربة السيارات

تلعب البولي إيميدات دورًا حيويًا في القطاعات ذات الموثوقية العالية حيث تكون السلامة والأداء والمتانة غير قابلة للتفاوض. تستمر تطبيقات الطيران، بما في ذلك المركبات المركبة خفيفة الوزن، والبطانيات العازلة، وطلاءات الأسلاك، والمكونات المقاومة للدفع، وأفلام الهوائيات، في تعزيز استهلاك البولي إيميد بسبب قدرتها على الأداء تحت درجات حرارة شديدة، والاهتزاز، والإشعاع. في أنظمة الدفاع، تُستخدم البولي إيميد في إلكترونيات الصواريخ، والرادارات، والطيران، والهياكل الواقية التي تتطلب مقاومة حرارية وميكانيكية. تضيف كهربة المركبات السريعة بُعدًا آخر للنمو، حيث تعتمد بطاريات السيارات الكهربائية والمحركات والمحولات بشكل كبير على أفلام البولي إيميد للعزل الحراري، وبطانات الفتحات، والحماية من الجهد العالي. كما تدمج أنظمة مساعدة السائق المتقدمة (ADAS)، ووحدات إدارة البطارية، وإلكترونيات مجموعة نقل الحركة ركائز تعتمد على البولي إيميد لضمان استقرار الإشارة وتبديد الحرارة. مع تسارع الشركات المصنعة الأصلية العالمية في استراتيجيات تخفيف الوزن، ومعايير السلامة في درجات الحرارة العالية، والتنقل الكهربائي، يستمر اعتماد البولي إيميد في هذه القطاعات في الارتفاع.

الاتجاهات والفرص الرئيسية

التطورات في أفلام البولي إيميد للشاشات المرنة والإلكترونيات الضوئية

تنشأ فرصة سوقية كبيرة من التطور السريع لأفلام البولي إيميد المصممة لتطبيقات العرض عالية الوضوح والمرونة. أصبحت أفلام البولي إيميد عديمة اللون (CPI) أساسية في الهواتف الذكية القابلة للطي، وشاشات OLED، وأجهزة الاستشعار اللمسية المرنة، والطبقات الواقية الشفافة التي كانت تهيمن عليها الزجاج تقليديًا. إن قدرتها الفائقة على نقل الضوء، ومقاومة الصدمات، والمتانة في الانحناء تخلق فرصًا غير مسبوقة للابتكار في الأجهزة. يستثمر المصنعون في أفلام CPI من الجيل التالي مع تحسين تقليل الضباب، واستقرار الأشعة فوق البنفسجية، ومقاومة الخدش، مما يتيح اعتمادًا أوسع في الأجهزة اللوحية، وأجهزة الكمبيوتر المحمولة، وقارئات الكتب الإلكترونية، والبصريات AR/VR، والأجهزة القابلة للارتداء من الجيل التالي. تسرع الاستثمارات المتزايدة في شاشات micro-LED وحلول الإضاءة المرنة الطلب بشكل أكبر. مع تحول الإلكترونيات الاستهلاكية العالمية نحو أشكال أرق وتقنيات عرض تكيفية، تضع أفلام البولي إيميد نفسها كمادة أساسية، مما يوفر نموًا طويل الأجل ومزايا تسعير متميزة. يدعم هذا الاتجاه أيضًا الاعتماد عبر الصناعات في شاشات التصوير الطبي وأنظمة الترفيه داخل السيارات.

· على سبيل المثال، تُبلغ شركة LG Chem أن أفلام البولي إيميد عديمة اللون (CPI) الخاصة بها تقدم نفاذية ضوئية تزيد عن 90% ومرونة عالية مناسبة لتطبيقات OLED القابلة للطي. وتبرز الشركة أن هذه المواد CPI توفر مقاومة قوية للحرارة والمتانة المطلوبة للشاشات المرنة من الجيل التالي.

زيادة استخدام البولي إميد في الطاقة النظيفة والبطاريات والتطبيقات عالية الجهد

يقدم الانتقال إلى الطاقة المتجددة والكهرباء فرصًا جديدة لمواد البولي إميد. تعمل أفلام البولي إميد كعناصر عزل حيوية في الوحدات الشمسية عالية الكفاءة، وإلكترونيات توربينات الرياح، ومحولات الطاقة، حيث تكون مقاومة الحرارة والاستقرار الكهربائي أمرًا بالغ الأهمية. في تخزين الطاقة، يُستخدم البولي إميد بشكل متزايد في فواصل البطاريات، والحواجز الحرارية، والعزل على مستوى الوحدات للمركبات الكهربائية وأنظمة الشبكات. مع انتقال تصميمات البطاريات نحو كثافة طاقة أعلى وشحن أسرع، تصبح مقاومة البولي إميد للانفلات الحراري ضرورية للسلامة. بالإضافة إلى ذلك، تواصل المعدات عالية الجهد بما في ذلك محركات الجر، ومحولات HVDC، وأنظمة نقل الطاقة دمج مكونات البولي إميد لتعزيز القوة العازلة ومقاومة الرطوبة. مع توسع الحكومات في الاستثمارات في البنية التحتية للطاقة المتجددة وارتفاع اعتماد المركبات الكهربائية عالميًا، يكتسب مصنعو البولي إميد مكانة قوية في سلاسل القيمة المرتكزة على الطاقة. يخلق هذا التوافق فرصًا مستدامة في الطلاءات، والأفلام، والأجزاء المصبوبة، وحلول العزل الكهربائي.

· على سبيل المثال، تُفيد شركة باناسونيك بأن حزم بطارياتها من نوع ليثيوم أيون تستخدم صفائح عازلة قائمة على البولي إميد للمساعدة في منع انتشار الدوائر القصيرة الداخلية وتحسين السلامة على مستوى الوحدة. وتبرز الشركة أن هذه الطبقات العازلة توفر مقاومة قوية للحرارة واستقرارًا كهربائيًا مطلوبًا لأنظمة بطاريات المركبات الكهربائية عالية الطاقة.

التحديات الرئيسية

تكلفة المواد العالية وتعقيد التصنيع

يواجه البولي إميد تحديًا كبيرًا بسبب تكلفته الإنتاجية العالية، ومسارات التركيب المعقدة، ومتطلبات المعالجة الصارمة. يتضمن تصنيع البولي إميد مونومرات مكلفة، وعمليات إيميديزايشن متعددة المراحل، ومعدات متخصصة قادرة على التعامل مع بلمرة درجات الحرارة العالية. هذه العوامل تحد من التبني في التطبيقات الحساسة للتكلفة مثل الإلكترونيات السلعية، وأجزاء السيارات في السوق الشامل، والتغليف العام. بالإضافة إلى ذلك، يتطلب توسيع إنتاج أفلام CPI تقنيات متقدمة في الطلاء، والتجفيف، والتلميع، مما يحد من المشاركة لمجموعة صغيرة من الشركات المصنعة المتقدمة تقنيًا. يساهم نقص البدائل الاقتصادية للتطبيقات عالية الأداء في تعزيز الضغط على الأسعار. بالنسبة للمستخدمين النهائيين الذين يقيمون اختيارات المواد، يمكن أن تؤدي المقايضة بين التكلفة والأداء إلى تباطؤ معدلات الاستبدال وتأخير الانتشار الأوسع. على الرغم من أن الطلب يظل قويًا في القطاعات المتميزة، إلا أن التكاليف التصنيعية العالية تستمر في عرقلة توسع البولي إميد في التطبيقات الصناعية السائدة.

قيود الأداء مقارنة بالبوليمرات عالية الأداء الناشئة

على الرغم من ملف الأداء القوي، يواجه البولي إميد منافسة من البوليمرات عالية الأداء الناشئة مثل PEEK، وPEI، وPPS، والبوليمرات البلورية السائلة (LCPs)، التي تقدم مزايا في بيئات محددة. في بعض التطبيقات الإلكترونية عالية التردد، توفر LCPs خسارة عازلة أقل، مما يتحدى هيمنة البولي إميد في الهياكل المتقدمة للهوائيات وRF. تتطلب بعض التطبيقات مقاومة كيميائية محسنة أو خصائص امتصاص الرطوبة، وهي مجالات قد تتفوق فيها البوليمرات البديلة على البولي إميد. بالإضافة إلى ذلك، تسعى صناعة الإلكترونيات بشكل متزايد إلى مواد متوافقة مع معالجة درجات الحرارة المنخفضة للغاية ومعايير التصغير الشديد التي يمكن أن تحد من استخدام البولي إميد في أجهزة الجيل القادم المحددة. مع ظهور كيمياء البوليمرات الجديدة، يعيد العملاء تقييم اختيار المواد لتحسين التكلفة، وقابلية التصنيع، والأداء. تقدم هذه التفضيلات المادية المتطورة ضغطًا تنافسيًا وتتطلب ابتكارًا مستمرًا في درجات البولي إميد من الجيل التالي.

تحليل إقليمي

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق البولييميد العالمي بحصة سوقية تزيد عن 45%، مدفوعة بنظامها القوي لتصنيع الإلكترونيات وتوسع إنتاج أشباه الموصلات في الصين وكوريا الجنوبية واليابان وتايوان. يعزز الطلب العالي على الدوائر المطبوعة المرنة وأفلام العرض ومواد العزل من قيادة المنطقة. النمو السريع في المركبات الكهربائية وبنية الجيل الخامس التحتية وتصنيع الطيران يعزز استهلاك الأفلام عالية الأداء والمكونات المصبوبة. الاستثمارات المستمرة في المواد المتقدمة، إلى جانب الحوافز الحكومية لدعم إنتاج الرقائق المحلية، تعزز دور آسيا والمحيط الهادئ طويل الأمد كمحرك نمو رئيسي لصناعة البولييميد العالمية.

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 25% من السوق العالمي، مدعومة بالابتكار التكنولوجي القوي في الطيران والإلكترونيات الدفاعية والأجهزة الطبية ومنصات المركبات الكهربائية. تقود الولايات المتحدة الطلب الإقليمي بسبب اعتمادها العالي على البولييميد في الأسلاك ذات درجات الحرارة العالية، والتغليف المتقدم، وأنظمة الرادار وأجهزة الاتصال من الجيل التالي. يسرع النمو في توسعات تصنيع أشباه الموصلات والتنقل الكهربائي استهلاك البولييميد عبر مواد العزل والركائز وإدارة الحرارة. تضمن المعايير الصارمة للجودة وتركيز المنطقة على المكونات عالية الموثوقية طلبًا ثابتًا، خاصة في برامج ناسا وأنظمة بطاريات المركبات الكهربائية وتجميعات الإلكترونيات ذات الدرجة الدفاعية.

أوروبا

تمتلك أوروبا حصة سوقية تقارب 20%، مدفوعة بصناعتها الجوية المتقدمة وجهودها في كهربة السيارات ووجود قوي لمصنعي المواد المتخصصة. تقود ألمانيا وفرنسا والمملكة المتحدة التبني في العزل عالي الأداء والمركبات الخفيفة ومكونات مجموعة نقل الحركة للمركبات الكهربائية وتطبيقات الآلات الصناعية. يدعم التركيز المتزايد على الاستدامة والأنظمة الموفرة للطاقة استخدام البولييميد في توربينات الرياح والمعدات عالية الجهد والأفلام العازلة لتركيبات الطاقة المتجددة. يعزز بيئة البحث والتطوير القوية في أوروبا تطوير كيميائيات البولييميد الجديدة والمواد المقاومة لدرجات الحرارة العالية، مما يعزز من ملف الطلب المستقر عبر التطبيقات الصناعية والتنقلية والدفاعية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 6% من سوق البولييميد العالمي، مدفوعة بشكل رئيسي بالاستثمارات المتزايدة في تجميع السيارات والأتمتة الصناعية وتصنيع مكونات الإلكترونيات. تدعم البرازيل والمكسيك الطلب المستقر على أفلام البولييميد المستخدمة في ضفائر الأسلاك وأجهزة الاستشعار والعزل الصناعي والدارات المطبوعة. مع تحديث الصناعات الإقليمية لخطوط الإنتاج وتوسعها في الإلكترونيات المتقدمة ومكونات المركبات الكهربائية، يزداد تبني البولييميد بسبب متانته ومقاومته للحرارة وأدائه الكهربائي. على الرغم من أن حجم السوق لا يزال أصغر مقارنة بالمناطق الرئيسية، إلا أن الترقيات الصناعية المتزايدة وتطوير البنية التحتية توفر مسارًا تدريجيًا لنمو البولييميد على المدى الطويل.

الشرق الأوسط وأفريقيا (MEA)

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة السوقية العالمية، مدعومة بتوسع تصنيع المعدات الصناعية والشراكات الجوية ومتطلبات العزل عالي الحرارة في عمليات الطاقة والبتروكيماويات. ينمو الطلب بشكل ثابت في الأنظمة الكهربائية وعزل التوربينات والإلكترونيات الحقلية والطلاءات عالية الأداء. تسرع الإمارات العربية المتحدة والمملكة العربية السعودية من التبني من خلال برامج الاستثمار في التكنولوجيا واستراتيجيات التنويع التي تهدف إلى تطوير القدرات المحلية في الإلكترونيات والطيران. على الرغم من أنها لا تزال ناشئة، إلا أن التركيز المتزايد في منطقة الشرق الأوسط وأفريقيا على المواد المتقدمة وتحديث الصناعة من المتوقع أن يعزز تدريجيًا الطلب الإقليمي على منتجات البولييميد.

تقسيمات السوق:

حسب الصناعة النهائية

- السيارات

- الكهرباء والإلكترونيات

- التغليف

- الصناعة والآلات

- الفضاء الجوي

- البناء والتشييد

- الصناعات الأخرى للمستخدم النهائي

حسب الشكل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتسم المشهد التنافسي لسوق البولي إيميد (PI) بمزيج من المنتجين الكيميائيين العالميين، ومصنعي المواد المتخصصة، وموردي البوليمرات الموجهة للإلكترونيات، حيث يتنافس كل منهم من خلال الابتكار في المنتجات، والقدرة التصنيعية، والخبرة المخصصة للتطبيقات. تركز الشركات الرائدة على تطوير أفلام PI عالية الأداء، والراتنجات، والألياف المصممة خصيصًا للإلكترونيات، والفضاء الجوي، والسيارات، والتطبيقات الصناعية. تستثمر الشركات بشكل كبير في تقنيات البلمرة المتقدمة، وتطوير أفلام PI الشفافة (CPI)، والدرجات ذات الاستقرار الحراري العالي لتلبية الطلبات من تغليف أشباه الموصلات، وبنية تحتية 5G، ومكونات المركبات الكهربائية. تعزز الشراكات الاستراتيجية مع مصنعي المعدات الأصلية للإلكترونيات، ووكالات الفضاء الجوي، ومصنعي المركبات الكهربائية تكامل سلسلة التوريد وتؤمن العقود طويلة الأجل. كما توسع الشركات قدراتها الإنتاجية عبر آسيا والمحيط الهادئ وأمريكا الشمالية لتلبية الطلب المتزايد على الركائز المرنة، والأفلام العازلة، والمركبات ذات درجات الحرارة العالية. يتركز التمايز التنافسي بشكل متزايد على اتساق الجودة، والأداء العازل، والقدرة على دعم الإلكترونيات المصغرة وأنظمة التنقل الخفيفة الوزن. مع تسارع الابتكار العالمي، يشهد السوق ترقيات مستمرة للمنتجات ومنافسة مدفوعة بالتكنولوجيا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، كشفت شركة توري للصناعات عن STF-2000، وهو بولي إيميد حساس للضوء يمكنه تشكيل أنماط بنسبة عرض إلى ارتفاع تصل إلى 30 ميكرومتر في أفلام تصل سماكتها إلى 200 ميكرومتر.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على صناعة المستخدم النهائي، والشكل، والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. كما يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على البولي أميد بشكل مطرد مع استمرار تحول الإلكترونيات نحو الهياكل المرنة والمصغرة والمتطلبة حراريًا.

- ستوسع التطورات في أنظمة الاتصالات 5G و6G والترددات العالية استخدام البولي أميد في ركائز الهوائيات وطبقات العزل.

- سيؤدي النمو في المركبات الكهربائية إلى تسريع اعتماد أفلام البولي أميد لعزل البطاريات والمكونات ذات الجهد العالي وأنظمة إدارة الحرارة.

- ستدمج برامج الطيران والدفاع بشكل متزايد مركبات البولي أميد للمكونات الهيكلية والإلكترونية الخفيفة الوزن والمقاومة للحرارة.

- ستكتسب أفلام البولي أميد الشفافة (CPI) زخمًا مع توسع الشاشات القابلة للطي وأجهزة الواقع المعزز/الواقع الافتراضي والمستشعرات المرنة عالميًا.

- ستدفع تغليف أشباه الموصلات إلى استهلاك أقوى لطلاءات البولي أميد وطبقات تخفيف الإجهاد وركائز الدوائر عالية الكثافة.

- ستعزز أنظمة الطاقة المتجددة، خاصة محولات الطاقة الشمسية وإلكترونيات طاقة الرياح، الطلب على مواد العزل البولي أميد عالية المتانة.

- سيقوم المصنعون بتوسيع القدرة الإنتاجية في منطقة آسيا والمحيط الهادئ لتلبية متطلبات الإلكترونيات والمركبات الكهربائية المتزايدة.

- ستفتح الابتكارات في درجات البولي أميد المقاومة للحرارة العالية جدًا والمواد الكيميائية تطبيقات صناعية جديدة.

- ستقود المبادرات المستدامة الأبحاث في صيغ البولي أميد القابلة لإعادة التدوير وتقنيات المعالجة الموفرة للطاقة.