نظرة عامة على السوق

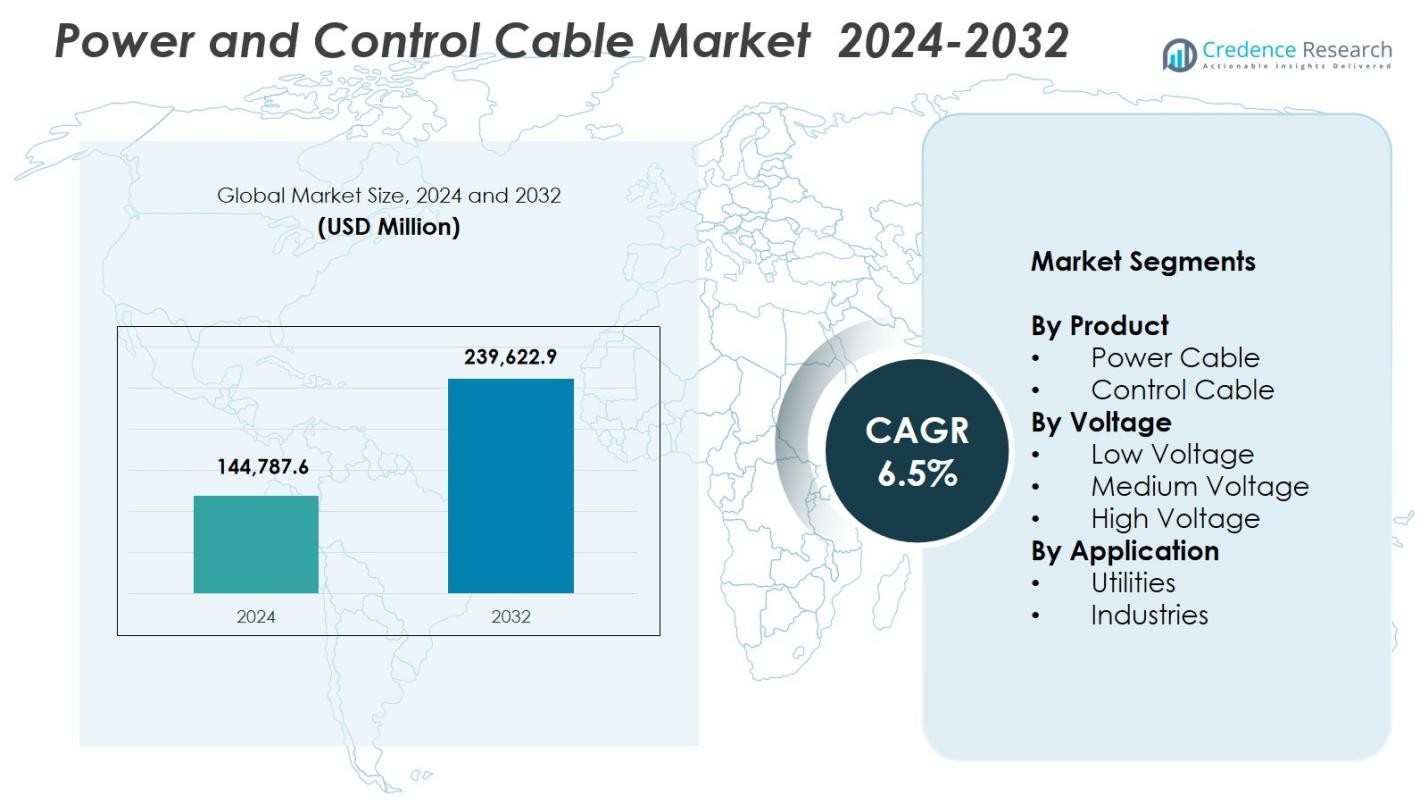

تم تقدير حجم سوق كابلات الطاقة والتحكم بـ 144,787.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 239,622.9 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق كابلات الطاقة والتحكم 2024 |

144,787.6 مليون دولار أمريكي |

| سوق كابلات الطاقة والتحكم، معدل النمو السنوي المركب |

6.5% |

| حجم سوق كابلات الطاقة والتحكم 2032 |

239,622.9 مليون دولار أمريكي |

يتميز سوق كابلات الطاقة والتحكم بوجود لاعبين بارزين مثل KEI Industries Limited، NKT A/S، Leoni Cables، Havells India Ltd، Polycab، LS Cables، Belden Inc.، Bergen Cable Technology، Klaus Faber AG، و Furukawa Electric Co., Ltd.، حيث يركز الجميع على توسيع محفظة المنتجات ودعم التطبيقات الكبيرة في المرافق والصناعات. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة بحصة سوقية تبلغ 43.6٪، مدفوعة بالتوسع الحضري السريع، ونمو البنية التحتية، والاستثمارات القوية في تحديث الشبكات عبر الصين والهند. وبلغت حصة أوروبا 26.8٪، مدعومة بمشاريع الرياح البحرية واللوائح الصارمة للسلامة، بينما احتفظت أمريكا الشمالية بنسبة 21.4٪ بسبب التحديثات المستمرة في شبكات النقل وزيادة اعتماد تقنيات الكابلات الذكية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق كابلات الطاقة والتحكم إلى 144,787.6 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 6.5٪ حتى عام 2032.

- يتم دفع نمو السوق من خلال تحديث الشبكات، ودمج الطاقة المتجددة، وزيادة الكهربة الصناعية، مما يدعم اعتمادًا قويًا للكابلات الكهربائية التي تمتلك حصة 68.4٪.

- تشمل الاتجاهات الرئيسية التحول نحو الكابلات الذكية، المقاومة للحريق، والخالية من الهالوجين منخفضة الدخان، إلى جانب زيادة الطلب من مراكز البيانات، وشبكات شحن المركبات الكهربائية، والصناعات التي تعتمد على الأتمتة.

- يقوم اللاعبون الرئيسيون مثل KEI Industries، NKT A/S، Polycab، Havells India، و LS Cables بتوسيع محافظهم من خلال البحث والتطوير، وترقيات القدرات، والشراكات طويلة الأجل مع المرافق لتعزيز وضعهم في السوق.

- تتصدر منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 43.6٪، تليها أوروبا بنسبة 26.8٪ وأمريكا الشمالية بنسبة 21.4٪، مدعومة بنشاط بناء قوي، ونشر الطاقة المتجددة، والتوسع السريع في التطبيقات منخفضة الجهد التي تمتلك حصة قطاعية تبلغ 54.7٪.

تحليل تجزئة السوق:

حسب المنتج

في سوق كابلات الطاقة والتحكم، احتلت الكابلات الكهربائية المركز المهيمن في عام 2024 بحصة سوقية بلغت 68.4٪، مدفوعة بتوسع الشبكات على نطاق واسع، كهربة الصناعات، وزيادة منشآت الطاقة المتجددة. يعزز استخدامها الواسع في شبكات النقل والتوزيع الطلب عبر مشاريع المرافق والبنية التحتية. شكلت الكابلات التحكمية النسبة المتبقية 31.6٪، مدعومة بنمو الأتمتة، والتصنيع الذكي، وترقيات الآلات. إن الطلب المتزايد على نقل الطاقة الموثوق، وزيادة قدرة التحمل، وسلامة النظام يغذي بشكل أساسي الاعتماد القوي للكابلات الكهربائية، مما يعزز قيادتها في التركيبات العالمية.

- على سبيل المثال، استحوذت شركة سوميتومو إلكتريك على شركة سودكابل في يونيو 2024 لإنتاج كابلات HVDC بجهد 525 كيلو فولت في ألمانيا لمشاريع الشبكة التابعة لشركة أمبريون مثل A-Nord، وKorridor B49، وRhein-Main-Link.

حسب الجهد الكهربائي

قاد قطاع الجهد المنخفض السوق بحصة سوقية بلغت 54.7% في عام 2024، مدعومًا بالاستخدام الواسع في المباني التجارية، وكهربة المنازل، والبنية التحتية الحضرية، وأنظمة الطاقة الموزعة. ينبع تفوقه من الاستهلاك العالي في الأسلاك الداخلية، وتوزيع الطاقة على نطاق صغير، والأنشطة الإنشائية السريعة. ساهم قطاع الجهد المتوسط بنسبة 28.9%، مدفوعًا بالشبكات الصناعية وخطوط النقل الفرعية، بينما احتفظت الكابلات ذات الجهد العالي بنسبة 16.4%، مدعومة بمشاريع المرافق الكبيرة. تواصل تنمية المدن الذكية المتزايدة، والتوسع الصناعي المستمر، وزيادة مبادرات الوصول إلى الكهرباء تعزيز التفضيل العالمي لأنظمة الجهد المنخفض.

- على سبيل المثال، أطلقت شركة سوميتومو إلكتريك إندستريز، المحدودة كابلات Thunderbolt 5 ذات الجهد المنخفض في معرض الأنظمة المتكاملة في أوروبا (ISE) 2025، مما يعزز الأداء لتطبيقات AV وIT في المباني الذكية.

حسب التطبيق

هيمن قطاع المرافق على السوق بحصة سوقية بلغت 61.2% في عام 2024، مدفوعًا ببرامج تحديث الشبكات الواسعة، وتوسيع خطوط النقل، وارتفاع دمج الطاقة المتجددة. تعتمد المرافق بشكل كبير على كابلات الطاقة والتحكم عالية الأداء لإدارة الأحمال المستقرة وتوزيع الكهرباء لمسافات طويلة. شكل القطاع الصناعي نسبة 38.8%، مدعومًا بأتمتة التصنيع، ومنشآت النفط والغاز، وعمليات التعدين، وكهربة الصناعات التحويلية. تضمن الاستثمارات العالمية المتزايدة في تعزيز البنية التحتية للطاقة، وتقليل الخسائر التقنية، وتعزيز موثوقية العمليات أن تظل المرافق أكبر مستهلكي حلول الكابلات المتقدمة.

محركات النمو الرئيسية

توسيع تحديث الشبكات ودمج الطاقة المتجددة

تعمل مبادرات تحديث الشبكات والدمج السريع لأنظمة الطاقة المتجددة على تسريع الطلب على كابلات الطاقة والتحكم بشكل كبير. تواصل المرافق في جميع أنحاء العالم ترقية الشبكات القديمة لدعم سعة تحميل أعلى، وتحسين الموثوقية، وتعزيز كفاءة النقل. تتطلب مشاريع الطاقة الشمسية والرياح كابلات واسعة لنقل الطاقة، وربط الشبكات، وربط أنظمة التحكم. تستثمر الحكومات بشكل متزايد في البنية التحتية للطاقة الموزعة والشبكات الذكية، مما يعزز الاستهلاك عبر فئات الجهد المنخفض والمتوسط والعالي. تعزز هذه التطورات مجتمعة النمو المستدام للسوق مع تكثيف أهداف التحول في مجال الطاقة.

- على سبيل المثال، تقوم مرافق بالو ألتو باستبدال 296,300 قدم دائري من الأسلاك الثانوية المكشوفة بكابلات الألمنيوم الهوائية كجزء من مشروع تحديث الشبكة، والذي يقوم أيضًا بترقية 1,413 محولًا إلى 50 كيلو فولت أمبير أو أكبر لدعم الكهرباء الكامل.

زيادة تبني الكهرباء الصناعية والأتمتة

تزيد الصناعات بشكل كبير من استهلاكها للكابلات الكهربائية وكابلات التحكم بسبب توسع الأتمتة، ونشر الآلات المتقدمة، والحاجة إلى توزيع الطاقة بكفاءة داخل المنشآت المعقدة. تستثمر قطاعات مثل التصنيع، النفط والغاز، التعدين، والكيماويات في الكابلات عالية الأداء التي تدعم العمليات غير المنقطعة، والمراقبة عن بعد، ووظائف التحكم الدقيقة. تعزز مبادرات الكهرباء داخل الصناعات الثقيلة الطلب على الكابلات المتوسطة الجهد وكابلات التحكم. مع تبني الصناعات للمصانع الذكية، والصيانة التنبؤية، والمعدات الممكّنة لإنترنت الأشياء، يستمر الطلب على أنظمة الكابلات القوية وطويلة الأمد في التسارع عالميًا.

- على سبيل المثال، توفر HELUKABEL كابلات أجهزة متخصصة، وكابلات تحكم، وحلول إيثرنت لمنصات النفط، والمصافي، والمصانع البتروكيماوية، مصممة لتحمل درجات الحرارة القصوى والظروف القاسية مع تمكين القياس الدقيق، والتحكم، ونقل البيانات.

نمو البنية التحتية الحضرية وأنشطة البناء

تساهم التحضر وأنشطة البناء بشكل كبير في توسيع السوق، حيث تتطلب المشاريع الكبيرة شبكات كابلات واسعة للبنية التحتية السكنية، التجارية، والعامة. تظل الكابلات ذات الجهد المنخفض ضرورية للأسلاك الداخلية، وأنظمة التدفئة والتهوية وتكييف الهواء، ودوائر الطاقة الاحتياطية في المباني، بينما تدعم كابلات توزيع الطاقة السكك الحديدية الحضرية، والمطارات، ومراكز البيانات، والممرات النقلية. يعزز الإنفاق الحكومي المتزايد على الإسكان، والمرافق، ومبادرات المدن الذكية من ملف الطلب. الحاجة إلى أنظمة كابلات آمنة، وفعالة في استهلاك الطاقة، ومقاومة للحريق عبر المشاهد الحضرية المتوسعة تدفع النمو المستمر عبر فئات المنتجات.

الاتجاهات والفرص الرئيسية

التحول نحو تقنيات الكابلات الذكية، وذات الكفاءة في استهلاك الطاقة، والمقاومة للحريق

يتضمن اتجاه رئيسي في الصناعة تبني أنظمة الكابلات الذكية المصممة لتعزيز السلامة، وكفاءة استهلاك الطاقة، ومراقبة العمليات. تكتسب الكابلات المقاومة للحريق، والمنخفضة الدخان، والخالية من الهالوجين زخمًا مع فرض السلطات التنظيمية معايير صارمة لسلامة المباني. توفر الكابلات الذكية المجهزة بأجهزة استشعار مدمجة تتبع الأداء في الوقت الحقيقي، واكتشاف الأعطال، وقدرات الصيانة التنبؤية. تقلل هذه التقنيات بشكل كبير من فترات التوقف وتعزز الموثوقية في البيئات الصناعية والمرافق. تخلق الاستثمارات المتزايدة في البنية التحتية الرقمية والبناء الحديث فرصًا قوية لحلول الكابلات المتقدمة تكنولوجيًا.

- على سبيل المثال، تقدم GBS كابلات ذكية مع مستشعرات نقطة شبكة الألياف البصرية (FBG) لقياسات دقيقة على طول أنظمة الكابلات في تطبيقات المراقبة. توفر هذه الكابلات بيانات في الوقت الفعلي عن الخصائص الفيزيائية، مما يقلل من المخاطر في البيئات مثل الاتصالات تحت البحر وخطوط الأنابيب.

زيادة الطلب من مراكز البيانات، بنية تحتية للمركبات الكهربائية، والأتمتة الصناعية

تقدم القطاعات الناشئة ذات النمو المرتفع مثل مراكز البيانات، شبكات شحن المركبات الكهربائية، والمرافق الصناعية المؤتمتة فرصًا قوية لمصنعي الكابلات. تتطلب مراكز البيانات كابلات عالية الجهد والتحكم لضمان إمداد الطاقة دون انقطاع وكفاءة حرارية، بينما يدفع تطوير بنية تحتية للمركبات الكهربائية الحاجة إلى كابلات خارجية متينة وأنظمة دعم الشحن السريع. تستمر الأتمتة الصناعية في توسيع استهلاك الكابلات عبر الروبوتات، آلات العمليات، وأنظمة المراقبة. مع تسارع الاقتصادات العالمية في تبني الرقمنة والتنقل النظيف، من المتوقع أن يرتفع الطلب على الكابلات المتخصصة وعالية الأداء بشكل حاد.

- على سبيل المثال، تستخدم شبكة الشحن السريع لتسلا كابلات متخصصة مصممة لتحمل تيارات عالية وتبديد حراري سريع لتمكين الشحن السريع.

التحديات الرئيسية

تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

تؤثر تقلبات أسعار النحاس، الألمنيوم، PVC، المطاط، والبوليمرات بشكل كبير على تكاليف تصنيع كابلات الطاقة والتحكم. تزيد كفاءة سلسلة التوريد المتدنية – الناجمة عن عدم الاستقرار الجيوسياسي، تأخيرات الشحن، ونقص المواد – من أوقات الإنتاج وتقلل من هوامش الربح. يواجه المصنعون ضغوطًا إضافية لتحقيق استقرار في استراتيجيات التوريد مع الحفاظ على معايير الجودة. غالبًا ما تجبر هذه الشكوك الشركات على تعديل هياكل التسعير، مما يؤثر على قرارات المشترين والجداول الزمنية للمشاريع. يظل إدارة تقلب التكاليف مع ضمان التوريد المستمر أحد التحديات الأكثر استمرارية للمشاركين في الصناعة.

متطلبات الامتثال الصارمة وتعقيدات التركيب

يعمل مصنعو كابلات الطاقة والتحكم تحت معايير دولية وإقليمية صارمة تتعلق بسلامة الحرائق، التوافق الكهرومغناطيسي، جودة العزل، والامتثال البيئي. يتطلب تلبية هذه المتطلبات اختبارًا مستمرًا للمنتجات، وشهادات، وترقيات في العمليات، مما يزيد من التكاليف التشغيلية. تضيف تعقيدات التركيب – خاصة في الشبكات تحت الأرض، الأنظمة عالية الجهد، والبيئات الصناعية الخطرة – تحديات إضافية. الحاجة إلى العمالة الماهرة، الهندسة الدقيقة، والالتزام بالمعايير الهيكلية غالبًا ما يبطئ تنفيذ المشاريع. تشكل هذه القيود التنظيمية والفنية حواجز كبيرة أمام الانتشار السريع في السوق.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 21.4% من حصة السوق في سوق كابلات الطاقة والتحكم في عام 2024، مدعومة باستثمارات قوية في تحديث الشبكات، توسيع الطاقة المتجددة، وتجديد البنية التحتية لنقل الطاقة القديمة. تقود الولايات المتحدة النمو الإقليمي من خلال ترقيات مستمرة لشبكات المرافق، توسيع مراكز البيانات، وتطوير بنية تحتية لشحن المركبات الكهربائية. يعزز التكامل المتزايد للطاقة الكهرومائية في كندا والكهرباء الصناعية استهلاك الكابلات بشكل أكبر. تستفيد المنطقة أيضًا من لوائح السلامة الصارمة واعتماد تقنيات الكابلات المقاومة للحرائق والذكية، مما يعزز الطلب المستمر طويل الأجل عبر التطبيقات الصناعية والتجارية والمرافق.

أوروبا

استحوذت أوروبا على 26.8% من حصة السوق في عام 2024، مدفوعة بالتكامل واسع النطاق للطاقة المتجددة، وتوسع طاقة الرياح البحرية، ومشاريع الربط البيني عبر الحدود في جميع أنحاء الاتحاد الأوروبي. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة والدول الإسكندنافية بشكل كبير في بنية تحتية للكابلات ذات الجهد العالي والمتوسط لتعزيز كفاءة النقل ودعم أهداف الطاقة الخضراء. يساهم التطور الحضري السريع وتحديث السكك الحديدية والمجمعات الصناعية في زيادة الطلب. تسرع اللوائح التنظيمية القوية المتعلقة بكفاءة الطاقة، وكابلات خالية من الهالوجين منخفضة الدخان، ومعايير السلامة من الحرائق المتقدمة من تبني المنطقة لأنظمة الكابلات عالية الأداء.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على المشهد العالمي بحصة سوقية بلغت 43.6% في عام 2024، مما يجعلها أكبر مساهم إقليمي بسبب التحضر السريع، والتصنيع الواسع النطاق، والتوسع المستمر في شبكات توزيع الطاقة. تقود الصين والهند تحديثات الشبكة وتركيبات الطاقة المتجددة والمشاريع الإنشائية الكبيرة، مما يعزز بشكل كبير الطلب على الكابلات ذات الجهد المنخفض والمتوسط. يضيف النمو المتسارع في التصنيع في جنوب شرق آسيا وتحسين معدلات الكهربة إلى زخم السوق. يعزز الإنفاق الحكومي على البنية التحتية، وتطوير مراكز البيانات المتزايدة، وطرح شحن المركبات الكهربائية من استهلاك المنطقة القوي. تظل المنطقة السوق الأسرع نموًا بسبب التوسع الاقتصادي المستمر واحتياجات الكهرباء المدفوعة بالسكان الكبيرة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 4.9% من حصة السوق في عام 2024، بدعم من الاستثمارات المتزايدة في تعزيز المرافق، ونشر الطاقة المتجددة، والتنمية الصناعية في البرازيل والمكسيك وتشيلي والأرجنتين. يؤدي التركيز المتزايد على موثوقية الشبكة وكهربة المناطق الريفية إلى زيادة الطلب على الكابلات ذات الجهد المنخفض والمتوسط. تساهم القطاعات الصناعية مثل التعدين والنفط والغاز والتصنيع بشكل كبير في الاستهلاك بسبب احتياجاتها العالية من الطاقة. تعزز مبادرات تحديث البنية التحتية المدعومة من الحكومة ومبادرات الطاقة النظيفة من فرص السوق. ومع ذلك، تظل التقلبات الاقتصادية وعدم كفاءة سلسلة التوريد تحديات تؤثر على وتيرة تنفيذ بنية تحتية للكابلات في المنطقة.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على 3.3% من حصة السوق في عام 2024، مدفوعة بتوسع كبير في البنية التحتية للطاقة، وتنويع الصناعات، والمشاريع الإنشائية واسعة النطاق. تستفيد منطقة الشرق الأوسط من استثمارات قوية في تحديث المرافق، ومرافق النفط والغاز، وتطوير البنية التحتية الضخمة في الإمارات العربية المتحدة والمملكة العربية السعودية وقطر. تحفز برامج توسيع الشبكة في أفريقيا والجهود المتزايدة للكهرباء الطلب على الكابلات ذات الجهد المنخفض والمتوسط. تعزز مبادرات الطاقة المتجددة، وخاصة الطاقة الشمسية، من آفاق السوق. على الرغم من أن إمكانات النمو تظل عالية، إلا أن المنطقة تواجه تحديات تتعلق بالتباينات التنظيمية وقيود تمويل المشاريع.

تقسيمات السوق:

حسب المنتج

حسب الجهد

- جهد منخفض

- جهد متوسط

- جهد عالي

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق كابلات الطاقة والتحكم بوجود لاعبين رئيسيين مثل شركة KEI للصناعات المحدودة، NKT A/S، ليوني كابلات، هافلز الهند المحدودة، بيرغن لتكنولوجيا الكابلات، كلاوس فابر AG، LS كابلات، بوليكاب، بيلدن إنك، وفوروكاوا إلكتريك المحدودة. تركز هذه الشركات على توسيع القدرة التصنيعية، وتعزيز شبكات التوزيع العالمية، وتطوير الابتكار في المنتجات لتلبية الطلب المتزايد عبر المرافق، المنشآت الصناعية، والمشاريع الكبيرة للبنية التحتية. يولي قادة السوق الأولوية لتقنيات الكابلات عالية الأداء، المقاومة للحريق، والموفرة للطاقة بينما يستثمرون بشكل كبير في البحث والتطوير لدعم تحديث الشبكات، بنية تحتية للمركبات الكهربائية، ودمج الطاقة المتجددة. تعزز المبادرات الاستراتيجية مثل الشراكات مع مزودي المرافق، عقود التوريد طويلة الأجل، والاستثمارات في أنظمة الكابلات الذكية من الوضع التنافسي. بالإضافة إلى ذلك، تحافظ الشركات ذات التكامل الرأسي القوي والمحافظ المتنوعة للجهد على مزايا التكلفة والكفاءة التشغيلية. يستهدف اللاعبون الناشئون بشكل متزايد الصناعات المدفوعة بالأتمتة، المشاريع المتجددة، ونمو البناء لتأسيس حضور أوسع في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة KEI للصناعات المحدودة

- NKT A/S

- ليوني كابلات

- هافلز الهند المحدودة

- بيرغن لتكنولوجيا الكابلات

- كلاوس فابر AG

- LS كابلات

- بوليكاب

- بيلدن إنك

- فوروكاوا إلكتريك المحدودة

التطورات الأخيرة

- في ديسمبر 2025، بدأت شركة KEI للصناعات المحدودة الإنتاج التجريبي لكابلات الجهد المنخفض/الجهد العالي في منشأتها الجديدة في ساناند، غوجارات.

- في نوفمبر 2025، أعلنت بوليكاب عن إطلاق خط إنتاج جديد لكابلات الطاقة الشمسية وأكدت التزامها بأسواق الطاقة المتجددة.

- في نوفمبر 2024، استحوذت شركة Gaon Cable Co. على حصة 100% في الفرع الأمريكي لشركة LS Cable & System، مما يمثل خطوة استراتيجية لتعزيز بصمتها في البنية التحتية للطاقة في الخارج.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، الجهد، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار المرافق في تحديث الشبكات وتوسيع شبكات النقل.

- سيؤدي توسع الطاقة المتجددة إلى زيادة الطلب على الكابلات عالية الأداء للطاقة والتحكم في مشاريع الطاقة الشمسية والرياح.

- ستدفع المدن الذكية وتطوير البنية التحتية الرقمية إلى زيادة استهلاك حلول الكابلات ذات الجهد المنخفض والمقاومة للحريق.

- ستعزز الأتمتة الصناعية اعتماد كابلات التحكم للآلات والروبوتات وتحسين العمليات.

- سيحتاج توسع مراكز البيانات إلى أنظمة كابلات متقدمة لدعم توزيع الأحمال العالية وموثوقية الطاقة الاحتياطية.

- سيؤدي طرح بنية تحتية لشحن المركبات الكهربائية إلى زيادة الطلب على أنظمة الكابلات الخارجية والمتوسطة الجهد المتينة.

- ستسرع التطورات التكنولوجية من اعتماد الكابلات الذكية المزودة بأجهزة استشعار مدمجة وقدرات مراقبة في الوقت الفعلي.

- سيزيد المصنعون من الاستثمارات في تقنيات الكابلات المستدامة والخالية من الهالوجين والموفرة للطاقة.

- سيشكل التشديد التنظيمي على السلامة والامتثال البيئي متطلبات الابتكار في المنتجات والشهادات.

- ستصبح تحسين سلسلة التوريد العالمية وتنويع المواد أولويات استراتيجية لضمان استقرار الإنتاج والتسعير.