نظرة عامة على السوق

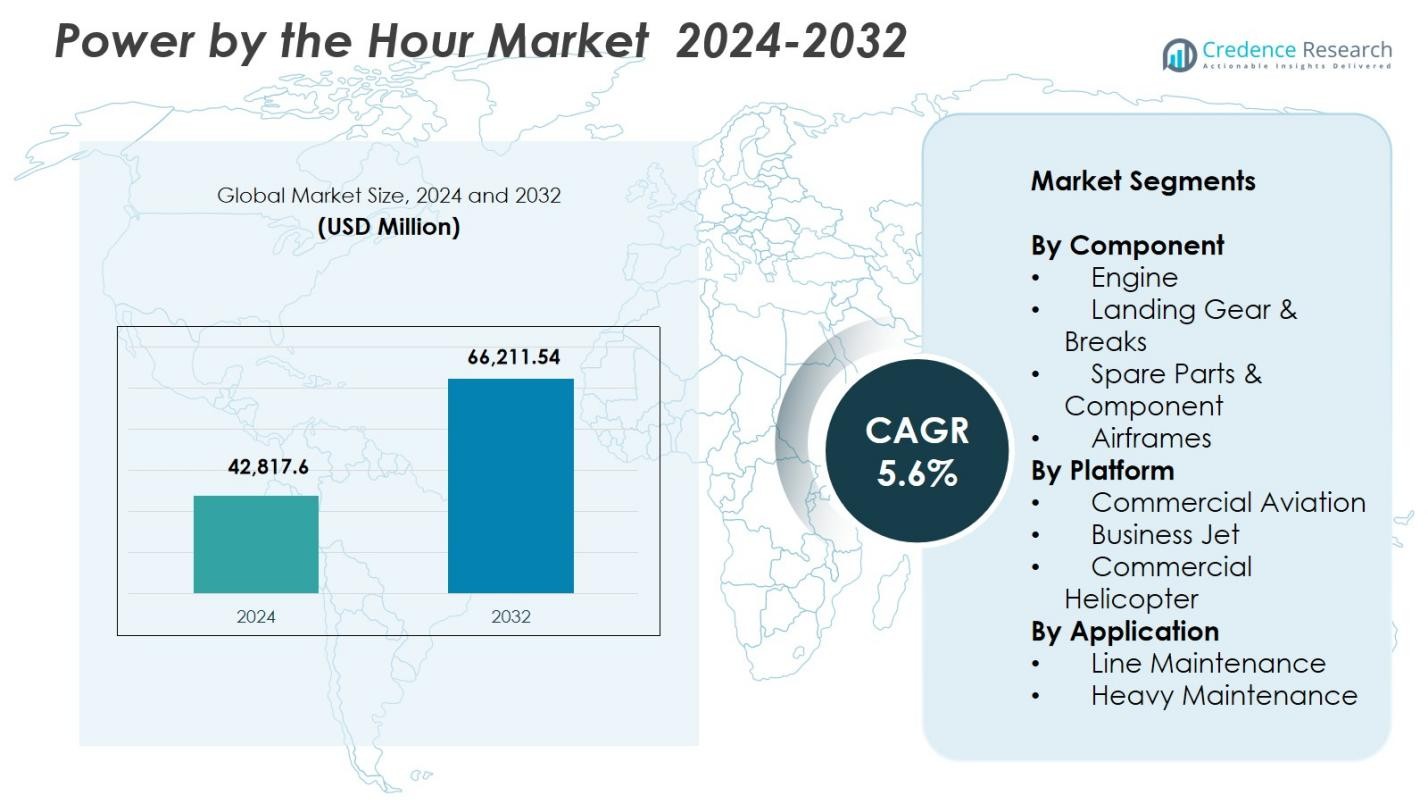

تم تقييم حجم سوق “القوة بالساعة” بمبلغ 42,817.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 66,211.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.6% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق القوة بالساعة 2024 |

42,817.6 مليون دولار أمريكي |

| سوق القوة بالساعة، معدل النمو السنوي المركب |

5.6% |

| حجم سوق القوة بالساعة 2032 |

66,211.54 مليون دولار أمريكي |

يتشكل سوق “القوة بالساعة” من قبل اللاعبين البارزين مثل لوفتهانزا تكنيك، رولز رويس بي إل سي، يونايتد تكنولوجيز، إم تي يو إيرو إنجينز إيه جي، تكسترون إنك، إيه جي والتر أفييشن ليمتد، إيه إيه آر، إيه إف آي كيه إل إم إي آند إم، تكنيك التركية، وجي إي أفييشن، الذين يعززون وجودهم من خلال برامج الصيانة طويلة الأجل، التشخيص التنبؤي، وشبكات الخدمة العالمية. تركز هذه الشركات على إدارة دورة حياة المحرك، تجميع المكونات، وقدرات الصيانة الرقمية لدعم موثوقية التشغيل العالية لشركات الطيران ومشغلي الطيران التجاري. إقليمياً، تقود أمريكا الشمالية السوق بحصة 37.6%، مدفوعة بأسطول تجاري كبير، واعتماد قوي لعقود PBH، واستثمار مستمر في تقنيات الصيانة المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق “القوة بالساعة” إلى 42,817.6 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 5.6% خلال فترة التوقعات.

- ينمو السوق مع إعطاء شركات الطيران الأولوية لتكاليف الصيانة المتوقعة واعتماد عقود PBH لتحسين كفاءة التشغيل وتقليل وقت التوقف عبر المحركات والمكونات الحيوية.

- اتجاه رئيسي هو الاستخدام المتزايد لأدوات الصيانة الرقمية والتنبؤية، بينما يتصدر قطاع المحركات بحصة 46.3% بسبب تكرار الاستبدال العالي واعتماد خدمات مدعومة من قبل الشركات المصنعة الأصلية.

- يقوم اللاعبون البارزون بتوسيع شبكات الخدمة العالمية وبرامج الصيانة طويلة الأجل، مما يعزز من توحيد السوق بين الشركات المصنعة الأصلية، ومراكز الصيانة، والمتخصصين في المكونات.

- إقليمياً، تحتل أمريكا الشمالية 37.6%، تليها أوروبا بنسبة 29.4% وآسيا والمحيط الهادئ بنسبة 22.8%، مدفوعة بتوسع الأسطول القوي واعتماد أعلى لحلول الصيانة المنظمة لدورة الحياة.

تحليل تقسيم السوق:

حسب المكون:

يظهر سوق “القوة بالساعة” هيمنة قوية لقطاع المحركات، حيث يحتل حصة 46.3% في عام 2024، مدفوعاً بالطلب المتزايد على مراقبة صحة المحرك، تحليلات الصيانة التنبؤية، واتفاقيات الخدمة طويلة الأجل ذات التكلفة الفعالة. تعتمد شركات الطيران بشكل متزايد على حزم الخدمة المدعومة من الشركات المصنعة الأصلية لتقليل وقت التوقف وتعزيز موثوقية دورة حياة المحرك. تمثل معدات الهبوط والفرامل 21.4% من الحصة، تليها قطع الغيار والمكونات بنسبة 18.7% والهياكل بنسبة 13.6%. يستمر تحديث الأسطول المتزايد وتكرار الاستبدال العالي لمكونات المحرك في تعزيز قيادة قطاع المحركات.

- على سبيل المثال، يستخدم برنامج TotalCare من رولز رويس تحليلات بيانات المحرك في الوقت الحقيقي لتحسين جدولة الصيانة، مما يقلل بشكل كبير من الإصلاحات غير المجدولة.

حسب المنصة:

ضمن فئة المنصة، تتصدر الطيران التجاري بحصة سوقية تبلغ 58.9% في عام 2024، مدعومة بزيادة حركة الركاب العالمية، وارتفاع معدلات استخدام الطائرات، والاعتماد المتزايد على عقود خدمات الصيانة طويلة الأجل. تمثل الطائرات الخاصة حصة تبلغ 23.1% مدعومة بزيادة نشاط التأجير وتوسع الأساطيل الخاصة، بينما تحتل الطائرات المروحية التجارية حصة 18.0% بسبب ارتفاع الطلب في العمليات البحرية وخدمات الطوارئ. تركز شركات الطيران على تكاليف الصيانة المتوقعة واستمرارية العمليات، مما يعزز من موقع الطيران التجاري المهيمن في سوق “القوة حسب الساعة”.

- على سبيل المثال، وقعت شركة طيران JetSMART (تشيلي) اتفاقية PBH (القوة حسب الساعة) لمدة عشر سنوات مع مجموعة AJW لأسطولها من طائرات A320 CEO/NEO. تشمل الاتفاقية توريد المكونات، والإصلاحات (من خلال منشأة AJW Technique في مونتريال)، والمخزون في الموقع في تشيلي، بيرو، والأرجنتين لدعم نمو الأسطول.

حسب التطبيق:

في قطاع التطبيقات، تهيمن الصيانة الخطية بحصة 62.4% في عام 2024، مدفوعة بفحوصات التشغيل المستمرة، وتكرار دوران الطائرات العالي، والحاجة إلى خدمة المكونات في الوقت الحقيقي لتجنب تأخيرات الرحلات. تمثل الصيانة الثقيلة حصة 37.6% حيث يقوم المشغلون بشكل متزايد بالاستعانة بمصادر خارجية للفحوصات الرئيسية، والإصلاحات الشاملة، والإصلاحات الهيكلية لمقدمي خدمات الصيانة المتخصصين. يعزز النمو في حجم الأسطول العالمي، واللوائح الصارمة لسلامة الطيران، والتحول نحو حلول الصيانة التنبؤية من موقع الصيانة الخطية الرائد في سوق “القوة حسب الساعة”.

عوامل النمو الرئيسية

زيادة الطلب على برامج الصيانة ذات التكاليف المتوقعة

تتبنى شركات الطيران بشكل متزايد برامج “القوة حسب الساعة” لتحقيق صيانة بتكاليف متوقعة، وتقليل النفقات غير المخطط لها، وتعزيز الاستقرار التشغيلي. تجمع هذه النماذج بين الصيانة، والإصلاح، والتجديد، وخدمات المكونات في اتفاقيات بأسعار ثابتة، مما يمكن المشغلين من إدارة الميزانيات بكفاءة وسط تقلبات أسعار الوقود وارتفاع تكاليف التشغيل. مع توسع الأساطيل العالمية وارتفاع معدلات الاستخدام، تسعى الشركات إلى هياكل صيانة تقلل من التوقف وتحسن تكاليف دورة الحياة، مما يعزز من شراكات الخدمة طويلة الأجل بين الشركات المصنعة للمعدات الأصلية، ومقدمي خدمات الصيانة، والمشغلين.

- على سبيل المثال، قدم برنامج PBH لمجموعة AJW لشركة Air Transat معدل إصلاح أولي بنسبة 92%، مما قلل من الصيانة غير المجدولة بنسبة 18% حتى عام 2023.

توسع وتحديث الأسطول عبر الطيران التجاري

يدفع النمو المستمر في السفر الجوي العالمي إلى استثمارات كبيرة في الطائرات من الجيل الجديد المجهزة بمحركات وأنظمة إلكترونية متقدمة تتطلب عقود خدمة طويلة الأجل متخصصة. تقوم شركات الطيران بتحديث الأساطيل لتحسين كفاءة الوقود والاستدامة، مما يزيد من الاعتماد على برامج الصيانة المدعومة من الشركات المصنعة للمعدات الأصلية التي تضمن موثوقية الأداء. مع تسارع حركة الطيران عبر الاقتصادات الناشئة وتوسع شركات الطيران الكبرى في شبكات الطرق، يزداد الطلب على حلول الصيانة الشاملة، مما يعزز من تبني نماذج خدمة “القوة حسب الساعة” عبر منصات الطيران التجاري والخاص.

- على سبيل المثال، أبرمت فيتجيت تايلاند اتفاقية دعم مكونات طويلة الأجل مع AFI KLM E&M تغطي 50 طائرة بوينغ 737-8، مما يضمن صيانة متوقعة وتوافر المكونات مع توسع عمليات الشركة.

التطورات في الصيانة التنبؤية وحلول الصيانة الرقمية

يعزز دمج التحليلات المدفوعة بالذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء والتوائم الرقمية مراقبة المحركات والإلكترونيات والمكونات الحيوية في الوقت الفعلي، مما يعزز قيمة خدمات الصيانة التنبؤية. تُمكّن أدوات الصيانة التنبؤية من اكتشاف الأعطال مبكرًا، وتحسين دورات استبدال الأجزاء، وتقليل الاضطرابات التشغيلية. مع إعطاء الأولوية لتوافر الطائرات العالي وتخطيط الصيانة المحسن بالبيانات، تعزز منصات الصيانة الرقمية التحول نحو اتفاقيات الخدمة القائمة على النتائج. تعمل هذه التقنيات على تحسين الكفاءة من حيث التكلفة، وتمديد عمر الأصول، ودعم اتخاذ القرارات المستندة إلى البيانات للمشغلين ومقدمي الخدمات.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على عقود الخدمة طويلة الأجل من OEM

تقوم الشركات المصنعة للمعدات الأصلية (OEMs) بتوسيع اتفاقيات الخدمة طويلة الأجل المجمعة مع شراء الطائرات أو المحركات، مما يخلق تدفقات إيرادات قوية في السوق الثانوية. تستفيد شركات الطيران من جودة الخدمة المضمونة، وتوافر المكونات المؤكد، وتقليل مخاطر الصيانة، مما يعزز جاذبية عقود PBH. مع زيادة تعقيد اللوائح ودمج الأساطيل لتقنيات الدفع المتقدمة، تحصل الشركات المصنعة على فرص لدمج خدمات دورة الحياة بشكل أعمق. يضع هذا الاتجاه الشركات المصنعة كشركاء خدمة كاملين، ويفتح آفاقًا لعروض صيانة بأسلوب الاشتراك ذات هامش ربح مرتفع تدعم نمو السوق الثانوية المتوقعة والقابلة للتوسع.

- على سبيل المثال، تقدم خدمة EngineWise من برات آند ويتني خطط صيانة بتكلفة ثابتة لشركات الطيران لتحسين اليقين في التكاليف والموثوقية التشغيلية.

توسع برامج PBH إلى طائرات رجال الأعمال وأسطول الطائرات العمودية

يتبنى مشغلو الطيران التجاري ومقدمو خدمات الطائرات العمودية بشكل متزايد نماذج PBH لدعم العمليات الحيوية، بما في ذلك النقل الطبي والخدمات اللوجستية البحرية والسفر المؤسسي. تفضل هذه الأساطيل موثوقية عالية في الإقلاع ووقت تعطل منخفض، مما يخلق فرصًا لبرامج PBH متخصصة ومصممة خصيصًا للمنصة. مع زيادة الطلب على خطط الصيانة المتميزة، تقدم شركات الصيانة والشركات المصنعة للمعدات الأصلية اتفاقيات مرنة تعتمد على الاستخدام تغطي المحركات والإلكترونيات والمكونات الديناميكية. يوسع هذا الاتجاه انتشار PBH إلى ما بعد شركات الطيران التجارية ويعزز الفرص في السوق الثانوية عبر قطاعات الطيران المتنوعة.

- على سبيل المثال، قدمت إيرباص هليكوبترز خدمة HCare Smart لأسطول H145 الخاص بها التي تعدل الصيانة بناءً على ساعات الطيران الفعلية لتحسين التكاليف ووقت التعطل.

التحديات الرئيسية

الاعتماد الكبير على أنظمة السوق الثانوية التي تسيطر عليها OEM

يواجه السوق تحديات هيكلية بسبب هيمنة الشركات المصنعة للمعدات الأصلية في قطاعات المحركات والمكونات الرئيسية، مما يحد من مرونة التسعير لشركات الطيران ومقدمي الصيانة المستقلين. غالبًا ما تحتفظ الشركات المصنعة بالسيطرة على الأجزاء المملوكة، وبرامج التشخيص، وتقنيات الإصلاح، مما يؤدي إلى ارتفاع تكاليف الخدمة وتقليل المنافسة في السوق الثانوية. هذا الاعتماد يحد من قدرة المشغلين على التفاوض على الشروط ويضغط على هوامش الربح لمقدمي الصيانة من الأطراف الثالثة. مع تبني الأساطيل لمحركات الجيل الأحدث ذات القيود الأكثر صرامة على حقوق الملكية الفكرية، يصبح التوازن بين التحكم في التكاليف والاعتماد على الشركات المصنعة تحديًا متزايدًا للمشغلين.

هياكل العقود المعقدة ومخاطر تباين الاستخدام

تشمل اتفاقيات PBH شروطًا معقدة تتعلق بساعات الطيران، الدورات، بيئات التشغيل، وأنماط تآكل المكونات، مما يخلق تحديات للتنبؤ الدقيق ومواءمة الاستخدام. قد تواجه شركات الطيران التي تعمل على طرق متنوعة أو تواجه طلبًا متقلبًا عدم تطابق بين مستويات الخدمة المتعاقد عليها والمتطلبات الفعلية للصيانة. يمكن أن يؤدي الإفراط أو النقص في الاستخدام إلى عدم كفاءة مالية، نزاعات، أو إعادة التفاوض. تزداد التعقيدات بالنسبة للأساطيل المختلطة والطائرات المؤجرة، مما يتطلب تحليلات متقدمة، تتبع في الوقت الفعلي، ومشاركة شفافة للبيانات لضمان نتائج عقد مثلى لجميع الأطراف المعنية.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق Power by the Hour بحصة 37.6% في عام 2024، مدفوعة بقاعدة أسطول تجاري كبيرة، واعتماد قوي على اتفاقيات خدمة الصيانة طويلة الأجل، ووجود مراكز MRO رئيسية وOEMs. تعتمد شركات الطيران الأمريكية بشكل كبير على برامج PBH لتحقيق استقرار في تكاليف الصيانة وتعزيز توفر الطائرات وسط زيادة حركة الركاب. الاستثمارات المستمرة في الطائرات من الجيل القادم، والمنصات الرقمية للصيانة، وتقنيات الصيانة التنبؤية تعزز من قيادة المنطقة. تزايد نشاط الطيران التجاري وتوسع شركات التأجير يعزز أيضًا الطلب المستمر في السوق.

أوروبا

تحظى أوروبا بحصة 29.4% في عام 2024، مدعومة بنظام طيران راسخ، شبكات طيران كثيفة، وبنى تحتية قوية للصيانة في ألمانيا، فرنسا، والمملكة المتحدة. يسرع التركيز الإقليمي على الاستدامة وتحديث الأسطول من اعتماد اتفاقيات PBH للطائرات الموفرة للوقود والمحركات المتقدمة. تزداد أولوية شركات الطيران الأوروبية لتحسين تكاليف دورة الحياة والامتثال التنظيمي، مما يعزز الطلب على برامج الصيانة المنظمة. تعزز التعاونات الاستراتيجية بين OEMs ومقدمي MRO الإقليميين من سهولة الوصول إلى الخدمات، بينما يحفز توسع شركات الطيران منخفضة التكلفة التكامل المستمر لبرامج PBH عبر أساطيل الطائرات ذات الجسم الضيق والإقليمية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة 22.8% في عام 2024، وتبرز كأسرع المناطق نموًا بسبب التوسع السريع للأسطول، وزيادة الطلب على السفر الجوي، والاستثمارات القوية في الطائرات من الجيل الجديد. تتبنى شركات الطيران في الصين، الهند، اليابان، وجنوب شرق آسيا بشكل متزايد عقود PBH لتقليل المخاطر التشغيلية وضمان استخدام عالي للطائرات في الأسواق التنافسية. يسرع النمو في قدرة MRO، بما في ذلك مرافق إصلاح المحركات الجديدة ومراكز الصيانة الرقمية، من اعتماد المنطقة. توسع شركات الطيران منخفضة التكلفة والكاملة الخدمة، إلى جانب زيادة نشاط الطيران التجاري، يعزز من تأثير آسيا والمحيط الهادئ المتزايد في سوق Power by the Hour.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة 6.1% في عام 2024، مدفوعة بتوسع الأسطول التدريجي، وزيادة السفر عبر الحدود، واعتماد متزايد لعقود الصيانة الخارجية. تتجه شركات الطيران في البرازيل، المكسيك، وكولومبيا بشكل متزايد إلى برامج PBH لإدارة الأساطيل القديمة والتنقل في الظروف الاقتصادية المتقلبة. يقدر المشغلون تكاليف الصيانة المتوقعة وتحسين جاهزية الطائرات، خاصة في المناطق ذات البنية التحتية المحدودة للصيانة. مع تحديث شركات الطيران الإقليمية للأساطيل وتوسيع الطرق، من المتوقع أن يزداد الطلب على خدمات الصيانة الدورية المنظمة وذات التكلفة الفعالة، مدعومًا بشراكات مع OEMs العالمية ومقدمي MRO من الأطراف الثالثة.

الشرق الأوسط وأفريقيا

يمثل الشرق الأوسط وأفريقيا حصة بنسبة 4.1٪ في عام 2024، مدعومة بنشاط قوي من شركات الطيران الكبرى في الخليج، وتوسع شركات الطيران الإقليمية، وزيادة الاستثمارات في مراكز صيانة الطيران. تدفع مبادرات تحديث الأسطول، خاصة بين المشغلين للرحلات الطويلة، الطلب على اتفاقيات PBH التي تغطي المحركات والهياكل والمكونات الحيوية. يعزز التركيز الإقليمي على الموثوقية لمسارات العبور الدولية من تبني برامج الخدمة المنظمة. تظهر أفريقيا تبنيًا متزايدًا حيث تسعى شركات الطيران إلى الاستقرار التشغيلي وقابلية التنبؤ بالتكاليف. تعزز التوسعات الاستراتيجية في الصيانة والإصلاح والتشغيل في الإمارات العربية المتحدة والمملكة العربية السعودية وإثيوبيا المشاركة الإقليمية في سوق Power by the Hour.

تقسيمات السوق:

حسب المكون

- المحرك

- معدات الهبوط والفرامل

- قطع الغيار والمكونات

- الهياكل

حسب المنصة

- الطيران التجاري

- طائرات رجال الأعمال

- المروحيات التجارية

حسب التطبيق

- الصيانة الخطية

- الصيانة الثقيلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق Power by the Hour من قبل اللاعبين الرئيسيين بما في ذلك Lufthansa Technik وRolls-Royce plc وUnited Technologies وMTU Aero Engines AG وTextron Inc. وA J Walter Aviation Limited وAAR وAFI KLM E&M وTurkish Technic وGE Aviation. تعزز هذه الشركات مواقعها من خلال اتفاقيات الخدمة طويلة الأجل، وحزم صيانة المحركات، وبرامج دعم دورة الحياة المصممة للأساطيل التجارية وأساطيل رجال الأعمال والمروحيات. تحتفظ الشركات المصنعة للمعدات الأصلية بميزة قوية من خلال دمج تقنيات الصيانة التنبؤية، والتشخيصات الخاصة، ومنصات الصيانة الرقمية التي تعزز الموثوقية التشغيلية للمشغلين. توسع مقدمو الصيانة والإصلاح والتشغيل شبكات الخدمة العالمية، وتقدم برامج تجميع المكونات، وتتعاون مع شركات التأجير لتلبية الطلب المتزايد على صيانة الأسطول. تستمر الشراكات الاستراتيجية، وتوسعات مرافق إصلاح المحركات، والاستثمارات في حلول الصيانة المدفوعة بالبيانات في تحديد المنافسة. مع إعطاء شركات الطيران الأولوية لتكاليف الصيانة المتوقعة وتوافر الطائرات العالي، يركز مقدمو الخدمة على الابتكار وتخصيص الخدمة وتوسيع البصمة العالمية لتأمين عقود PBH طويلة الأجل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

التطورات الأخيرة

- في يوليو 2025، مددت Lufthansa Technik اتفاقيات الصيانة الحصرية للمحركات ودعم المكونات الكلي (TCS) مع Air Canada، لتغطي محركات CFM56-5B وأساطيل Boeing 777/737 MAX حتى عام 2032.

- في أبريل 2025، أبرمت GE Aerospace وMTU Maintenance اتفاقية طويلة الأمد لخدمة محركات GEnx في منشأة فورت وورث الموسعة، مما يعزز قدرة الصيانة والوصول إلى الشبكة.

- في نوفمبر 2025، أطلقت Etihad Engineering وLufthansa Technik Middle East وGE Aerospace برنامج تدريب جديد للصيانة لتدريب المواطنين الإماراتيين في مجال صيانة الطيران، لدعم نمو القوى العاملة المستقبلية في المنطقة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المكونات، التطبيق، المنصة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً مستداماً مع زيادة تركيز شركات الطيران على هياكل تكلفة الصيانة المتوقعة.

- سيعزز اعتماد الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي بشكل كبير كفاءة برامج PBH وموثوقية دورة الحياة.

- ستواصل الشركات المصنعة للمعدات الأصلية توسيع عقود الخدمة طويلة الأجل، مما يعزز نفوذها في أنظمة ما بعد البيع العالمية.

- ستحظى منصات الصيانة الرقمية بقبول أوسع، مما يسرع التشخيص في الوقت الحقيقي وتخطيط الصيانة الآلي.

- سيؤدي تحديث الأسطول عبر القطاعات التجارية والتجارية والمروحيات إلى زيادة الطلب على اتفاقيات PBH.

- سيؤدي توسيع البنية التحتية للصيانة في المناطق الناشئة إلى تحسين إمكانية الوصول إلى الخدمات واعتماد العقود.

- ستدمج شركات التأجير عروض PBH في حزم تأجير الطائرات لجذب المشغلين الباحثين عن الاستقرار التشغيلي.

- ستدفع مبادرات الاستدامة شركات الطيران نحو ممارسات إدارة المحركات والمكونات المدعومة من PBH.

- ستزداد الشراكات بين الشركات المصنعة للمعدات الأصلية وشركات الصيانة المستقلة لدعم احتياجات صيانة الأسطول المتنوعة.

- سيعزز ارتفاع حركة الطيران عبر آسيا والمحيط الهادئ والشرق الأوسط فرص التوسع المستقبلي في السوق.