نظرة عامة على السوق

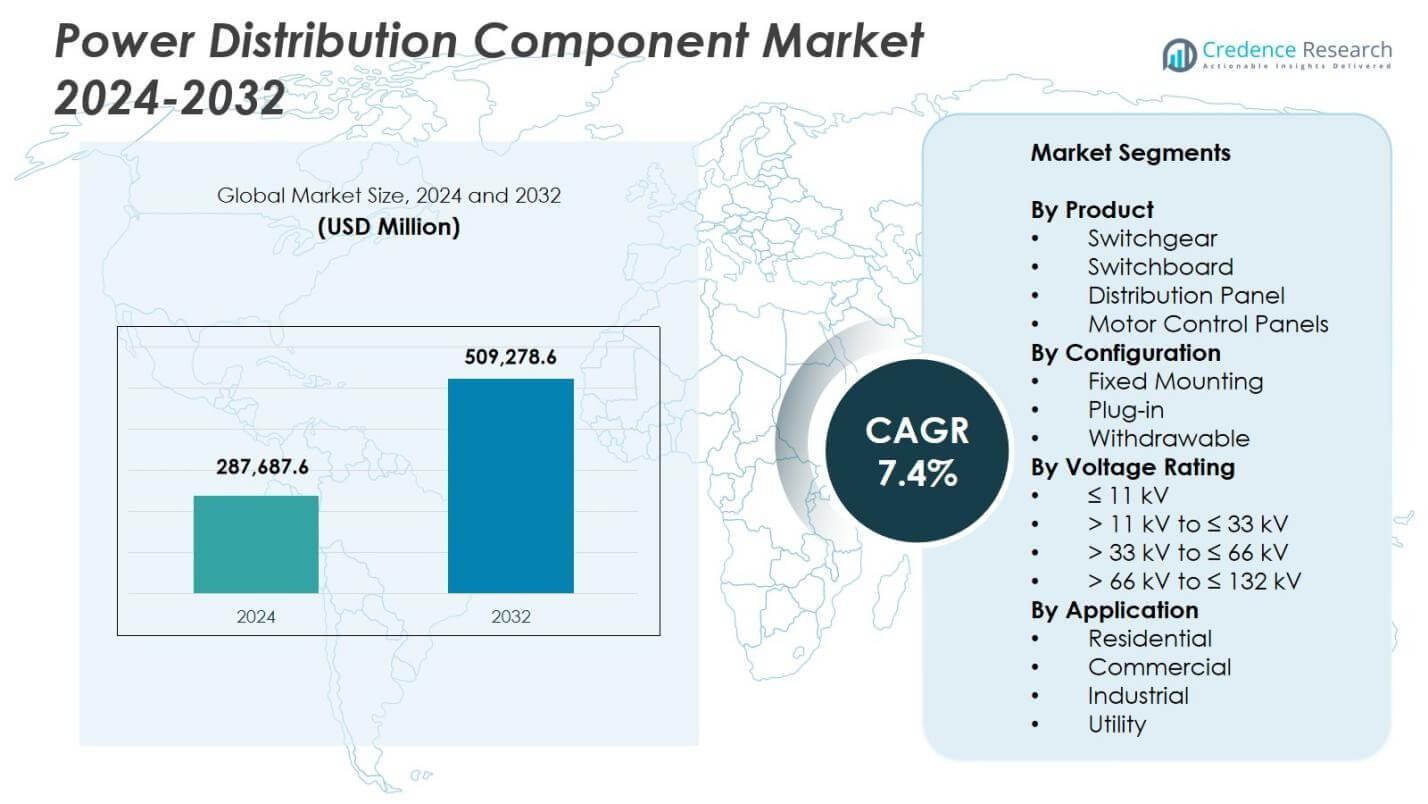

تم تقييم حجم سوق مكونات توزيع الطاقة بمبلغ 287,687.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 509,278.6 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مكونات توزيع الطاقة 2024 |

287,687.6 مليون دولار أمريكي |

| سوق مكونات توزيع الطاقة، معدل النمو السنوي المركب |

7.4% |

| حجم سوق مكونات توزيع الطاقة 2032 |

509,278.6 مليون دولار أمريكي |

يتميز سوق مكونات توزيع الطاقة بوجود لاعبين رئيسيين مثل ABB، إيتون، جنرال إلكتريك، هيتاشي إنرجي، فوجي إلكتريك، هوبيل، هيونداي إلكتريك، هيونغ للصناعات الثقيلة، L&T إلكتريكال، ومجموعة لوسي، حيث يقومون جميعًا بتطوير محافظ التكنولوجيا لتلبية الطلب المتزايد على بنية التوزيع الفعالة. تركز هذه الشركات على المفاتيح الذكية، ولوحات التوزيع المعيارية، وأنظمة المراقبة المدعومة بإنترنت الأشياء لدعم تحديث الشبكات، ودمج الطاقة المتجددة، والتوسع الصناعي. إقليمياً، تتصدر منطقة آسيا والمحيط الهادئ السوق بحصة 34.7% في عام 2024، مدفوعة بالكهرباء واسعة النطاق ونمو البنية التحتية، تليها أمريكا الشمالية بحصة 32.8% وأوروبا بنسبة 28.4%، مما يعكس التحديث القوي والترقيات المدفوعة باللوائح عبر شبكاتهم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق مكونات توزيع الطاقة بمبلغ 287,687.6 مليون دولار أمريكي في عام 2024 وسيصل إلى 509,278.6 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب 4%.

- تصدرت معدات التوزيع السوق بحصة 6%، مدعومة بتحديث الشبكات المتزايد، كهربة الصناعة، ودمج الطاقة المتجددة في الاقتصادات الكبرى.

- واصلت المكونات الذكية والممكّنة لإنترنت الأشياء اكتساب الزخم حيث تعطي المرافق الأولوية للأتمتة، الصيانة التنبؤية، وتحسين الرؤية التشغيلية.

- قام اللاعبون الرئيسيون مثل ABB، إيتون، جنرال إلكتريك، هيتاشي للطاقة، وهيونداي إلكتريك بتوسيع محافظهم من خلال الأنظمة الذكية، التصاميم المعيارية، وتقنيات المراقبة الرقمية.

- هيمنت منطقة آسيا والمحيط الهادئ بحصة 7%، تلتها أمريكا الشمالية بنسبة 32.8% وأوروبا بنسبة 28.4%، مدفوعة بترقيات البنية التحتية القوية، بينما أظهرت أمريكا اللاتينية والشرق الأوسط وأفريقيا طلبًا ناشئًا بسبب الكهربة وتوسيع الشبكات.

تحليل تجزئة السوق:

حسب المنتج

يسيطر سوق مكونات توزيع الطاقة حسب المنتج على معدات التوزيع، حيث تشكل 41.6% من الحصة في عام 2024، مدفوعة بمشاريع تحديث الشبكات المتزايدة، زيادة دمج الطاقة المتجددة، وتوسيع كهربة الصناعة. تحتل لوحات التوزيع موقعًا قويًا ثانويًا بسبب استخدامها في المحطات التجارية والمرافق، بينما تكتسب لوحات التوزيع ولوحات التحكم في المحركات زخمًا في التصنيع، النفط والغاز، وترقيات البنية التحتية. يستمر الطلب على أنظمة الحماية عالية الموثوقية، السلامة التشغيلية المحسنة، وميزات المراقبة المتقدمة في تعزيز النمو، مما يجعل معدات التوزيع الخيار المفضل لشبكات توزيع الطاقة الفعالة والآمنة.

- على سبيل المثال، يقلل نظام إيتون لتقليل الصيانة في حالة القوس الكهربائي من وقت إزالة العطل إلى 16 مللي ثانية، مما يحسن من سلامة العمال.

حسب التكوين

يقود قطاع التكوين التثبيت الثابت، حيث يحتل 48.3% من الحصة في عام 2024، مدعومًا بتبنيه الواسع في المرافق، المؤسسات التجارية، والمرافق الصناعية الثقيلة. تشمل مزاياه التكلفة الفعالة، التثبيت المبسط، ومتطلبات الصيانة القليلة، مما يعزز الطلب عليه في أنظمة التوزيع واسعة النطاق. تظهر التكوينات القابلة للتوصيل والسحب تبنيًا متزايدًا في البيئات التي تتطلب صيانة سريعة ومرونة تشغيلية محسنة. يقود نمو السوق الحاجة إلى تحسين موثوقية النظام، تقليل وقت التوقف، وزيادة نشر هياكل التوزيع الكهربائي المعيارية عبر الشبكات الذكية والتطبيقات الصناعية المؤتمتة.

- على سبيل المثال، تستخدم معدات التوزيع MNS من ABB وحدات قابلة للسحب، متوفرة بتصنيفات تصل إلى 630 أمبير وما فوق، مما يتيح استبدال المعدات في أقل من دقيقة ويقلل بشكل كبير من وقت التوقف عن العمل.

حسب تصنيف الجهد

في قطاع تصنيف الجهد، برزت الفئة ≤ 11 كيلو فولت كالفئة الرائدة بحصة 37.4% في عام 2024، مدفوعة بالطلب الكبير في المباني التجارية والبنية التحتية السكنية والصناعات الصغيرة وشبكات توزيع المرافق. يفضل هذا النطاق للتطبيقات التوزيع الثانوية حيث تكون السلامة وكفاءة التكلفة والتصاميم المدمجة أمورًا حاسمة. تشهد الفئات ذات الجهد العالي—بما في ذلك >11 كيلو فولت إلى ≤33 كيلو فولت، >33 كيلو فولت إلى ≤66 كيلو فولت، و >66 كيلو فولت إلى ≤132 كيلو فولت—زيادة في الانتشار في تعزيز النقل، وإخلاء الطاقة المتجددة، والوحدات الصناعية الكبيرة. يدعم النمو زيادة الكهربة، وتوسيع محطات التوزيع، ومبادرات رقمنة الشبكة.

محركات النمو الرئيسية

تحديث الشبكة المتزايد وتوسيع البنية التحتية

تظل مبادرات تحديث الشبكة محركًا رئيسيًا لسوق مكونات توزيع الطاقة حيث تستثمر المرافق في تحديث البنية التحتية القديمة وتعزيز موثوقية الشبكة. تسرع الحكومات والمشغلون الخاصون تعزيز شبكات النقل والتوزيع لدعم الطلب المتزايد على الكهرباء، ودمج الطاقة المتجددة، والتوسع الحضري. تزيد هذه المبادرات من نشر معدات التوزيع، ولوحات التوزيع، وأنظمة التحكم في المحركات. تدفع المحطات الفرعية الرقمية، والمعدات الوقائية الآلية، وحلول المراقبة المتقدمة اعتماد السوق، مما يعزز الطلب على مكونات توزيع الطاقة عالية الكفاءة والذكية.

- على سبيل المثال، يتم نشر معدات التوزيع الأولية متوسطة الجهد GM AirSeT من شنايدر إلكتريك من قبل مشغل الشبكة الألماني EAM Netz كحل معزول بالهواء النقي وخالي من SF₆ مع مستشعرات إنترنت الأشياء المتكاملة والمراقبة الرقمية المستندة إلى EcoStruxure، مما يتيح رؤى صحية في الوقت الحقيقي ويدعم الصيانة القائمة على الحالة لشبكات التوزيع.

التصنيع السريع ونمو قطاع الصناعة

تغذي الصناعة المتسارعة في الاقتصادات الناشئة الطلب القوي على مكونات توزيع الطاقة حيث توسع مصانع التصنيع، ووحدات البتروكيماويات، ومرافق معالجة المعادن، ومراكز اللوجستيات بنيتها التحتية الكهربائية. تتطلب الصناعات مكونات موثوقة وعالية السعة لضمان عمليات غير منقطعة، والامتثال للسلامة، وكفاءة الطاقة. تكتسب لوحات التحكم في المحركات ومعدات التوزيع متوسطة الجهد زخمًا حيث تقوم الشركات بتحديث مرافق الإنتاج ونشر الأتمتة. يدفع الاتجاه نحو الصناعة 4.0 دمج أنظمة التحكم الذكية والتشخيصات في الوقت الحقيقي، مما يزيد الحاجة إلى هياكل توزيع متقدمة تدعم العمليات الصناعية عالية الأداء.

- على سبيل المثال، يتم استخدام وحدات التحكم في المحركات ذات الجهد المتوسط SIMOVAC وSIMOVAC-AR من سيمنز، المصنفة من 2.3 كيلو فولت إلى 6.9 كيلو فولت مع تيارات تحمل قصيرة تصل إلى 63 كيلو أمبير، جنبًا إلى جنب مع المفاتيح الكهربائية ذات الجهد المتوسط لتزويد المحركات عالية السعة في توليد الطاقة والصناعات التحويلية، مما يضمن بدء تشغيل المحركات وحمايتها بشكل موثوق في التطبيقات الصعبة.

زيادة نشر الطاقة المتجددة والكهرباء

يدفع التحول المتزايد نحو الطاقة النظيفة والكهرباء الحاجة إلى أنظمة توزيع حديثة قادرة على التعامل مع تدفقات الطاقة المتغيرة من المصادر المتجددة. تتطلب مشاريع الطاقة الشمسية والرياح مفاتيح كهربائية قوية وأجهزة حماية ومكونات عالية الجهد لضمان إخلاء الطاقة بأمان وكفاءة. يزيد كهربة النقل والتدفئة والبنية التحتية الريفية من أحمال شبكات التوزيع، مما يسرع الاستثمارات في المحطات الفرعية الجديدة ولوحات التوزيع. يعزز الدفع نحو استقرار الشبكة وتنظيم الجهد وإدارة الطاقة الآلية الطلب على مكونات توزيع الطاقة المبتكرة المصممة لأنظمة الطاقة اللامركزية والثقيلة في الطاقة المتجددة.

الاتجاهات والفرص الرئيسية

اعتماد أنظمة توزيع الطاقة الذكية والممكّنة لإنترنت الأشياء

أحد الاتجاهات الرئيسية التي تعيد تشكيل السوق هو الاعتماد السريع لمكونات توزيع الطاقة الذكية والممكّنة لإنترنت الأشياء التي توفر المراقبة في الوقت الفعلي والصيانة التنبؤية والتحليلات المتقدمة. تقوم المرافق والصناعات بدمج المفاتيح الكهربائية المتصلة ولوحات التوزيع لتعزيز الكفاءة التشغيلية وتقليل فترات التوقف. تمكن هذه الأنظمة من الكشف التلقائي عن الأعطال وتحسين الأحمال وتعزيز ميزات الأمان. مع تسارع التحول الرقمي عبر شبكات الطاقة، تظهر الفرص للمصنعين الذين يقدمون مكونات ذكية متكاملة مع السحابة وقابلة للتواصل تدعم استراتيجيات إدارة الشبكات من الجيل التالي وأتمتة الطاقة.

- على سبيل المثال، يربط حل توزيع الطاقة الذكي ReliaGear من ABB لوحات التوزيع ذات الجهد المنخفض والقواطع بمنصة حوسبة سحابية تراقب وتحسن وتتحكم في التوزيع الكهربائي في الوقت الفعلي.

توسع الهياكل التوزيعية المعيارية والمدمجة

يقدم التحول نحو أنظمة التوزيع المعيارية والموفرة للمساحة والقابلة للتوصيل والتشغيل فرصًا كبيرة للاعبين في السوق. تكتسب المفاتيح الكهربائية المدمجة، ولوحات التوزيع المعيارية، والتصاميم القابلة للسحب أهمية في البنية التحتية الحضرية والمباني التجارية ومراكز البيانات حيث تكون قيود المساحة والتركيب السريع من الأولويات. تدعم هذه التكوينات الصيانة السهلة والقابلية للتوسع وتقليل فترات التوقف، مما يجعلها جذابة للشبكات الكهربائية الحديثة. يستفيد المصنعون الذين يبتكرون في تصاميم مقاومة القوس وأنظمة العزل الهجينة والوحدات المعيارية الجاهزة من الطلب المتزايد على حلول التوزيع المرنة وعالية الأداء.

- على سبيل المثال، يجمع نظام MNS-Up من ABB بين المفاتيح الكهربائية ذات الجهد المنخفض ونظام UPS في وحدة واحدة جاهزة للتشغيل، مما يسمح لمراكز البيانات بتوسيع سعة الطاقة دون الحاجة إلى إعادة توصيل كبيرة، مع تحسين وقت التشغيل واستخدام المساحة في المنشآت الجاهزة والمرافق الطرفية.

التحديات الرئيسية

تكاليف التركيب والتحديث العالية

على الرغم من الطلب المتزايد، تظل تكاليف التركيب والتحديث العالية تحديًا كبيرًا للمرافق والصناعات التي تعتمد على مكونات توزيع الطاقة المتقدمة. تتطلب المفاتيح الكهربائية الحديثة وأنظمة التحكم الرقمية وأجهزة المراقبة الذكية استثمارات رأسمالية كبيرة، مما يمكن أن يبطئ من عملية التبني في المناطق ذات الميزانيات المحدودة. يزيد تحديث البنية التحتية القديمة من التكاليف بسبب مشاكل التوافق والتعديلات الهيكلية وفترات التوقف أثناء الاستبدال. تؤثر هذه العوائق المالية بشكل خاص على الصناعات الصغيرة والمرافق، مما يحد من نشر واسع النطاق للهياكل التوزيعية المتقدمة تكنولوجيًا.

اضطرابات سلسلة التوريد وتقلب المواد الخام

تشكل تقلبات الأسعار في المواد الأساسية مثل النحاس والألمنيوم والصلب تحديًا مستمرًا لمصنعي المكونات. تؤثر اضطرابات سلسلة التوريد والتوترات الجيوسياسية وتأخيرات اللوجستيات على دورات الإنتاج وتزيد من تكاليف التشغيل. تؤدي فترات الانتظار الطويلة لأشباه الموصلات والمكونات الإلكترونية إلى إعاقة تسليم المفاتيح الكهربائية المتقدمة وأنظمة المراقبة. تقلل هذه الشكوك من الربحية للمصنعين وتعقد تخطيط المشاريع طويلة الأجل للمرافق والمستخدمين الصناعيين، مما يبطئ من وتيرة نشر البنية التحتية الجديدة وأنشطة التحديث.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 32.8% من الحصة في سوق مكونات توزيع الطاقة في عام 2024، مدفوعة بالاستثمارات القوية في تحديث الشبكات ودمج الطاقة المتجددة واستبدال شبكات النقل والتوزيع القديمة. تقود الولايات المتحدة الطلب الإقليمي بسبب ترقيات المرافق واسعة النطاق وتوسع مراكز البيانات وزيادة كهربة النقل. تساهم كندا في تعزيز البنية التحتية المستمر وتركيب مشاريع الطاقة المتجددة. يسرع التركيز الإقليمي على الشبكات الذكية والمحطات الفرعية الرقمية وأنظمة الحماية المتقدمة من تبني المفاتيح الكهربائية عالية الكفاءة ولوحات التوزيع. يعزز الدعم التنظيمي القوي والمعايير التي تركز على الموثوقية نمو السوق عبر قطاعات المرافق والصناعية.

أوروبا

شكلت أوروبا 28.4% من الحصة في عام 2024، مدعومة بلوائح كفاءة الطاقة الصارمة وتوسع الطاقة المتجددة والنشر الواسع لتقنيات الشبكات الرقمية. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا التبني بسبب تحديث شبكات التوزيع ودمج المكونات عالية الجهد لطاقة الرياح والطاقة الشمسية. يركز الإقليم على البنية التحتية منخفضة الكربون مما يدفع الطلب على المفاتيح الكهربائية الذكية وأنظمة التوزيع المعيارية ولوحات التحكم الممكّنة للأتمتة. تعزز التوصيلات الشبكية عبر الحدود والاستثمارات في بنية تحتية لشحن المركبات الكهربائية من اختراق السوق، بينما تواصل الأصول الكهربائية القديمة في أوروبا الغربية والوسطى خلق طلب كبير على الاستبدال.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على المشهد العالمي بحصة 34.7% في عام 2024، مدفوعة بالتسارع الصناعي السريع، والتطوير الحضري واسع النطاق، والتوسع الهائل في البنية التحتية للطاقة في الصين والهند وجنوب شرق آسيا. يؤدي ارتفاع استهلاك الكهرباء والحاجة إلى شبكات توزيع مستقرة إلى زيادة كبيرة في استخدام معدات الجهد المتوسط، ولوحات التوزيع، وأنظمة التحكم في المحركات. تعزز البرامج الحكومية للتكهرب والإضافات المتجددة الطلب على مكونات الشبكة الحديثة. كما تشهد المنطقة زيادة في تبني تقنيات التوزيع الذكية مع انتقال المرافق نحو المراقبة الرقمية والأتمتة. يعزز الإنتاج الصناعي القوي والقدرات الإنتاجية التنافسية مكانة آسيا والمحيط الهادئ كأسرع سوق إقليمي نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 2.6% في عام 2024، بدعم من مشاريع التكهرب المستمرة، وتطوير الطاقة المتجددة، وتحديث البنية التحتية للتوزيع. تظل البرازيل والمكسيك المساهمين الرئيسيين في الإيرادات بسبب التوسع الصناعي، وترقيات البنية التحتية، وزيادة نشر مكونات الجهد المتوسط. تشهد المنطقة زيادة في الطلب على معدات التبديل ولوحات التوزيع المتينة لدعم استقرار الشبكة وتوسع البناء التجاري. ومع ذلك، فإن القيود المالية والإصلاحات التنظيمية البطيئة تحد من وتيرة التحديث. على الرغم من التحديات، يواصل التركيز المتزايد على الطاقة النظيفة ومرونة الشبكة خلق فرص لحلول توزيع الطاقة المتقدمة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة 1.5% في عام 2024، مدفوعة باستثمارات المرافق في توسيع النقل والتوزيع، والتنويع الصناعي، وتكهرب المناطق النائية. تغذي دول الخليج الطلب من خلال مشاريع البنية التحتية والتجارية واسعة النطاق التي تتطلب معدات التبديل وأنظمة التحكم الحديثة. تسرع حاجة أفريقيا للوصول إلى كهرباء موثوقة وتوسيع الشبكة من تبني مكونات توزيع الجهد المنخفض والمتوسط. تعزز المبادرات المتجددة، خاصة في الطاقة الشمسية، نشر أجهزة الحماية والتحويل المتقدمة. على الرغم من القيود الاقتصادية وسلاسل التوريد، تقدم المنطقة إمكانات نمو طويلة الأجل من خلال التطوير المستمر لقطاع الطاقة وبرامج التحديث.

تقسيمات السوق:

حسب المنتج

- معدات التبديل

- لوحة التوزيع

- لوحة التوزيع

- لوحات التحكم في المحركات

حسب التكوين

- تركيب ثابت

- قابل للتوصيل

- قابل للسحب

حسب تصنيف الجهد

- ≤ 11 كيلو فولت

- > 11 كيلو فولت إلى ≤ 33 كيلو فولت

- > 33 كيلو فولت إلى ≤ 66 كيلو فولت

- > 66 كيلو فولت إلى ≤ 132 كيلو فولت

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق مكونات توزيع الطاقة بوجود لاعبين رئيسيين مثل ABB، Eaton، جنرال إلكتريك، Hitachi Energy، Fuji Electric، Hubbell، Hyosung Heavy Industries، Hyundai Electric، L&T Electrical، وLucy Group، حيث يعزز كل منهم موقعه من خلال التقدم التكنولوجي وتوسيع المحفظة. يركز المشاركون في السوق على تطوير مفاتيح ذكية، ولوحات توزيع معيارية، وأنظمة مراقبة مدعومة بإنترنت الأشياء لتلبية الطلب المتزايد على تحديث الشبكات والموثوقية التشغيلية. تدفع المبادرات الاستراتيجية بما في ذلك إطلاق المنتجات، وتوسيع قدرات التصنيع، والشراكات مع المرافق والمشغلين الصناعيين إلى تغلغل أعمق في السوق. تستثمر الشركات بشكل متزايد في المحطات الفرعية الرقمية، وتقنيات الصيانة التنبؤية، والتصاميم الموفرة للطاقة لتتوافق مع المتطلبات التنظيمية والاستدامة المتطورة. مع اشتداد المنافسة، يميز المصنعون العالميون والإقليميون أنفسهم من خلال الابتكار، والحلول المخصصة، وتحسين خدمة ما بعد البيع، مما يشكل بيئة سوق ديناميكية مدفوعة بالتكنولوجيا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2025، أعلنت Hubbell عن استحواذها على DMC Power مقابل 825 مليون دولار أمريكي لتعزيز محفظتها من مكونات الكهرباء عالية الجهد.

- في أكتوبر 2025، وافقت CG Power & Industrial Solutions (جزء من مجموعة Murugappa) على استثمار 748 كرور روبية لإنشاء منشأة تصنيع جديدة للمفاتيح الكهربائية في غرب الهند، بهدف تعزيز إنتاجها من المفاتيح الكهربائية المتوسطة والعالية الجهد.

- في أكتوبر 2024، استحوذت PGC على شركة Vizimax, Inc.، وهي شركة متخصصة في حلول قياس، وتحكم، وتبديل أنظمة الطاقة الكهربائية ذات الجهد العالي والمتوسط.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المنتج، التكوين، تصنيف الجهد، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع تسريع شركات المرافق لمبادرات تحديث الشبكات والتحول الرقمي.

- سيزداد اعتماد المكونات الذكية الممكّنة لإنترنت الأشياء مع إعطاء المشغلين الأولوية للمراقبة في الوقت الحقيقي والصيانة التنبؤية.

- سيزداد الطلب على مفاتيح الجهد المتوسط مع توسع دمج الطاقة المتجددة وتوليد الطاقة الموزعة.

- سيؤدي التوسع في الأتمتة الصناعية والتصنيع إلى زيادة نشر لوحات التحكم في المحركات المتقدمة ولوحات التوزيع.

- ستكتسب الأنظمة المعيارية والمدمجة والقابلة للسحب زخماً بسبب سهولة التركيب وقابلية التوسع وتقليل فترات التوقف.

- ستزداد الاستثمارات في المحطات الفرعية الرقمية وأنظمة الحماية الآلية في الاقتصادات الناشئة والمتقدمة.

- سيعزز كهربة النقل والبنية التحتية والمناطق الريفية استهلاك مكونات التوزيع ذات الجهد المنخفض والمتوسط.

- سيعتمد المصنعون بشكل متزايد على التصاميم الموفرة للطاقة والمواد المستدامة لتلبية المتطلبات التنظيمية ومتطلبات الحوكمة البيئية والاجتماعية.

- سيؤدي تطوير مراكز البيانات المتزايد إلى زيادة الطلب على مفاتيح التوزيع عالية الموثوقية وحلول إدارة الطاقة المستمرة.

- سيقوم اللاعبون العالميون بالتوسع من خلال الشراكات الاستراتيجية، وترقيات القدرات، والابتكارات في المنتجات التي تركز على التكنولوجيا.