نظرة عامة على السوق

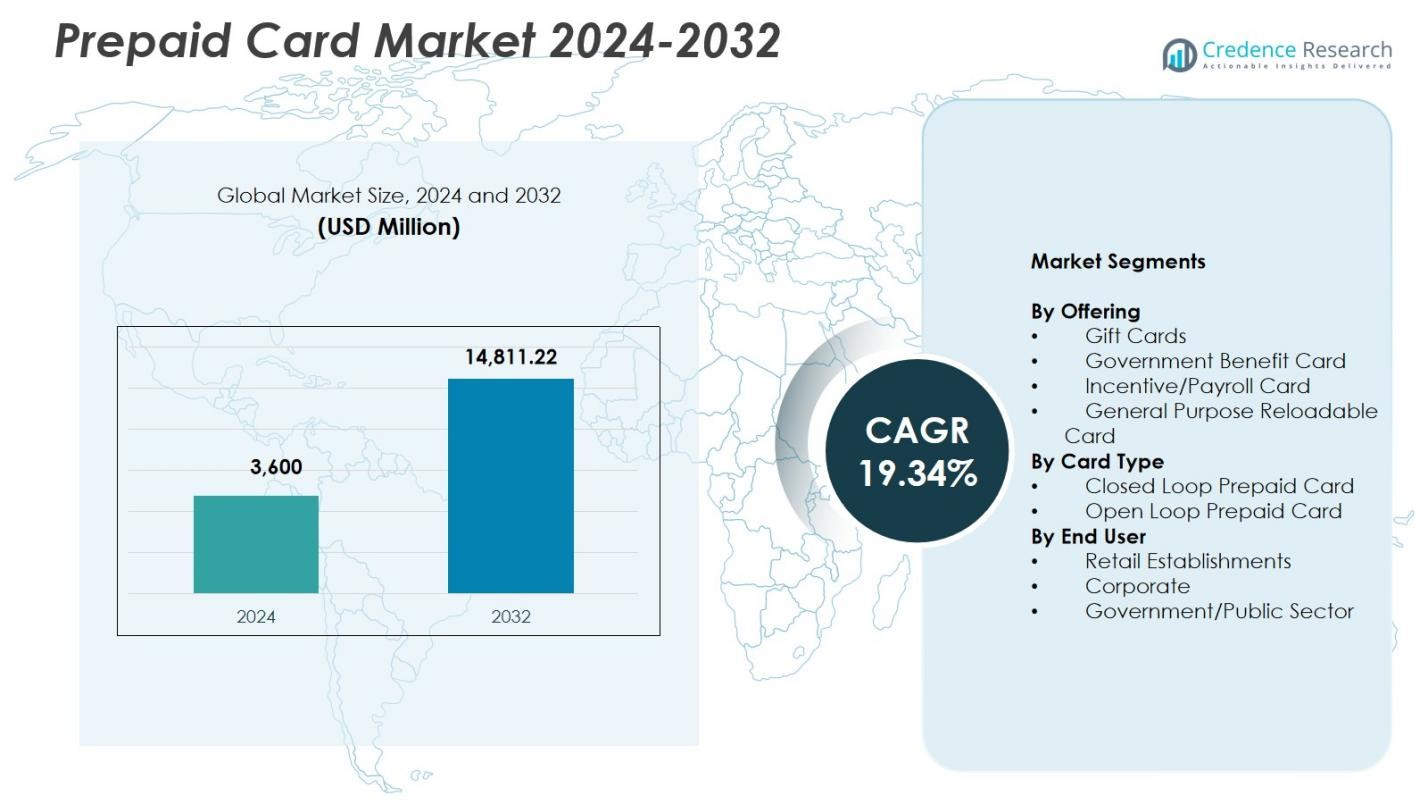

تم تقييم حجم سوق البطاقات المدفوعة مسبقًا بمبلغ 3,600 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14,811.22 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 19.34% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البطاقات المدفوعة مسبقًا 2024 |

3,600 مليون دولار أمريكي |

| سوق البطاقات المدفوعة مسبقًا، معدل النمو السنوي المركب |

19.34% |

| حجم سوق البطاقات المدفوعة مسبقًا 2032 |

14,811.22 مليون دولار أمريكي |

يتميز سوق البطاقات المدفوعة مسبقًا بوجود لاعبين رئيسيين مثل Visa Inc. وMasterCard Inc. وAmerican Express Company وGreen Dot Corporation وCitigroup وTotal System Services Inc. وKaiku Finance LLC وMango Financial Inc. وThe PNC Financial Services Group Inc. وBBVA Compass Bancshares Inc.، حيث يعزز كل منهم وجوده من خلال حلول مدفوعة مسبقًا متنوعة وابتكارات في الدفع الرقمي. تركز هذه الشركات على تعزيز عروض البطاقات القابلة لإعادة الشحن ذات الحلقة المفتوحة والأغراض العامة مع توسيع الشراكات مع تجار التجزئة والشركات والوكالات الحكومية. قادت أمريكا الشمالية سوق البطاقات المدفوعة مسبقًا بحصة 39.4% في عام 2024، مدفوعة بتبني التكنولوجيا المالية القوي ونمو البنوك الرقمية والتكامل الواسع للبطاقات المدفوعة مسبقًا عبر أنظمة الدفع الإلكترونية والمؤسساتية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- سجل سوق البطاقات المدفوعة مسبقًا 3,600 مليون دولار أمريكي في عام 2024 وسيصل إلى 14,811.22 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب يبلغ 19.34%.

- يتم دفع النمو القوي للسوق من خلال زيادة تبني الدفع الرقمي، حيث يحتفظ قطاع البطاقات القابلة لإعادة الشحن للأغراض العامة بحصة 41.6% بسبب تنوعه ودعمه للشمول المالي وتكامله مع المحافظ الإلكترونية.

- اتجاه رئيسي هو التوسع السريع للبطاقات المدفوعة مسبقًا ذات الحلقة المفتوحة، حيث تهيمن بحصة 58.3% نظرًا لتفضيل المستهلكين لحلول الدفع المتعددة التجار وعبر الحدود والممكّنة للتجارة الإلكترونية.

- يعزز اللاعبون الرئيسيون مثل Visa وMasterCard وAmerican Express وGreen Dot وCitigroup وجودهم في السوق من خلال الابتكار في المنتجات وتوسيع شبكات البطاقات والتعاون مع التكنولوجيا المالية.

- قادت أمريكا الشمالية بحصة 39.4% في عام 2024، تليها أوروبا بنسبة 27.8% وآسيا والمحيط الهادئ بنسبة 22.6%، بينما هيمنت مؤسسات البيع بالتجزئة على تبني المستخدم النهائي بحصة 46.2% عبر النظم البيئية العالمية للبطاقات المدفوعة مسبقًا.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب العرض:

في سوق البطاقات المدفوعة مسبقًا، شكل قطاع البطاقات القابلة لإعادة الشحن للأغراض العامة (GPR) 41.6% من حصة السوق في عام 2024، حيث برز كالعرض المهيمن بسبب تنوعه وفوائده في الشمول المالي وزيادة استخدامه بين المستهلكين غير المتعاملين مع البنوك أو المتعاملين بشكل محدود. يدعم ميزة إعادة الشحن المعاملات المتكررة والمدفوعات الرقمية والاستخدام بدون تلامس، مما يدفع إلى تبني سريع عبر قنوات البيع بالتجزئة وعبر الإنترنت. تستمر بطاقات الهدايا وبطاقات الرواتب في التوسع، لكن بطاقات GPR تقود النمو حيث تقوم البنوك وشركات التكنولوجيا المالية وأرباب العمل بدمجها بشكل متزايد في المحافظ الإلكترونية وأنظمة صرف الرواتب الرقمية، مما يسرع من اختراق السوق.

- على سبيل المثال، تُمكّن بطاقة فيزا المدفوعة مسبقًا من Green Dot المستخدمين من إعادة تحميل الأموال في متاجر مثل Walmart و7-Eleven، وتدعم الإيداع المباشر للرواتب قبل يومين، وتتكامل مع التطبيقات المحمولة لدفع الفواتير وتتبع الإنفاق، مما يساعد المستهلكين غير المتعاملين مع البنوك في المشتريات اليومية.

حسب نوع البطاقة:

استحوذ قطاع البطاقات المدفوعة مسبقًا المفتوحة على 58.3% من حصة السوق في عام 2024، مما يجعله القطاع الرائد بسبب قبوله العالمي عبر شبكات الصراف الآلي، ومنصات التجارة الإلكترونية، وأجهزة نقاط البيع. تدعم هذه البطاقات المعاملات متعددة التجار، والمدفوعات الدولية، والتكامل مع أنظمة الدفع عبر الهاتف المحمول، مما يعزز اعتمادها القوي بين المستهلكين والشركات. الطلب المتزايد على التحويلات عبر الحدود، وإنفاق السفر، وحلول البنوك الرقمية يعزز تفضيل البطاقات المفتوحة. تبقى البطاقات المغلقة مهمة لبرامج الولاء الخاصة بالعلامات التجارية، لكن الحلول المفتوحة تهيمن بسبب مرونتها وفائدتها المالية الواسعة.

- على سبيل المثال، تعاونت Blackhawk Network مع Mastercard لتحويل المنتجات المدفوعة مسبقًا المفتوحة إلى مواد ورقية، محققة تحويل بنسبة 60% إلى الورق بحلول نهاية عام 2022 وتستهدف 75% بحلول نهاية عام 2023 لتقليل النفايات البلاستيكية مع الحفاظ على قابلية الاستخدام في كل مكان تُقبل فيه Mastercard.

حسب المستخدم النهائي:

استحوذ قطاع المؤسسات التجارية على 46.2% من حصة السوق في عام 2024، ليصبح الفئة الرائدة للمستخدم النهائي حيث يقوم التجار بشكل متزايد بنشر البطاقات المدفوعة مسبقًا للولاء العملاء، والاستردادات، والعروض الترويجية، والمعاملات متعددة القنوات. يستفيد القطاع من توسع التجارة الرقمية، وتفضيل المستهلكين المتزايد للمشتريات غير النقدية، واعتماد التجار لبرامج الدفع المسبق لتعزيز الاحتفاظ بالعملاء. يزداد استخدام الشركات للبطاقات المدفوعة مسبقًا لإدارة النفقات والحوافز للموظفين، بينما يرتفع الطلب من القطاع العام لتوزيع الرفاهية والمدفوعات الإعانات. ومع ذلك، تظل التجارة بالتجزئة في الصدارة بسبب التوسع المستمر في تكاملات البطاقات المغلقة والمفتوحة عبر النظم البيئية الرقمية للتجزئة.

محركات النمو الرئيسية

زيادة الطلب على حلول الدفع الرقمية وغير النقدية

ينمو سوق البطاقات المدفوعة مسبقًا بشكل كبير حيث يسرع المستهلكون والشركات من تحولهم نحو المعاملات غير النقدية، مدفوعين بتبني البنوك الرقمية، وانتشار الهواتف الذكية على نطاق واسع، والاعتماد المتزايد على منصات التجارة الإلكترونية. توفر البطاقات المدفوعة مسبقًا خيارات دفع آمنة ومتحكم فيها بالرسوم تجذب السكان غير المتعاملين مع البنوك والمحرومين منها. يعزز تكاملها مع المحافظ المحمولة، وأنظمة الدفع بدون تلامس، وبوابات الدفع عبر الإنترنت من فائدتها. تستمر المبادرات الحكومية التي تعزز الشمول المالي الرقمي والمدفوعات الإلكترونية الفورية في تعزيز الطلب، مما يضع البطاقات المدفوعة مسبقًا كعنصر أساسي في نظم الدفع الحديثة.

- على سبيل المثال، تتعاون ماستركارد مع شركة كوريوس الإسبانية لإصدار بطاقات بونو كولتورال جوفين المدفوعة مسبقًا، مما يوفر للشباب البالغين من العمر 18 عامًا منحة قدرها 400 يورو مخصصة للمنتجات والأنشطة الثقافية، مما يعزز الإنفاق المستهدف مع تتبع أنماط الاستخدام.

توسع برامج الصرف الحكومية والشركات

تعتمد توزيع الفوائد الحكومية، وصرف الرواتب، وبرامج الحوافز للشركات بشكل متزايد على البطاقات المدفوعة مسبقًا لضمان تحويل الأموال بسرعة وشفافية وبتكلفة فعالة. تعمل هذه البطاقات على تبسيط مدفوعات الرعاية الاجتماعية والإعانات واسترداد الضرائب ومعالجة الرواتب، مما يقلل من الأعباء الإدارية ويحسن الوصول للمستفيدين. تستخدم الشركات البطاقات المدفوعة مسبقًا لتغطية نفقات السفر وحوافز الموظفين وإدارة النفقات للقضاء على عدم كفاءة التعامل النقدي. تتيح قابلية التوسع للمنصات المدفوعة مسبقًا وقدرات منع الاحتيال المحسنة اعتمادًا مؤسسيًا أوسع، مما يدعم زخم النمو القوي في كل من القطاعين العام والخاص.

- على سبيل المثال، تتيح بطاقة PayDirect من بنك ICICI للشركات تحميل رواتب الموظفين والتعويضات والحوافز على بطاقات قابلة لإعادة الشحن تعتمد على شريحة EMV، مما يجعل الأموال متاحة فورًا في يوم الدفع للسحب من أجهزة الصراف الآلي وعمليات الشراء عبر نقاط البيع.

زيادة تبني التجزئة ومبادرات ولاء المستهلكين

تواصل المؤسسات التجارية دفع توسع البطاقات المدفوعة مسبقًا من خلال برامج الولاء والترويج وبطاقات الهدايا الواسعة المصممة لتعزيز تفاعل العملاء وتحفيز عمليات الشراء المتكررة. تتيح التنسيقات المدفوعة مسبقًا للتجار تعزيز التعرف على العلامة التجارية والحصول على رؤى قيمة حول أنماط إنفاق المستهلكين. تدمج استراتيجيات التجزئة متعددة القنوات المتزايدة البطاقات المدفوعة مسبقًا عبر المنصات داخل المتجر وعبر الإنترنت، مما يزيد من حجم المعاملات. مع سعي المستهلكين إلى خيارات دفع مرنة وآمنة للتسوق والسفر والترفيه، تشهد الحلول المدفوعة مسبقًا التي يقودها التجزئة طلبًا قويًا، مما يعزز دورها كأداة أساسية في التجارة الشخصية والنظم البيئية للتجزئة الرقمية.

الاتجاهات والفرص الرئيسية

دمج البطاقات المدفوعة مسبقًا مع المحافظ الرقمية والنظم البيئية للتكنولوجيا المالية

أحد الاتجاهات الرئيسية التي تشكل سوق البطاقات المدفوعة مسبقًا هو الدمج السريع للبطاقات المدفوعة مسبقًا في المحافظ الرقمية ومنصات البنوك الجديدة والنظم البيئية للتكنولوجيا المالية. يعزز هذا التقارب الراحة في المعاملات، مما يتيح للمستخدمين إدارة الأرصدة وتتبع الإنفاق وإجراء التحويلات الرقمية على الفور. تستفيد شركات التكنولوجيا المالية من واجهات برمجة التطبيقات وحلول التمويل المدمجة لإطلاق عروض مدفوعة مسبقًا مبتكرة مصممة للعاملين في الاقتصاد الحر والطلاب والمتسوقين المتكررين والمسافرين. مع تقدم المصادقة البيومترية والمدفوعات غير التلامسية واكتشاف الاحتيال القائم على الذكاء الاصطناعي، تكتسب الحلول المدفوعة مسبقًا فرصًا جديدة في نماذج الدفع الرقمية الأولى والتعاون العالمي في التكنولوجيا المالية.

- على سبيل المثال، توفر DoorDash للـ Dashers بطاقة DasherDirect، وهي بطاقة فيزا مسبقة الدفع للأعمال صادرة عن Stride Bank ومتاحة عبر تطبيق الهاتف المحمول، مما يسمح للعاملين في الاقتصاد المؤقت بإيداع الأرباح للإنفاق عبر الخصم والسحب من أجهزة الصراف الآلي بدون رسوم في مواقع شبكة Allpoint.

توسع تطبيقات الدفع عبر الحدود والتجارة الإلكترونية

إن نمو السفر الدولي، وزيادة نشاط التجارة الإلكترونية عبر الحدود، وتزايد تدفقات التحويلات المالية تخلق فرصًا قوية للبطاقات مسبقة الدفع التي تتميز بقبول عالمي متعدد العملات وميزات أمان محسنة. تقدم البطاقات مسبقة الدفع ذات الحلقة المفتوحة معاملات دولية سلسة بدون قيود البنوك التقليدية، مما يجذب المسافرين والعمال المهاجرين والمتسوقين عبر الإنترنت. تتبنى الأسواق الإلكترونية بشكل متزايد البطاقات مسبقة الدفع لعمليات الدفع الآمنة، واسترداد الأموال، ومكافآت الولاء. ومع تسارع الإنفاق عبر الإنترنت وسعي المستهلكين إلى بدائل منخفضة المخاطر للبطاقات الائتمانية، تبرز البطاقات مسبقة الدفع كأدوات أساسية تدعم نمو التجارة الرقمية العالمية.

- على سبيل المثال، أطلقت Thomas Cook India بطاقة السفر مسبقة الدفع متعددة العملات Borderless، والتي تدعم 12 عملة عالمية للمعاملات السلسة في أكثر من 70 مليون مؤسسة تجارية تابعة لماستركارد وفيزا في أكثر من 200 دولة.

التحديات الرئيسية

الامتثال التنظيمي الصارم ومتطلبات مكافحة الاحتيال

يواجه سوق البطاقات مسبقة الدفع تحديات بسبب الأطر التنظيمية المتطورة التي تحكم معرفة العميل، ومكافحة غسل الأموال، ومراقبة المعاملات، وحماية المستهلك. يجب على مقدمي الخدمة تنفيذ أنظمة امتثال مكلفة وأدوات متقدمة للكشف عن الاحتيال لتلبية التوقعات التنظيمية. يزيد التدقيق المتزايد على البطاقات مسبقة الدفع المجهولة والمعاملات عبر الحدود من تعقيد العمليات. قد تحد أعباء الامتثال من دخول السوق للشركات الصغيرة في مجال التكنولوجيا المالية، وتبطئ إطلاق المنتجات، وترفع النفقات الإدارية. يظل التوازن بين الابتكار والالتزام التنظيمي تحديًا حاسمًا يشكل تصميم المنتجات واستراتيجيات التوزيع وإدارة المخاطر.

تزايد الضغط من طرق الدفع الرقمية البديلة

تواجه البطاقات مسبقة الدفع منافسة متزايدة من تطبيقات البنوك المحمولة، والمحافظ الرقمية، وحلول الشراء الآن والدفع لاحقًا (BNPL)، ومنصات الدفع الفوري. تقدم هذه البدائل تحويلات فورية، وأدوات ميزانية مدمجة، وخيارات ائتمان مرنة، مما قد يقلل من استخدام البطاقات مسبقة الدفع بين المستهلكين الرقميين. مع تطور النظم البيئية للتكنولوجيا المالية، يجب على مقدمي البطاقات مسبقة الدفع تمييز عروضهم من خلال الميزات المضافة للقيمة، والتخصيص، وتحسين تجربة المستخدم. قد يؤدي الفشل في الابتكار إلى ضعف الجذب في السوق، خاصة بين الفئات العمرية الأصغر التي تفضل بشكل متزايد الأدوات المالية القائمة على التطبيقات على الأدوات التقليدية مسبقة الدفع.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 39.4% من حصة السوق في عام 2024، متصدرة سوق البطاقات مسبقة الدفع بسبب الوجود القوي للنظم البيئية للتكنولوجيا المالية، واعتماد واسع للبنوك الرقمية، وتفضيل المستهلكين العالي للمعاملات غير النقدية. تقود الولايات المتحدة نموًا كبيرًا من خلال الاستخدام الواسع للبطاقات القابلة لإعادة الشحن للأغراض العامة، وبطاقات الرواتب، وصرف المزايا الحكومية. تقوم المتاجر ومنصات التجارة الإلكترونية بشكل متزايد بنشر حلول مسبقة الدفع للولاء، واسترداد الأموال، والعروض الترويجية، مما يعزز توسع السوق. تعزز الأطر التنظيمية القوية، وارتفاع مدفوعات الاقتصاد المؤقت، والتقنيات المتقدمة لمنع الاحتيال من اختراق البطاقات مسبقة الدفع عبر قطاعات المستهلكين والشركات.

أوروبا

استحوذت أوروبا على 27.8% من حصة السوق في عام 2024، مدعومة بتوسيع بنية المدفوعات الرقمية التحتية، ومبادرات الشمول المالي القوية، وزيادة اعتماد بطاقات الدفع المسبق المفتوحة للسفر والإنفاق المؤسسي والتسوق عبر الإنترنت. تستفيد المنطقة من الأطر المنظمة للأموال الإلكترونية والطلب المتزايد على البدائل الآمنة لبطاقات الائتمان. تستخدم الوكالات الحكومية بشكل متزايد الأدوات المدفوعة مسبقًا للمدفوعات الاجتماعية، بينما ينشر تجار التجزئة بطاقات الهدايا والولاء عبر الشبكات متعددة القنوات. يسرع نمو التجارة الإلكترونية عبر الحدود، وانتعاش السياحة، واعتماد الحلول المدفوعة مسبقًا بدون تلامس من زخم السوق عبر البلدان الرئيسية بما في ذلك المملكة المتحدة، ألمانيا، فرنسا، وإيطاليا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 22.6% من حصة السوق في عام 2024، وبرزت كأسرع منطقة نموًا مدفوعة بالرقمنة السريعة، وتوسيع اعتماد التكنولوجيا المالية، والانتقال الكبير للسكان غير المتعاملين مع البنوك نحو الأدوات المالية المدفوعة مسبقًا. تروج الحكومات للحلول المدفوعة مسبقًا لتوزيع الإعانات، وأنظمة النقل، والمدفوعات العامة. تعزز المحافظ الإلكترونية المتكاملة مع البطاقات المدفوعة مسبقًا تطوير السوق، خاصة في الهند والصين وجنوب شرق آسيا. تستفيد قطاعات التجزئة والتجارة الإلكترونية بشكل متزايد من الأشكال المدفوعة مسبقًا للحملات الترويجية والمكافآت الرقمية. يستمر النمو الاقتصادي القوي في المنطقة، وزيادة المعاملات عبر الإنترنت، وتوسيع شبكات قبول التجار في خلق فرص مستقبلية كبيرة.

أمريكا اللاتينية

سجلت أمريكا اللاتينية 6.4% من حصة السوق في عام 2024، مدعومة بالطلب المتزايد على الحلول المالية الآمنة ومنخفضة التكلفة بين السكان غير المتعاملين مع البنوك والمحرومين من الخدمات المصرفية. تكتسب البطاقات المدفوعة مسبقًا زخمًا للرواتب وتوزيع المساعدات الحكومية والمعاملات التجارية مع نضوج أنظمة الدفع الرقمية عبر البرازيل والمكسيك وتشيلي وكولومبيا. تقدم شركات التكنولوجيا المالية بنشاط بطاقات مدفوعة مسبقًا قابلة لإعادة الشحن مرتبطة بمنصات الخدمات المصرفية عبر الهاتف المحمول، مما يعزز الوصول المالي والأمان. يدفع توسع التجارة الإلكترونية واعتماد المدفوعات بدون تلامس النمو بشكل أكبر. ومع ذلك، يواجه تقدم السوق تحديات تتعلق بتفاوت التنظيم وتحديث البنية المالية البطيء في بعض الاقتصادات.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بـ3.8% من حصة السوق في عام 2024، مع نمو مدفوع بمبادرات البنوك الرقمية، وبرامج الشمول المالي التي تقودها الحكومة، وزيادة الطلب على البطاقات المدفوعة مسبقًا بين العمال المهاجرين للتحويلات وصرف الرواتب. تعتمد دول مجلس التعاون الخليجي الحلول المدفوعة مسبقًا للسفر والتجزئة وإدارة النفقات المؤسسية، بينما تدمج الدول الأفريقية بشكل متزايد البطاقات المدفوعة مسبقًا في أنظمة الأموال المحمولة. يستخدم تجار التجزئة والهيئات العامة الأشكال المدفوعة مسبقًا للولاء وتوزيع الإعانات ومدفوعات النقل. على الرغم من قيود البنية التحتية في بعض الأسواق، يستمر توسيع مشاركة التكنولوجيا المالية وتحديث التنظيم في دعم اعتماد البطاقات المدفوعة مسبقًا في المنطقة.

تقسيمات السوق:

حسب العرض

- بطاقات الهدايا

- بطاقة المنافع الحكومية

- بطاقة الحوافز/الرواتب

- بطاقة قابلة لإعادة الشحن للأغراض العامة

حسب نوع البطاقة

- بطاقة مدفوعة مسبقًا مغلقة الدائرة

- بطاقة مدفوعة مسبقًا مفتوحة الدائرة

حسب المستخدم النهائي

- مؤسسات البيع بالتجزئة

- الشركات

- الحكومة/القطاع العام

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق بطاقات الدفع المسبق بوجود لاعبين رئيسيين مثل شركة فيزا، وشركة ماستركارد، وشركة أمريكان إكسبريس، وشركة جرين دوت، وسيتي جروب، وشركة توتال سيستم سيرفيسز، وشركة كايكو فاينانس، وشركة مانجو فاينانشال، ومجموعة بي إن سي للخدمات المالية، وشركة بي بي في إيه كومباس بانكشيرز. تعزز هذه الشركات وجودها في السوق من خلال شبكات بطاقات واسعة، وعروض مسبقة الدفع متنوعة، وابتكار مستمر في تقنيات الدفع الرقمي. تركز العلامات التجارية الرائدة على توسيع حلول الحلقة المفتوحة والقابلة لإعادة الشحن للاستخدام العام، وتعزيز ميزات الأمان، ودمج البطاقات المدفوعة مسبقًا مع المحافظ الرقمية ومنصات التكنولوجيا المالية. تدعم الشراكات الاستراتيجية مع تجار التجزئة والوكالات الحكومية والكيانات المؤسسية النمو عبر برامج التوزيع وأنظمة الولاء. تميز الاستثمارات في منع الاحتيال والتحليلات المدفوعة بالذكاء الاصطناعي وقدرات الدفع عبر الحدود مقدمي الخدمات في بيئة المدفوعات الرقمية المتطورة بسرعة، بينما تزيد شركات التكنولوجيا المالية الناشئة من حدة المنافسة من خلال حلول مسبقة الدفع قابلة للتخصيص تعتمد على التطبيقات ومصممة خصيصًا للسكان غير المخدومين والرقميين الأصليين.

تحليل اللاعبين الرئيسيين

- شركة جرين دوت

- سيتي جروب

- كايكو فاينانس، ذ.م.م

- مجموعة بي إن سي للخدمات المالية، شركة مساهمة

- شركة مانجو المالية

- شركة أمريكان إكسبريس

- بي بي في إيه كومباس بانكشيرز، شركة مساهمة

- شركة توتال سيستم سيرفيسز

- ماستركارد إنك.

- فيزا، شركة مساهمة

التطورات الأخيرة

- في سبتمبر 2025، دخلت شركة زاجل لخدمات المحيط المدفوعة مسبقًا المحدودة في اتفاقية مع ماستركارد آسيا باسيفيك بي تي إي المحدودة لإطلاق وترويج بطاقات مدفوعة مسبقًا محلية ذات علامة تجارية مشتركة في جميع أنحاء الهند.

- في مايو 2025، أعلنت شركة جرين دوت أنها تستكشف بدائل استراتيجية وبيع محتمل، مما يشير إلى نشاط اندماج واستحواذ محتمل كجزء من إعادة هيكلة أوسع.

- في أغسطس 2025، أطلقت شركة زوم ريلز وماستركارد إنك. برنامج بطاقة مدفوعة مسبقًا جديد في كندا لدعم المدفوعات التجارية الأسرع.

- في فبراير 2024، أطلق بنك أوش ش.م. في إثيوبيا، بالتعاون مع ماستركارد، بطاقة مدفوعة مسبقًا دولية جديدة تحمل علامة ماستركارد وخدمات بوابة الدفع عبر الإنترنت.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العرض، نوع البطاقة، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل نقاط القوة والضعف والفرص والتهديدات، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للمبتدئين والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع سوق البطاقات المدفوعة مسبقًا بسرعة مع تسارع تبني المدفوعات الرقمية عبر قطاعات المستهلكين والشركات.

- سيعزز دمج البطاقات المدفوعة مسبقًا مع منصات التكنولوجيا المالية والمحافظ المحمولة راحة المستخدم وكفاءة المعاملات.

- ستعتمد الوكالات الحكومية بشكل متزايد على البطاقات المدفوعة مسبقًا لتوزيع الرفاهية والإعانات والمدفوعات في القطاع العام.

- ستحظى البطاقات المدفوعة مسبقًا ذات الحلقة المفتوحة بقبول أوسع نظرًا لتعدد استخداماتها في المعاملات المحلية وعبر الحدود.

- سيواصل تجار التجزئة دفع النمو من خلال برامج الولاء، وبطاقات الهدايا، وحوافز التسوق عبر القنوات المتعددة.

- سيزداد الطلب المؤسسي على البطاقات المدفوعة مسبقًا للحوافز الموظفين، والتحكم في النفقات، وإدارة الإنفاق على السفر.

- ستزيد ميزات الأمان المحسنة مثل الترميز والمصادقة البيومترية من ثقة المستخدم واعتماده.

- سيعزز النمو في منصات التجارة الإلكترونية والاقتصاد المؤقت استخدام البطاقات المدفوعة مسبقًا بين المستهلكين الرقميين أولاً.

- ستقدم التعاونات في مجال التكنولوجيا المالية حلولاً متقدمة وقابلة للتخصيص للبطاقات المدفوعة مسبقًا للسكان غير المخدومين.

- ستدعم تحديثات التنظيم عبر المناطق أنظمة البطاقات المدفوعة مسبقًا الشفافة والمتوافقة والقابلة للتوسع.