نظرة عامة على السوق

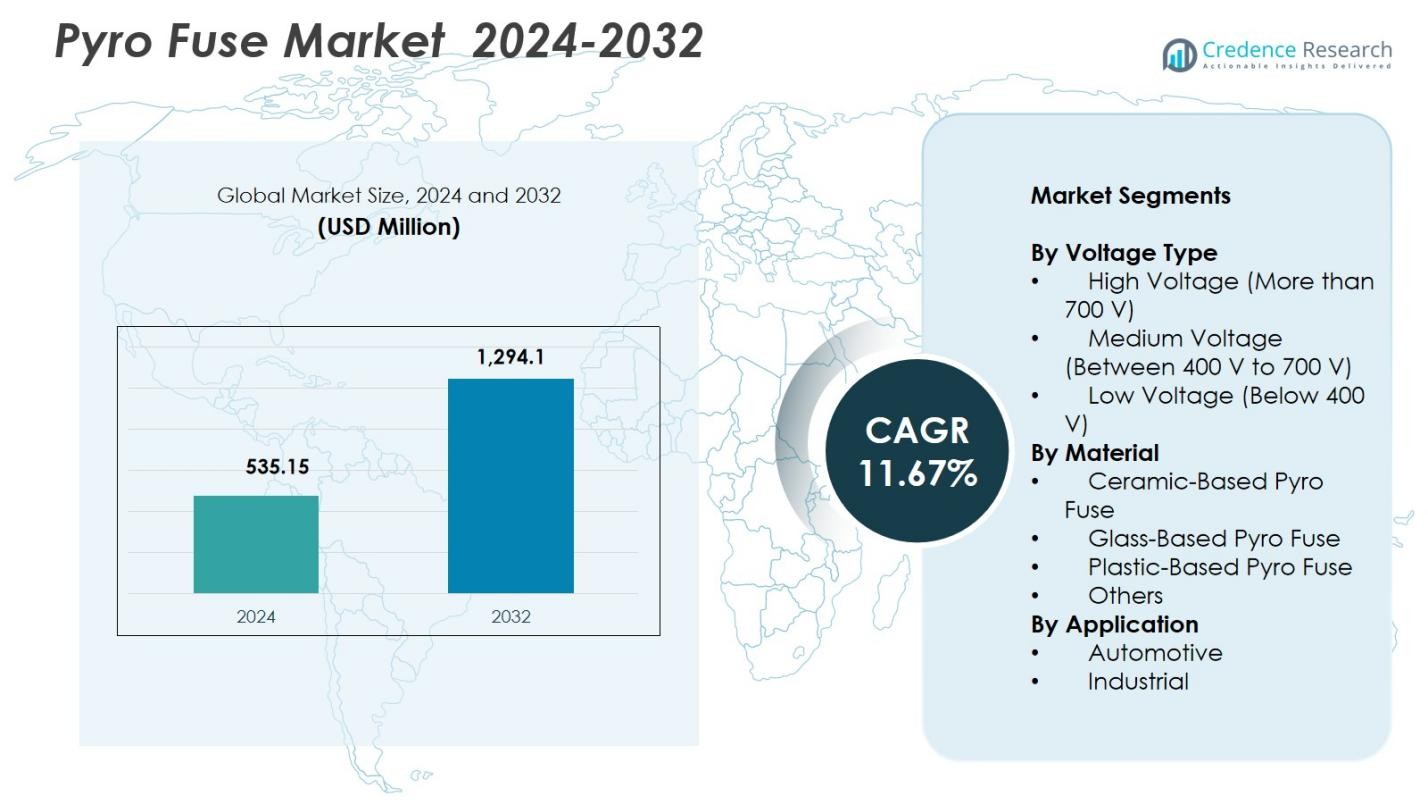

تم تقييم حجم سوق الفيوزات الحرارية بمبلغ 535.15 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,294.1 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.67% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الفيوزات الحرارية 2024 |

535.15 مليون دولار أمريكي |

| سوق الفيوزات الحرارية، معدل النمو السنوي المركب |

11.67% |

| حجم سوق الفيوزات الحرارية 2032 |

1,294.1 مليون دولار أمريكي |

يتم دفع سوق الفيوزات الحرارية من قبل اللاعبين الرئيسيين مثل Joyson Electronic وMTA Group وEaton وHangzhou Chauron Technology وDaicel Corporation وLittelfuse وMersen وMiba AG وXi’an Sinofuse Electric وPacific Engineering Corporation (PEC)، حيث يركز الجميع على حلول الحماية المتقدمة للجهد العالي للمركبات الكهربائية والأنظمة الصناعية وتطبيقات تخزين الطاقة. تعزز هذه الشركات مواقعها من خلال الابتكار في المنتجات، والتصاميم التي تركز على السلامة، وتوسيع قدرات التصنيع لتلبية الطلبات المتزايدة على الكهربة العالمية. تقود منطقة آسيا والمحيط الهادئ سوق الفيوزات الحرارية بحصة 33.9% في عام 2024، تليها أمريكا الشمالية بنسبة 31.4%، مدعومة بالتبني القوي للمركبات الكهربائية، وإنتاج البطاريات، والتكامل السريع للهياكل ذات الجهد العالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الفيوزات الحرارية بمبلغ 535.15 مليون دولار أمريكي في عام 2024 وسيزداد بمعدل نمو سنوي مركب يبلغ 11.67% حتى عام 2032.

- يتم دفع نمو السوق من خلال زيادة إنتاج المركبات الكهربائية، واعتماد أنظمة نقل الطاقة ذات الجهد العالي، وزيادة نشر أنظمة تخزين الطاقة، مما يعزز الطلب على حلول العزل السريع للدائرة.

- تشمل الاتجاهات الرئيسية التقدم في الحماية بالحالة الصلبة، وتصاميم الفيوزات المصغرة، ودمج ميزات التشخيص الذكية المتوافقة مع هياكل البطاريات من الجيل التالي.

- يعزز اللاعبون الرائدون مثل Joyson Electronic وMTA Group وEaton وDaicel Corporation وLittelfuse وMersen مواقعهم من خلال الابتكار في المنتجات، وترقيات المواد، وتوسيع الشراكات مع مصنعي المعدات الأصلية، مع احتفاظ قطاع الجهد العالي بحصة 46.8% في عام 2024.

- تحظى منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 33.9%، بينما تحتفظ أمريكا الشمالية بنسبة 31.4%، وتستحوذ أوروبا على 28.7%، مدعومة بالتغلغل القوي للمركبات الكهربائية، واللوائح التنظيمية للسلامة، والتكهرب الصناعي السريع عبر الاقتصادات الكبرى.

تحليل تقسيم السوق:

حسب نوع الجهد:

يسيطر قطاع الجهد العالي على سوق الفيوزات الحرارية حسب نوع الجهد، حيث يحتفظ بحصة 46.8% في عام 2024، مدفوعًا بزيادة اعتماد أنظمة نقل الطاقة الكهربائية ذات الجهد العالي في المركبات الكهربائية، والمركبات الهجينة، والأنظمة الصناعية المتقدمة التي تتطلب حماية سريعة الفصل. تدعم الفيوزات الحرارية ذات الجهد العالي العزل الموثوق به أثناء الأعطال الحرارية أو الكهربائية، مما يعزز معايير السلامة عبر مصنعي المعدات الأصلية للسيارات وأنظمة تخزين الطاقة. يمثل الجهد المتوسط نسبة 33.4%، مدعومًا بدوره في المركبات الكهربائية التجارية والأتمتة الصناعية، بينما يلبي الجهد المنخفض، بنسبة 19.8%، الدوائر المساعدة وتطبيقات الحماية الإلكترونية المدمجة.

- على سبيل المثال، يوفر Pyro-Fuse من Daicel إيقافًا فوريًا للتيارات ذات الجهد العالي في أنظمة بطاريات المركبات الكهربائية، مما يدعم هياكل تصل إلى 1000Vdc لعزل الأعطال السريع وتعزيز سلامة المركبات.

حسب المادة:

يقود قطاع الفيوزات الحرارية القائمة على السيراميك السوق بنسبة 41.2% في عام 2024، مدفوعًا بمقاومته الحرارية الفائقة، وقوته الميكانيكية، وقدرته على تحمل تيارات الأعطال العالية في حزم بطاريات السيارات الكهربائية وأنظمة الطاقة الصناعية. تمتلك الفيوزات القائمة على الزجاج حصة 27.6%، مستفيدة من خصائص العزل المستقرة والتحكم الدقيق في الانقطاع في البيئات المسيطر عليها. تستحوذ الفيوزات القائمة على البلاستيك على حصة 21.5% بفضل هيكلها الخفيف الوزن والفعال من حيث التكلفة، بينما يمثل فئة “أخرى” نسبة 9.7%، ملبيةً متطلبات متخصصة في الإلكترونيات الخاصة والتصاميم الأمنية الناشئة.

- على سبيل المثال، تستخدم شركة Mersen العزل الخارجي السيراميكي في الفيوزات الحرارية الخاصة بالسيارات الكهربائية والهجينة، مقترنة بعناصر موصلة من الفضة أو النحاس أو القصدير وحشوة من الرمل، مما يتيح استخدامها كفيوزات رئيسية للبطاريات مع أداء موثوق في إعدادات الجهد العالي.

حسب التطبيق:

يسيطر قطاع السيارات على سوق الفيوزات الحرارية بنسبة 58.3% في عام 2024، مدفوعًا بتسارع إنتاج السيارات الكهربائية العالمي، واللوائح الصارمة لسلامة المركبات، وزيادة استخدام بطاريات الليثيوم أيون ذات السعة العالية التي تتطلب عزلًا سريعًا أثناء الهروب الحراري. يقوم صانعو السيارات بدمج الفيوزات الحرارية لحماية وحدات البطاريات والإلكترونيات القوية وأنظمة الشحن. يحتفظ القطاع الصناعي بنسبة 41.7%، مدعومًا بزيادة الطلب على المكونات الوقائية في الروبوتات، وتركيبات الطاقة المتجددة، والآلات الثقيلة، وأنظمة تخزين الطاقة، حيث تظل الانقطاعات الموثوقة للأعطال وسلامة التشغيل عوامل أداء حاسمة.

العوامل الرئيسية للنمو

الزيادة في اعتماد السيارات الكهربائية والهجينة

يدفع التوسع السريع في تصنيع السيارات الكهربائية والهجينة العالمية سوق الفيوزات الحرارية بشكل كبير، حيث يولي صانعو السيارات الأولوية لأنظمة الأمان المتقدمة للبطاريات الليثيوم أيون ذات السعة العالية والإلكترونيات القوية. توفر الفيوزات الحرارية عزلًا فوريًا للدائرة أثناء الهروب الحراري أو أحداث التصادم، مما يتماشى مع اللوائح الصارمة لسلامة السيارات. يعزز التكامل المتزايد للمنصات ذات الجهد العالي، والهياكل السريعة الشحن، ووحدات البطاريات ذات الكثافة العالية للطاقة الطلب على مكونات الحماية من الأعطال القوية. مع تسارع انتشار السيارات الكهربائية عبر السيارات الركاب، والأساطيل التجارية، والتنقل الذاتي، تكتسب الفيوزات الحرارية اعتمادًا أوسع كآليات أمان أساسية للبطاريات.

- على سبيل المثال، تقوم شركة Daicel Corporation بفصل التيارات عالية الجهد فورًا في حالات الطوارئ، مستفيدة من تقنية نفخ الوسائد الهوائية لمنع الصدمات الكهربائية والحوادث الثانوية في السيارات الكهربائية ذات البطاريات الأكبر سعة.

توسع أنظمة تخزين الطاقة والطاقة المتجددة

يدفع النمو في أنظمة تخزين الطاقة الثابتة وتركيبات الطاقة المتجددة الطلب على الحماية الموثوقة من الجهد العالي، مما يضع الفيوزات الحرارية كمكونات حاسمة في حماية مصفوفات البطاريات ووحدات تحويل الطاقة. تدعم قدرتها على فصل الدوائر بسرعة في ظل ظروف التيار غير الطبيعية الاستقرار التشغيلي وتمنع فشل النظام المتسلسل. تحفز مبادرات تحديث الشبكات، وزيادة نشر التخزين على نطاق المرافق، وتوسع الشبكات الصغيرة على تبنيها. مع تكثيف الجهود العالمية لإزالة الكربون، يعتمد مشغلو البنية التحتية للطاقة بشكل متزايد على تقنيات الفيوزات الحرارية المتقدمة لتعزيز السلامة والكفاءة ومرونة النظام على المدى الطويل.

- على سبيل المثال، تستهدف سلسلة الفيوزات الهجينة χp من Mersen تخزين طاقة البطاريات وتركيبات الطاقة الشمسية، حيث توفر تشغيلًا ذاتيًا يصل إلى 1000 فولت DC و800 أمبير مع قدرات قطع تتراوح من 0 إلى 30 كيلو أمبير في مساحة مدمجة.

زيادة التركيز على معايير السلامة للمركبات والصناعات

تعزز الأطر العالمية المتزايدة للسلامة في قطاعات السيارات والصناعات الطلب على الفيوزات الحرارية بسبب استجابتها الدقيقة للأعطال وقدرتها على منع الفشل الكارثي. يدمج صانعو السيارات هذه الأجهزة لتلبية بروتوكولات السلامة المتطورة في الحوادث، وإرشادات حماية البطاريات، ومتطلبات العزل عالي الجهد. في البيئات الصناعية، تعزز اللوائح الصارمة لحماية المعدات وزيادة الأتمتة اعتمادها في الروبوتات وأنظمة الطاقة والآلات الثقيلة. تضمن الترقيات التنظيمية المستمرة وتوحيد التصميم المدفوع من قبل الشركات المصنعة نمو السوق المستدام، حيث تصبح الفيوزات الحرارية لا غنى عنها لتلبية متطلبات الامتثال والأداء.

الاتجاهات والفرص الرئيسية

تقدم تكنولوجيا السلامة الصلبة والذكية

أحد الاتجاهات الرئيسية التي تشكل سوق الفيوزات الحرارية هو دمج قدرات الاستشعار الذكية والتحويل الصلب التي تعزز الدقة ووقت الاستجابة والوظائف التشخيصية. يقوم المصنعون بشكل متزايد بتضمين مراقبة ذكية لاكتشاف الأعطال الدقيقة، والانحرافات الحرارية، أو الارتفاعات غير الطبيعية في التيار، مما يتيح الحماية التنبؤية في المركبات الكهربائية والأنظمة الصناعية. تدعم التصاميم المصغرة والهياكل التكيفية التوافق مع حزم البطاريات من الجيل التالي والوحدات الكهربائية المدمجة. يخلق هذا التحول التكنولوجي فرصًا قوية للفيوزات الحرارية عالية الأداء والممكّنة رقميًا التي تتماشى مع المركبات المتصلة وأنظمة الصناعة 4.0.

- على سبيل المثال، أطلقت Eaton في عام 2025 فيوزها الحراري ذو الزناد المزدوج (نموذج F40A)، الذي يجمع بين الزناد الخاص بنظام إدارة البطارية (BMS) مع وظيفة النسخ الاحتياطي ذاتية التشغيل لفصل الدوائر القصيرة بشكل مستقل، مما يحاكي سلوك الفيوز الحراري لإضافة طبقات أمان إضافية للمركبات الكهربائية.

فرصة متزايدة في منصات المركبات الكهربائية عالية الجهد وأنظمة الشحن السريع

يمثل الانتقال نحو بنى المركبات الكهربائية بجهد 800 فولت و1000 فولت فرصة كبيرة لمصنعي الفيوزات الحرارية، حيث تتطلب الفولتية العالية في الأنظمة عناصر حماية متقدمة تتمتع بمتانة حرارية وميكانيكية فائقة. يزيد التوسع السريع في البنية التحتية للشحن فائق السرعة وأنظمة البطاريات عالية الأداء من الحاجة إلى مكونات عزل الأعطال الدقيقة وعالية السعة. تخلق استثمارات الشركات المصنعة في حلول السلامة المتميزة ومنصات المركبات الكهربائية الجديدة بيئة مواتية لتقدم الفيوزات الحرارية. الشركات التي تقدم فيوزات مصنفة لجهد عالي وخفيفة الوزن ومستقرة حراريًا في وضع جيد للاستفادة من الطلب الناشئ.

- على سبيل المثال، تتعامل سلسلة STPS500 من Sensata Technologies مع جهد يصل إلى 1000 فولت بقدرة قطع عالية تبلغ 18 كيلو أمبير عند 10 ميكرو هنري وتيار مستمر يصل إلى 500 أمبير. تم إطلاقها لضمان السلامة العالية الجهد في الأنظمة السيارات وأنظمة الشحن، وتحقق الفصل في أقل من 1 مللي ثانية مع مقاومة عزل بعد الانقطاع تتجاوز 50 ميجا أوم عند 1000 فولت.

التحديات الرئيسية

تعقيد التصنيع العالي وقيود التكلفة

يواجه سوق Pyro Fuse تحديات تنشأ من متطلبات الهندسة المتقدمة، والمواد الدقيقة، وعمليات التحقق من الجودة الصارمة التي تزيد من تكاليف الإنتاج. يجب على المصنعين ضمان التشغيل المثالي خلال أحداث الأعطال ذات الطاقة العالية، مما يستلزم اختبارات صارمة وتقنيات تصنيع متقدمة. هذا يرفع من تكلفة المكونات الإجمالية، مما يحد من التبني بين الشركات المصنعة للمعدات الأصلية والمستخدمين الصناعيين الحساسين للتكلفة. يظل التوازن بين الأداء العالي والكفاءة في التكلفة تحديًا مستمرًا، خاصة مع التوسع السريع في تطبيقات المركبات الكهربائية وتخزين الطاقة التي تتطلب حلول حماية موثوقة وبأسعار معقولة.

محدودية التوحيد القياسي ومشكلات تكامل التصميم

تتمثل إحدى التحديات الرئيسية في نقص المعايير الموحدة لتكامل Pyro Fuse عبر منصات المركبات الكهربائية المتنوعة، وكيميائيات البطاريات، والهياكل الصناعية. تتطلب الاختلافات في تصميم مجموعة نقل الحركة، وتقييمات الجهد، وتخطيطات النظام تكوينات فيوز مخصصة، مما يزيد من تعقيد التصميم ويمدد دورات تطوير المنتج. تؤدي الأطر التنظيمية العالمية غير المتسقة إلى تعقيد التوحيد القياسي بشكل أكبر. تؤثر هذه العقبات على التبني واسع النطاق وتخلق مشكلات توافق للمصنعين الذين يسعون إلى اختراق أوسع في السوق. التعاون المعزز في الصناعة والمعايير الأمنية الموحدة ضرورية لتبسيط التكامل وتقليل الحواجز الهندسية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 31.4% من سوق Pyro Fuse في عام 2024، مدفوعة بتبني قوي للمركبات الكهربائية، وقدرات تصنيع البطاريات المتقدمة، وزيادة نشر أنظمة تخزين الطاقة الثابتة. تقود الولايات المتحدة النمو الإقليمي مع توسيع خطوط إنتاج المركبات الكهربائية، والمبادرات الحكومية المدعومة للطاقة النظيفة، ومتطلبات السلامة المتزايدة للأنظمة عالية الجهد. يدمج صانعو السيارات والمشغلون الصناعيون Pyro Fuses لتعزيز حماية الأعطال عبر الإلكترونيات الطاقة والبنية التحتية للطاقة. يعزز الاستثمار المتزايد في البحث والتطوير في منصات المركبات الكهربائية من الجيل التالي ومشاريع تحديث الشبكة الطلب الإقليمي على حلول Pyro Fuse عالية الأداء وعالية الجهد.

أوروبا

تمثل أوروبا حصة 28.7% في عام 2024، مدعومة بلوائح السلامة الصارمة للسيارات، والتسريع السريع في كهربة الأساطيل الركاب والتجارية، وتوسيع منشآت الطاقة المتجددة. تسرع دول مثل ألمانيا وفرنسا والمملكة المتحدة إنتاج المركبات الكهربائية وتطوير نظام البطاريات، مما يزيد من تبني Pyro Fuses لتعزيز حماية البطاريات والامتثال لمعايير السلامة عالية الجهد. يساهم الأتمتة الصناعية والتكامل المتجدد أيضًا في الطلب على السوق. تضع السياسات القوية التي تستهدف الحياد الكربوني وظهور هياكل المركبات الكهربائية بجهد 800 فولت أوروبا كمركز حيوي لنشر Pyro Fuse المتقدم.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الصمامات الحرارية العالمية بحصة 33.9% في عام 2024، مدفوعة بتصنيع المركبات الكهربائية على نطاق واسع، وقدرة إنتاج البطاريات الكبيرة، والتوسع الصناعي السريع. تتصدر الصين بفضل النشاط القوي لمصنعي المعدات الأصلية المحليين والانتشار الواسع للمنصات عالية الجهد، تليها اليابان وكوريا الجنوبية بفضل أنظمة البحث والتطوير القوية وقدراتها المتقدمة في أشباه الموصلات والمواد. تستفيد المنطقة من الحوافز الحكومية القوية للتكهرب ودمج الطاقة المتجددة. يعزز الطلب المتزايد على أنظمة تخزين الطاقة وشبكات الشحن السريع والأتمتة الصناعية من مكانة آسيا والمحيط الهادئ كسوق الأسرع نموًا للصمامات الحرارية.

بقية العالم

تحمل بقية العالم حصة 6.0% في عام 2024، مع نمو مدفوع بمبادرات التكهرب المتزايدة عبر أمريكا اللاتينية والشرق الأوسط وأفريقيا. توسع مشاريع الطاقة المتجددة، واعتماد أنظمة تخزين الطاقة على نطاق المرافق، وارتفاع الاهتمام ببنية تحتية المركبات الكهربائية يدعم اختراق السوق. يساهم التحديث الصناعي في الاقتصادات الناشئة في الطلب على مكونات الحماية عالية الجهد. بينما تختلف معدلات التطور بين البلدان، فإن تحسين الأطر التنظيمية وزيادة الاستثمار في تقنيات الطاقة النظيفة تخلق فرصًا طويلة الأجل لموردي الصمامات الحرارية الذين يستهدفون الأسواق الجديدة وغير المخدومة.

تقسيمات السوق:

حسب نوع الجهد

- جهد عالي (أكثر من 700 فولت)

- جهد متوسط (بين 400 فولت إلى 700 فولت)

- جهد منخفض (أقل من 400 فولت)

حسب المادة

- صمام حراري قائم على السيراميك

- صمام حراري قائم على الزجاج

- صمام حراري قائم على البلاستيك

- أخرى

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الصمامات الحرارية بلاعبين رئيسيين بما في ذلك Joyson Electronic، MTA Group، Eaton، Hangzhou Chauron Technology، Daicel Corporation، Xi’an Sinofuse Electric، Miba AG، Littelfuse، Mersen، وPacific Engineering Corporation (PEC) الذين يقودون التقدم في تقنيات الحماية عالية الجهد. يركز المشاركون في السوق على تطوير صمامات حرارية مدمجة وسريعة الاستجابة مصممة خصيصًا للمركبات الكهربائية وأنظمة تخزين الطاقة وتطبيقات الطاقة الصناعية. تستثمر الشركات بشكل متزايد في ابتكار المواد والهندسة الدقيقة والتصنيع الآلي لتعزيز الموثوقية والتحمل الحراري. تعزز التعاونات الاستراتيجية مع مصنعي المعدات الأصلية للسيارات ومصنعي البطاريات تكامل المنتجات، بينما تساعد التوسعات في مرافق الاختبار على تلبية معايير السلامة العالمية المتطورة. مع تحول منصات المركبات الكهربائية نحو هياكل 800 فولت وما فوق، يركز المصنعون على تحسين الأداء، والتصاميم الخفيفة الوزن، والتحقق من دورة الحياة الممتدة. تظل الأبحاث والتطوير المستمر، وتنوع المحفظة، والتوسع الجغرافي استراتيجيات مركزية بينما تعمل الشركات على تلبية الطلب المتزايد من قطاعات التكهرب والأتمتة الصناعية والطاقة المتجددة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- جوي سون إلكترونيك

- مجموعة MTA

- إيتون

- تكنولوجيا هانغتشو تشاورون

- شركة دايسل

- شيان سينوفيوز إلكتريك

- ميبا إيه جي

- ليتلفيوز

- ميرسن

- شركة باسيفيك إنجينيرينغ (PEC)

التطورات الأخيرة

- في أبريل 2025، أطلقت شركة سينساتا تكنولوجيز سلسلة STPS500 PyroFuse لتعزيز السلامة العالية الجهد في التطبيقات الصناعية والشحن والسيارات.

- في سبتمبر 2025، قدمت ليتلفيوز سلسلة الفيوزات العالية الجهد 828 و827 المصنفة حتى 1,000 VDC لشواحن السيارات الكهربائية ووحدات توزيع الطاقة.

- في أبريل 2025، قدمت إيتون فيوزًا جديدًا مزدوج الزناد إلى خط حماية الدوائر الكهربائية للسيارات الكهربائية، مما يعزز السلامة والموثوقية للمركبات الكهربائية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الجهد، المادة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتعامل مع تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع تسارع إنتاج السيارات الكهربائية عالميًا وتعزيز متطلبات السلامة العالية الجهد.

- سيؤدي اعتماد بنى السيارات الكهربائية ذات الجهد 800 فولت والجيل القادم إلى زيادة الطلب على الفيوزات المتقدمة عالية الأداء.

- ستزيد أنظمة تخزين الطاقة والتركيبات المتجددة من التكامل العالي للفيوزات للحماية من الأعطال.

- ستعزز ابتكارات المواد مقاومة الحرارة، والمتانة، وتصغير هياكل الفيوزات.

- ستكتسب الفيوزات الذكية والمزودة بأجهزة استشعار زخمًا للمراقبة في الوقت الحقيقي ووظائف السلامة التنبؤية.

- سيعزز المصنعون الشراكات مع مصنعي المعدات الأصلية للسيارات وموردي البطاريات للتكامل على مستوى المنصة.

- سيعزز التحديث السريع للشبكات والأتمتة الصناعية الاستخدام في أنظمة الطاقة عالية السعة.

- ستعزز الترقيات التنظيمية اعتماد مكونات العزل الدقيق للأعطال عبر التطبيقات الحرجة للسلامة.

- سيعيد التوسع الإنتاجي في منطقة آسيا والمحيط الهادئ تشكيل سلاسل التوريد ويقلل من تكاليف التصنيع.

- ستركز جهود البحث والتطوير بشكل متزايد على تقنيات التحويل الصلبة والحماية الهجينة للتطبيقات الناشئة.