نظرة عامة على السوق

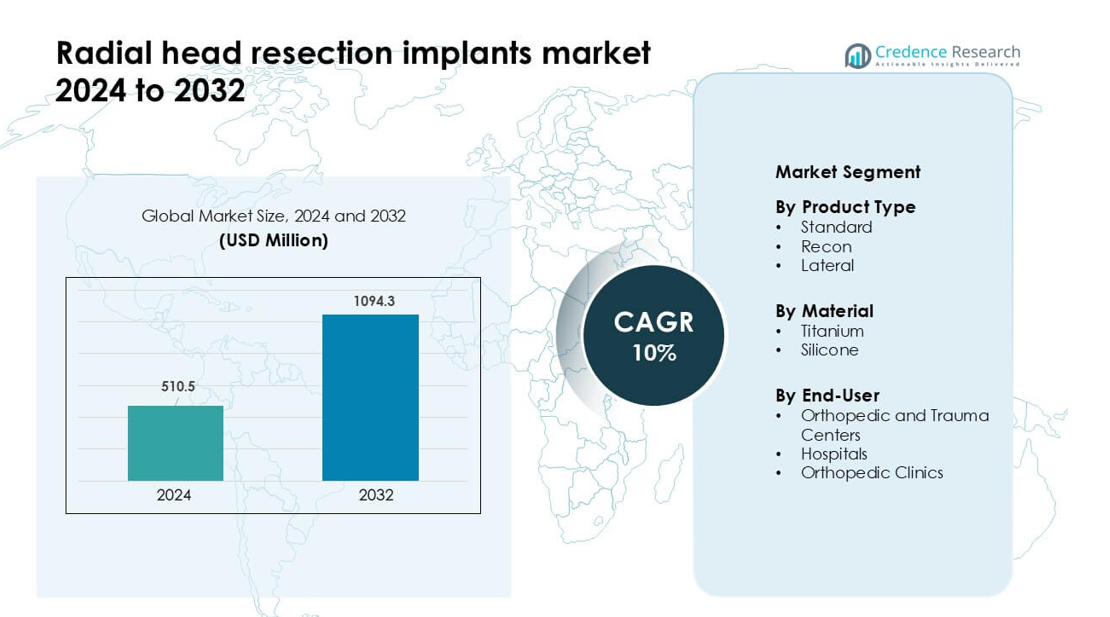

تم تقييم سوق زراعة استئصال رأس الكعبرة بمبلغ 510.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1094.3 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زراعة استئصال رأس الكعبرة 2024 |

510.5 مليون دولار أمريكي |

| سوق زراعة استئصال رأس الكعبرة، معدل النمو السنوي المركب |

10% |

| حجم سوق زراعة استئصال رأس الكعبرة 2032 |

1094.3 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق زراعة استئصال رأس الكعبرة شركات Auxein Medical، Acumed، Smith & Nephew Plc، J&J Medical Devices، Wright Medical Technology، Integra LifeSciences، Biomet، Toier، وMedartis AG، حيث يتنافسون من خلال أنظمة زراعة التيتانيوم المتقدمة، والتصاميم المعيارية، وبرامج التدريب السريري القوية. تركز هذه الشركات على تحسين الملاءمة التشريحية، وتقليل معدلات المراجعة، وتوسيع التوزيع العالمي. قادت أمريكا الشمالية السوق في عام 2024 بحصة 38%، مدعومة بحجم العمليات الجراحية الكبير، وبنية تحتية متقدمة لرعاية الإصابات، واعتماد سريع لزراعة العظام من الجيل التالي. تستمر أنظمة التعويض القوية في المنطقة والشبكات العظمية الراسخة في تعزيز قيادتها.

رؤى السوق

- وصل سوق زراعة استئصال رأس الكعبرة إلى 510.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1094.3 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 10% خلال فترة التوقعات.

- يزداد الطلب بسبب ارتفاع حالات كسور الكوع، وتفضيل التدخل الجراحي المبكر، واعتماد قوي لزراعة التيتانيوم، مع احتفاظ النوع القياسي من المنتجات بحوالي 57% من الحصة في عام 2024.

- تشمل الاتجاهات الرئيسية الاستخدام الأوسع للتصاميم المعيارية، وتحسين الهندسة البيوميكانيكية، وزيادة الاهتمام بالزراعة المخصصة للمرضى التي تعزز استقرار المفاصل وتقلل من المراجعة

- يتم تحفيز المنافسة من قبل لاعبين مثل Auxein Medical، Acumed، Smith & Nephew، J&J Medical Devices، Wright Medical Technology، Integra LifeSciences، Biomet، Toier، وMedartis AG، حيث يوسعون كل منهم المحافظ وبرامج تدريب الجراحين.

- قادت أمريكا الشمالية السوق بحصة 38% في عام 2024، تليها أوروبا بحصة 29% وآسيا والمحيط الهادئ بحصة 24%، مدعومة بكثافة مراكز الإصابات، وتوافر الزراعة، وتحسين العظام

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

في عام 2024، تصدرت الغرسات القياسية قطاع نوع المنتج بحصة بلغت حوالي 57%. فضل الجراحون غرسات استئصال الرأس الشعاعي القياسية لأن هذه الأجهزة تدعم التثبيت المتوقع، وتوفر قياسات بسيطة، وتقلل من مخاطر المضاعفات في حالات الصدمات الروتينية. كما أن التصميم يناسب مجموعة واسعة من إصابات نصف القطر القريب، مما زاد من اعتمادها في مراكز الصدمات. اكتسبت الغرسات الترميمية استخدامًا ثابتًا للكسور المعقدة التي تتطلب استقرارًا معززًا، بينما عالجت الغرسات الجانبية احتياجات تشريحية محددة. ومع ذلك، ظلت الغرسات القياسية مهيمنة بسبب توافقها السريري الواسع، وسهولة سير العمل الجراحي، ونتائج ما بعد الجراحة المتسقة عبر مجموعات المرضى المتنوعة.

- على سبيل المثال، يوفر نظام Zimmer Biomet L2L Radial Head 108 تركيبة فريدة من الرأس والساق، مع ستة أحجام للرأس وثمانية عشر خيارًا للساق (ستة أقطار، كل منها بثلاثة خيارات ارتفاع).

حسب المادة

سيطر التيتانيوم على قطاع المواد في عام 2024 بحصة بلغت نحو 64%. جذبت الغرسات المصنوعة من التيتانيوم طلبًا قويًا لأن السبيكة توفر نسبة عالية من القوة إلى الوزن، ومقاومة قوية للتآكل، وتوافق بيولوجي موثوق. تدعم هذه الميزات الأداء طويل الأمد وتسمح للجراحين بإدارة أنماط الكسور المتنوعة مع تقليل خطر فشل الغرسة. احتفظت المواد المصنوعة من السيليكون بحصة أصغر، تُستخدم بشكل رئيسي لاحتياجات إعادة البناء المحددة بسبب مرونتها. على الرغم من التطبيقات المتخصصة للسيليكون، استمر التيتانيوم في قيادة السوق لأن المستشفيات والعيادات فضلت المواد المتينة التي تدعم التثبيت المستقر والتعافي الوظيفي السريع.

- على سبيل المثال، يتميز نظام Zimmer Biomet’s L2L Radial Head بساق ناعمة مصنوعة من سبيكة التيتانيوم التي تأتي في 6 أقطار للساق (5، 6، 7، 8، 9، و10 مم) وثلاثة خيارات ارتفاع (+0، +2، +4 مم)، مما يتيح إجمالي 108 تكوينات ساق متميزة.

حسب المستخدم النهائي

سيطرت مراكز العظام والصدمات على قطاع المستخدم النهائي في عام 2024 بحصة بلغت حوالي 49%. تعاملت هذه المراكز مع حجم كبير من إصابات الأطراف العلوية، مما زاد من الحاجة إلى غرسات استئصال الرأس الشعاعي ذات النتائج الجراحية المتوقعة. دعمت توافر الجراحين المهرة، والتصوير المتقدم، والإعدادات التشغيلية المتخصصة التبني السريع. تبعتها المستشفيات مع زيادة الطلب من أقسام الطوارئ، بينما ساهمت عيادات العظام في استخدام معتدل لإجراءات المتابعة والحالات الانتقائية. ظلت مراكز الصدمات في المقدمة لأن حجم الحالات الكبير ومسارات الرعاية المتقدمة شجعت على الاستخدام المستمر لأنظمة الغرسات القياسية وعالية الأداء.

محركات النمو الرئيسية

زيادة حالات كسور المرفق والصدمات

تستمر حالات الصدمات العالمية التي تشمل الأطراف العلوية في الزيادة بسبب حوادث الطرق، وإصابات الرياضة، والحوادث في مكان العمل، وحوادث السقوط المرتبطة بالعمر. تمثل كسور الرأس الشعاعي حصة كبيرة من إصابات المرفق، ويتطلب الكثير منها التدخل الجراحي عندما يكون الإزاحة أو التفتت شديدًا. هذه الزيادة في حجم الحالات تزيد مباشرة من الطلب على غرسات استئصال الرأس الشعاعي عبر مراكز الصدمات والمستشفيات. يفضل الجراحون غرسات الاستئصال لاستعادة استقرار المفصل ومنع الألم المزمن أو قيود الحركة. يتم دعم النمو بشكل أكبر من خلال توسيع خدمات الصدمات العظمية في الاقتصادات الناشئة، حيث يؤدي تحسين الوصول إلى الرعاية الطارئة إلى معدلات علاج أعلى. يعزز القبول السريري القوي والمؤشرات الجراحية الأوسع توسع السوق المستمر.

- على سبيل المثال، أنشأت الصين نظام مراقبة وطني للإصابات في 126 مستشفى لفهم أفضل للإصابات المرتبطة بالصدمات في البلاد، مما يدعم وجود دراسات متعددة المستشفيات حول حالات الصدمات في الدولة.

التقدم في مواد الزرع والتصميم البيوميكانيكي

عزز التقدم الأخير في معالجة التيتانيوم، وهندسة الأنظمة المعيارية، والتصنيع الدقيق أداء زراعة استئصال الرأس الشعاعي. تقدم هذه الزرعات الآن توافقًا تشريحيًا محسنًا، وتحسينًا في حركة المفاصل، وتقليل مخاطر ارتخاء الزرع. تظل زراعات التيتانيوم مفضلة بسبب متانتها القوية، وسلوكها الموثوق في الاندماج العظمي، وانخفاض معدلات الفشل تحت الحمل المتكرر. يركز المصنعون أيضًا على إنشاء تصاميم خفيفة الوزن مع أسطح مفصلية أكثر سلاسة لدعم إعادة التأهيل السريع. تتيح الابتكارات في النمذجة القائمة على CAD للجراحين تحقيق محاذاة أفضل وتحديد الحجم أثناء الإجراءات. هذه الترقيات الهندسية تحسن النتائج الجراحية وتعزز ثقة الأطباء، مما يؤدي إلى تبني أسرع في مرافق الصدمات ذات الحجم الكبير.

- على سبيل المثال، يستخدم نظام Stryker’s Evolve Radial Head سبيكة الكوبالت والكروم لمكونات الرأس الشعاعي والساق. يعتمد تصميم النظام على ساق ناعمة وملائمة بشكل فضفاض يسمح بالحركة داخل القناة النخاعية، مما يساعد رأس الزرع على التحرك بشكل متناسق مع الكابيتيلوم.

تزايد التفضيل للتدخل الجراحي المبكر

تشجع الإرشادات العظمية بشكل متزايد على التثبيت المبكر لإصابات الرأس الشعاعي لمنع القيود الحركية طويلة الأمد وعدم استقرار الكوع. يختار الجراحون الاستئصال وإعادة البناء القائمة على الزرع في الحالات التي لا يكون فيها الحفاظ على الرأس الشعاعي الأصلي ممكنًا. يدعم التدخل المبكر تحسين التعافي الوظيفي، وتقليل إجراءات المراجعة، ودورات إعادة التأهيل الأقصر، مما يجذب كل من الأطباء والمرضى. تقوم مراكز الصدمات ذات التصوير المتقدم والدعم الجراحي الآن بإجراء هذه الإجراءات بشكل أكثر اتساقًا، مما يزيد من الطلب على الزرع. كما يساهم الوعي المتزايد لدى المرضى بفوائد الجراحة في هذا النمو. يستمر التحول نحو الرعاية العظمية الاستباقية والمبنية على الأدلة في تعزيز التوسع في السوق عالميًا.

الاتجاه الرئيسي والفرصة

التحول نحو الزرعات الشخصية والمخصصة للمرضى

يشهد السوق تحولًا نحو حلول الزرع المخصصة المدعومة بالنمذجة ثلاثية الأبعاد، والقوالب الرقمية، وإعادة البناء القائمة على التصوير المقطعي. يستكشف المصنعون هندسة الرأس الشعاعي المخصصة للمرضى لتحسين الحركة، وتقليل تآكل الزرع، وتحقيق بيوميكانيكا أكثر طبيعية. تقدم الزرعات الشخصية فرصة قوية لإدارة الكسور المعقدة حيث قد لا تتناسب الأحجام القياسية مع التباينات التشريحية. مع تزايد الوصول إلى برامج التصوير والتصميم، يمكن لجراحي الصدمات التخطيط للتدخلات بدقة أكبر. يتماشى هذا الاتجاه أيضًا مع الطلب المتزايد على الحلول العظمية المتميزة التي تقلل من مخاطر المراجعة. يوفر توسيع قدرات التصنيع الرقمي فرصة كبيرة للتمييز بين المنتجات وتقديم عروض ذات قيمة عالية.

- على سبيل المثال، تتيح زراعة الرأس الشعاعي المطبوعة بتقنية ثلاثية الأبعاد والمخصصة للمرضى من شركة Materialise للجراحين تصميم زراعات بناءً على الأشعة المقطعية الفردية، مما ينتج مكونات ذات ملامح تشريحية دقيقة وسماكات قشرية تتراوح بين 1.2 مم و2.0 مم.

توسيع بنية رعاية الإصابات في الأسواق الناشئة

تستثمر المناطق النامية بشكل كبير في أنظمة الإصابات وغرف العمليات المتقدمة وقدرة خدمات العظام. يزيد هذا التوسع من عدد المرضى الذين يتلقون الرعاية الجراحية في الوقت المناسب لكسور الأطراف العلوية، بما في ذلك إصابات الرأس الشعاعي. قامت العديد من الدول في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط بتحديث أطر الاستجابة الطارئة وأضافة متخصصين جدد في جراحة العظام من خلال برامج التدريب. تقدم هذه التحسينات فرصًا واضحة لموردي الزرعات لتوسيع شبكات التوزيع. كما أن التفضيل المتزايد للأنظمة القائمة على التيتانيوم والتصاميم المعيارية يفتح إمكانيات إيرادات طويلة الأجل. مع ارتفاع الإنفاق الصحي وتحسن الوصول، ستلعب الأسواق الناشئة دورًا كبيرًا في نمو الطلب المستقبلي.

- على سبيل المثال، نظام الرأس الشعاعي التشريحي هو منتج حقيقي، تم إطلاقه لأول مرة حوالي عام 2004، ويستخدم في العديد من الجراحات حول العالم.

زيادة التركيز على تقنيات إعادة التأهيل بعد الجراحة

يلعب التأهيل دورًا كبيرًا في استعادة الحركة بعد جراحة الرأس الشعاعي، وتقوم الأدوات الرقمية الجديدة بتحويل هذه المرحلة من الرعاية. تظهر الفرص في أنظمة التأهيل المعتمدة على المستشعرات، ومنصات العلاج الطبيعي الافتراضية، وأدوات المراقبة عن بعد التي تتبع حركة الكوع. تدعم هذه التقنيات التعافي السريع وتحسن رضا المرضى، مما يعزز بشكل غير مباشر الطلب على أنظمة الزرعات ذات الأداء المتوقع. تفضل المستشفيات التي تعتمد برامج متكاملة بعد الجراحة الزرعات التي تتمتع بتوافق مثبت مع مسارات التأهيل المنظمة. يمكن للمصنعين الذين يتعاونون مع مقدمي التأهيل الرقمي تمييز عروضهم وخلق حلول قائمة على النظام البيئي التي تحسن النتائج السريرية طويلة الأمد.

التحدي الرئيسي

خطر المراجعة العالي في الكسور المعقدة وعدم التناسب الصحيح

أحد التحديات الرئيسية في هذا السوق هو فشل الزرعات بسبب عدم التناسب الصحيح، أو سوء المحاذاة، أو عدم التوافق البيوميكانيكي في الكسور المعقدة. يختلف تشريح الرأس الشعاعي بشكل كبير بين المرضى، وقد لا تتطابق أنظمة التناسب القياسية تمامًا مع هذه الاختلافات. يمكن أن يؤدي سوء المحاذاة إلى تصلب أو عدم استقرار أو تغييرات تنكسية، مما يتسبب في عمليات جراحية تصحيحية تثقل كاهل المرضى ومقدمي الرعاية. يواجه الجراحون الذين يعالجون الكسور المجزأة أو المتعددة الأجزاء صعوبة تقنية أكبر أثناء إعادة البناء. تبطئ هذه المخاطر من التبني في بعض المرافق وتبرز الحاجة إلى تحسين أنظمة التناسب، وتدريب الجراحين، والحلول المخصصة للمرضى.

قيود التكلفة والوصول المحدود في البيئات ذات الموارد المنخفضة

تحمل زراعات استئصال الرأس الشعاعي، خاصة الأنظمة القائمة على التيتانيوم، تكاليف أعلى تحد من التبني عبر المناطق ذات الدخل المنخفض والعيادات الأصغر. تقيد قيود الميزانية في المستشفيات العامة شراء أنظمة الزرعات المعيارية المتقدمة، حتى عندما تكون الحاجة السريرية موجودة. تقلل التغطية التأمينية المحدودة، والرسوم الجمركية العالية، وسياسات التعويض غير الكافية من وصول المرضى. لا تزال العديد من المرافق تعتمد على الإدارة المحافظة للإصابات التي يمكن أن تستفيد من إعادة البناء المعتمد على الزرعات. تخلق هذه الحواجز المالية وإمكانية الوصول تبنيًا عالميًا غير متكافئ وتبطئ اختراق السوق في النظم الصحية النامية، مما يشكل تحديًا مستمرًا للمصنعين.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق زراعة استئصال رأس الكعبرة في عام 2024 بحصة تقارب 38%، مدعومة بحجم كبير من حالات الصدمات، وبنية تحتية قوية في مجال جراحة العظام، واعتماد واسع لأنظمة الزرع المصنوعة من التيتانيوم. تستفيد المنطقة من قدرات جراحية متقدمة، ومتخصصين مدربين جيدًا، ودمج سريع لتصاميم الزرع الجديدة. يعزز النمو الأطر القوية للتعويضات ووجود الشركات الرائدة في تصنيع الأجهزة العظمية. تزيد الإصابات الرياضية في الكوع وحوادث الطرق من الطلب الجراحي. الابتكار المستمر في المنتجات، والموافقات السريعة على المستوى السريري، والشبكات الواسعة لمراكز الصدمات تبقي أمريكا الشمالية كأكبر مساهم إقليمي في التوسع العام للسوق.

أوروبا

استحوذت أوروبا على حوالي 29% من الحصة في عام 2024، مدفوعة بنظام رعاية عظمية ناضج واعتماد قوي على البروتوكولات الجراحية القائمة على الأدلة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة في استخدام زراعة استئصال رأس الكعبرة بسبب أعداد كبيرة من حالات كسور الكوع بين السكان المسنين والعمال النشطين. تظل الزرعات المصنوعة من التيتانيوم مفضلة بسبب متانتها وتوافقها مع مسارات العلاج الموحدة. كما تعزز الإرشادات الوطنية التي تدعم التدخل الجراحي المبكر الطلب. تواصل الاستثمارات المتزايدة في مراكز العظام الخارجية، إلى جانب الوصول الأوسع إلى التصوير المتقدم، دعم النمو المستقر للسوق في أوروبا عبر كل من المناطق الغربية والوسطى.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ حوالي 24% من الحصة في عام 2024 وتمثل السوق الإقليمية الأسرع نموًا بسبب ارتفاع حالات الصدمات، وتوسيع سعة المستشفيات، وزيادة اعتماد الزرعات العظمية الحديثة. تظهر دول مثل الصين والهند واليابان وكوريا الجنوبية نموًا قويًا في الطلب مدفوعًا بالتوسع الحضري السريع، وارتفاع معدلات الحوادث، وتوسيع تجمعات المتخصصين في جراحة العظام. يساعد تحسين البنية التحتية للرعاية الصحية وتغطية التأمين الأوسع في زيادة حجم العمليات الجراحية. يدعم نمو التصنيع المحلي، خاصة في الأجهزة المصنوعة من التيتانيوم، الكفاءة في التكلفة وتوافر أكبر. تضع قاعدة السكان الكبيرة في آسيا والمحيط الهادئ وتفضيلها المتزايد لإعادة البناء الجراحي المنطقة كمحرك رئيسي مستقبلي لتوسع السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024، مدعومة بزيادة الاستثمارات في رعاية الصدمات وزيادة اعتماد علاجات الكسور في الكوع المعتمدة على الزرع. تقود دول مثل البرازيل والمكسيك والأرجنتين الطلب بسبب توسع شبكات الرعاية الصحية الخاصة وارتفاع الإصابات الرياضية. يظل الاعتماد معتدلًا بسبب القيود المالية وعدم الوصول المتساوي إلى الزرعات المتقدمة. ومع ذلك، تستمر برامج تدريب جراحي العظام وتوافر الزرعات المصنوعة من التيتانيوم في تعزيز الإقبال الإقليمي. كما يساعد النمو في تحسين القدرات التشخيصية وزيادة الوعي بالتدخل الجراحي المبكر لمنع فقدان الوظيفة على المدى الطويل في إصابات الأطراف العلوية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحوالي 3% من الحصة في عام 2024، مما يعكس اعتمادًا ثابتًا ولكن محدودًا على زراعة استئصال رأس الكعبرة بسبب قيود الميزانية والوصول المتفاوت إلى الخدمات العظمية المتخصصة. تقود دول الخليج الأكثر ثراءً، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية، معظم الطلب الإقليمي مع مراكز الصدمات الحديثة والاستثمار القوي في البنية التحتية للعظام. تظل الأسواق الأفريقية أبطأ بسبب القيود الاقتصادية والاعتماد على الإدارة المحافظة لرعاية الكسور. ومع ذلك، فإن توسيع المستشفيات الخاصة، والسياحة الطبية، والاهتمام بالزرعات المصنوعة من التيتانيوم يخلق فرصًا للنمو التدريجي للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب نوع المنتج

حسب المادة

حسب المستخدم النهائي

- مراكز جراحة العظام والإصابات

- المستشفيات

- عيادات جراحة العظام

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشكل الشركات الرائدة مثل Auxein Medical وAcumed وSmith & Nephew Plc وJ&J Medical Devices وWright Medical Technology وIntegra LifeSciences وBiomet وToier وMedartis AG المشهد التنافسي لسوق زراعة استئصال رأس الكعبرة من خلال الابتكار في المنتجات وتصاميم الزرع المتخصصة وبرامج التفاعل القوية مع الجراحين. تتركز المنافسة على الأنظمة القائمة على التيتانيوم، وخيارات الحجم المعيارية، وتحسين التوافق التشريحي لتقليل مخاطر التعقيدات. يستثمر العديد من المصنعين في البحث والتطوير لتعزيز استقرار الزرع، والحركة، والأداء طويل الأمد. كما تعزز الشركات وجودها من خلال تدريب الجراحين، والشراكات مع مراكز الإصابات، وتوسيع شبكات التوزيع في الأسواق الناشئة. تظل الموافقات التنظيمية، والأدلة السريرية، وموثوقية المنتجات عوامل رئيسية تؤثر على حصة السوق. يواصل قادة السوق التركيز على تحسين بيئة الزرع وتوسيع مجموعات المنتجات لتلبية تعقيدات الكسور المتنوعة، مما يحافظ على زخم تنافسي قوي عبر الأسواق العالمية لجراحة العظام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أوكسيين ميديكال

- أكيوميد

- سميث & نيفيو بي إل سي

- الأجهزة الطبية لشركة جونسون & جونسون

- رايت ميديكال تكنولوجي

- إنتيجرا لايف ساينسز

- بيوميت

- توير

- ميدارتيس إيه جي

التطورات الأخيرة

- في نوفمبر 2025، أصدرت أكيوميد إرشادات محدثة حول زراعة أكيوميد في بيئة الرنين المغناطيسي، والتي توضح المعايير المشروطة للرنين المغناطيسي لنظام الرأس الشعاعي التشريحي وحلول الرأس الشعاعي التشريحية 2، والتي تغطي أحجام متعددة من الجذع والرأس لاستبدال الرأس الشعاعي. يدعم هذا التحديث التصوير الآمن بعد الجراحة للمرضى الذين لديهم زراعة رأس شعاعي من أكيوميد

- في أكتوبر 2025، أعلنت الأجهزة الطبية لشركة جونسون & جونسون (ديبوي سينثيس) عن خطط لفصل أعمالها في مجال تقويم العظام إلى شركة مستقلة، ديبوي سينثيس، والتي تحتل مراكز رائدة في إعادة بناء المفاصل، وزراعة الصدمات والأطراف، بما في ذلك أنظمة المرفق والرأس الشعاعي. من المتوقع أن يعزز الانفصال التركيز الاستراتيجي ويمكن أن يسرع من الابتكار والاستثمار في استئصال واستبدال الرأس الشعاعي ضمن الكيان الجديد لتقويم العظام.

- في أكتوبر 2024، عرضت أوكسيين ميديكال محفظتها في مجال تقويم العظام والتنظير في مؤتمر العالم لتقويم العظام SICOT 2024 في بلغراد، حيث تم عرض أدوات مثل مجموعة أدوات الرأس الشعاعي والأدوات المتعلقة بالطرف العلوي، مما يعزز وجودها في حلول إعادة بناء المرفق والرأس الشعاعي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، المواد، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على زراعة استئصال الرأس الشعاعي بسبب زيادة حالات الصدمات في جميع أنحاء العالم.

- ستكتسب الأنظمة القائمة على التيتانيوم اعتماداً أقوى بسبب متانتها وتوافقها.

- ستحسن تصميمات الزرع المعيارية والمصممة تشريحياً دقة الجراحة.

- ستتوسع الزرعات المخصصة والنماذج ثلاثية الأبعاد في إدارة الكسور المعقدة.

- ستقود الأسواق الناشئة النمو مع تحسن بنية الرعاية الطارئة.

- ستدعم أدوات التخطيط الجراحي الرقمي تحسين حجم الزرع والمحاذاة.

- ستركز الشركات على تقليل معدلات المراجعة من خلال تحسين البيوميكانيكا.

- ستزيد الإجراءات الجراحية العظمية طفيفة التوغل من استخدام الزرع.

- ستكتسب حلول الزرع المتكاملة مع إعادة التأهيل أهمية لتحقيق الشفاء السريع.

- ستؤثر الموافقات التنظيمية والأدلة السريرية على الموقف التنافسي وتوسع المنتجات.