نظرة عامة على السوق

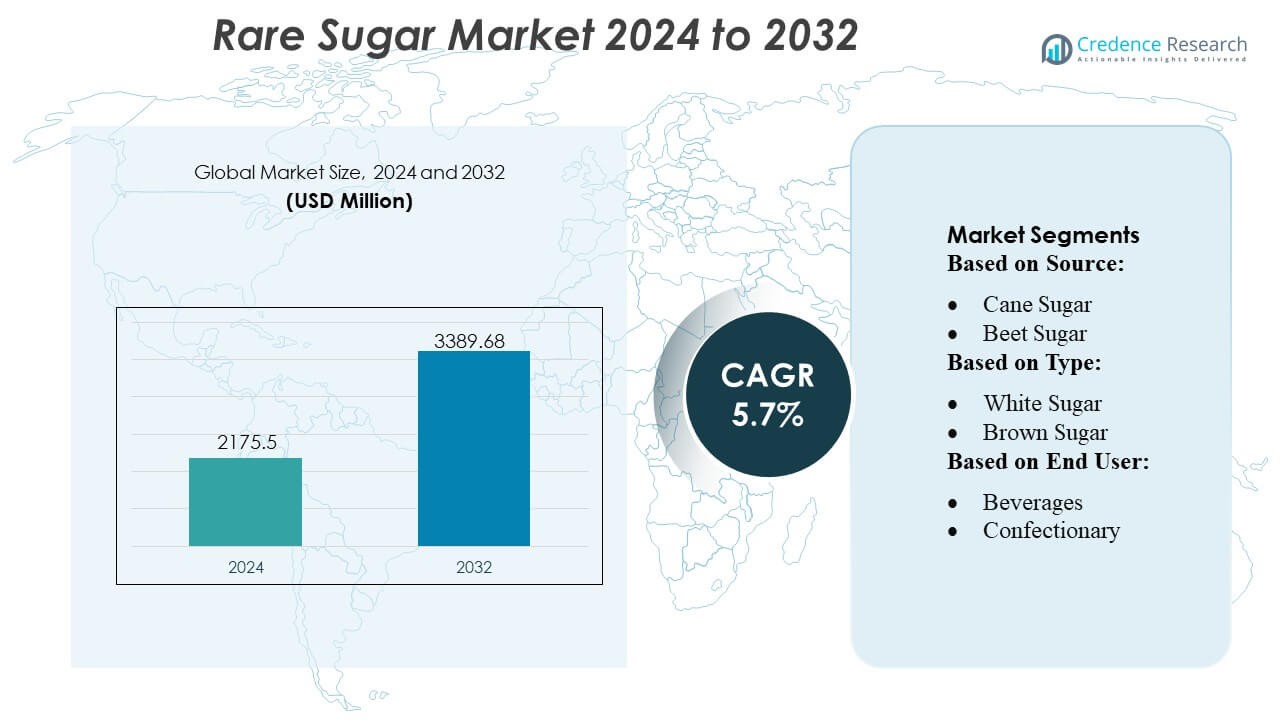

تم تقييم حجم سوق السكر النادر بمبلغ 2175.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3389.68 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السكر النادر 2024 |

2175.5 مليون دولار أمريكي |

| سوق السكر النادر، معدل النمو السنوي المركب |

5.7% |

| حجم سوق السكر النادر 2032 |

3389.68 مليون دولار أمريكي |

يتشكل سوق السكر النادر من قبل الشركات المصنعة للمكونات العالمية التي تركز على التحويل الإنزيمي المتقدم، وكفاءة المعالجة الحيوية، والإمداد التجاري واسع النطاق للسكريات المتخصصة مثل الألوز، التاجاتوز، والتريهالوز. تعزز هذه الشركات التنافسية من خلال خطوط الابتكار، وتطوير المنتجات ذات العلامات النظيفة، والشراكات مع العلامات التجارية الكبرى في مجال الأغذية والمشروبات التي تقود استراتيجيات تقليل السكر. تبرز أمريكا الشمالية كمنطقة رائدة بحصة سوقية تبلغ 38%، مدعومة بوضوح تنظيمي قوي، واعتماد عالي للمحليات منخفضة السعرات، ونشاط إعادة صياغة سريع عبر فئات المشروبات والمخابز والتغذية. تعزز القدرات الإنتاجية القوية والاستثمارات المستمرة في البحث والتطوير من موقع المنطقة المهيمن.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق السكر النادر إلى 2175.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 68 مليون دولار أمريكي في عام 2032 بمعدل نمو سنوي مركب يبلغ 5.7% مما يعكس توسعًا مستمرًا عبر تطبيقات الأغذية والمشروبات الرئيسية.

- يدفع الطلب المتزايد على المحليات منخفضة السعرات والصديقة للأيض نمو السوق، حيث يدمج المصنعون الألوز، التاجاتوز، والتريهالوز في منتجات المشروبات والمخابز والتغذية.

- تشكل اتجاهات العلامات النظيفة وابتكارات الإنتاج الإنزيمي تقدم السوق، مما يعزز الموقف التنافسي بين موردي المكونات.

- تكاليف الإنتاج العالية وتوافرها المحدود على نطاق واسع تقيد التبني السريع، على الرغم من أن التحسينات التكنولوجية تستمر في تخفيف القيود.

- تقود أمريكا الشمالية بحصة 38%، بينما تحتل المشروبات حصة القطاع المهيمنة بسبب الاستخدام القوي للسكريات النادرة في محفظات المشروبات منخفضة السكر المعاد صياغتها، مما يعزز القيادة الإقليمية وعلى مستوى الفئة.

تحليل تجزئة السوق:

حسب المصدر

يحتل سكر القصب المركز المهيمن في سوق السكر النادر بحصة تقدر بـ 65%، مدفوعًا بزراعته الواسعة، وعائد السكروز الأعلى، وبنية تحتية قوية للمعالجة عبر المناطق الاستوائية. يدعم توفره وكفاءته من حيث التكلفة وسلاسل التوريد الراسخة حجم الإنتاج المتسق، مما يمكن المصنعين من توسيع مشتقات السكر المتخصصة والنادرة بكفاءة أكبر. يعزز تفضيل المستهلك المتزايد للمحليات المشتقة طبيعيًا والصيغ ذات العلامات النظيفة الطلب على السكريات النادرة المستندة إلى القصب، بينما ينمو سكر البنجر بثبات بسبب التبني المتزايد في المناطق المعتدلة وتحسين تقنيات الاستخراج التي تعزز النقاء والأداء الوظيفي.

- على سبيل المثال، تدير شركة Nutrinova منشأة تصنيع مخصصة وذات غرض واحد في ألمانيا، معتمدة وفقًا لمعايير FSSC 22000 وISO 9001، والتي تنتج محليها عالي الكثافة الرائد أسيسولفام البوتاسيوم (Ace-K) تحت العلامة التجارية Sunett.

حسب النوع

يتصدر السكر الأبيض السوق بحصة تقارب 55%، مدعومًا بنقاوته العالية وملفه النكهوي المحايد وملاءمته لمعالجة أنواع السكر النادرة مثل الألوز والتاجاتوز والتريهالوز. إن اتساقه وسهولة تنقيته يجعله المدخل المفضل للمصنعين الذين يستهدفون التركيبات واسعة النطاق في المشروبات والمخبوزات والأطعمة الوظيفية. يظهر السكر البني نموًا معتدلًا بسبب الاهتمام المتزايد بالمحليات المعالجة بشكل طفيف، بينما يكتسب السكر السائل زخمًا في التطبيقات الصناعية بفضل قابليته للذوبان وملاءمته للمعالجة وتوافقه مع أنظمة الإنتاج عالية الإنتاجية.

- على سبيل المثال، تطبق شركة Ajinomoto Co., Inc. خبرتها العميقة في تقنيات تخمير الأحماض الأمينية والإنزيمات التي تم تطويرها على مدى أكثر من 100 عام من البحث لإنتاج مجموعة كاملة من 20 حمضًا أمينيًا باستخدام مواد خام مشتقة من السكر.

حسب المستخدم النهائي

يسيطر قطاع المشروبات بحصة تقدر بـ 40% بسبب التبني المتزايد للمحليات منخفضة السعرات والوظيفية في مشروبات الطاقة والمشروبات الجاهزة للشرب والمشروبات المنكهة. يستفيد المنتجون من السكريات النادرة لتقليل محتوى السعرات الحرارية مع الحفاظ على كثافة الحلاوة والاستقرار الوظيفي. تليها قطاعات الحلويات والمخبوزات، مدعومة بسلوك السكريات النادرة في التحمير واحتفاظها بالرطوبة وتأثيرها المنخفض على نسبة السكر في الدم. تدمج منتجات الألبان السكريات النادرة لتعزيز توازن النكهة والملمس، بينما تنمو التطبيقات الغذائية الأخرى مع استكشاف المصنعين استراتيجيات تقليل السكر عبر الصلصات والمنتجات القابلة للدهن والمنتجات الغذائية.

محركات النمو الرئيسية

الطلب المتزايد على المحليات منخفضة السعرات والوظيفية

يتوسع سوق السكريات النادرة بسرعة مع سعي المستهلكين إلى المحليات منخفضة السعرات، منخفضة نسبة السكر في الدم، والوظيفية التي تدعم إدارة الوزن والصحة الأيضية. توفر السكريات النادرة مثل الألوز والتاجاتوز ملفات حلاوة قريبة من السكروز مع تمكين تقليل السكر في المشروبات والمخبوزات ومنتجات الألبان. يتبنى مصنعو الأغذية هذه البدائل لتلبية توقعات العلامات النظيفة والامتثال لإرشادات إعادة الصياغة. تعزز الإطلاقات المستمرة للمنتجات في التغذية الرياضية والمياه المنكهة والحلويات منخفضة السكر الطلب وتسرع من التكامل عبر فئات الأغذية والمشروبات السائدة.

- على سبيل المثال، توثق شركة The NutraSweet أن جزيء النيوتام الخاص بها يوفر كثافة حلاوة تتراوح بين 7,000 و13,000 مرة من السكروز، مما يتيح معدلات تضمين على مستوى الميكروغرام في التركيبات، وتؤكد مواصفات التصنيع الخاصة بها على نقاء فحص لا يقل عن 98.0 وفقًا لمتطلبات FCC التي تدعم الاستخدام عالي الكفاءة في تطوير المنتجات منخفضة السعرات والوظيفية.

التحول المتزايد نحو المكونات ذات العلامات النظيفة والمشتقة طبيعيًا

تفضيلات الملصقات النظيفة تدفع إلى تبني السكريات النادرة المستخرجة من المواد الخام الطبيعية مثل قصب السكر وبنجر السكر. يظهر المستهلكون اهتمامًا قويًا بالمحليات التي تقدم الشفافية، والمعالجة البسيطة، والأصول النباتية. تلبي السكريات النادرة هذه التوقعات مع توفير مزايا وظيفية مثل تحسين التحمير، وتعزيز النسيج، وتقليل التأثير الحراري. يستجيب المصنعون بزيادة الاستثمارات في تقنيات التحويل الإنزيمي والتحول البيولوجي لتوسيع نطاق مشتقات السكر الطبيعية. يعزز هذا التحول من وضع السوق عبر قطاعات الأغذية الفاخرة والمركزة على الصحة.

- على سبيل المثال، تدير شركة روكيت فريرز مصفاة لستريم الحيوية، والتي تم توثيقها علنًا كأكبر موقع لإنتاج البوليولات في العالم. أعلنت الشركة عن استثمار بقيمة 25 مليون يورو في المنشأة في مارس 2022 لتحسين الكفاءة وتعزيز موقعها في السوق، على الرغم من عدم الكشف عن أرقام الإنتاج السنوية المحددة بالطن المتري علنًا.

توسيع الابتكار في الأغذية والمشروبات باستخدام بدائل السكر المتقدمة

يلعب الابتكار في صياغة المنتجات دورًا مركزيًا في تسريع السوق حيث تصبح السكريات النادرة مكونات رئيسية في المنتجات الغذائية المعاد صياغتها والجيل القادم. تستخدم العلامات التجارية الألوز، والتريهالوز، والتاجاتوز لتعزيز استقرار الحلاوة، وتقليل التبلور، وتحسين الشعور في الفم دون المساس بالطعم. تتيح توافقها مع المعالجة بدرجات حرارة عالية تطبيقات أوسع في الشراب، والحلويات المجمدة، والمخبوزات. تساهم الاستثمارات المستمرة في البحث والتطوير وتحسين المكونات في تبنيها في الأغذية الوظيفية، حيث يدعم تقليل محتوى السكر والفوائد الأيضية وضعها الفاخر.

الاتجاهات والفرص الرئيسية

دمج تقنيات الإنتاج البيوتكنولوجية والإنزيمية

تشكل التطورات البيوتكنولوجية اتجاهًا مهمًا حيث يتبنى المنتجون التحويل الإنزيمي، والتخمير الميكروبي، والإيزوميراز المتحكم فيه لإنتاج السكريات النادرة بكفاءة. تتيح هذه الأساليب التحول الانتقائي للسكروز والفركتوز إلى مشتقات سكر عالية القيمة بنقاء واتساق فائقين. تقلل تحسينات العائدات العملية من تكاليف الإنتاج وتوسع القابلية للتوسع، مما يجعل السكريات النادرة أكثر تنافسية مع المحليات التقليدية. يركز الاهتمام على المواد الخام المستدامة والمسارات منخفضة الطاقة على تعزيز الإمكانات السوقية طويلة الأمد ودعم التوافق التنظيمي في الأسواق الغذائية الرئيسية.

- على سبيل المثال، تفيد شركة جي كي سوكرالوز أن مجمع إنتاجها في جيانغسو يعمل بنظام كلورة وتبلور مغلق الحلقة بقدرة تركيبية سنوية تبلغ 1,200 طن متري من السكرالوز، مدعومًا بعملية تنقية متعددة المراحل موثقة لتحقيق نقاء لا يقل عن 98.0 وفقًا لمعايير FCC ومواصفات مذيب متبقي أقل من 0.01 وفقًا لملفات تقديمها التنظيمية العالمية.

تزايد التطبيقات عبر فئات الأغذية الغذائية والمتخصصة

يستفيد السوق من الاستخدام المتزايد للسكريات النادرة في ألواح التغذية، والمشروبات البروتينية، والمكملات الرياضية، والأطعمة المناسبة لمرضى السكري. يجعل ملفها الأيضي المفضل ومساهمتها الحرارية المنخفضة منها جذابة للصيغ الموجهة للصحة. يستفيد علماء الأغذية من السكريات النادرة لتحسين الحماية من التجمد، وتثبيت البروتينات، وتعزيز احتباس الرطوبة، مما يتيح تنسيقات منتجات جديدة. يخلق هذا الاتجاه فرصًا لوضع فاخر، خاصة بين العلامات التجارية التي تستهدف إدارة الوزن، وتغذية اللياقة البدنية، وفئات العافية الوظيفية.

- على سبيل المثال، تدير شركة آرتشر دانيلز ميدلاند (ADM) مجمعًا ضخمًا للمعالجة الحيوية في ديكاتور، إلينوي، والذي يعمل كمركز عالمي لمعالجة الذرة والابتكار. يضم هذا المجمع قدرات تخمير لإنتاج واسع النطاق لمختلف المنتجات الحيوية، بما في ذلك الإيثانول (معالجة مئات الآلاف من بوشل الذرة يوميًا لإنتاج حوالي 350 مليون جالون من الإيثانول سنويًا) ومكونات أخرى.

التحديات الرئيسية

تكاليف الإنتاج العالية وتوافر محدود على نطاق تجاري

يبقى إنتاج السكريات النادرة مقيدًا بسبب المسارات الإنزيمية المعقدة، والمحفزات المكلفة، وقدرة التخمير التجارية المحدودة. ترفع هذه العوامل نقاط السعر مقارنة بالسكر التقليدي وتحد من التبني في فئات السوق الشامل. يواجه العديد من المصنعين تحديات في تحقيق عوائد ونقاء متسقين على النطاق الصناعي، مما يبطئ التكامل اللاحق. يحد ندرة المنشآت الكبيرة من موثوقية الإمداد للعلامات التجارية العالمية، مما يجعل التوسع يعتمد على التقدم التكنولوجي المستمر والاستثمار في طرق معالجة قابلة للتوسع وفعالة من حيث التكلفة.

عدم اليقين التنظيمي وقيود التسمية في الأسواق الرئيسية

تخلق التباينات التنظيمية عبر المناطق تحديات للمصنعين، خاصة فيما يتعلق بالمطالبات الصحية، وموافقات GRAS، ومتطلبات التسمية للمحليات البديلة. تؤثر الاختلافات في مستويات الاستخدام المسموح بها وتصنيف السكريات النادرة على استراتيجيات التشكيل والوصول إلى السوق. لا تزال بعض السكريات النادرة تواجه اعترافًا محدودًا في الأسواق الناشئة، مما يؤثر على التبني من قبل شركات الأغذية متعددة الجنسيات. تزيد هذه التباينات التنظيمية من تكاليف الامتثال وتبطئ الانتشار متعدد الجنسيات، مما يتطلب جهودًا منسقة للحصول على الموافقات وتنسيق معايير التسمية لضمان اختراق أوسع للسوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة قوية 38% من سوق السكريات النادرة، مدفوعة بالطلب العالي للمستهلكين على المحليات منخفضة السعرات الحرارية، واعتماد قوي على المكونات ذات العلامات النظيفة، والنشاط السريع في إعادة التشكيل عبر المشروبات والأطعمة الوظيفية. يدمج مصنعو الأغذية السكريات النادرة مثل الألوز والتاجاتوز في المنتجات منخفضة السكر للامتثال للإرشادات الغذائية والاستفادة من أنماط الاستهلاك المدفوعة بالصحة. تعزز الأطر التنظيمية الداعمة، والاهتمام المتزايد بالبدائل الصديقة لمرضى السكري، وزيادة القدرة الإنتاجية على النطاق التجاري النمو الإقليمي بشكل أكبر. كما تعزز الاختراق القوي للبيع بالتجزئة والابتكار النشط للمنتجات موقع أمريكا الشمالية الريادي.

أوروبا

تحافظ أوروبا على حصة سوقية كبيرة 28%، مدعومة بتنظيمات صارمة لتقليل السكر، وارتفاع الطلب على المحليات الطبيعية، وزيادة اعتماد السكريات النادرة في قطاعات المخابز والحلويات ومنتجات الألبان. يسرع المستهلكون الواعيون بالصحة وتركيز المصنعين على التشكيلات ذات العلامات النظيفة التحول نحو الألوز والتاجاتوز والتريهالوز. تعزز التفويضات المستمرة لإعادة التشكيل، جنبًا إلى جنب مع التقدم في تقنيات المعالجة الإنزيمية، توافر الإمدادات داخل الأسواق الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا. تعزز الاستثمارات المتزايدة في المكونات المتخصصة وطرق الإنتاج المستدامة القدرة التنافسية الإقليمية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 25% من السوق، مدفوعة بتوسع صناعة الأغذية والمشروبات، وارتفاع الدخل المتاح، وزيادة الوعي بالمحليات منخفضة السعرات الحرارية. تشهد المنطقة زيادة في تبني السكريات النادرة في المشروبات الوظيفية، ومنتجات المخابز، والمكملات الغذائية، مدعومة بالتوسع الحضري السريع وتطور التفضيلات الغذائية. تساهم النظم البيئية الإنتاجية القوية في دول مثل اليابان وكوريا الجنوبية والصين في تسريع التقدم التكنولوجي في تحويل السكر الإنزيمي. ومع توسع اللاعبين الرئيسيين في الإنتاج لتلبية الطلب العالمي، تبرز آسيا والمحيط الهادئ كمركز سريع النمو للاستهلاك والتصنيع.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة تقدر بـ5%، مدعومة بتوسع استخدام المحليات الطبيعية في المشروبات ومنتجات الألبان، خاصة في الأسواق مثل البرازيل والمكسيك. يشجع الاهتمام المتزايد للمستهلكين بالبدائل الصحية وارتفاع حالات الإصابة بالسكري على تبني السكريات النادرة منخفضة المؤشر الجلايسيمي. يقوم المصنعون المحليون بإدخال الألوز والتاجاتوز بشكل مستمر في المشروبات منخفضة السعرات الحرارية والحلويات. ومع ذلك، فإن البنية التحتية المحدودة للإنتاج على نطاق واسع والحساسية السعرية تحد من سرعة اختراق السوق، مما يبقي النمو معتدلاً ولكنه واعد مع استمرار الدعم التنظيمي وزيادة الوعي الصحي.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 4%، مدفوعة بزيادة الطلب على المحليات منخفضة السعرات الحرارية في المشروبات الفاخرة، ومنتجات المخابز، والأطعمة المتخصصة. يدعم التوسع الحضري المتزايد والاهتمام المتزايد بالأنظمة الغذائية الغربية وتوسيع قنوات التوزيع بالتجزئة التبني التدريجي للسكريات النادرة. ومع ذلك، فإن الاعتماد الكبير على الاستيراد، والقدرات الإنتاجية الإقليمية المحدودة، والحواجز التكلفة تعيق التبني السريع. على الرغم من هذه التحديات، فإن زيادة الوعي بالصحة الأيضية وتوسع وجود الشركات المصنعة للأغذية متعددة الجنسيات تخلق فرص نمو، مما يضع المنطقة في مسار تنمية مستدامة على المدى الطويل.

تقسيمات السوق:

حسب المصدر:

حسب النوع:

حسب المستخدم النهائي:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق السكر النادر بمجموعة متنوعة من القادة العالميين في صناعة المكونات، بما في ذلك شركة GLG Life Tech Corp.، وشركة Ingredion Incorporated، وشركة Cargill، وشركة Nutrinova، وشركة Ajinomoto Co.، وشركة The NutraSweet Company، وشركة Roquette Frères، وشركة JK Sucralose Inc.، وشركة Archer Daniels Midland Company (ADM)، وشركة Tate & Lyle. يتميز سوق السكر النادر بالابتكار القوي، وتوسيع القدرة الإنتاجية، وزيادة الاستثمارات التكنولوجية التي تهدف إلى تحسين الكفاءة والنقاء في تصنيع السكر النادر. تركز الشركات على التحويل الإنزيمي، والتخمير الميكروبي، وطرق المعالجة الحيوية المتقدمة لتوسيع إنتاج الألوز، والتاجاتوز، والتريهالوز، وغيرها من السكريات المتخصصة التي تدعم استراتيجيات تقليل السكر في تطبيقات الأغذية والمشروبات. يشهد السوق زيادة في التعاون بين مصنعي المكونات والمؤسسات البحثية والعلامات التجارية الغذائية لتسريع تطوير المنتجات والموافقات التنظيمية. تشتد المنافسة مع تعزيز الشركات لموثوقية الإمداد، وتنويع محافظ المنتجات، واستهداف قطاعات العلامات النظيفة، والسعرات الحرارية المنخفضة، والصحة الأيضية. يعزز هذا التحول نحو المحليات عالية الأداء والمتوافقة مع الصحة التمايز التنافسي ويدفع التوسع المستمر في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2024، أصبحت شركة Samyang Corporation أول شركة في العالم تحصل على موافقة من هيئة معايير الغذاء في أستراليا ونيوزيلندا (FSANZ) لمُحلي السكر النادر Allulose، مما يسمح باستخدامه رسميًا كمكون غذائي في أستراليا ونيوزيلندا. يُعترف بـ Allulose كمُحلي منخفض السعرات الحرارية، حيث إنه سكر نادر يتمتع بنسبة 70% من حلاوة السكروز، ولكنه يحتوي على سعرات حرارية شبه معدومة.

- في أكتوبر 2024، شكلت شركة Tate & Lyle وManus Bio شراكة استراتيجية لإطلاق “تحالف المُحليات الطبيعية” لإنتاج Reb M stevia المحول حيوياً، والذي يتم الحصول عليه من الأمريكتين، مما يوفر حلاً مستقرًا وعالي الجودة لتقليل السكر الطبيعي لعلامات الأغذية والمشروبات، مستفيدين من التصنيع الحيوي لشركة Manus في جورجيا والوصول العالمي لشركة Tate & Lyle لتلبية طلب المستهلكين على خيارات صحية.

- في أبريل 2024، أعلنت شركة Ingredion عن إطلاق حلها الجديد للتحلية النباتية المسمى PURECIRCLE Clean Taste Solubility Solution (CTSS)، وهو مستخلص ستيفيا ذو علامة نظيفة يتمتع بتحسين في الذوبانية يزيد عن 100 مرة مقارنة بـ Reb M stevia التقليدي.

- في مارس 2024، أعلنت شركة Bonumose المنتجة لـ Tagatose وشركة ASR Group الموزعة أن المُحلي الأحادي السكريات قد حصل على شهادة NutraStrong Prebiotic Verified، مما يفي بالمعايير الصارمة لنشاط البريبايوتيك التي وضعها مدقق طرف ثالث.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، النوع، المستخدم النهائي والجغرافيا. يوضح اللاعبين البارزين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على المحليات منخفضة السعرات ومنخفضة المؤشر الجلايسيمي في الارتفاع عبر المشروبات ومنتجات المخابز والتغذية.

- سيقوم المصنعون بتوسيع الإنتاج القائم على الإنزيمات والتخمير لتحسين العائد والنقاء وقابلية التوسع.

- ستسرع الموافقات التنظيمية للسكريات النادرة في مناطق إضافية من التبني التجاري.

- ستزيد العلامات التجارية الغذائية من مبادرات إعادة الصياغة لاستبدال السكر التقليدي ببدائل أكثر صحة.

- سيعزز تطوير المنتجات ذات العلامات النظيفة التحول نحو السكريات النادرة المستمدة من مصادر طبيعية.

- ستعزز الابتكارات في الصحة الأيضية والأطعمة المناسبة لمرضى السكري دمج السكريات النادرة.

- ستجعل تحسينات كفاءة العمليات وتحسين التكلفة السكريات النادرة أكثر تنافسية مع المحليات التقليدية.

- ستدفع الشراكات بين شركات المكونات والمصنعين الغذائيين نحو تسريع تسويق المنتجات.

- سيؤدي زيادة وعي المستهلكين بالمحليات الوظيفية إلى توسيع الطلب في فئات الأغذية الفاخرة والمتخصصة.

- سيدعم توسيع مرافق الإنتاج في آسيا والمحيط الهادئ وأمريكا الشمالية استقرار العرض العالمي ونمو السوق.