نظرة عامة على السوق

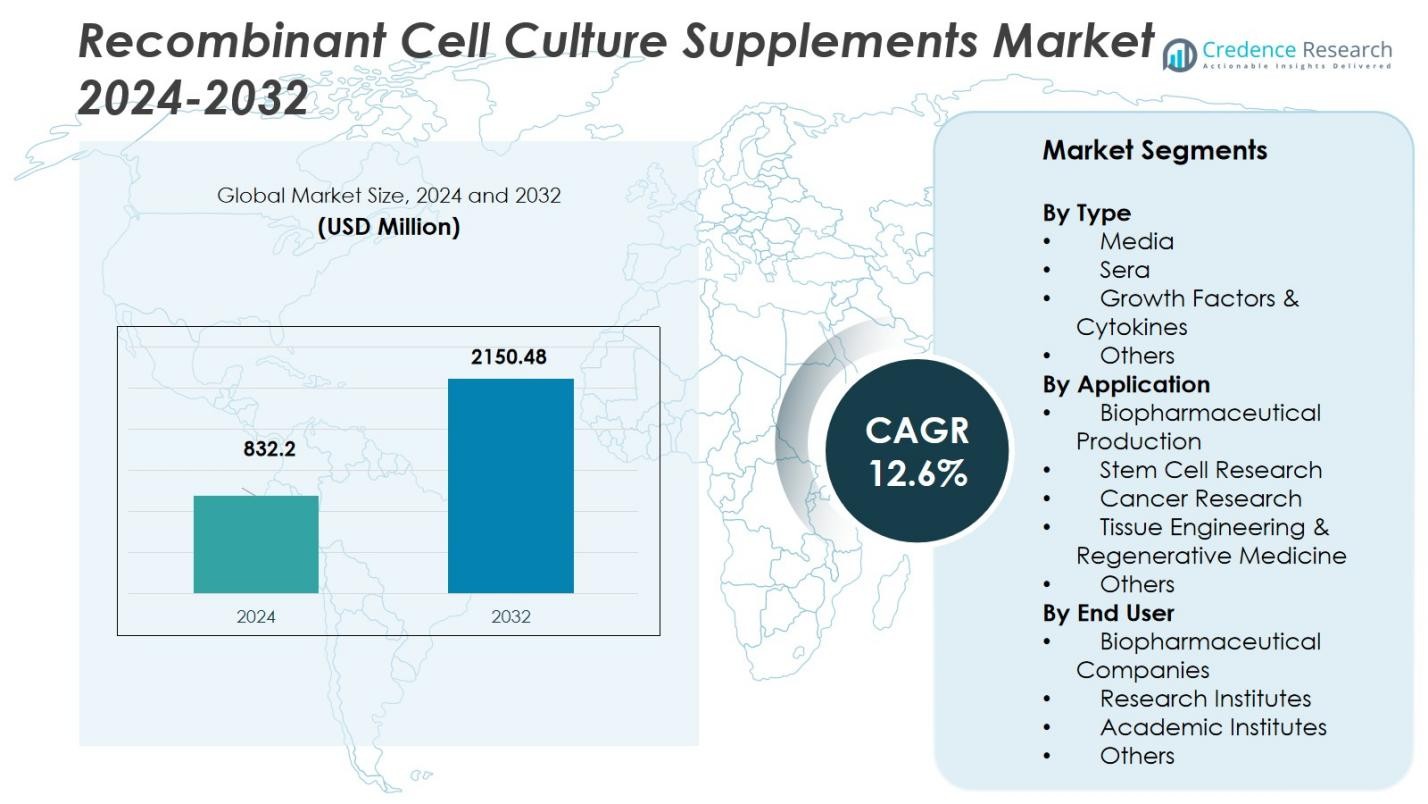

تم تقييم سوق المكملات الغذائية لزراعة الخلايا المؤتلفة بمبلغ 832.2 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2150.48 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المكملات الغذائية لزراعة الخلايا المؤتلفة 2024 |

832.2 مليون دولار أمريكي |

| سوق المكملات الغذائية لزراعة الخلايا المؤتلفة، معدل النمو السنوي المركب |

12.6% |

| حجم سوق المكملات الغذائية لزراعة الخلايا المؤتلفة 2032 |

2150.48 مليون دولار أمريكي |

يتم تحفيز سوق المكملات الغذائية لزراعة الخلايا المؤتلفة من قبل اللاعبين الرئيسيين مثل شركة ثيرمو فيشر العلمية، ميرك كيه جي إيه إيه، سارتوريوس إيه جي، مجموعة لونزا إيه جي، وشركة بيو-تكني. تقود هذه الشركات من خلال محافظ واسعة من عوامل النمو المؤتلفة عالية النقاء، السيتوكينات، ومكونات الوسائط المحددة، مما يدعم نمو المستحضرات البيولوجية، الأدوية البيولوجية المشابهة، والعلاجات الجينية. تمتلك أمريكا الشمالية الحصة الأكبر في السوق، حيث تمثل 37.43% في عام 2024، وذلك بفضل نظامها البيوفارماسي القوي، البنية التحتية المتقدمة للتصنيع، والأطر التنظيمية التي تفضل الوسائط الخالية من الحيوانات. تليها أوروبا عن كثب، بحصة تبلغ 34.4%، مدعومة بصناعة بيوفارماسي ناضجة وزيادة الطلب على علاجات الخلايا والجينات. تشهد منطقة آسيا والمحيط الهادئ، التي تمتلك 24.0% من السوق، توسعًا سريعًا بسبب زيادة الاستثمارات في البيوفارماسي وزيادة قدرات الإنتاج، خاصة في تصنيع اللقاحات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المكملات الغذائية لزراعة الخلايا المؤتلفة بمبلغ 832.2 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,150.48 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.6% خلال فترة التوقعات (2025-2032).

- تشمل المحركات الرئيسية زيادة الطلب على المستحضرات البيولوجية وعلاجات الخلايا/الجينات، التحول إلى الوسائط الخالية من المصل والحيوانات، والتقدم التكنولوجي في أنظمة زراعة الخلايا.

- يتميز السوق بالابتكارات في عوامل النمو المؤتلفة، السيتوكينات، واستراتيجيات التغذية المخصصة، والتي تعتبر حاسمة لتعزيز كفاءة المعالجة البيولوجية.

- تشكل التكاليف الإنتاجية العالية وتفاوت العمليات عبر خطوط الخلايا المختلفة تحديات كبيرة لاعتماد واسع النطاق، مما يحد من إمكانية الوصول إلى السوق للمختبرات الصغيرة.

- تمتلك أمريكا الشمالية الحصة الإقليمية الأكبر بنسبة 37.43%، تليها أوروبا بنسبة 34.4%، مع نمو سريع في منطقة آسيا والمحيط الهادئ، التي تمتلك 24% من الحصة السوقية العالمية في عام 2024.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

في قسم “النوع” من سوق مكملات زراعة الخلايا المؤتلفة، يُعتبر الجزء الفرعي المسيطر هو تلك المكملات المصنفة كعوامل نمو وسيتوكينات، والتي تُقدر بحوالي 25.2% من حصة القسم في عام 2025. يُعزى هذا التفوق إلى الحاجة المتزايدة لمكملات محددة بدقة لدعم أنظمة زراعة الخلايا المتقدمة، خاصة في تصنيع المستحضرات الصيدلانية الحيوية وإعدادات الطب التجديدي. كما أن التحول نحو الوسائط الخالية من المصل ومكونات الحيوانات يعزز الطلب على عوامل النمو والسيتوكينات المؤتلفة ذات التوصيف الجيد، حيث تقدم اتساقًا أفضل وامتثالًا تنظيميًا.

- على سبيل المثال، تقدم Proteintech سيتوكينات وعوامل نمو بدرجة GMP منتجة في أنظمة تعبير بشرية، مما يضمن الامتثال التنظيمي والجودة العالية للتطبيقات السريرية.

حسب التطبيق

داخل قسم “التطبيق”، يتم الاستحواذ على الحصة الأكبر من قبل الجزء الفرعي لإنتاج المستحضرات الصيدلانية الحيوية، حيث يمثل حوالي 48.7% من إجمالي السوق. تنبع قوة هذا القسم من التوسع المستمر في تصنيع المستحضرات البيولوجية، والبدائل الحيوية، والعلاج بالخلايا/الجينات، والتي تتطلب مكملات زراعة خلايا عالية الأداء لتحسين العائد والجودة وقابلية التكرار. بالإضافة إلى ذلك، فإن الطلب التنظيمي المتزايد على أنظمة الزراعة الخالية من المصل والمحددة يدعم بشكل أكبر استخدام المكملات المؤتلفة في هذا المجال الإنتاجي.

- على سبيل المثال، الاستخدام المتزايد للمكملات المؤتلفة في تصنيع العلاج بالخلايا والجينات من قبل شركات مثل Lonza، والتي تدعم تعزيز تكاثر الخلايا وجودة المنتج في العمليات القابلة للتوسع.

حسب المستخدم النهائي

بالنظر إلى قسم “المستخدم النهائي”، يُعتبر الجزء الفرعي المسيطر هو شركات المستحضرات الصيدلانية الحيوية (أي شركات الأدوية والتكنولوجيا الحيوية)، والتي استحوذت على حوالي 38.8% من السوق في عام 2024. تُعزز مكانتها الرائدة من خلال تصنيع المستحضرات البيولوجية على نطاق واسع، والمعايير الجودة الصارمة، والحاجة إلى عمليات أولية قابلة للتوسع وقابلة للتكرار. علاوة على ذلك، من المتوقع أن يعزز الاتجاه نحو الاستعانة بمصادر خارجية لمنظمات تطوير وتصنيع العقود (CDMOs) نمو هذا الجزء الفرعي، حيث تتبنى هذه المؤسسات المكملات المؤتلفة لدعم عمليات زراعة الخلايا ذات الحجم الكبير والتعقيد العالي.

محركات النمو الرئيسية

تصاعد الطلب على المستحضرات الصيدلانية الحيوية

إن توسع خط الأنابيب العالمي للمستحضرات البيولوجية، بما في ذلك الأجسام المضادة وحيدة النسيلة واللقاحات والعلاجات الجينية والخلوية، يدفع بشكل كبير الطلب على مكملات زراعة الخلايا المتقدمة في القطاع المؤتلف. مع قيام شركات المستحضرات الصيدلانية الحيوية بتوسيع نطاق التصنيع واعتماد عمليات أولية معقدة، فإنها تحتاج إلى مكملات عالية الجودة ومتسقة لدعم نمو الخلايا وقابليتها للحياة وعائد المنتج في المفاعلات الحيوية الكبيرة. يبرز هذا التحول نحو إنتاج المستحضرات البيولوجية الحاجة المتزايدة لمكملات زراعة الخلايا المؤتلفة، مما يدعم إنتاجية أعلى وامتثالًا تنظيميًا وعمليات تصنيع فعالة.

- على سبيل المثال، تستخدم شركات مثل Lonza المكملات المؤتلفة لتعزيز تكاثر الخلايا واتساق المنتج، مما يعزز دورها الأساسي في إنتاج البيولوجيات الحديثة والامتثال التنظيمي.

الانتقال إلى الوسائط الخالية من الحيوانات والخالية من المصل

أصبح توجه الصناعة بعيدًا عن مصل العجل الجنيني والمكونات المشتقة من الحيوانات الأخرى نحو الوسائط المحددة والخالية من الحيوانات والخالية من المصل محركًا أساسيًا لنمو المكملات المؤتلفة. الضغوط التنظيمية والأخلاقية، إلى جانب المخاوف بشأن التباين من دفعة إلى أخرى وخطر التلوث، تدفع الشركات المصنعة إلى تبني عوامل النمو المؤتلفة، السيتوكينات، والمكملات المحددة الأخرى. هذا الاتجاه يحفز الطلب على أنظمة زراعة الخلايا الأكثر اتساقًا وقابلة للتوسع ويعزز استخدام المكملات المؤتلفة عالية النقاء.

- على سبيل المثال، طورت شركة Thermo Fisher Scientific مجموعة من السيتوكينات المؤتلفة عالية النقاء المصممة خصيصًا لتطبيقات الوسائط الخالية من المصل، مما يتيح أداءً متسقًا لزراعة الخلايا على نطاق واسع.

الابتكارات في تقنيات زراعة الخلايا والبحث والتطوير الداعم

تمكن التطورات في تقنيات زراعة الخلايا مثل المفاعلات الحيوية ذات الاستخدام الواحد، أنظمة التدفق المستمر، الأتمتة، واستراتيجيات التغذية المخصصة من تحسين كفاءة العمليات الحيوية وزيادة الإنتاجية، مما يدفع الحاجة إلى مكملات زراعة الخلايا المؤتلفة المتخصصة. في الوقت نفسه، يتطلب الاستثمار المتزايد في أبحاث الطب التجديدي، علاجات الخلايا الجذعية، والطب الشخصي مكملات مخصصة لتلبية متطلبات خطوط الخلايا والعمليات المحددة. هذه التطورات التكنولوجية والبحثية مجتمعة تدفع النمو في سوق مكملات زراعة الخلايا المؤتلفة.

الاتجاهات والفرص الرئيسية

توسع تطبيقات العلاج بالخلايا والجينات

يفتح تزايد أهمية علاجات الخلايا والجينات فرصة للمكملات المؤتلفة لدعم عمليات جديدة للخلايا الجذعية، الخلايا المعدلة جينيًا، والهياكل الهندسية النسيجية. مع تقدم هذه العلاجات من البحث إلى التسويق، تتزايد حاجة الشركات المصنعة إلى مكملات متخصصة تعزز التوسع، التمايز، وقابلية البقاء لأنواع الخلايا العلاجية. يتيح هذا التحول لشركات المكملات تطوير منتجات متخصصة ذات قيمة مضافة موجهة إلى منصات العلاج الناشئة.

- على سبيل المثال، تقدم شركة Thermo Fisher Scientific عوامل نمو الخلايا الجذعية المؤتلفة مثل BMP-4 والسيتوكينات التي تمنع التمايز غير المرغوب فيه وتحافظ على تعدد القدرات في زراعة الخلايا الجذعية، مما يدعم التوسع الدقيق والتمايز.

النمو في المناطق الناشئة والتصنيع الخارجي

تستثمر الأسواق الناشئة في منطقة آسيا والمحيط الهادئ والمناطق النامية الأخرى بشكل كبير في البنية التحتية للأدوية البيولوجية والتكنولوجيا الحيوية، مما يخلق فرصًا جغرافية جديدة للمكملات المؤتلفة. في الوقت نفسه، يتزايد الاستعانة بمصادر خارجية لتصنيع البيولوجيات إلى منظمات تطوير وتصنيع العقود (CDMOs)، مما يمكن موردي المكملات من الشراكة مع الشركات المصنعة الكبرى للعقود وخدمة بصمات الإنتاج العالمية. تقدم هذه الاتجاهات إمكانات نمو لمقدمي المكملات للتوسع إلى ما وراء الأسواق التقليدية وقطاعات العملاء.

- على سبيل المثال، قامت شركة CDMO Simtra BioPharma Solutions بتوسيع طاقتها من خلال إكمال منشأة جديدة للحقن المعقم في هاله، ألمانيا، في عام 2025.

التحديات الرئيسية

التكلفة العالية وتعقيد الإنتاج

يتضمن إنتاج مكملات زراعة الخلايا المؤتلفة هندسة جينية متقدمة، ومعالجة حيوية متطورة، وضوابط جودة صارمة، وكلها تساهم في ارتفاع تكاليف التطوير والتصنيع. يمكن لهذه الهياكل التكلفة المرتفعة أن تحد من التبني الأوسع، خاصة بين المختبرات البحثية الصغيرة أو القطاعات الحساسة للتكلفة. بالإضافة إلى ذلك، فإن تعقيد التنقية، والامتثال التنظيمي، وقضايا القابلية للتوسع تمثل عقبات إضافية لكل من مطوري المكملات والمستخدمين على حد سواء.

تفاوت العملية وتحديد زراعة الخلايا

تتمثل تحدٍ كبير في هذا السوق في إدارة التفاوت عبر خطوط الخلايا، وأنظمة الزراعة، والتطبيقات—كل منها يتطلب تركيبات مكملات مختلفة، وتركيزات، وخصائص أداء. يعني الحاجة إلى تحسين خاص بخط الخلايا أن المكملات المؤتلفة الجاهزة قد لا تلبي دائمًا الأداء المطلوب، مما يؤدي إلى فشل الدفعات أو تحقيق عوائد دون المستوى. يزيد هذا التفاوت من العبء على المصنعين لتطوير حلول مخصصة ويقوض القابلية للتوسع والتوحيد في العمليات الأولية.

تحليل إقليمي

أمريكا الشمالية

حصلت منطقة أمريكا الشمالية على حصة 37.43% من السوق العالمية لمكملات زراعة الخلايا المؤتلفة في عام 2024، مدعومة بنظام بيئي قوي للصناعات البيوفارما واستثمار كبير في الأبحاث البيوتكنولوجية. تستفيد المنطقة من شركات الأدوية الراسخة، والأطر التنظيمية القوية التي تفضل الوسائط الخالية من الحيوانات، والبنية التحتية المتقدمة للتصنيع. تدفع هذه العوامل التبني العالي للمكملات المؤتلفة في إنتاج المستحضرات البيولوجية والعلاج بالخلايا. يتم دعم النمو بشكل أكبر من خلال الابتكار المستمر في المعالجة الحيوية الأولية وحجم كبير من البرامج السريرية، مما يضع أمريكا الشمالية كمساهم رئيسي في الإيرادات في هذا السوق.

أوروبا

استحوذت أوروبا على حصة 34.4% من السوق العالمية في عام 2024، بفضل قاعدة تصنيع بيوفارما ناضجة، ومعايير تنظيمية صارمة، وزيادة في تبني أنظمة الزراعة المحددة. رفعت الأنشطة البحثية الأكاديمية والصناعية القوية في العلاجات الخلوية والجينية في المنطقة الطلب على المكملات المؤتلفة. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا خط إنتاج العلاجات المتقدمة، مما يدفع إلى تبني مدخلات زراعة عالية الجودة. مع تحول التصنيع نحو الوسائط المحددة الخالية من المصل، يرتفع الطلب على المكملات، مما يعزز مكانة أوروبا الكبيرة في السوق.

آسيا والمحيط الهادئ

بحصة 24.0% من السوق العالمية في عام 2024، تعد منطقة آسيا والمحيط الهادئ قطاعًا يتوسع بسرعة في سوق مكملات زراعة الخلايا المؤتلفة. يقود النمو زيادة إنتاج البيوفارما، وارتفاع قدرة تصنيع اللقاحات، وتسارع الاستثمار في البنية التحتية للعلاج الخلوي والجيني عبر الصين والهند واليابان وجنوب شرق آسيا. تدعم الحكومات التوسع البيوتكنولوجي المحلي، ويسعى اللاعبون في الصناعة إلى تصنيع فعال من حيث التكلفة. يضع مسار النمو العالي للمنطقة كفرصة حاسمة لمقدمي المكملات.

أمريكا اللاتينية

تمثل أمريكا اللاتينية سوقًا أصغر ولكنه ناشئ، يُقدر بحوالي 5% من الحصة العالمية، مما يعكس التبني التدريجي للمكملات المؤتلفة عبر أبحاث وتطوير وتصنيع المستحضرات البيولوجية. إن الاهتمام المتزايد بإنتاج المستحضرات البيولوجية، إلى جانب التحسينات في البنية التحتية للرعاية الصحية الإقليمية واللوائح، يدعم توسع السوق. في حين أن الأسواق الفردية تظل أقل تطورًا مقارنة بأمريكا الشمالية أو أوروبا، تقدم أمريكا اللاتينية إمكانات متزايدة للموردين الذين يهدفون إلى الشراكة مع الشركات المصنعة المتعاقدة والمؤسسات البحثية لتلبية الطلب المحلي المتزايد.

الشرق الأوسط وأفريقيا

يُقدر أن منطقة الشرق الأوسط وأفريقيا (MEA) تمثل حوالي 5% من الحصة السوقية العالمية وتقدم إمكانات نمو كبيرة، على الرغم من أنها حاليًا في قاعدة أقل. يدعم التوسع العبء المتزايد للأمراض المزمنة، وزيادة الاستثمار في التكنولوجيا الحيوية، وزيادة التعاون مع شركات المستحضرات البيولوجية العالمية. تركز دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا على القدرات المحلية للمستحضرات البيولوجية والطب التجديدي، مما يؤدي بدوره إلى زيادة الطلب على مكملات زراعة الخلايا المؤتلفة خلال فترة التوقعات.

تقسيمات السوق:

حسب النوع

- الوسائط

- الأمصال

- عوامل النمو والسيتوكينات

- أخرى

حسب التطبيق

- إنتاج المستحضرات البيولوجية

- أبحاث الخلايا الجذعية

- أبحاث السرطان

- هندسة الأنسجة والطب التجديدي

- أخرى

حسب المستخدم النهائي

- شركات المستحضرات البيولوجية

- المعاهد البحثية

- المعاهد الأكاديمية

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق مكملات زراعة الخلايا المؤتلفة بشكل كبير من قبل اللاعبين الرئيسيين مثل شركة ثيرمو فيشر العلمية، ميرك كيه جي إيه إيه، سارتوريوس إيه جي، لونزا جروب إيه جي، كورنينج إنكوربوريتد، شركة بايو-تكني، شركة تقنيات الخلايا الجذعية، وإيرفاين العلمية. تهيمن هذه الشركات من خلال شبكات تصنيع عالمية واسعة، ومحافظ مكملات واسعة، واستثمار قوي في البحث والتطوير الذي يمكنها من تقديم عوامل نمو مؤتلفة عالية النقاء، وسيتوكينات ومكونات وسائط محددة أخرى. تسعى باستمرار إلى مبادرات استراتيجية مثل الاستحواذ، والتوسع الجغرافي والتعاون لتعزيز عروضها في زراعة الخلايا والوصول إلى الأسواق الناشئة. تلعب الشركات الصغيرة المتخصصة والشركات الناشئة أيضًا دورًا، خاصة في القطاعات المخصصة أو الناشئة للعلاجات المحددة، مما يزيد من شدة المنافسة. بشكل عام، يظل السوق مركزًا ولكنه ديناميكي، مع تميز مدفوع بجودة المنتج، وتحديد التطبيقات والامتثال التنظيمي.

تحليل اللاعبين الرئيسيين

- Merck KGaA

- سارتوريوس إيه جي

- ثيرمو فيشر ساينتيفيك إنك.

- كورنينج إنكوربوريتد

- جي إي للرعاية الصحية

- ستيمسيل تكنولوجيز إنك.

- لونزا جروب إيه جي

- بايو-تكني كوربوريشن

- بي دي بيوسسينسز

- إيرفاين ساينتيفيك

التطورات الأخيرة

- في أبريل 2025، أطلقت InVitria منتج Optibumin® 25، وهو أول ألبومين مصل بشري مؤتلف بنسبة 25% للاستخدام في الأنظمة المغلقة في زراعة الخلايا.

- في أكتوبر 2025، أطلقت Qkine Ltd. مجموعة بروتينات Cell Therapy Grade—عوامل نمو وسيتوكينات مؤتلفة خالية من أصل حيواني مصممة لتصنيع العلاج الخلوي.

- في أغسطس 2025، دخلت سارتوريوس ستيديم بيوتك في شراكة مع تكنولوجيا نانوتين، بما في ذلك استثمار أقلية وتوزيع عالمي حصري لمواد تنشيط الخلايا المناعية المستخدمة في زراعة الخلايا.

- في يونيو 2024، دخلت Dyadic International, Inc. في شراكة تطوير وتسويق مع Proliant Health and Biologicals لتقديم منتجات ألبومين مصل بشري مؤتلف خالية من الحيوانات إلى سوق مكملات زراعة الخلايا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، الاستخدام النهائي و المنطقة. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت نمو السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر اعتماد العلاجات البيولوجية المتقدمة في تعزيز الطلب على مكملات زراعة الخلايا المؤتلفة مع توسع الشركات المصنعة في إنتاج الخلايا.

- سيؤدي الضغط التنظيمي المتزايد للقضاء على المكونات المشتقة من الحيوانات إلى زيادة استخدام المكملات المؤتلفة المحددة عبر منصات المعالجة الحيوية العالمية.

- ستسرع الأسواق الناشئة من تبني المكملات المؤتلفة مع توسع تصنيع الأدوية البيولوجية والاستثمار في البنية التحتية في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

- ستصبح تركيبات المكملات المصممة خصيصًا لخطوط الخلايا المحددة والعلاجات الجينية وهندسة الأنسجة أكثر انتشارًا لتلبية احتياجات التطبيقات المتنوعة.

- ستقوم منظمات تطوير وتصنيع العقود (CDMOs) بشكل متزايد بتوريد المكملات المؤتلفة عالية الأداء لدعم إنتاج الأدوية البيولوجية المُستعان بها خارجيًا.

- سيؤدي الابتكار في المفاعلات الحيوية ذات الاستخدام الواحد وأنظمة التدفق المستمر والأتمتة إلى زيادة الطلب على المكملات ذات الاتساق العالي القادرة على تقديم أداء متكرر على نطاق واسع.

- سيؤدي النمو في الطب التجديدي والعلاجات الخلوية الشخصية إلى فتح فرص جديدة للمكملات المؤتلفة المصممة لتوسيع الخلايا الجذعية وتمايزها.

- سيركز اللاعبون التنافسيون على الشراكات الاستراتيجية وعمليات الاستحواذ والتوسع الجغرافي لاقتناص حصة أكبر من سوق المكملات المتطور.

- ستشكل ضغوط التكلفة وتعقيد إنتاج المكونات المؤتلفة عالية النقاء تحديًا للموردين لتحسين كفاءة التصنيع وخفض أسعار المستخدم النهائي.

- ستؤدي تباين أنظمة زراعة الخلايا والحاجة إلى تحسينات محددة للعملية إلى زيادة الطلب على حلول المكملات المخصصة للغاية وخدمات الدعم.