نظرة عامة على السوق

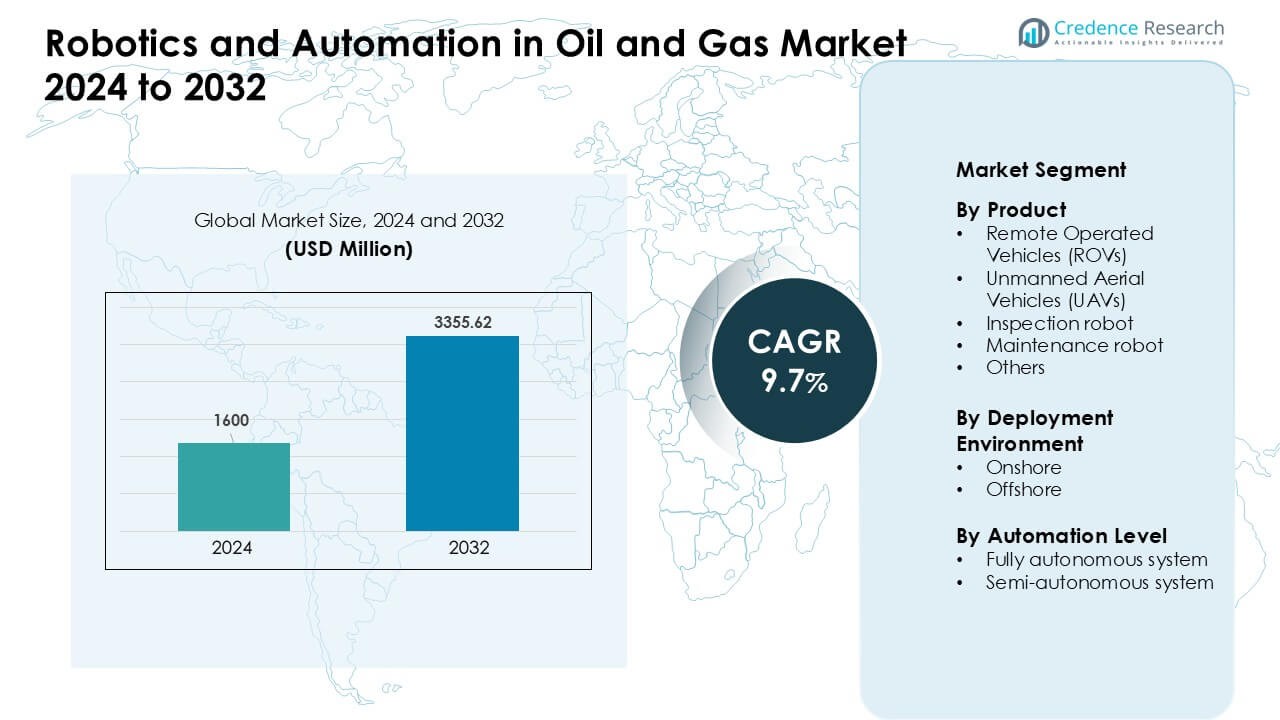

تم تقييم سوق الروبوتات والأتمتة في النفط والغاز بمبلغ 1600 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3355.62 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الروبوتات والأتمتة في النفط والغاز 2024 |

1600 مليون دولار أمريكي |

| سوق الروبوتات والأتمتة في النفط والغاز، معدل النمو السنوي المركب |

9.7% |

| حجم سوق الروبوتات والأتمتة في النفط والغاز 2032 |

3355.62 مليون دولار أمريكي |

تصدرت أمريكا الشمالية سوق الروبوتات والأتمتة في النفط والغاز في عام 2024 بحصة تبلغ حوالي 38%، مدفوعة بالتبني القوي للروبوتات تحت الماء (ROVs) والطائرات بدون طيار (UAVs) وأنظمة التفتيش الذاتية عبر الشبكات البحرية وخطوط الأنابيب. عززت الشركات الرائدة مثل Blue Ocean Robotics وSchlumberger وFanuc وANYbotics وTechnipFMC وHalliburton وEelume وABB وBaker Hughes وOceaneering السوق من خلال الروبوتات المتقدمة تحت الماء والزواحف الذاتية وأدوات الصيانة المدعومة بالذكاء الاصطناعي. ركزت هذه الشركات على تحسين السلامة التشغيلية وتقليل وقت التوقف ودعم الصيانة التنبؤية عبر الأصول في المراحل العليا والوسطى. ساعدت ابتكاراتهم المشتركة والنشر واسع النطاق في تسريع تبني الأتمتة عبر مناطق الإنتاج الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الروبوتات والأتمتة في النفط والغاز بمبلغ 1600 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3355.62 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7% خلال 2025-2032.

- نما الطلب حيث احتلت الروبوتات تحت الماء (ROVs) أكبر حصة من المنتجات بنسبة حوالي 38% في عام 2024، مدفوعة بالعمليات في المياه العميقة والأصول البحرية القديمة ومتطلبات السلامة المتزايدة التي دفعت المشغلين نحو أنظمة التفتيش والصيانة الآلية.

- تشمل الاتجاهات الرئيسية التبني السريع للروبوتات الذاتية المدفوعة بالذكاء الاصطناعي، وتوسع مراقبة خطوط الأنابيب القائمة على الطائرات بدون طيار، وزيادة استخدام التوائم الرقمية المدعومة بتدفقات البيانات الروبوتية لتعزيز الصيانة التنبؤية.

- عززت الشركات الرائدة مثل Blue Ocean Robotics وSchlumberger وFanuc وANYbotics وTechnipFMC وHalliburton وEelume وABB وBaker Hughes وOceaneering المنافسة من خلال الروبوتات المتقدمة تحت الماء والزواحف الذاتية ومنصات العمليات عن بعد.

- هيمنت أمريكا الشمالية على السوق بحصة تقارب 38% في عام 2024، مدعومة بالنشاط البحري القوي، بينما ظلت الروبوتات تحت الماء (ROVs) القطاع الرائد عالميًا بسبب الاستخدام العالي في التفتيش تحت الماء.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب المنتج

احتلت المركبات التي يتم تشغيلها عن بُعد المركز المهيمن في عام 2024 بحصة تبلغ حوالي 38%. استخدم مشغلو النفط والغاز المركبات التي يتم تشغيلها عن بُعد (ROVs) للتفتيش في المياه العميقة، وفحص الصمامات، والمهام عالية المخاطر حيث يكون وجود البشر غير آمن. زاد الطلب مع توسع الحقول البحرية وقدم الأصول تحت الماء، مما زاد من احتياجات التفتيش. اكتسبت الطائرات بدون طيار استخدامًا مستمرًا لفحوصات مداخن الحرق ومراقبة الأنابيب، بينما تقدمت الروبوتات الخاصة بالتفتيش والصيانة من خلال أجهزة استشعار أفضل وأدوات معيارية. جاء النمو عبر مجموعات المنتجات من ارتفاع متطلبات السلامة، وأهداف تقليل وقت التوقف، والتبني القوي لعمليات الحقول الرقمية.

- على سبيل المثال، قامت شركة إنترأوشن مارين سيرفيسز المحدودة بنشر أسطول مختلط من المركبات التي يتم تشغيلها عن بُعد (ROVs) تتراوح من المركبات الصغيرة إلى فئة المراقبة بالإضافة إلى الطائرات بدون طيار لإجراء تقييمات هيكلية كاملة داخلية وخارجية لستة علب سبود على بارجة رفع بدلاً من التفتيش القائم على الغواصين وتمكين التفتيش على المساحات المائية الضيقة باستخدام أجهزة استشعار عالية الدقة.

حسب بيئة النشر

قادت المواقع البحرية السوق في عام 2024 بحصة تقارب 57%. استخدمت المنشآت البحرية الروبوتات لرسم الخرائط تحت الماء، وتحليل التآكل، واكتشاف التسربات، وتفتيش الهياكل، مما قلل من مخاطر الغواصين وزاد من وقت تشغيل الأصول. اعتمدت الحقول البرية الروبوتات بوتيرة أسرع لمراقبة الخزانات، والمراقبة المحيطية، وفحوصات سلامة الأنابيب. جاءت الحصة العالية للبحرية من الظروف القاسية، والخزانات الأعمق، والقواعد الصارمة للسلامة. استفادت كلا البيئتين من زيادة ميزانيات الأتمتة، وتحسين التصاميم المتينة، والقبول الأوسع للعمليات عن بُعد.

- على سبيل المثال، تم نشر المركبات التي يتم تشغيلها عن بُعد من فئة العمل مثل المركبات الثقيلة للتفتيش التي تستخدمها المشغلين الرئيسيين عالميًا عبر مئات الهياكل البحرية؛ وقد أفاد تقدير على مستوى الصناعة بوجود أكثر من 550 مركبة من فئة العمل في التشغيل اعتبارًا من عام 2015، والتي لا يزال العديد منها يعمل في البنية التحتية تحت الماء للنفط والغاز لعقود لاحقة.

حسب مستوى الأتمتة

هيمنت الأنظمة شبه المستقلة على قطاع مستوى الأتمتة في عام 2024 بحصة تبلغ حوالي 61%. فضل المشغلون الروبوتات شبه المستقلة لأنها تسمح بالإشراف البشري مع تقليل المخاطر التشغيلية وتحسين الدقة في التفتيش والإصلاحات. توسعت الأنظمة المستقلة بالكامل مع نضوج تخطيط المسار بالذكاء الاصطناعي، والتحليلات في الوقت الفعلي، وأدوات اتخاذ القرار على متن الطائرة. تسارع النمو في المناطق الخطرة حيث يتطلب المراقبة المستمرة. جاءت الزخم في السوق من انخفاض التكلفة التشغيلية، وسير العمل الأكثر أمانًا، والدقة العالية في مهام التفتيش المتكررة عبر العمليات الأولية والوسطى.

محركات النمو الرئيسية

التركيز المتزايد على سلامة العمال وتقليل المخاطر

تشمل عمليات النفط والغاز مهام عالية المخاطر تعرض الطواقم لمناطق الضغط الشديد، والتسريبات السامة، والمخاطر تحت الماء، والبيئات الهيكلية غير المستقرة. تقلل الروبوتات والأتمتة من هذا التعرض عن طريق تحويل مهام التفتيش، واللحام، والمراقبة، والاستجابة للطوارئ إلى الآلات بدلاً من العمال البشر. تقوم الشركات بنشر المركبات التي يتم تشغيلها عن بُعد، والطائرات بدون طيار، والزواحف لتفتيش مداخن الحرق، والرافعات، وأنابيب المياه العميقة، والمساحات الضيقة دون إيقاف التشغيل أو الدخول الفعلي. يدفع الضغط التنظيمي المتزايد على منع الحوادث أيضًا إلى التبني، حيث تتطلب القواعد الصارمة للسلامة مراقبة متقدمة واكتشاف أسرع للأعطال. تحسن الأنظمة الآلية من الاتساق في المهام الخطرة، وتقلل من وقت التوقف المرتبط بالتفتيش اليدوي، وتمكن من الصيانة التنبؤية الأفضل من خلال البيانات في الوقت الفعلي. مع تقدم منصات البحرية وارتفاع المخاطر البيئية، يعطي المشغلون الأولوية للاستثمارات في التكنولوجيا التي تضع السلامة أولاً. يظل هذا الدفع نحو السلامة أحد أقوى محركات السوق، مما يدفع المشغلين الكبار إلى استبدال الروتين اليدوي القديم بأنظمة روبوتية عبر الأصول الأولية، والوسطى، والنهائية.

- على سبيل المثال، قامت شركة BP بنشر الروبوت ذو الأرجل Spot من Boston Dynamics على منصة بحرية في خليج المكسيك؛ حيث تم تكليف Spot بقراءة المقاييس، وإجراء جولات تفتيشية منتظمة للمكونات الخطرة، واستخدام مستشعرات الغاز المدمجة للكشف عن تسربات الميثان، مما يقلل الحاجة لوجود الأفراد في المناطق الخطرة.

توسع أنشطة الاستكشاف البحري والمياه العميقة

إن التحول نحو الخزانات البحرية الأعمق والأكثر تعقيدًا يزيد من الطلب على الأدوات الروبوتية المتقدمة التي يمكنها العمل في أماكن لا يمكن للغواصين والمعدات اليدوية الوصول إليها. تتطلب العمليات في المياه العميقة مركبات ROV عالية الجودة، ومركبات تحت الماء ذاتية التحكم، وروبوتات تفتيش عن بعد قادرة على العمل تحت ضغط شديد ورؤية منخفضة. ومع توسع المنشآت البحرية عبر مناطق مثل بحر الشمال، وخليج المكسيك، وغرب أفريقيا، يستثمر المشغلون بشكل كبير في عمليات التفتيش الآلية لتقليل المخاطر التشغيلية وتحسين مراقبة السلامة الهيكلية. تقلل الروبوتات من تكاليف الصيانة، وتعزز اكتشاف الأعطال المبكر، وتطيل عمر الأصول في هذه المناطق ذات الكثافة العالية. ومع تقدم عمر العديد من المنصات البحرية، تزداد الحاجة إلى فحوصات التآكل، ورسم الخرائط الهيكلية، والكشف عن التسربات. تتيح الأنظمة الروبوتية الذاتية أيضًا المراقبة المستمرة في المواقع النائية، مما يدعم اتخاذ قرارات أكثر أمانًا وسرعة. يضمن النمو في المياه العميقة مع الأهداف الإنتاجية العالية الطلب طويل الأمد على الروبوتات المتقدمة والأتمتة داخل البنية التحتية البحرية.

- على سبيل المثال، استخدمت شركة Equinor مركبة AUV HUGIN (من Kongsberg Maritime) حيث تم تصنيف أنواع HUGIN لرسم خرائط قاع البحر على أعماق تصل إلى 6,000 متر، مما يتيح إجراء مسوحات دقيقة لقاع البحر، وعمليات تفتيش للبنية التحتية تحت الماء، ومسح ما قبل التركيب في حقول المياه العميقة دون تدخل الغواصين.

زيادة الرقمنة واعتماد الصيانة التنبؤية

تواصل شركات النفط والغاز تسريع التحول الرقمي لتحسين الأداء وتقليل فترات التوقف غير المخطط لها. تتيح الروبوتات المدمجة مع الذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء وتحليلات السحابة للمشغلين جمع بيانات هيكلية في الوقت الحقيقي، وإجراء تشخيصات آلية، واكتشاف الأعطال قبل تفاقمها بوقت طويل. تساعد أنظمة الصيانة التنبؤية، المدعومة ببيانات التفتيش الروبوتية، في تقليل تكاليف الإصلاح وإطالة عمر المعدات عبر خطوط الأنابيب والخزانات والمنصات ومرافق التخزين. تقلل هذه الأنظمة من وقت المسح اليدوي وتعزز تكرار المراقبة، مما يؤدي إلى تحسين موثوقية الأصول. يعزز الاعتماد المتزايد على التوائم الرقمية الطلب على روبوتات التفتيش الدقيقة التي تغذي البيانات التشغيلية الحية في النماذج الافتراضية. ومع سعي الشركات لتقليل النفقات التشغيلية، وتحسين موثوقية الإنتاج، وتحقيق أهداف الامتثال البيئي، تصبح الأتمتة أداة أساسية في الرقمنة. يستمر هذا الدفع القوي نحو إدارة الأصول المبنية على البيانات في توسيع استخدام الروبوتات عبر العمليات الأولية والوسطى.

الاتجاه والفرصة الرئيسية

زيادة استخدام الروبوتات الذاتية المدفوعة بالذكاء الاصطناعي

تسرع الذكاء الاصطناعي الانتقال من الأدوات شبه المستقلة الخاضعة للإشراف إلى الأنظمة الروبوتية المستقلة بالكامل عبر سلسلة قيمة النفط والغاز. يتيح الذكاء الاصطناعي تحسين اكتشاف العوائق، والتنقل الذاتي في البيئات البحرية المعقدة، والتعرف التلقائي على الشذوذ من خلال رؤية الآلة. يستفيد المشغلون من الروبوتات المعتمدة على الذكاء الاصطناعي لفحص خطوط الأنابيب بشكل مستمر، واكتشاف التآكل المبكر، والتقارير التلقائية، مما يحسن دقة الصيانة. يفتح هذا الاتجاه فرصًا جديدة لمصنعي الروبوتات لتطوير أنظمة تعتمد على التعلم قادرة على التكيف مع ظروف الحقل المتغيرة. تقلل الروبوتات المستقلة بالكامل من الاعتماد على العمالة، وتزيد من تكرار الفحص، وتسمح بالعمليات في مواقع تظل غير متاحة للفرق البشرية. مع نضوج نماذج الذكاء الاصطناعي، فإن تكاملها مع المنصات الروبوتية يدعم الصيانة التنبؤية، ويحسن السلامة، ويسرع الانتقال نحو المنشآت البحرية غير المأهولة. تكمن الفرصة في توسيع نطاق الأنظمة المستقلة لتغطية الأصول الكبيرة وتقليل أوقات التدخل من خلال الذكاء الروبوتي المتقدم.

- على سبيل المثال، وصفت دراسة عام 2025 نظامًا روبوتيًا مستقلًا مدفوعًا بالذكاء الاصطناعي تم نشره لفحص خطوط الأنابيب البحرية بدقة عالية في بحر الشمال، حيث نجح النظام في تحديد الشقوق الدقيقة والشذوذ على طول جدار الأنبوب باستخدام خوارزميات رؤية الآلة وبيانات السونار.

توسيع تطبيقات الطائرات بدون طيار والمركبات تحت الماء عبر مراقبة الأصول

تتوسع الطائرات بدون طيار والمركبات تحت الماء إلى ما هو أبعد من أدوار الفحص البصري الأساسية، لتصبح أدوات أساسية للتصوير الحراري، واكتشاف الميثان، ورسم الخرائط الرقمية، ومسح التآكل. تغطي أساطيل الطائرات بدون طيار الآن شبكات خطوط الأنابيب البرية الكبيرة، والمصافي، ومحطات التخزين، بينما تتعامل المركبات تحت الماء مع المصاعد البحرية العميقة، والكابلات البحرية، وهياكل المنصات. قدرتها على التقاط بيانات عالية الدقة دون توقفات تقلل من تكاليف التشغيل وتزيد من كفاءة الصيانة. يخلق هذا التوسع فرصًا كبيرة لشركات الخدمات التي تقدم الفحص الروبوتي كخدمة وللمصنعين الأصليين الذين يطورون طائرات بدون طيار متينة ذات قدرة تحمل طويلة وحمولات متعددة المستشعرات. يدعم المراقبة الروبوتية الامتثال لتفويضات تقليل الانبعاثات وقواعد المراقبة البيئية، مما يعزز دورها في المبادرات المستدامة. مع تصاعد ضغوط انتقال الطاقة، يتبنى المشغلون الطائرات بدون طيار والمركبات تحت الماء لتحقيق مراقبة الأصول بشكل آمن، في الوقت الفعلي، وفعالة من حيث التكلفة عبر البنية التحتية الكبيرة والموزعة.

- على سبيل المثال، استخدم اختبار ميداني عام 2024 طائرة بدون طيار مجهزة بكاشف ميثان عن بعد (باستخدام مطياف امتصاص ليزر ديود قابل للضبط، TDLAS) فوق شبكة خطوط أنابيب الغاز الطبيعي، حيث نجحت الطائرة في تحديد أعمدة التسرب ورسم مواقعها، مما مكن من اتخاذ إجراءات تصحيحية دون إيقاف خطوط الأنابيب.

تكامل الروبوتات مع التوائم الرقمية ومراكز العمليات عن بعد

تتبنى صناعة النفط والغاز بسرعة النظم البيئية الرقمية المتكاملة حيث تعمل الروبوتات كمجمعات بيانات رئيسية لمنصات التوائم الرقمية. تتطلب التوائم الرقمية مدخلات مستمرة في الوقت الفعلي، وتوفر الروبوتات تدفقات بيانات مستقرة ودقيقة وعالية التردد لمراقبة صحة الهيكل. تستخدم مراكز العمليات عن بعد البيانات الروبوتية لاتخاذ قرارات أسرع، وتخطيط الصيانة الاستباقية، ومحاكاة السيناريوهات التشغيلية. يدعم هذا الاتجاه الانتقال نحو المنصات غير المأهولة ومراكز القيادة المركزية التي تتحكم في الأصول البحرية والبرية من مواقع داخلية آمنة. تكمن الفرصة في توسيع نطاق التنسيق بين الروبوتات المتعددة، وتحسين دقة المستشعرات، وتمكين الاتصال السحابي السلس. مع تقليص الشركات لمتطلبات طواقم الحقول وتحسين كفاءة العمليات، يصبح تكامل الروبوتات مع التوائم الرقمية عاملًا رئيسيًا لعمليات حقول النفط الجاهزة للمستقبل.

التحدي الرئيسي

تكلفة رأس المال العالية والعائد المحدود على الاستثمار في مراحل النشر المبكرة

تتطلب الروبوتات والأتمتة استثمارات أولية كبيرة، خاصة بالنسبة لمركبات ROVs في المياه العميقة، والروبوتات المتقدمة للتفتيش، وأدوات الملاحة الذاتية، ومنصات التحليل المتكاملة. يواجه العديد من المشغلين الصغار والمتوسطين قيودًا في الميزانية، مما يجعل تبني الروبوتات على نطاق واسع تحديًا. غالبًا ما يظهر العائد على الاستثمار بطيئًا في البداية لأن التوفير من تقليل العمالة، وتقليل فترات التوقف، وتحسين السلامة يتراكم على مدى فترات أطول. يضيف التكامل مع البنية التحتية الحالية تكلفة إضافية، بينما تحتاج الفرق المتخصصة إلى صيانة وتشغيل الأنظمة الروبوتية. التقلبات الاقتصادية في قطاع النفط والغاز، خاصة خلال انخفاض الأسعار، تؤخر قرارات الاستثمار بشكل أكبر. هذه الضغوط المالية تحد من التبني السريع على الرغم من الفوائد الواضحة للكفاءة على المدى الطويل، مما يجعل تكلفة رأس المال تحديًا مستمرًا.

التعقيد التقني والظروف التشغيلية القاسية

تواجه الأنظمة الروبوتية المنتشرة في عمليات النفط والغاز ظروفًا قاسية بما في ذلك الضغط العالي، البيئات المسببة للتآكل، المناطق المغمورة بالحطام، والطقس غير المتوقع. يتطلب تصميم الروبوتات التي تعمل بشكل موثوق في مثل هذه الظروف دقة هندسية عالية وصيانة متكررة. تؤثر تحديات الملاحة في مناطق المياه العميقة، وتأخر الإشارة، وقدرة البطارية المحدودة على الأداء الذاتي. تقدم البيئات البرية أيضًا مخاطر مثل الأجواء القابلة للانفجار والتداخل الكهرومغناطيسي. يضيف دمج الروبوتات مع الأنظمة القديمة، وضمان الأمن السيبراني للعمليات عن بعد، والحفاظ على نقل البيانات في الوقت الحقيقي مزيدًا من التعقيد. هذه القيود التقنية تبطئ جهود التوسع وتزيد من المخاطر التشغيلية للشركات التي تتبنى الروبوتات المتقدمة.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق الروبوتات والأتمتة في النفط والغاز في عام 2024 بحصة تبلغ حوالي 38%. اعتمدت الولايات المتحدة وكندا مركبات ROVs، والطائرات بدون طيار، وأدوات التفتيش الذاتية لدعم شبكات الأنابيب القديمة، والأصول البحرية في خليج المكسيك، والقواعد الفيدرالية الصارمة للسلامة. استثمرت الشركات في أنظمة الصيانة التنبؤية، ومراكز العمليات عن بعد، والطائرات بدون طيار للكشف عن الميثان للامتثال للوائح الانبعاثات. جاء النمو أيضًا من برامج الرقمنة القوية وزيادة الإنفاق على الروبوتات تحت الماء. تواصل المنطقة تقدم الأتمتة لتقليل فترات التوقف وتحسين السلامة عبر المرافق العليا والوسطى.

أوروبا

احتفظت أوروبا بحصة تقارب 27% في عام 2024، مدفوعة بالتبني القوي عبر بحر الشمال، والنرويج، والرف القاري للمملكة المتحدة. استخدم المشغلون الروبوتات المتقدمة تحت الماء، وأنظمة تحليل التآكل، وأدوات المراقبة الذاتية لإدارة الحقول البحرية الناضجة. سرعت السياسات البيئية الصارمة استخدام الطائرات بدون طيار لتتبع الميثان والكشف عن التسربات. استفادت الأصول الأوروبية أيضًا من تقنيات التفتيش عن بعد التي قللت من وجود البشر في المناطق الخطرة. دفعت الاستثمارات في التوائم الرقمية وأنظمة الصيانة القائمة على الذكاء الاصطناعي الطلب على الأتمتة بشكل أكبر. تظل المنطقة مركزًا رئيسيًا للابتكار في الروبوتات من خلال التعاون القوي بين شركات الطاقة ومطوري التكنولوجيا.

آسيا والمحيط الهادئ

حصلت آسيا والمحيط الهادئ على حصة تبلغ حوالي 24% في عام 2024 ونمت بسرعة بسبب توسع المشاريع البحرية في الصين، والهند، وماليزيا، وأستراليا. قامت شركات النفط الوطنية بنشر مركبات ROVs والأنظمة الذاتية لرسم الخرائط تحت الماء، وفحص الأنابيب، والاستكشاف في المياه العميقة. كما زادت المصافي الكبيرة ومصانع البتروكيماويات في المنطقة من استخدام الطائرات بدون طيار لفحص الخزانات ومراقبة السلامة. دعمت جهود الرقمنة المتزايدة والحاجة إلى الصيانة الفعالة من حيث التكلفة في العمليات ذات الحجم الكبير التبني بشكل أكبر. تواصل آسيا والمحيط الهادئ الاستثمار في الأتمتة لتلبية الطلب المتزايد على الطاقة، وتحسين سلامة القوى العاملة، وتعزيز موثوقية الأصول في كل من الأصول البحرية والبرية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة تقارب 8% في عام 2024، مدعومة بالاستخدام القوي للأتمتة في الدول الرئيسية المنتجة للنفط مثل السعودية، الإمارات، وقطر. اعتمد المشغلون على الزواحف الروبوتية، الطائرات بدون طيار للفحص، والأنظمة شبه المستقلة لمراقبة خطوط الأنابيب، صيانة المصافي، ومراقبة أبراج الحرق. زادت الظروف الصحراوية القاسية ودرجات الحرارة التشغيلية العالية من الاعتماد على الروبوتات لتقليل المخاطر وضمان الإنتاج المستمر. استخدمت الحقول البحرية في أنغولا ونيجيريا أيضًا مركبات التحكم عن بعد (ROVs) لفحوصات سلامة الأصول في المياه العميقة. تستمر برامج الحقول النفطية الرقمية في زيادة الطلب على الروبوتات عبر عمليات المنبع والمصب.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024، مدفوعة بشكل رئيسي بالتطورات البحرية في البرازيل والمكسيك. استخدمت الحقول البحرية والمياه العميقة في البرازيل أساطيل ROV المتقدمة، الأنظمة البحرية المستقلة، وأدوات الصيانة التنبؤية لإدارة الخزانات المعقدة. زادت المكسيك من نشر الطائرات بدون طيار لمراقبة خطوط الأنابيب وفحص المصافي لدعم أهداف التحديث. اعتمد المشغلون الإقليميون على الأتمتة لتحسين السلامة، تقليل وقت التوقف، وتحسين الصيانة عبر البنية التحتية القديمة. ساهمت الإصلاحات الاقتصادية وزيادة الاستثمار في المشاريع البحرية في النمو المستمر. على الرغم من قيود الميزانية في بعض الأسواق، يستمر اعتماد الروبوتات في التوسع عبر شركات النفط الوطنية الكبرى.

تقسيمات السوق:

حسب المنتج

- المركبات التي يتم تشغيلها عن بعد (ROVs)

- المركبات الجوية غير المأهولة (UAVs)

- الروبوت الفاحص

- روبوت الصيانة

- أخرى

حسب بيئة النشر

حسب مستوى الأتمتة

- نظام مستقل بالكامل

- نظام شبه مستقل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الروبوتات والأتمتة في النفط والغاز بمشاركة قوية من مزودي التكنولوجيا، مصنعي الروبوتات، وشركات خدمات الحقول النفطية الكبرى. قامت الشركات الرئيسية مثل Blue Ocean Robotics، شلمبرجير، Fanuc، ANYbotics، TechnipFMC، هاليبرتون، Eelume، ABB، بيكر هيوز، وOceaneering بتطوير السوق من خلال أنظمة الفحص المستقلة، الروبوتات الصناعية، الروبوتات البحرية، وأدوات الصيانة المدفوعة بالذكاء الاصطناعي. ركزت الشركات على تحسين السلامة، تقليل المخاطر التشغيلية، وتعزيز سلامة الأصول عبر المشاريع البحرية والبرية. ساهمت الشراكات الاستراتيجية بين مطوري الروبوتات ومشغلي الطاقة في تسريع الابتكار في ROVs، UAVs، والزواحف المستقلة. كما وسع العديد من اللاعبين قدرات العمليات عن بعد، منصات الصيانة التنبؤية، وتكامل التوأم الرقمي. عزز الاستثمار المستمر في التصاميم المتينة، الحمولات متعددة المستشعرات، وتحليلات الذكاء الاصطناعي مواقعهم التنافسية. يبقى السوق متشكلاً بالترقيات التكنولوجية السريعة، التوسعات الخدمية، والطلب القوي على حلول الفحص والصيانة غير المأهولة عبر الأصول النفطية العالمية.

تحليل اللاعبين الرئيسيين

- بلو أوشن روبوتيكس

- شلمبرجير

- فانوك

- ANYbotics

- TechnipFMC

- هاليبرتون

- إيلوم

- ABB

- بيكر هيوز

- أوشنيرينج

التطورات الأخيرة

- في سبتمبر 2025، تلقت ANYbotics استثمارًا استراتيجيًا من Climate Investment (CI)، بهدف توسيع نشر روبوتات ANYmal عالميًا خاصة في البيئات الخطرة والانفجارية. هذا يعكس الثقة المتزايدة في حلول التفتيش/المراقبة الروبوتية الذاتية لصناعة النفط والغاز، مدفوعة باحتياجات السلامة والاستدامة.

- في يناير 2025، تم تأكيد التعاون مع SLB في تحديث رسمي، يبرز تكامل روبوتات ANYbotics مع حلول OptiSite™ للأداء في المرافق/المعدات من SLB، مما يتيح عمليات نشر على نطاق عالمي للأصول البرية والبحرية.

- في أكتوبر 2024، وقعت ANYbotics شراكة تفضيلية طويلة الأمد مع SLB (الذراع الخدمية للطاقة لشركة شلمبرجير) لتقديم حلول روبوتية ذاتية لقطاع النفط والغاز عالميًا. سيتم نشر روبوتاتهم “ANYmal” (المعتمدة للمناطق الخطرة) للتفتيش، والصيانة التنبؤية، ومراقبة السلامة، مما يقلل بشكل كبير من تدخل البشر في عمليات التفتيش الروتينية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على المنتج، بيئة النشر، مستوى الأتمتة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستزداد تبني الروبوتات مع تحول المشغلين نحو المنصات البحرية غير المأهولة والعمليات عن بعد.

- ستتوسع المركبات الذاتية التشغيل تحت الماء والطائرات بدون طيار في التفتيش في المياه العميقة، والكشف عن التسرب، ومراقبة الهيكل.

- ستقلل الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي من وقت التوقف وتمدد عمر الأصول عبر خطوط الأنابيب والمصافي.

- ستدمج التوائم الرقمية المزيد من بيانات الروبوتات لتحسين نمذجة الأصول في الوقت الحقيقي واتخاذ القرارات.

- ستنمو نماذج التفتيش الروبوتية القائمة على الخدمة حيث تفضل الشركات الحلول القابلة للتوسع والمنخفضة النفقات الرأسمالية.

- ستكتسب الروبوتات المخصصة للمناطق الخطرة زخماً لدخول الأماكن الضيقة، وتفتيش أبراج الشعلة، ومراقبة الخزانات.

- ستدعم الروبوتات التعاونية مهام الصيانة البرية وتقلل من تعرض القوى العاملة للمناطق عالية الخطورة.

- ستعزز تقنيات الاستشعار والتصوير المتقدمة الكشف عن التآكل وتتبع الانبعاثات.

- ستزداد التبني الإقليمي مع استثمار الأسواق الناشئة في الأتمتة لتعزيز أمن الطاقة.

- ستسرع الشراكات الابتكارية بين شركات خدمات حقول النفط ومطوري الروبوتات من أداء النظام ونشره.