نظرة عامة على السوق

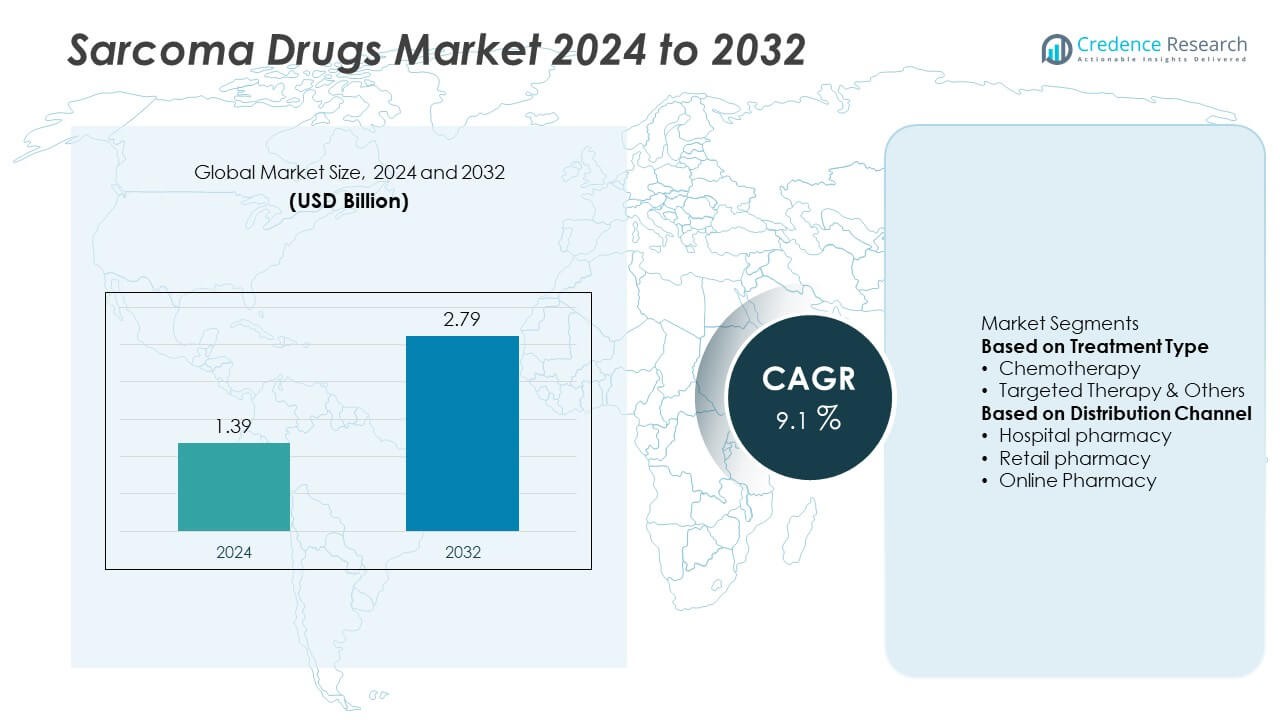

تم تقييم سوق أدوية الساركوما بمبلغ 1.39 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.79 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية الساركوما 2024 |

1.39 مليار دولار أمريكي |

| سوق أدوية الساركوما، معدل النمو السنوي المركب |

9.1% |

| حجم سوق أدوية الساركوما 2032 |

2.79 مليار دولار أمريكي |

يقود سوق أدوية الساركوما لاعبون رئيسيون بما في ذلك Bayer AG، Daiichi Sankyo Company Limited، Novartis AG، Eisai Co. Ltd.، Pfizer Inc.، Johnson & Johnson، Eli Lilly and Company، Merck & Co. Inc.، Takeda Pharmaceutical Company Limited، وGSK plc. تهيمن هذه الشركات من خلال محافظ الأورام المبتكرة، وخطوط البحث والتطوير القوية، والتعاونات الاستراتيجية التي تركز على العلاجات المستهدفة والعلاجات المناعية للأورام. استحوذت أمريكا الشمالية على أكبر حصة في السوق بنسبة 42.6% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية واعتماد العلاج العالي. وتبعتها أوروبا بنسبة 29.3%، مدعومة بالبحث السريري القوي والحوافز التنظيمية، بينما شكلت منطقة آسيا والمحيط الهادئ 19.8%، مدفوعة بارتفاع انتشار السرطان وتوسع الوصول إلى العلاجات المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أدوية الساركوما بمبلغ 1.39 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.79 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.1% خلال فترة التوقعات.

- الزيادة في حالات الساركوما واعتماد العلاجات المستهدفة والعلاج المناعي تدفع نمو السوق، حيث يحتفظ قطاع العلاج الكيميائي بحصة 62.4% في عام 2024 نظرًا لأهميته السريرية المستمرة.

- تشمل الاتجاهات الرئيسية في السوق زيادة الاستثمار في علم الأورام الدقيق، وتوسيع تصنيفات الأدوية اليتيمة، وزيادة التركيز على العلاجات المدمجة لتحسين نتائج البقاء على قيد الحياة.

- يقوم اللاعبون الرائدون مثل Bayer AG، Novartis AG، Pfizer Inc.، وEli Lilly and Company بتعزيز خطوط إنتاجهم من خلال التعاون والبحث والتطوير في علاجات السرطان النادرة.

- تصدرت أمريكا الشمالية السوق بحصة 42.6%، تلتها أوروبا (29.3%) وآسيا والمحيط الهادئ (19.8%)، مدفوعة بالاستثمارات المتزايدة في الرعاية الصحية، والبحث السريري، وتوسع الوصول إلى رعاية السرطان.

تحليل تجزئة السوق:

حسب نوع العلاج

هيمن قطاع العلاج الكيميائي على سوق أدوية الساركوما في عام 2024 بحصة 62.4%، مدفوعًا باستخدامه المستمر كعلاج قياسي لكل من الساركوما في الأنسجة الرخوة والعظام. يظل العلاج الكيميائي معتمدًا على نطاق واسع نظرًا لفعاليته الواسعة عبر أنواع الساركوما المتعددة واستخدامه في العلاجات المدمجة للمراحل المتقدمة. يدعم توفر نظم الأدوية المعروفة، مثل دوكسوروبيسين وإيفوسفاميد، استقرار السوق. وفي الوقت نفسه، تتوسع العلاجات المستهدفة والعلاجات المتقدمة الأخرى بسرعة، مدفوعة بنهج الطب الشخصي والطلب المتزايد على تحسين نتائج البقاء على قيد الحياة مع آثار جانبية أقل.

- على سبيل المثال، تم تطوير التركيبة الليبوزومية المغلفة بالبوليثيلين جلايكول من دوكسوروبيسين (Doxil® أو Caelyx®) لتقليل السمية القلبية مقارنةً بالدوكسوروبيسين التقليدي، مما يسمح بجرعات تراكمية أعلى وتحسين ملف الأمان للمرضى المصابين بسرطانات مثل سرطان المبيض، وساركوما كابوزي المرتبطة بالإيدز، والورم النخاعي المتعدد.

حسب قناة التوزيع

قاد قطاع صيدليات المستشفيات سوق أدوية الساركوما في عام 2024 بحصة 58.6%، مدعومًا بسيطرة العلاجات الأورام المعتمدة على المستشفيات وإدارة الأدوية السريرية. تظل المستشفيات مراكز توزيع رئيسية للعلاج الكيميائي والعلاجات المستهدفة التي تتطلب إشرافًا وتوصيلًا قائمًا على التسريب. تُظهر الصيدليات التجزئة وعبر الإنترنت نموًا مستقرًا، مدعومًا بزيادة وصول المرضى إلى الأدوية المضادة للسرطان الفموية والوصفات الطبية بعد العلاج. يشجع توسيع البنية التحتية للصحة الرقمية ومنصات الطب عن بعد عبر الإنترنت مبيعات الصيدليات عبر الإنترنت، مما يحسن راحة المرضى والالتزام بالأدوية في إدارة السرطان على المدى الطويل.

- على سبيل المثال، أظهر تبني أدوات الصحة الرقمية، مثل التطبيقات المحمولة وأنظمة التذكير، في مختلف إعدادات الأورام تحسنًا في معدلات الالتزام بالأدوية وتعزيز جودة الحياة لمرضى السرطان.

محركات النمو الرئيسية

ارتفاع معدل الإصابة بحالات الساركوما

الزيادة العالمية في حالات الساركوما، خاصة الساركوما النسيجية الرخوة والعظمية، تدفع الطلب على العلاجات الفعالة. تحسن التقدم في التصوير التشخيصي والتوصيف الجيني من معدلات الكشف المبكر، مما يوسع قاعدة المرضى للعلاج الدوائي. تساهم زيادة انتشار عوامل الخطر مثل التعرض للإشعاع والطفرات الجينية أيضًا في زيادة احتياجات العلاج. شجع هذا العبء المتزايد شركات الأدوية على الاستثمار في تركيبات دوائية جديدة وتجارب سريرية تهدف إلى تحسين نتائج البقاء على قيد الحياة وتقليل السمية المرتبطة بالعلاج.

- على سبيل المثال، أجرت شركة إيلي ليلي وشركاه دراسة متعددة المراكز عشوائية مفتوحة المرحلة 2 على أولاراتوماب، شملت 133 مريضًا يعانون من الساركوما النسيجية الرخوة المتقدمة، حيث أظهرت العلاج المشترك مع دوكسوروبيسين تحسنًا في البقاء العام بمتوسط 11.8 شهرًا مقارنةً بالدوكسوروبيسين وحده، مما أدى إلى تسريع الموافقة التنظيمية.

التقدم في العلاجات المستهدفة والمناعية

يحول التقدم المستمر في البيولوجيا الجزيئية وعلم الأورام المناعي علاج الساركوما. تكتسب العلاجات المستهدفة، بما في ذلك مثبطات التيروزين كيناز والأجسام المضادة وحيدة النسيلة، أهمية بسبب فعاليتها العالية وآثارها الجانبية الأقل مقارنةً بالعلاج الكيميائي التقليدي. تتوسع العلاجات المناعية مثل مثبطات نقاط التفتيش في خيارات العلاج لأنواع الساركوما المقاومة. تقوم شركات الأدوية بنشاط بإجراء دراسات سريرية لدمج العلاجات المستهدفة والمبنية على المناعة، مما يدفع النمو طويل الأجل للسوق وتحسين نتائج العلاج الشخصي للمرضى.

- على سبيل المثال، أبلغت شركة Merck & Co., Inc. عن نتائج من تجربة SARC028 المرحلة 2 باستخدام بيمبروليزوماب في أنواع فرعية محددة من الساركوما النسيجية الرخوة، والتي أظهرت استجابات ورمية مستدامة في بعض المرضى الذين يعانون من الساركوما متعددة الأشكال غير المتمايزة والورم الشحمي غير المتمايز.

زيادة الاستثمارات في البحث والتطوير من قبل شركات الأدوية

تقوم شركات الأدوية بزيادة الإنفاق بشكل كبير على البحث والتطوير لمعالجة الاحتياجات غير الملباة في إدارة الساركوما. مع وجود عدد محدود من الأدوية المعتمدة، هناك تركيز قوي على تطوير جزيئات جديدة، وأدوية اليتيم، والعلاجات الدقيقة. يسرع البحث التعاوني بين الشركات الناشئة في مجال التكنولوجيا الحيوية ومعاهد أبحاث السرطان من الابتكار. تحفز الحوافز الحكومية لتطوير أدوية السرطان النادرة، بما في ذلك التصنيفات السريعة وفترات الحصرية الممتدة، على توسيع السوق. من المتوقع أن تقدم هذه المبادرات خيارات علاجية جديدة وتحافظ على زخم النمو في السنوات القادمة.

الاتجاهات والفرص الرئيسية

التحول نحو الطب الشخصي والجينومي

يشهد سوق أدوية الساركوما تحولًا متزايدًا نحو الطب الشخصي، مدفوعًا بالتقدم في تسلسل الجينات وتحليل العلامات الحيوية. تعمل العلاجات المصممة لاستهداف طفرات جينية محددة، مثل PDGFR وKIT، على تحسين فعالية العلاج وتقليل الآثار الجانبية. يركز مطورو الأدوية على نهج الأورام الدقيقة لتحسين نتائج المرضى. يدعم هذا الاتجاه دمج التشخيص الجزيئي مع تطوير الأدوية المستهدفة، مما يخلق فرصًا كبيرة لاستراتيجيات علاجية مخصصة وتكيفية.

- على سبيل المثال، طورت شركة نوفارتيس AG عقار إيماتينيب ميسيلات (جليفيك) الذي يستهدف بشكل خاص طفرات الجينات KIT وPDGFRα، محققًا استجابات دائمة في أكثر من 80% من مرضى GIST الذين يحملون طفرات الإكسون 11، وأظهر بقاء خالٍ من التقدم يتجاوز 50 شهرًا في المتابعات السريرية طويلة الأمد.

توسيع التجارب السريرية والموافقات الدوائية

يشهد العالم زيادة في التجارب السريرية العالمية التي تركز على الأنواع الفرعية النادرة من الساركوما، مما يسرع من ابتكار الأدوية. تستفيد الشركات من أدوات البحث من الجيل التالي والشراكات العالمية لتسريع جداول التطوير. تمنح الهيئات التنظيمية مثل FDA وEMA تصنيفات أدوية اليتيم وحالة المراجعة الأولوية للعلاجات الواعدة للساركوما، مما يعزز معدلات الموافقة. من المتوقع أن يؤدي هذا التوسع في نشاط التجارب والمسارات التنظيمية المواتية إلى تقديم علاجات جديدة وتعزيز خط الأنابيب الدوائي بشكل عام في السنوات القادمة.

- على سبيل المثال، بدأت شركة داييتشي سانكيو المحدودة في تجربة المرحلة الأولى لأول مرة على البشر لعقارها المضاد DS-6157 الذي يستهدف GPR20 في الورم اللحمي المعدي المعوي (GIST)، حيث تم تسجيل 34 مريضًا يعانون من GIST المتقدم لتقييم تصعيد الجرعة والسلامة.

التحديات الرئيسية

التكاليف العالية للعلاج ومحدودية الوصول

تحد التكاليف العالية للعلاجات المتقدمة، بما في ذلك الأدوية المستهدفة والمناعة، من الوصول في المناطق النامية. يواجه العديد من مرضى الساركوما تحديات مالية بسبب دورات العلاج الطويلة والعلاجات المركبة. تحد التغطية التأمينية المحدودة والحواجز في السداد من معدلات التبني. يواجه مقدمو الرعاية الصحية وصانعو السياسات ضغوطًا لتأسيس نماذج تسعير فعالة من حيث التكلفة وتحسين الوصول إلى العلاجات المنقذة للحياة، خاصة في البلدان ذات الدخل المنخفض والمتوسط.

الوعي المحدود والتشخيص المتأخر

غالبًا ما يؤدي الوعي المنخفض بين المرضى والممارسين العامين إلى تأخير تشخيص الساركوما، مما يقلل من فعالية العلاج. تمثل الساركوما نسبة صغيرة من إجمالي حالات السرطان، مما يجعل التعرف المبكر صعبًا. تؤدي الإحالات المتأخرة والتشخيصات الخاطئة إلى مراحل متقدمة من المرض عند العرض، مما يتطلب تدخلات عدوانية ومكلفة. يعد تحسين البنية التحتية التشخيصية، وتدريب الأطباء، وحملات التوعية العامة أمرًا ضروريًا لتعزيز الكشف المبكر وتحسين نتائج البقاء على قيد الحياة.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أدوية الساركوما في عام 2024 بحصة بلغت 42.6%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، وتمويل قوي لأبحاث الأورام، ومعدلات عالية لاعتماد العلاج. تتصدر الولايات المتحدة المنطقة نظرًا لنشاطها القوي في التجارب السريرية وتوافر العلاجات المستهدفة المعتمدة من إدارة الغذاء والدواء. كما يدعم وجود اللاعبين الرئيسيين في صناعة الأدوية والتغطية التأمينية القوية نمو السوق. يساهم الوعي المتزايد بالسرطانات النادرة والطلب المتزايد على العلاجات المبتكرة في استمرار قيادة المنطقة في تطوير وتسويق أدوية الساركوما.

أوروبا

استحوذت أوروبا على حصة بلغت 29.3% من سوق أدوية الساركوما في عام 2024، مدفوعة بشبكات علاج السرطان الراسخة وتوسيع الوصول إلى العلاجات الدقيقة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة بسبب أنظمة الرعاية الصحية الممولة جيدًا والتعاونات البحثية المستمرة. دعم وكالة الأدوية الأوروبية لتصميمات الأدوية اليتيمة يشجع الابتكار والموافقة الأسرع على أدوية السرطان النادرة. يواصل الاستثمار المتزايد في الدراسات السريرية وحملات التوعية المتزايدة للمرضى تعزيز موقف أوروبا في سوق أدوية الساركوما العالمي.

آسيا والمحيط الهادئ

احتفظت منطقة آسيا والمحيط الهادئ بحصة بلغت 19.8% من سوق أدوية الساركوما في عام 2024، مدعومة بارتفاع انتشار السرطان، وتحسين البنية التحتية للرعاية الصحية، وزيادة الوصول إلى العلاجات المتقدمة للأورام. تعد اليابان والصين من المساهمين الرئيسيين، مستفيدين من توسع الأبحاث السريرية وزيادة اعتماد العلاجات المستهدفة. تسرع البرامج الحكومية التي تشجع على الكشف المبكر عن السرطان والاستثمارات المتزايدة من قبل شركات الأدوية متعددة الجنسيات نمو السوق الإقليمي. من المتوقع أن تعزز القدرات التشخيصية المتوسعة وتحسين القدرة على تحمل تكاليف الأدوية السرطانية من إمكانية الوصول إلى العلاج في السنوات القادمة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة بلغت 5.1% من سوق أدوية الساركوما في عام 2024، مدفوعة بتحسينات تدريجية في أنظمة الرعاية الصحية والوصول إلى رعاية الأورام. تعد البرازيل والمكسيك من المساهمين الرئيسيين، مدعومين بمبادرات الصحة العامة التي تهدف إلى توسيع تغطية تشخيص وعلاج السرطان. يعزز توفر الأدوية الكيميائية ذات العلامات التجارية والعامة من وجود السوق في المنطقة. ومع ذلك، لا تزال التكاليف العالية للعلاج والوعي المحدود تشكل تحديات للنمو. من المتوقع أن تحسن الجهود الحكومية المستمرة لتعزيز البنية التحتية لرعاية السرطان من اختراق السوق.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة بلغت 3.2% من سوق أدوية الساركوما في عام 2024. يقود نمو السوق زيادة الإنفاق على الرعاية الصحية، وتوسيع مراكز الأورام، واعتماد العلاجات المتقدمة للسرطان في دول مثل السعودية والإمارات وجنوب أفريقيا. تدعم المبادرات الحكومية لتحسين الوعي بالأمراض النادرة والوصول إلى الأدوية المتخصصة التقدم المستمر. ومع ذلك، تعيق القدرات التشخيصية المحدودة والتكاليف العالية للأدوية التبني على نطاق واسع. من المتوقع أن تعزز التعاونات مع شركات الأدوية العالمية وبرامج السرطان الإقليمية النمو طويل الأجل.

تقسيمات السوق:

حسب نوع العلاج

- العلاج الكيميائي

- العلاج المستهدف وغيرها

حسب قناة التوزيع

- صيدلية المستشفى

- صيدلية التجزئة

- صيدلية الإنترنت

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق أدوية الساركوما من قبل اللاعبين الرئيسيين مثل Bayer AG، Daiichi Sankyo Company Limited، Novartis AG، Eisai Co. Ltd.، Pfizer Inc.، Johnson & Johnson، Eli Lilly and Company، Merck & Co. Inc.، Takeda Pharmaceutical Company Limited، وGSK plc. تركز هذه الشركات على توسيع محافظها في علم الأورام من خلال التعاون في الأبحاث، التجارب السريرية، وإطلاق المنتجات التي تستهدف الأنواع الفرعية النادرة من الساركوما. تعزز المبادرات الاستراتيجية مثل الشراكات مع معاهد أبحاث السرطان وعمليات الاستحواذ على شركات التكنولوجيا الحيوية خطوط إنتاجها. يركز قادة السوق على الابتكار في العلاجات المستهدفة، علم الأورام المناعي، وطرق العلاج الشخصية لتحسين نتائج المرضى. يتيح الاستثمار المتزايد في تطوير الأدوية اليتيمة والموافقات التنظيمية السريعة الوصول إلى السوق بشكل أسرع. كما تركز الشركات على التوسع العالمي، خاصة في منطقة آسيا والمحيط الهادئ وأوروبا، حيث تخلق زيادة انتشار السرطان والتقدم في الرعاية الصحية فرص نمو قوية في مشهد علاج الساركوما.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة باير

- شركة دايتشي سانكيو المحدودة

- نوفارتس إيه جي

- شركة إيساي المحدودة

- شركة فايزر

- جونسون آند جونسون

- شركة إيلي ليلي

- ميرك وشركاه، إنك.

- شركة تاكيدا للأدوية المحدودة

- شركة GSK

التطورات الأخيرة

- في يناير 2025، كشفت شركة فايزر أن نهجها التجريبي لعلاج ساركوما إيوينغ باستخدام إبرانس (بالبوكيكليب) تحت التطوير في المرحلة الثانية، مما يعزز الالتزام بأنواع الساركوما الفرعية بخلاف الساركوما النسيجية الرخوة الأكثر شيوعًا.

- في ديسمبر 2024، أدرجت شركة باير مشروعًا في محفظتها يستهدف الورم اللحمي المعدي المعوي (GIST) – وهو النوع الفرعي الأكثر شيوعًا للساركوما – حيث تحتوي أكثر من 80% من الأورام على طفرات KIT، مما يعزز التركيز على العلاجات المستهدفة جزيئيًا في الساركوما.

- في نوفمبر 2024، أعلنت شركة ميرك وشركاه، إنك. (MSD) واتحاد بحثي عن تجربة بقيادة تحالف الساركوما للبحث من خلال التعاون (SARC) لعقار بيمبروليزوماب الذي أظهر بقاءً خاليًا من المرض بنسبة 67% خلال عامين في 127 بالغًا يعانون من ساركوما الأنسجة الرخوة المتقدمة محليًا في الأطراف تم علاجهم بالعلاج المناعي بالإضافة إلى الرعاية القياسية، مقابل 52% في مجموعة التحكم.

- في أغسطس 2024، أفادت شركة Adaptimmune plc (بالتعاون مع شركة GSK) أن علاجها بالخلايا التائية afamitresgene autoleucel حقق معدل استجابة إجمالي بنسبة 43.2% في تجربة المرحلة الثانية التي شملت 44 بالغًا يعانون من ساركوما زليلية غير قابلة للاستئصال أو منتشرة والذين تلقوا علاجًا كيميائيًا سابقًا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلاج، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مستمر مع زيادة الوعي والتشخيص المبكر للسرطانات النادرة.

- ستقود العلاجات المستهدفة والأدوية المناعية التطورات في العلاجات من الجيل التالي.

- ستزيد شركات الأدوية من الإنفاق على البحث والتطوير في العلاجات الدقيقة والمركبة.

- ستعزز نهج الطب الشخصي من نتائج العلاج ومعدلات بقاء المرضى على قيد الحياة.

- ستشجع تصنيفات الأدوية اليتيمة على الابتكار والموافقات التنظيمية الأسرع.

- ستحافظ أمريكا الشمالية على القيادة بفضل البنية التحتية القوية للبحث والأنظمة الصحية المتقدمة.

- ستنمو أوروبا مع توسع التجارب السريرية والدعم لمبادرات السرطان النادر.

- ستظهر منطقة آسيا والمحيط الهادئ كمنطقة ذات نمو مرتفع مع تحسين الوصول إلى رعاية السرطان.

- ستؤثر التكاليف العالية للعلاج وتحديات التعويض على استراتيجيات السوق العالمية.

- ستسرع التعاونات بين شركات الأدوية والمؤسسات البحثية من اكتشافات الأدوية الجديدة