نظرة عامة على السوق

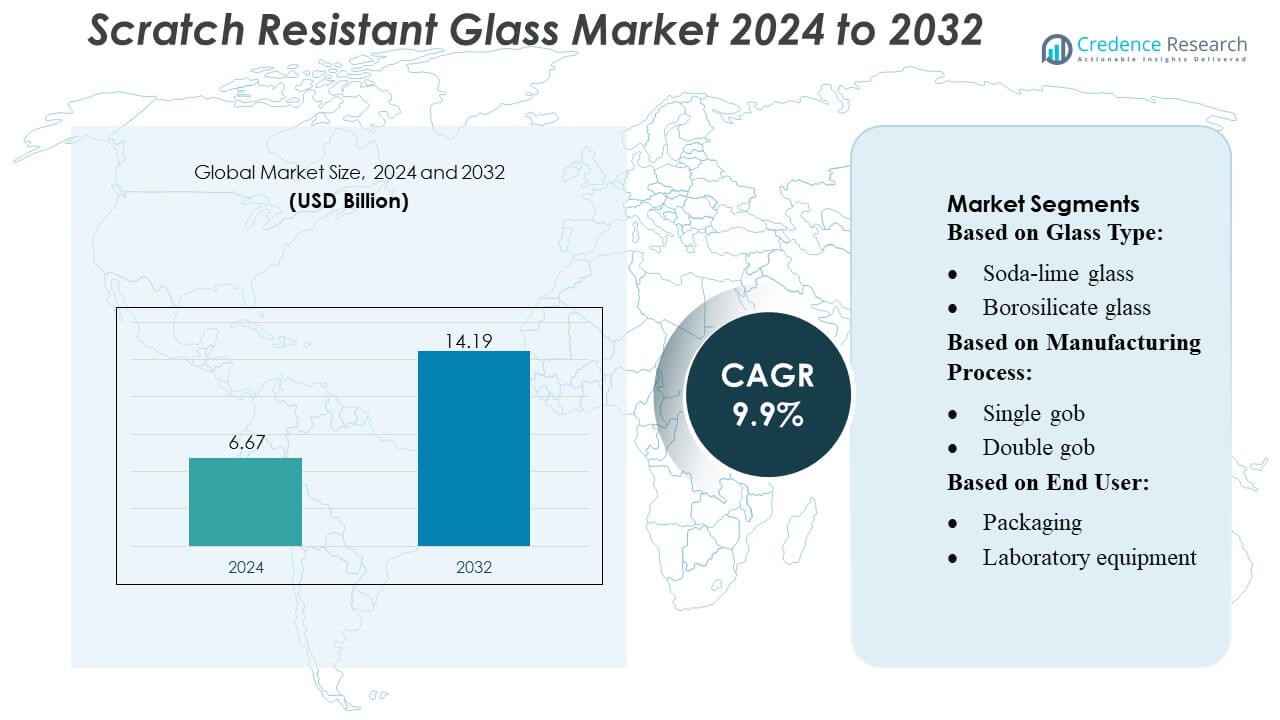

تم تقييم حجم سوق الزجاج المقاوم للخدش بقيمة 6.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.19 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الزجاج المقاوم للخدش 2024 |

6.67 مليار دولار أمريكي |

| سوق الزجاج المقاوم للخدش، معدل النمو السنوي المركب |

9.9% |

| حجم سوق الزجاج المقاوم للخدش 2032 |

14.19 مليار دولار أمريكي |

يتشكل سوق الزجاج المقاوم للخدش من قبل لاعبين راسخين مثل Vitro، Nippon Electric Glass Co., Ltd.، AGI glaspac، Guardian Industries، Fuyao Glass Industry Group Co. Ltd.، 3B – the fiberglass company، AGC Inc.، Nihon Yamaura Glass Co., Ltd.، Saint-Gobain، و O-I Glass Inc.، حيث يتنافسون من خلال التقدم في صلابة السطح، تقنيات الطلاء، وتصنيع الزجاج فائق الرقة. تعزز هذه الشركات مواقعها من خلال الاستثمار في البحث والتطوير، شراكات OEM، وتوسيع قدرات الإنتاج. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تبلغ حوالي 38٪، مدفوعة بقاعدة تصنيع الإلكترونيات المهيمنة، الرقمنة السريعة للسيارات، ونظام إنتاج المواد الفعال من حيث التكلفة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الزجاج المقاوم للخدش بقيمة 6.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.19 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 9.9٪ خلال فترة التوقعات.

- الطلب القوي من الهواتف الذكية، الأجهزة القابلة للارتداء، وأنظمة العرض في السيارات يدفع التبني حيث يولي المصنعون الأولوية للمتانة، الوضوح، وحلول الطلاء النانوي المتقدمة عبر الأسطح ذات الاستخدام العالي.

- يشهد السوق اتجاهات متزايدة في تقنيات الزجاج فائق الرقة، المرن، والخفيف الوزن، مدعومة بتوسع التطبيقات في الأجهزة القابلة للطي، المركبات المتصلة، والمعدات المخبرية الدقيقة.

- تشتد الأنشطة التنافسية حيث يعزز اللاعبون الرائدون البحث والتطوير، يقوون التحالفات مع OEM، ويوسعون قدرة الإنتاج، بينما تظهر القيود من التكاليف العالية للتصنيع والتعقيدات التقنية في الأشكال فائقة الرقة.

- تمتلك منطقة آسيا والمحيط الهادئ 38٪ من الحصة العالمية، وتقود من خلال قوة تصنيع الإلكترونيات، بينما تليها أمريكا الشمالية وأوروبا؛ تمثل الإلكترونيات الاستهلاكية أكبر حصة في القطاع، مدعومة بالنمو في تطبيقات السيارات والمختبرات.

تحليل تقسيم السوق:

حسب نوع الزجاج

يستحوذ زجاج الصودا والجير على أكبر حصة في سوق الزجاج المقاوم للخدش، حيث يلتقط ما يقرب من 40-45% بسبب توفره الواسع، وكفاءته من حيث التكلفة، وتحسين متانته من خلال العلاجات الكيميائية للتقوية. ينبع هيمنته من الاعتماد القوي في مجالات التعبئة والتغليف، والتطبيقات المنزلية، والحاويات التجارية، مدعومة بالتقدم المستمر في عمليات تقسية السطح. تظهر قطاعات الزجاج البورسليكاتي والمقاوم للحرارة نموًا مستقرًا كفئات متميزة، مدفوعة بالأداء الحراري الفائق والاستخدام المتزايد في البيئات المختبرية والصيدلانية. يبقى الزجاج البلوري والكريستال الخالي من الرصاص والزجاج الملون فئات متخصصة ولكنها تكتسب زخمًا مع تأكيد العلامات التجارية على الجماليات المتميزة والتمايز في المنتجات.

- على سبيل المثال، تطبق شركة Abrisa Technologies عملية تقوية كيميائية عبر تبادل الأيونات الصوديوم والبوتاسيوم على زجاج الصودا والجير والزجاج العائم، والذي يمكن معالجته لمدة 8 إلى 16 ساعة لتحقيق توازن بين الصلابة وقوة الانحناء — مما يجعل هذا الزجاج مناسبًا للشاشات الرقيقة (من 0.03 مم حتى ~3.0 مم سمك).

حسب عملية التصنيع

تعتبر عملية الضغط الفئة الفرعية المهيمنة بحصة سوقية تقدر بـ 35-40%، مدعومة بدقتها، واتساق القوالب، وملاءمتها لإنتاج أسطح موحدة ومقاومة للخدش على نطاق واسع. يتعزز اعتمادها مع تركيز المصنعين على الإنتاجية العالية والدقة الأبعادية لتطبيقات التعبئة والتغليف والمنتجات الاستهلاكية. تشهد عمليات النفخ والضغط والنفخ وNNPB طلبًا متزايدًا بسبب قدرتها على دعم تخفيف الوزن مع الحفاظ على صلابة السطح. تحتفظ العمليات المدمجة والمصنعة يدويًا بحصص أصغر، حيث تخدم التصاميم الراقية أو المتخصصة التي تعتمد على التشطيبات الحرفية والطلاءات المقاومة للخدش المخصصة.

- على سبيل المثال، تدير AGI العديد من مصانع التصنيع الحديثة في حيدر أباد وبهونجير، حيث تتجاوز القدرة الإجمالية للانصهار 1600 طن يوميًا.

حسب المستخدم النهائي

يقود قطاع الأغذية والمشروبات السوق بحصة سوقية تقارب 45-50%، مدفوعة بالاستخدام واسع النطاق للزجاج المقاوم للخدش في الزجاجات والجرار وأشكال التعبئة والتغليف المتميزة التي تتطلب المتانة أثناء التعبئة والنقل والتعامل في التجزئة. تسرع العلامات التجارية للمشروبات الكحولية وغير الكحولية من اعتمادها لتعزيز جاذبية المنتج وإطالة عمر التعبئة والتغليف. تستمر تطبيقات المعدات الصيدلانية والمخبرية في التوسع مع التركيز التنظيمي على المقاومة الكيميائية والوضوح مما يزيد الطلب على حلول الزجاج البورسليكاتي والمخصص المقاوم للخدش. تعزز الابتكارات في التعبئة والتغليف عبر القطاعات من الاستمرار في استخدام خيارات الزجاج المقوى والمطلي.

العوامل الرئيسية للنمو

- ارتفاع الطلب على الإلكترونيات الاستهلاكية المتينة

ينمو سوق الزجاج المقاوم للخدش بشكل مستمر مع إعطاء الأولوية لمصنعي الهواتف الذكية والأجهزة اللوحية والأجهزة القابلة للارتداء للمواد التي تطيل عمر المنتج. يتوقع المستهلكون أجهزة ذات صلابة سطحية فائقة، وتقليل التآكل الدقيق، ووضوح بصري أعلى، مما يدفع الشركات المصنعة الأصلية إلى اعتماد الزجاج المتقدم المصمم هندسيًا. يعزز دمج الطلاءات المقاومة للخدش في الأجهزة الراقية تجربة المستخدم ويقلل من معدلات الاستبدال، مما يقوي الطلب. تسرع شحنات الهواتف الذكية بتقنية 5G والاتجاهات المتميزة عبر آسيا وأوروبا من اعتماد السوق بشكل أكبر.

- على سبيل المثال، أعلنت شركة Fuyao عن مصنع جديد في هيفي، الصين، بسعة إنتاج سنوية تبلغ 2,610 مليون متر مربع من الزجاج المستخدم في السيارات، إلى جانب خطين عاليي الجودة للزجاج العائم.

- التوسع في استخدام الشاشات الداخلية للسيارات

تقوم شركات تصنيع السيارات بدمج شاشات لمس رقمية كبيرة، وشاشات عرض أمامية، ولوحات معلومات، مما يزيد الطلب بشكل كبير على الزجاج المقاوم للخدش. هذا المادة تتحمل التفاعل المستمر باللمس، والتعرض للأشعة فوق البنفسجية، ودورات التنظيف، مما يضمن الرؤية والسلامة على المدى الطويل. تدمج السيارات الفاخرة والمتوسطة هذه الأنواع المتقدمة من الزجاج لتحسين جمالية المقصورة والمتانة. تعزز الأنظمة الكهربائية والبيئات المتصلة بالسيارات الحاجة إلى حماية قوية للشاشات، مما يزيد من فرص الاستبدال والسوق الثانوية في مناطق تصنيع السيارات الرئيسية.

- على سبيل المثال، يمكن لشركة AGC إنتاج زجاج بسماكة تصل إلى 0.23 مم (أو أرق حسب الطلب) مع الحفاظ على مستوى عالٍ من الاستواء والجودة – مما يجعله مناسبًا لتطبيقات الزجاج المغطي عالية الدقة، بما في ذلك الشاشات أو لوحات اللمس، وليس فقط الزجاج المعماري أو الزجاج المستخدم في السيارات التقليدية.

- تزايد التطبيقات في التغليف والمعدات المخبرية

يستفيد السوق من الاستخدام المتزايد للزجاج المقاوم للخدش في التغليف عالي القيمة والبيئات المخبرية حيث يتطلب التعرض الكيميائي والتداول المتكرر أسطحًا متينة. تستخدم صناعات الأدوية، والأغذية، والكيماويات المتخصصة أنواع البوروسيليكات والصودا-لايم لتعزيز الموثوقية. تساهم الأنشطة البحثية المتزايدة، والمعايير السلامة الصارمة، والانتقال نحو التغليف القابل لإعادة الاستخدام عالي الأداء في توسيع الاعتماد. يعزز نمو المختبرات البيوتكنولوجية ومرافق البحث الدقيق الطلب على حلول الزجاج المقاوم للخدش والمستقر حراريًا.

الاتجاهات والفرص الرئيسية

- التطورات في تقنيات الطلاء

تعيد الطلاءات النانوية الناشئة، والطبقات البوليمرية الهجينة، وتقنيات الترسيب المعزز بالبلازما تشكيل معايير الأداء في الزجاج المقاوم للخدش. توفر هذه الابتكارات صلابة محسنة، ومقاومة للبقع، ونقاء بصري مع تقليل تكاليف الإنتاج. يستفيد المصنعون من الفرص لتوفير طلاءات محسنة للإلكترونيات الاستهلاكية وواجهات السيارات. يدعم الاتجاه استراتيجيات التمايز لشركات تصنيع المعدات الأصلية التي تسعى إلى وضع منتجاتها في موقع متميز في الأسواق العالمية.

- على سبيل المثال، نجحت شركة Saint-Gobain في إنتاج زجاج مسطح في تجربة باستخدام مزيج وقود الفرن يحتوي على أكثر من 30% من الهيدروجين (بدلاً من الاعتماد فقط على الوقود الأحفوري)، في مصنعها في هيرتسوجنرات، ألمانيا.

- زيادة اعتماد الزجاج المرن والخفيف الوزن

يفتح التحول نحو المواد الزجاجية المرنة، فائقة الرقة، والخفيفة الوزن فرصًا جديدة في الأجهزة القابلة للارتداء، والأجهزة القابلة للطي، والشاشات المنحنية في السيارات. يقوم المصنعون بتوسيع إنتاج الركائز المرنة المقواة كيميائيًا لتلبية متطلبات التصميم المتطورة. يتيح هذا الاتجاه إمكانات تطبيق أوسع مع تقديم تحسينات في الانحناء وحماية السطح. يدعم التمويل القوي للبحث والتطوير والتقدم في تقنيات الترقق التوسع في حلول الزجاج الخفيف الوزن المقاوم للخدش.

- على سبيل المثال، أكملت شركة O-I مؤخرًا تجربة لصناعة الزجاج باستخدام الوقود الحيوي في مصنعها في هارلو (المملكة المتحدة): باستخدام 100% من الوقود الحيوي (بدلاً من الغاز الطبيعي)، مع 88% من الزجاج المعاد تدويره وتقنية فرن الأوكسجين، لإنتاج زجاجات العنبر — مما يثبت الجدوى التقنية لإنتاج الزجاج منخفض الكربون على نطاق واسع.

- التركيز على الاستدامة وإعادة التدوير العالية

تخلق مبادرات الاستدامة فرصًا جديدة في السوق حيث تسعى الصناعات إلى مواد قابلة لإعادة التدوير وطويلة الأمد. يوفر الزجاج المقاوم للخدش مزايا بيئية قوية مقارنة بالبدائل البوليمرية، بما في ذلك عمر خدمة أطول وتقليل النفايات. يكتسب المصنعون الذين يتبنون أفران موفرة للطاقة وعمليات طلاء صديقة للبيئة ميزة تنافسية. يشجع الضغط التنظيمي في أمريكا الشمالية وأوروبا على نشر أوسع لتغليف الزجاج المستدام ومكونات الإلكترونيات.

التحديات الرئيسية

- تكاليف الإنتاج والمواد العالية

يتطلب تصنيع الزجاج المقاوم للخدش معالجة حرارية دقيقة، وتقوية كيميائية، وطرق طلاء متقدمة، مما يزيد من تكاليف الإنتاج. غالبًا ما تحد هذه النفقات من الاعتماد في الإلكترونيات منخفضة التكلفة، والمركبات الاقتصادية، والتغليف الحساس للسعر. تؤثر تقلبات أسعار المواد الخام على الربحية لمصنعي الزجاج. يجب على المصنعين موازنة متطلبات المتانة مع القدرة على تحمل التكاليف لتوسيع الانتشار في الأسواق الناشئة.

- القيود التقنية في التصاميم فائقة الرقة والمرنة

على الرغم من الطلب على الزجاج الرقيق والمرن، إلا أن إنتاجه بمقاومة عالية للخدش لا يزال معقدًا من الناحية التكنولوجية. يطرح ضمان الصلابة والوضوح البصري والموثوقية الهيكلية في الأشكال الرقيقة للغاية تحديات هندسية مستمرة. كما تقيد مخاطر الكسر أثناء التشكيل والتغليف والطي من قابلية التوسع في السوق الشامل. تبطئ هذه القيود من الاعتماد في الإلكترونيات القابلة للطي وشاشات السيارات من الجيل التالي، مما يتطلب استثمارات كبيرة في البحث والتطوير للتغلب على التنازلات في الأداء.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 28% من سوق الزجاج المقاوم للخدش، مدعومة بالاعتماد القوي على الهواتف الذكية الفاخرة، والأجهزة القابلة للارتداء عالية الجودة، وشاشات السيارات المتقدمة. تستفيد المنطقة من الإنفاق الاستهلاكي القوي، والتبني المبكر للتكنولوجيا، والحضور القوي لمصنعي الإلكترونيات والسيارات. يدمج صانعو السيارات بشكل متزايد شاشات المعلومات والترفيه الكبيرة وشاشات مجموعة الأدوات، مما يعزز الطلب على حلول الزجاج المتين. تعزز الاستثمارات المتزايدة في مختبرات الأبحاث وتغليف الأدوية السوق بشكل أكبر. تقود الولايات المتحدة غالبية الاستهلاك، بينما تظهر كندا زيادة في الجذب في التطبيقات المختبرية والصناعية.

أوروبا

تمثل أوروبا ما يقرب من 25% من السوق، مدفوعة بمجموعات تصنيع السيارات القوية في ألمانيا وفرنسا والمملكة المتحدة، حيث يتم اعتماد الزجاج المقاوم للخدش على نطاق واسع في لوحات القيادة الرقمية، ولوحات التحكم، وأنظمة الأمان. تشجع معايير الجودة والمتانة الصارمة في المنطقة على اعتماد المواد المتقدمة عبر الإلكترونيات، والأجهزة الطبية، ومعدات المختبرات. يدعم الطلب المتزايد على الإلكترونيات الاستهلاكية الفاخرة والتغليف عالي الأداء المستدام النمو الإضافي. تخلق الاستثمارات في البحث والتطوير في الطلاءات البصرية وتقنيات الزجاج المقوى فرصًا تنافسية للموردين الأوروبيين. تظهر الأسواق في أوروبا الشرقية زيادة في الاعتماد بسبب توسع عمليات تجميع الإلكترونيات.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الزجاج المقاوم للخدش بحصة تبلغ حوالي 38%، مدفوعة بتصنيع الإلكترونيات على نطاق واسع في الصين وكوريا الجنوبية واليابان ومراكز ناشئة مثل فيتنام والهند. يسرع الإنتاج العالي للهواتف الذكية، وزيادة شحنات الأجهزة القابلة للارتداء، وتوسيع دمج شاشات السيارات من الطلب. يعزز النظام البيئي للتصنيع ذو التكلفة الفعالة والتبني السريع لتقنيات الزجاج المرن والخفيف الوزن من قيادة المنطقة. تساهم الاستثمارات المتزايدة في الأدوية، والمختبرات البيوتكنولوجية، والتغليف ذو القيمة العالية أيضًا في زيادة الاستهلاك. يجعل الطلب المحلي القوي والإنتاج الموجه للتصدير منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 5% من الحصة السوقية العالمية، مدعومة بالتبني التدريجي للهواتف الذكية المتقدمة، وأنظمة السيارات المتصلة، ومعدات المختبرات. تقود دول مثل البرازيل والمكسيك الطلب الإقليمي بسبب توسع انتشار تجارة الإلكترونيات وتزايد أنشطة تصنيع السيارات. تستفيد المنطقة من الاستثمارات المتزايدة في الرعاية الصحية والتشخيص، مما يدفع الحاجة إلى زجاج مختبرات متين. ومع ذلك، فإن حساسية الأسعار والقدرة المحدودة على التصنيع المحلي تبطئ من التبني الأوسع للمواد المقاومة للخدش الفاخرة. يخلق الاعتماد على الواردات فرصًا للموردين الدوليين لتعزيز شبكات التوزيع.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 4% من السوق، مدفوعة بزيادة استهلاك الإلكترونيات الاستهلاكية الفاخرة، وتوسع واردات السيارات، ونمو البنية التحتية للمختبرات. تقود دول مجلس التعاون الخليجي التبني بفضل القوة الشرائية العالية، والتفضيل القوي للهواتف الذكية الفاخرة، والمبادرات الجارية للتحول الرقمي. تدعم الاستثمارات الصناعية والصحية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا الطلب الإضافي. ومع ذلك، يظل نمو السوق مقيدًا بالقدرة المحدودة على التصنيع المحلي والاعتماد على المواد المستوردة. يستفيد الموردون من الفرص الناشئة المرتبطة بتوسع تجارة الإلكترونيات والقطاعات البحثية الطبية.

تقسيمات السوق:

حسب نوع الزجاج:

- زجاج الصودا والجير

- زجاج البوروسيليكات

حسب عملية التصنيع:

- عملية الجوب الواحد

- عملية الجوب المزدوج

حسب المستخدم النهائي:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الزجاج المقاوم للخدش بمشهد تنافسي تقوده شركات رئيسية مثل Vitro، Nippon Electric Glass Co., Ltd.، AGI glaspac، Guardian Industries، Fuyao Glass Industry Group Co. Ltd.، 3B – the fiberglass company، AGC Inc.، Nihon Yamaura Glass Co., Ltd.، Saint-Gobain، و O-I Glass Inc. يتميز سوق الزجاج المقاوم للخدش بالابتكار المستمر، وتوسيع القدرات، والمواءمة الاستراتيجية مع الصناعات النهائية ذات النمو العالي. يولي المصنعون الأولوية لتحسين صلابة السطح، وتعزيز الوضوح البصري، ودمج الطلاءات المضادة للبقع أو الانعكاس لتلبية توقعات الأداء الصارمة عبر الإلكترونيات الاستهلاكية، شاشات السيارات، والمعدات المخبرية. تشتد المنافسة مع تركيز المنتجين على حلول الزجاج الخفيف الوزن، المرنة، والمستدامة التي تتماشى مع اتجاهات التصميم الناشئة. تعزز الشركات مواقعها من خلال الاستثمارات في البحث والتطوير، واتفاقيات التوريد طويلة الأجل مع الشركات المصنعة للمعدات الأصلية، واعتماد تقنيات الإنتاج الموفرة للطاقة. يكافئ السوق بشكل متزايد الموردين الذين يقدمون تخصيصًا عاليًا، وجودة متسقة، واستجابة سريعة لمواصفات المنتج المتطورة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Vitro

- شركة نيبون إلكتريك جلاس المحدودة

- AGI glaspac

- Guardian Industries

- مجموعة صناعة زجاج فوياو المحدودة

- 3B – شركة الألياف الزجاجية

- AGC Inc.

- شركة نيهون ياماورا جلاس المحدودة

- سان جوبان

- شركة O-I Glass Inc.

التطورات الأخيرة

- في يناير 2025، أعلنت AGC Glass Europe، الفرع الأوروبي للشركة العالمية الرائدة في تصنيع الزجاج AGC، عن استثمار كبير في خط إنتاج جديد للزجاج العازل الفراغي. يهدف هذا المبادرة إلى تعزيز قدرات تصنيع الزجاج، استجابةً للطلب المتزايد من العملاء على الحلول المبتكرة.

- في يناير 2025، أعلنت شركة Gold Plus Glass Industry Limited عن بدء تشغيل منشأتها التصنيعية بنجاح في كارناتاكا، مما زاد من قدرتها الإجمالية على إنتاج الزجاج العائم إلى أكثر من مليون طن متري سنويًا ويمثل دخولها في تصنيع الزجاج الشمسي.

- في يونيو 2024، أطلقت شركة Corning زجاج Gorilla Glass 7i الجديد المقاوم للخدوش كغطاء للهواتف الذكية ذات القيمة والمتوسطة، حيث أظهرت الاختبارات المعملية أنه يمكنه تحمل السقوط من ارتفاع يصل إلى متر واحد على أسطح تشبه الأسفلت، متفوقًا على الزجاجات المنافسة المصنوعة من الليثيوم ألومينوسيليكات. كما يُزعم أنه مقاوم للخدوش حتى مرتين.

- في سبتمبر 2023، أصبحت منتجات Diamond Glass من PGT Innovations متاحة حاليًا من خلال بعض الموزعين، خاصة في فلوريدا، وتُعتبر الزجاج القياسي في مجموعة منتجات WinDoor الخاصة بها.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا استنادًا إلى نوع الزجاج، عملية التصنيع، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مطرد مع زيادة تبني العلامات التجارية للإلكترونيات الاستهلاكية لمواد العرض المتينة وعالية الأداء.

- سيزيد مصنعو السيارات من الطلب من خلال دمج أوسع للوحة القيادة الرقمية، ومجموعات الترفيه، والتحكم باللمس.

- ستكتسب تقنيات الزجاج المرن وفائق الرقة زخماً مع توسع الأجهزة القابلة للطي والارتداء عالمياً.

- سيستثمر المنتجون أكثر في الطلاءات المتقدمة التي تحسن من الصلابة والوضوح ومقاومة البقع والخدوش.

- ستخلق تطبيقات المختبرات والصيدلة وتغليف المنتجات الخاصة فرص نمو إضافية للزجاج المستقر كيميائياً.

- ستدفع أهداف الاستدامة المصنعين إلى تبني طرق إنتاج موفرة للطاقة وحلول زجاجية قابلة لإعادة التدوير.

- ستصبح سلاسل التوريد أكثر إقليمية مع سعي الشركات إلى المرونة والقرب من مراكز الإلكترونيات الرئيسية.

- سترتفع نفقات البحث والتطوير لمعالجة التحديات التقنية في إنتاج المواد فائقة الرقة والمقاومة للخدوش.

- ستتعزز الشراكات بين موردي المواد والشركات المصنعة الأصلية لتسريع دورات تطوير المنتجات.

- ستشتد المنافسة مع تركيز اللاعبين العالميين على تمييز الأداء والتخصيص للتطبيقات المتخصصة.