نظرة عامة على السوق

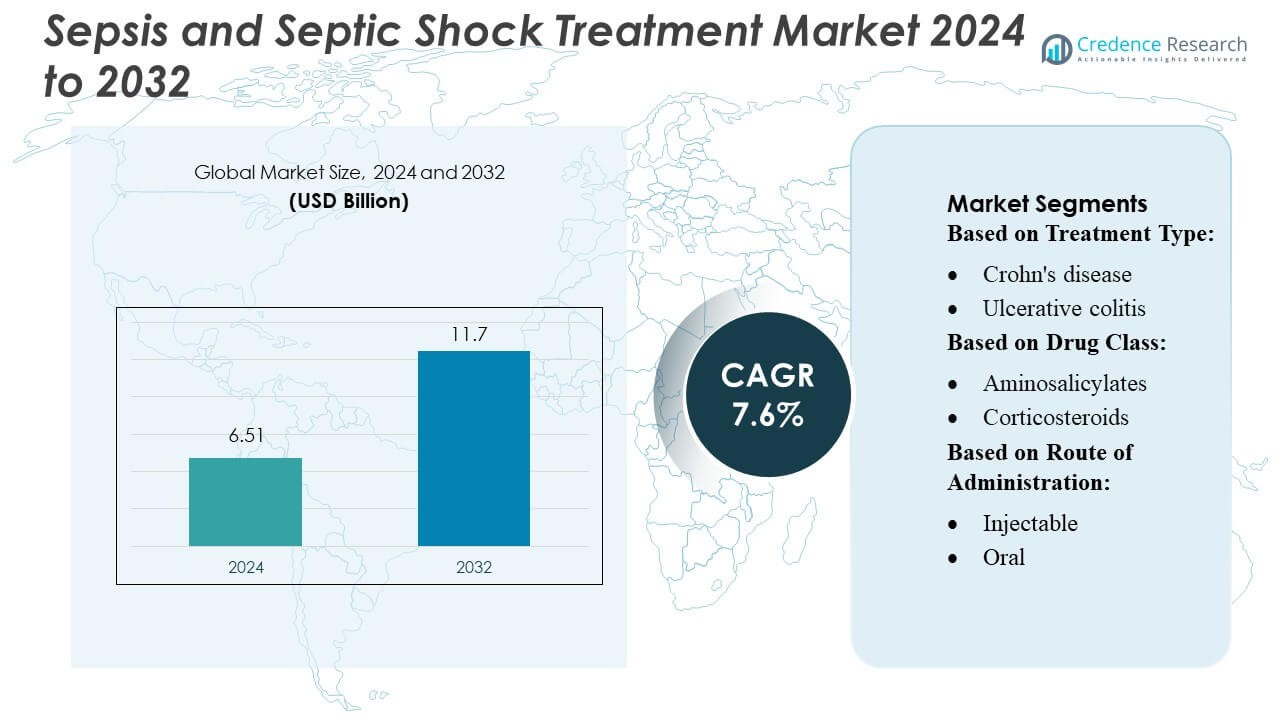

تم تقييم حجم سوق علاج تعفن الدم والصدمة الإنتانية بقيمة 6.51 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج تعفن الدم والصدمة الإنتانية 2024 |

6.51 مليار دولار أمريكي |

| سوق علاج تعفن الدم والصدمة الإنتانية، معدل النمو السنوي المركب |

7.6% |

| حجم سوق علاج تعفن الدم والصدمة الإنتانية 2032 |

11.7 مليار دولار أمريكي |

في سوق علاج تعفن الدم والصدمة الإنتانية العالمي، تبرز شركات فايزر وجونسون آند جونسون وجلاكسو سميث كلاين ونوفارتيس وAM-Pharma كلاعبين رئيسيين، مستفيدين من محافظ المضادات الحيوية الواسعة، والبيولوجيات المتقدمة، والعلاجات المناعية. تتصدر فايزر المجموعة، خاصة في الصدمة الإنتانية، بحصة تصل إلى حوالي 20%. تليها ميرك وشركاه وجونسون آند جونسون بحوالي 15% و12% على التوالي. إقليمياً، تهيمن أمريكا الشمالية على السوق، حيث تمثل حوالي 38.7% من إيرادات علاجات تعفن الدم العالمية، مدفوعة ببنيتها التحتية الصحية المتطورة واستثماراتها العالية في البحث والتطوير.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق علاج تعفن الدم والصدمة الإنتانية إلى 6.51 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول عام 2032، متوسعاً بمعدل نمو سنوي مركب يبلغ 7.6%، مدفوعاً بارتفاع معدل الإصابة بتعفن الدم عالمياً واعتماد العلاجات المتقدمة بشكل متسارع.

- يزيد الطلب المتزايد على المضادات الحيوية واسعة الطيف، والبيولوجيات، والمعدلات المناعية من نمو السوق، مدعوماً بالتوسع السريع في بنية وحدات العناية المركزة وزيادة التركيز الحكومي على التدخل المبكر في حالات تعفن الدم.

- يشهد السوق ابتكاراً مستمراً، حيث تتقدم شركات مثل فايزر ونوفارتيس وAM-Pharma في تطوير البيولوجيات في خطوط الإنتاج والعلاجات المدمجة التي تستهدف الصدمة الإنتانية الحادة ومضاعفات الأعضاء المتعددة.

- تستمر التكاليف العالية للعلاج، والدقة التشخيصية المحدودة في المناطق ذات الدخل المنخفض، وزيادة مقاومة الميكروبات في تقييد الاعتماد الأوسع للعلاجات في الأسواق النامية.

- تمثل أمريكا الشمالية 38.7% من الإيرادات العالمية بفضل قدراتها القوية في البحث والتطوير، بينما تتصدر فايزر بحصة تبلغ حوالي 20%، تليها ميرك بحوالي 15% وجونسون آند جونسون بحوالي 12%، مما يعزز مشهد تنافسي عالي التركيز.

تحليل تقسيم السوق:

حسب نوع العلاج

يظل مرض كرون هو الجزء الفرعي المهيمن، حيث يمثل أكثر من 55% من حصة السوق حسب نوع العلاج، مدفوعاً بانتشاره العالمي الأعلى، وتكرار النوبات المتكررة، وشدة العلاج الأكبر مقارنة بالتهاب القولون التقرحي. يستمر الطلب في الارتفاع مع زيادة معدلات بدء العلاج البيولوجي في مرضى كرون المعتدل إلى الحاد ومع توسيع التشخيص المبكر لقاعدة العلاج المؤهلة. يتبع التهاب القولون التقرحي بنمو مستقر مدعوم بمسارات تشخيصية محسنة واعتماد أوسع للمعدلات المناعية المتقدمة، على الرغم من أن المساهمة الإجمالية في السوق تظل أصغر نسبياً بسبب التصعيد الأقل عادةً إلى البيولوجيات من الخط الثاني.

- على سبيل المثال، عززت شركة Zydus Healthcare Limited إمكانية الوصول العلاجي من خلال نظيرها الحيوي adalimumab Exemptia (حقنة مملوءة مسبقًا بجرعة 40 ملغ)، والتي تم إطلاقها بتكلفة منخفضة بشكل كبير تبلغ ₹19,000 لكل جرعة مقارنة بالإصدارات المستوردة التي يتجاوز سعرها ₹100,000، مما يتيح اعتمادًا أوسع للعلاجات البيولوجية في الحالات الالتهابية المناعية.

حسب فئة الدواء

تتصدر مثبطات TNF فئة الأدوية بحصة سوقية تبلغ حوالي 35-40%، مدعومة بالفعالية السريرية الراسخة، والمعرفة الواسعة لدى الأطباء، والتغطية التأمينية الواسعة. تستمر العلاجات الخط الأول مثل الأمينوساليسيلات والكورتيكوستيرويدات في الاستخدام الكبير في الحالات الخفيفة إلى المتوسطة ولكنها تظهر نموًا محدودًا في الإيرادات بسبب التعميم والتخفيف الموجه بالإرشادات. بين العلاجات البيولوجية الخط الثاني، تتوسع مثبطات IL ومثبطات JAK بسرعة حيث يتحول الأطباء نحو العوامل المستهدفة والمحددة بالآلية، بينما تنمو مثبطات التكامل ومعدلات مستقبلات S1P بثبات في المرضى الذين يعانون من عدم تحمل البيولوجيات. تستمر العلاجات المركبة—وخاصة مثبطات TNF مع الثيوبيورينات—في تعزيز النتائج ولكنها تسهم بحصة أصغر بسبب متطلبات مراقبة السلامة.

- على سبيل المثال، عززت شركة Teva Pharmaceutical Industries Ltd. بصمتها في مجال البيولوجيات من خلال شراكتها مع Alvotech، حيث تم تجهيز هذه المنشأة بتصميم تصنيع مرن واسع النطاق يستخدم تصميمات مفاعلات حيوية تستخدم مرة واحدة بسعة 1,000 لتر و2,000 لتر، محققةً قدرة إنتاج إجمالية تبلغ 16,000 لتر.

حسب طريق الإدارة

تهيمن العلاجات القابلة للحقن بحصة سوقية تتجاوز 60%، ويرجع ذلك إلى أن البيولوجيات الرائدة—بما في ذلك مثبطات TNF، ومثبطات IL، وعوامل مضادة للتكامل—تُعطى بشكل أساسي عبر الطرق تحت الجلدية أو الوريدية. تدفع معدلات الاستجابة السريرية القوية وملاءمتها للأمراض الشديدة إلى اعتمادها المستمر في المستشفيات وإعدادات الرعاية الخاصة. تكتسب التركيبات الفموية زخمًا مع صعود مثبطات JAK ومعدلات مستقبلات S1P، مما يوفر الراحة والتحكم السريع في الأعراض. تحتفظ التركيبات المستقيمية بحصة محدودة، تقتصر بشكل رئيسي على التهاب القولون التقرحي الموضعي، لكنها تظل ذات صلة بإدارة الأعراض بتكلفة فعالة في الأمراض البعيدة الخفيفة.

محركات النمو الرئيسية

- ارتفاع معدل الإصابة بالتهاب الدم عالميًا

يستمر ارتفاع معدل انتشار التهاب الدم في الاقتصادات المتقدمة والناشئة في تسريع الطلب على العلاج. تساهم معدلات العدوى الأعلى الناجمة عن شيخوخة السكان، ومقاومة المضادات الحيوية، والمضاعفات بعد الجراحة بشكل كبير في حجم الحالات. تبلغ المستشفيات عن زيادة في حالات القبول لالتهاب الدم الشديد، مما يدفع إلى اعتماد عاجل للبروتوكولات العلاجية المبنية على الأدلة. تزيد السعة الموسعة لوحدات العناية المركزة وتحسين التعرف التشخيصي من معدلات التعرف والتدخل. مع تحسين الدول لأنظمة مراقبة التهاب الدم، يستمر الإبلاغ عن زيادة في معدل الحدوث، مما يدعم النمو القوي للسوق لكل من المضادات الحيوية واسعة الطيف والعلاجات الداعمة المتقدمة.

- على سبيل المثال، قامت شركة Gedeon Richter Plc. بتوسيع مفاعلاتها الحيوية للخلايا الثديية، لتشمل كل من أنظمة التكنولوجيا المصنوعة من الفولاذ المقاوم للصدأ (1000 لتر و2×5000 لتر) وأنظمة التكنولوجيا ذات الاستخدام الواحد (4×2000 لتر)، لتحقيق سعة تخمير إجمالية تبلغ 18,000 لتر.

- التقدم في تقنيات التشخيص السريع

تعزز الابتكارات في الفحوصات الجزيئية السريعة وأنظمة الكشف المعتمدة على المؤشرات الحيوية إدارة تعفن الدم عن طريق تقليل الوقت للوصول إلى العلاج المستهدف. تُمكّن المنصات الحديثة من تحديد العوامل الممرضة في غضون ساعات بدلاً من أيام، مما يدعم القرارات الفورية بشأن اختيار المضادات الحيوية واستخدام مضادات الضغط. تقوم المستشفيات بشكل متزايد بدمج أنظمة زراعة الدم الآلية، ومؤشرات الالتهاب في نقاط الرعاية، وأدوات دعم القرار المعتمدة على الذكاء الاصطناعي التي تحسن دقة التنبؤ. تعزز هذه التطورات النتائج السريرية وتشجع على الاستخدام الأوسع للعلاجات ذات القيمة العالية. مع تسريع التشخيص لعمليات العلاج، يتوسع تبني المضادات الحيوية المتقدمة وعلاجات دعم الأعضاء، مما يغذي نمو السوق بشكل مباشر.

- على سبيل المثال، أعادت شركة ObsEva تخصيص عقود بقيمة 6.2 مليون دولار أمريكي (بما في ذلك 1.7 مليون في الالتزامات) المتعلقة ببرنامجها linzagolix إلى شركة Kissei Pharmaceutical، وفقًا لتحديث إعادة الهيكلة في الربع الثالث.

- الاعتماد المتزايد على العلاجات الجديدة والرعاية الداعمة

يُعيد التقديم السريع للمعدلات المناعية المبتكرة، ومضادات الضغط من الجيل التالي، ووسائل دعم الأعضاء تشكيل أساليب العلاج لصدمة تعفن الدم. يعزز الدليل السريري الموسع الذي يدعم بدء مضادات الضغط المبكر، وتحسين استخدام الكورتيكوستيرويدات، والعلاجات المساعدة من نتائج البقاء على قيد الحياة وزيادة تبني المنتجات. تعزز أنظمة التهوية المتقدمة، وتقنيات استبدال الكلى، ومنصات مراقبة الديناميكا الدموية من تعافي المرضى. يعزز الاستثمار الدوائي في علاجات استجابة المضيف والأجسام المضادة وحيدة النسيلة من خط التطوير. مع إعطاء المستشفيات الأولوية لحزم تعفن الدم الموحدة والرعاية البروتوكولية، يستمر الطلب على خيارات العلاج الجديدة والمعتمدة في الارتفاع.

الاتجاهات والفرص الرئيسية

1. التحول نحو العلاج المستند إلى الدقة والموجه بالمؤشرات الحيوية

تنتقل أنظمة الرعاية الصحية نحو نهج دقيق يستفيد من المؤشرات الحيوية مثل البروكالسيتونين، واللاكتات، وملفات السيتوكين لتخصيص العلاج. يتيح هذا التحول استراتيجيات جرعات محسنة، وتقليل الإفراط في استخدام المضادات الحيوية، والتصعيد المبكر إلى مضادات الضغط أو تدخلات دعم الأعضاء. تكتسب مسارات العلاج الشخصية دعمًا تنظيميًا وتشجع الاستثمار في التشخيصات المصاحبة. تنشأ الفرص لشركات الأدوية لتطوير علاجات وأدوات مراقبة مرتبطة بالمؤشرات الحيوية تتناسب مع خوارزميات إدارة تعفن الدم الدقيقة، مما يعزز الابتكار السوقي طويل الأمد والتبني السريري.

- على سبيل المثال، قامت شركة تاكيدا للصناعات الدوائية المحدودة بتطوير مثبط تايروسين كيناز 2 (TYK2) ألوستيري انتقائي عن طريق الفم، TAK-279 (زاسوسيتينيب). في دراسات المرحلة 2b، أظهر العلاج فعالية ذات دلالة إحصائية ومعنى سريري في المرضى الذين يعانون من الصدفية اللويحية المتوسطة إلى الشديدة والتهاب المفاصل الصدفي النشط عن طريق تثبيط إشارات IL-12/IL-23.

2. الاستخدام المتزايد لدعم القرار السريري المدعوم بالذكاء الاصطناعي

تدعم منصات الذكاء الاصطناعي والتعلم الآلي بشكل متزايد المراقبة في الوقت الحقيقي، ودرجات التحذير المبكر، والتحليلات التنبؤية لظهور الإنتان. تُبلغ المستشفيات التي تنشر خوارزميات مدفوعة بالذكاء الاصطناعي عن تحسين في تحديد التدهور وبدء أسرع لحزم الإنتان. يخلق التكامل في السجلات الصحية الإلكترونية فرصًا لمقدمي الحلول لتقديم أدوات دعم القرار القائمة على الاشتراك. يتماشى هذا الاتجاه مع مبادرات الرعاية القائمة على القيمة ويفتح مجالات للشراكات بين شركات التكنولوجيا ومطوري التشخيص وأنظمة الرعاية الصحية التي تسعى لتحسين أداء الكشف عن الإنتان.

- على سبيل المثال، تتكون مكتبة المركبات الخاصة بشركة باير من 6 ملايين كيان كيميائي فريد، والتي تقوم الشركة بفحصها باستخدام أدوات تحديد الأهداف المدعومة بالذكاء الاصطناعي، كما هو موضح في تقرير استراتيجيتها للذكاء الاصطناعي.

3. توسيع البنية التحتية للرعاية الحرجة في الأسواق الناشئة

تعمل المناطق النامية على توسيع سعة وحدات العناية المركزة، وترقية أنظمة المراقبة، وتحسين توفر مضيقات الأوعية، والتهوية الميكانيكية، وتقنيات زراعة الدم. تخلق الاستثمارات الحكومية في المستشفيات الرعاية الثلاثية وبرامج التدريب إمكانات نمو كبيرة لموردي العلاجات. تدعم المنظمات الصحية الدولية مبادرات جودة الإنتان، مما يحفز اعتماد بروتوكولات العلاج الموحدة. مع تعزيز الوعي والقدرات التشخيصية، تمثل الاقتصادات الناشئة فرصة كبيرة لمصنعي المضادات الميكروبية، والتشخيصات السريعة، ومعدات الرعاية الحرجة.

التحديات الرئيسية

1. مقاومة المضادات الحيوية وتطوير محدود للمضادات الحيوية الجديدة

تظل مقاومة المضادات الحيوية (AMR) تحديًا رئيسيًا، مما يحد من فعالية العلاجات القياسية ويزيد من المراضة في المرضى المصابين بالإنتان. يقلل البطء في تطوير المضادات الحيوية الجديدة من الخيارات العلاجية، خاصة للبكتيريا المقاومة لعدة أدوية. يواجه الأطباء فشلًا متزايدًا في العلاج ويجب عليهم الاعتماد على أنظمة الجمع التي تزيد من التكلفة ومخاطر السمية. تعيق العقبات التنظيمية والحوافز التجارية المنخفضة الابتكار في البحث والتطوير المضاد للعدوى. ونتيجة لذلك، تستمر مقاومة المضادات الحيوية في الضغط على النتائج السريرية وتقييد التقدم طويل الأمد في إدارة الإنتان.

2. تكاليف العلاج المرتفعة وقيود الموارد في البيئات منخفضة الدخل

يحد العبء المالي المرتبط برعاية الإنتان المتقدمة – بما في ذلك دخول وحدة العناية المركزة، والمراقبة المستمرة، والتهوية الميكانيكية، والعلاج بالاستبدال الكلوي – من الوصول في المناطق ذات الموارد المحدودة. تفتقر العديد من المستشفيات إلى التشخيصات السريعة، ومضيقات الأوعية، وبروتوكولات الإنتان الموحدة، مما يؤدي إلى تأخير التشخيص وارتفاع معدلات الوفيات. تعيق الضغوطات المالية أيضًا اعتماد العلاجات البيولوجية المبتكرة والعلاجات الداعمة الجديدة. تؤدي أطر السداد المحدودة والتمويل الصحي غير المتسق إلى تفاقم التفاوتات في جودة العلاج. تظل هذه القيود عائقًا رئيسيًا أمام توسع السوق في البلدان ذات الدخل المنخفض والمتوسط.

التحليل الإقليمي

أمريكا الشمالية

تستحوذ أمريكا الشمالية على أكبر حصة في سوق علاج الإنتان والصدمة الإنتانية، حيث تمثل حوالي 35-38%، مدعومة ببنية تحتية متقدمة للرعاية الحرجة، وكثافة عالية لأسرة العناية المركزة، واعتماد قوي لتقنيات التشخيص السريع. تستفيد المنطقة من إرشادات إدارة الإنتان الراسخة، واعتماد مبكر للضاغطات الوعائية، والوصول الواسع إلى العلاجات المضادة للميكروبات والمعدلة للمناعة. تواصل الاستثمارات المتزايدة في المستشفيات في مراقبة الذكاء الاصطناعي، وتوسيع قدرة الرعاية الطارئة، والوعي العالي بالإنتان تعزيز هيمنة السوق. تواصل الأنشطة البحثية السريرية المستمرة وأطر السداد القوية دعم النمو المستقر في كل من الولايات المتحدة وكندا.

أوروبا

تستحوذ أوروبا على حوالي 28-30% من السوق العالمية، مدفوعة بأنظمة الرعاية الصحية العامة القوية، وارتفاع معدلات اكتشاف الإنتان، والتنفيذ الواسع لحزم الإنتان الموحدة عبر الدول الكبرى. تدعم الاستثمارات في أنظمة الإنذار المبكر، ومنصات التعرف السريع على الميكروبات، وبرامج إدارة المضادات الحيوية الموسعة توسع السوق. تُبلغ عدة دول في الاتحاد الأوروبي عن زيادة في حالات العدوى المقاومة للمضادات الحيوية، مما يسرع الحاجة إلى خيارات علاج متقدمة. يعزز البيئة التنظيمية الناضجة في المنطقة واعتمادها العالي لمعدات الرعاية الحرجة الطلب، على الرغم من أن النمو العام يظل معتدلاً بسبب القيود الصارمة على التكاليف في المستشفيات الممولة من الحكومة.

آسيا والمحيط الهادئ

تُعد منطقة آسيا والمحيط الهادئ الأسرع نموًا، حيث تستحوذ على حوالي 22-24% من السوق وتتوسع بسرعة بسبب زيادة عبء الإنتان، وتحسين الوصول إلى التشخيص، واستثمارات كبيرة في قدرة الرعاية المركزة. تقوم دول مثل الصين والهند واليابان بزيادة البنية التحتية للعناية المركزة، واعتماد أنظمة زراعة الدم الآلية، وتعزيز جاهزية الرعاية الطارئة. تزيد برامج التوعية المتزايدة، وارتفاع معدلات دخول المستشفيات، وارتفاع مقاومة المضادات الحيوية من احتياجات العلاج. تجذب المبادرات الحكومية الداعمة لتعزيز خدمات الرعاية الحادة وتحديث شبكات المستشفيات الموردين العالميين الرئيسيين، مما يضع المنطقة للنمو المستدام طويل الأجل وزيادة التأثير في السوق.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6-7% من السوق العالمية، متأثرة بزيادة حالات دخول المستشفيات المتعلقة بالإنتان، وتوسيع مرافق الرعاية الثلاثية، وتحسين التدريب على بروتوكولات التعرف المبكر. تقود البرازيل والمكسيك تبني الإقليمي، مدفوعة بترقيات في وحدات العناية المركزة في القطاع العام وزيادة الوصول إلى المضادات الحيوية واسعة الطيف والضاغطات الوعائية. ومع ذلك، فإن التوافر المحدود للتشخيصات السريعة والجودة غير المتساوية للرعاية الصحية عبر المناطق تعيق النمو الأسرع. تدعم مبادرات الصحة العامة المعززة، وتحديث المستشفيات الممول من الجهات المانحة، وبرامج إدارة المضادات الحيوية المستهدفة توسع السوق التدريجي، على الرغم من أن القيود الاقتصادية والسداد المتغير تستمر في الحد من التبني الواسع للعلاجات المتقدمة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5-6% من السوق، مع تركيز النمو في دول مجلس التعاون الخليجي التي تستثمر بشكل كبير في البنية التحتية الحديثة للرعاية الحرجة وخدمات المستشفيات عالية الحدة. يؤدي ارتفاع حالات العدوى المكتسبة في المستشفيات واعتماد أوسع لتقنيات الكشف السريع إلى زيادة الطلب في المراكز الحضرية. في المقابل، تواجه أجزاء كبيرة من أفريقيا قدرة محدودة للعناية المركزة، وأدوات تشخيص غير كافية، وتأخير في بدء العلاج، مما يؤدي إلى ارتفاع معدل الوفيات وتقييد استيعاب السوق. تعمل الشراكات الصحية الدولية، والبرامج الممولة من الجهات المانحة للرعاية الحرجة، والمبادرات الحكومية على تحسين الوصول تدريجيًا، لكن اختراق السوق العام لا يزال منخفضًا نسبيًا.

تقسيمات السوق:

حسب نوع العلاج:

- مرض كرون

- التهاب القولون التقرحي

حسب فئة الدواء:

- الأمينوساليسيلات

- الكورتيكوستيرويدات

حسب طريقة الإعطاء:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق علاج الإنتان والصدمة الإنتانية بشركات الأدوية الرائدة مثل زيدوس هيلث كير ليمتد، أسترازينيكا، تيفا للصناعات الدوائية المحدودة، جيديون ريختر بي إل سي، أبفي، إنك، أستيلاس فارما، إنك، أوبسيفا إس إيه، تاكيدا للصناعات الدوائية المحدودة، فايزر، إنك، وباير إيه جي. يستمر سوق علاج الإنتان والصدمة الإنتانية في التطور حيث تكثف شركات الأدوية والتكنولوجيا الحيوية تركيزها على تطوير عوامل مضادة للميكروبات متقدمة، ومعدلات المناعة، والعلاجات الداعمة. يقود المنافسة الحاجة المتزايدة للعلاجات سريعة المفعول، وتحسين نتائج البقاء على قيد الحياة، والحلول التي تعالج مقاومة الميكروبات. تقوم الشركات بتوسيع خطوط الأنابيب السريرية التي تستهدف استجابة الجهاز المناعي للمضيف، واستكشاف المؤشرات الحيوية الجديدة، ودمج استراتيجيات علاجية قائمة على الدقة. تعزز التعاونات الاستراتيجية مع مزودي تكنولوجيا التشخيص قدرات الكشف المبكر وتقوي مسارات العلاج. بالإضافة إلى ذلك، يشكل الاستثمار المتزايد في الابتكار في الرعاية الحرجة، والتوسع في التصنيع العالمي، والموافقات التنظيمية عبر المناطق ذات النمو المرتفع بيئة سوق ديناميكية وتنافسية للغاية.

تحليل اللاعبين الرئيسيين

- Zydus Healthcare Limited

- أسترازينيكا

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

التطورات الأخيرة

- في مايو 2025، أعلنت شركة Teva Pharmaceuticals، التابعة لشركة Teva Pharmaceutical Industries Ltd. في الولايات المتحدة، وشركة Alvotech أن إدارة الغذاء والدواء الأمريكية (FDA) قد وافقت على حقن SELARSDI (ustekinumab-aekn) كبديل بيولوجي مرجعي لـ Stelara (ustekinumab). قد تساعد هذه الموافقة الشركة في اكتساب قاعدة عملاء محسنة.

- في يونيو 2024، تلتزم شركة Henkel بزيادة المعرفة حول دور المواد المتقدمة في تمكين الاستدامة عبر سلسلة القيمة، من البحث والتطوير إلى التصنيع إلى الاستخدام الميداني، بين مصممي ومصنعي وموردي المركبات والمعدات الثقيلة.

- في أبريل 2024، دخلت شركة Prenosis, Inc. في تعاون توزيع تجاري مع شركة Roche لتوزيع Sepsis ImmunoScore، وهو برنامج مدفوع بالذكاء الاصطناعي كجهاز طبي (AI SaMD) مصمم لدعم التشخيص السريع للإنتان والتنبؤ بالنتائج السلبية.

- في يناير 2024، أعلنت شركة Hera Biotech, Inc.، وهي شركة تكنولوجيا حيوية مقرها تكساس متخصصة في التشخيصات القائمة على الأنسجة لمرض بطانة الرحم المهاجرة، عن استحواذها على أصول التشخيص لمرض بطانة الرحم المهاجرة والملكية الفكرية المرتبطة بها من شركة Scailyte AG، وهي شركة سويسرية معروفة بخبرتها في علم الأوميكس الخلوي الفردي واكتشاف العلامات الحيوية المدفوعة بالذكاء الاصطناعي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع العلاج، فئة الدواء، طريقة الإعطاء والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق طلبًا مستدامًا مع ارتفاع معدل الإصابة بتعفن الدم عالميًا وتحسن دقة التشخيص.

- ستتسارع وتيرة اعتماد التشخيصات الجزيئية السريعة، مما يمكّن من التدخلات العلاجية المبكرة والموجهة بشكل أفضل.

- ستكتسب العلاجات البيولوجية والمعدلات المناعية مزيدًا من الزخم مع دعم الأدلة السريرية لدورها في إدارة الصدمة الإنتانية الشديدة.

- ستصبح أدوات اتخاذ القرار السريرية المدفوعة بالذكاء الاصطناعي معيارًا في المستشفيات، مما يحسن الكشف المبكر ودقة العلاج.

- ستدفع مقاومة الميكروبات الحاجة إلى فئات جديدة من المضادات الحيوية وتوسيع استخدام العلاجات المركبة.

- سيؤدي توسيع البنية التحتية للرعاية الحرجة في الاقتصادات الناشئة إلى زيادة كبيرة في تبني العلاج.

- سيعيد استثمار الصناعة في العلاجات التي تستهدف استجابة الجسم والعوامل الممرضة تشكيل خطوط العلاج المستقبلية.

- ستعزز تقنيات العناية المركزة عن بعد والمراقبة عن بعد قدرات التدخل المبكر في البيئات ذات الموارد المحدودة.

- ستدفع الوكالات التنظيمية نحو بروتوكولات موحدة لتعفن الدم، مما يحسن اتساق العلاج عبر المناطق.

- ستعزز التعاونات الاستراتيجية بين شركات الأدوية وشركات تكنولوجيا التشخيص حلول إدارة تعفن الدم المتكاملة.