نظرة عامة على السوق

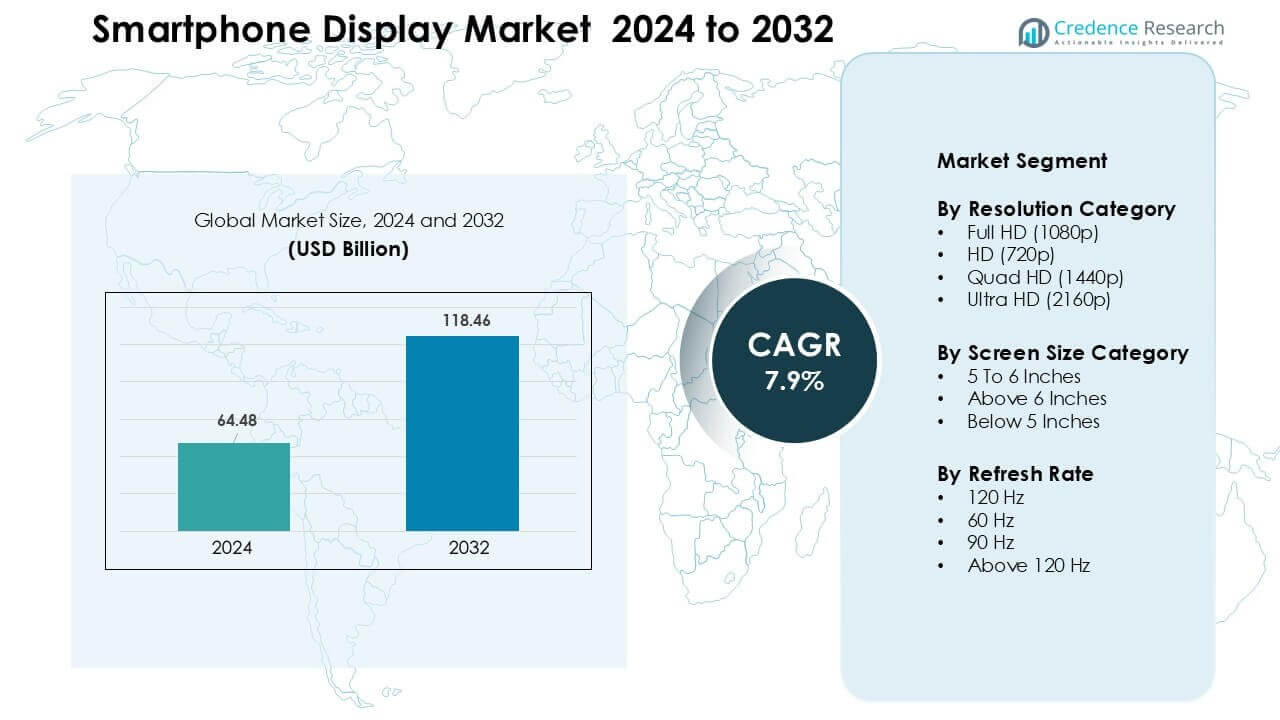

تم تقييم سوق شاشات الهواتف الذكية بمبلغ 64.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 118.46 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 7.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شاشات الهواتف الذكية 2024 |

64.48 مليار دولار أمريكي |

| سوق شاشات الهواتف الذكية، معدل النمو السنوي المركب |

7.9% |

| حجم سوق شاشات الهواتف الذكية 2032 |

118.46 مليار دولار أمريكي |

يتشكل سوق شاشات الهواتف الذكية من قبل لاعبين رئيسيين مثل شركة Visionox Technology Inc.، وشركة Sharp Corporation، وشركة Innolux Corporation، ومجموعة BOE Technology Group Co., Ltd.، وشركة E Ink Holdings Inc.، وشركة Tianma Microelectronics Co., Ltd.، وشركة Samsung Display Co., Ltd.، وشركة AU Optronics Corp.، وشركة Japan Display Inc.، وشركة LG Display Co., Ltd. تتنافس هذه الشركات من خلال التقدم في شاشات OLED وAMOLED وLTPO والشاشات المرنة والشاشات ذات معدل التحديث العالي التي تدعم الهواتف الذكية الفاخرة والمتوسطة. يساعد الاستثمار القوي في قدرة الإنتاج وابتكار المواد في تأمين عقود التوريد مع العلامات التجارية العالمية للهواتف. قادت منطقة آسيا والمحيط الهادئ السوق في عام 2024 بحصة تقارب 44%، مدفوعة بالإنتاج واسع النطاق، ونشر سريع لشبكة 5G، وطلب قوي من المستهلكين على الشاشات ذات المواصفات العالية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق شاشات الهواتف الذكية بمبلغ 48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 118.46 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 7.9%.

- يتم دفع النمو من خلال زيادة اعتماد شاشات OLED والشاشات ذات معدل التحديث العالي والشاشات الأكبر، حيث استحوذ القطاع الذي يزيد عن 6 بوصات على حصة تقارب 71% في عام 2024.

- تشمل الاتجاهات الرئيسية التوافر الأوسع لشاشات 120 هرتز، وتوسيع إنتاج الشاشات القابلة للطي، والتقدم السريع في أجهزة الاستشعار تحت الشاشة التي تدعم التصاميم الكاملة للشاشة.

- تظل المنافسة قوية حيث يستثمر اللاعبون الرئيسيون في قدرة OLED، وكفاءة LTPO، والوحدات المرنة، وتحسين المتانة بينما يزيد التوسع في الفئة المتوسطة من الضغط على الأسعار.

- قادت منطقة آسيا والمحيط الهادئ السوق بحصة حوالي 44% في عام 2024، تليها أمريكا الشمالية بنسبة 28%، بينما احتلت دقة Full HD المركز المهيمن بحصة قطاع تقارب 52% عالميًا.

تحليل تجزئة السوق:

حسب فئة الدقة

قادت دقة Full HD فئة الدقة في عام 2024 بحصة تقارب 52%. فضلت العلامات التجارية للهواتف دقة Full HD لأن التنسيق يوازن بين الوضوح واستخدام البطارية وتكلفة الإنتاج. استخدمت الأجهزة المتوسطة والعليا هذه الدقة لتقديم صور حادة دون رفع السعر. احتفظت دقة Quad HD بحصة محدودة في الهواتف الفاخرة، بينما بقيت دقة Ultra HD محدودة بسبب استهلاك الطاقة العالي. تراجعت شاشات HD حيث تحول المشترون نحو الشاشات الأكثر وضوحًا. كما دفع النمو في الألعاب والفيديو الاجتماعي العلامات التجارية للحفاظ على دقة Full HD كخيار عملي للسوق الشامل.

- على سبيل المثال، قامت شاومي بشحن نماذج مثل Xiaomi 13 الذي يتميز بشاشة 6.36 بوصة بدقة 2400×1080 بكسل (Full HD+)، مما يتيح معدل تحديث سلس 120 هرتز مع الحفاظ على استهلاك البطارية بشكل معتدل مقارنةً بالشاشات ذات الدقة الأعلى.

حسب فئة حجم الشاشة

سيطرت الشاشات التي تزيد عن 6 بوصات على هذا القطاع في عام 2024 بحصة تقارب 71%. فضل المستهلكون الشاشات الكبيرة للبث والألعاب وتعدد المهام. اعتمدت العلامات التجارية للهواتف هذا الحجم لدعم البطاريات الأكبر والحواف الأرق. حافظ نطاق 5 إلى 6 بوصات على قاعدة معتدلة بين المشترين ذوي الميزانية المحدودة الذين يفضلون التعامل المدمج. استمر حجم أقل من 5 بوصات في الانكماش حيث تطلبت تخطيطات التطبيقات وعادات الوسائط مساحة عرض أكبر. ساعد الطلب المتزايد على المحتوى الغامر ونسب الشاشة إلى الجسم الأفضل في بقاء فئة الشاشات التي تزيد عن 6 بوصات في المقدمة عبر المناطق.

- على سبيل المثال، تحول الاتجاه المتوسط إلى شاشات بحجم 6.5 بوصة كـ”معيار” بحلول عام 2024، جزئيًا لأن مثل هذه الأحجام سمحت للمصنعين بتقديم سعات بطارية حوالي 5000 مللي أمبير إلى جانب مساحة عرض محسنة.

حسب معدل التحديث

حافظ معدل 120 هرتز على الصدارة في عام 2024 بحصة تقارب 46%. حسنت اللوحات ذات التحديث العالي من تجربة الألعاب والتصفح والتمرير، مما جعلها ميزة رئيسية في الهواتف المتوسطة والفاخرة. استخدمت العلامات التجارية معدل 120 هرتز للتميز في نطاقات الأسعار التنافسية مع انخفاض تكاليف المكونات. نما فئة 90 هرتز في النطاق المتوسط الأدنى، بينما بقي 60 هرتز شائعًا في النماذج الأساسية. ظلت اللوحات التي تزيد عن 120 هرتز في الهواتف المخصصة للألعاب. دعم الطلب على أداء واجهة مستخدم أكثر سلاسة ووضوح حركة أفضل ارتفاع معدل 120 هرتز في الأسواق العالمية.

محركات النمو الرئيسية

الطلب المتزايد على شاشات بمعدل تحديث عالي

يستمر الطلب على اللوحات ذات معدل التحديث العالي في الارتفاع حيث يتوقع المستهلكون تنقلًا أكثر سلاسة ووضوح حركة أفضل وأداء ألعاب محسّن. تقدم الآن مصنعي الهواتف شاشات 90 هرتز و120 هرتز حتى في النماذج المتوسطة، مما يساعد هذه الشاشات على أن تصبح ميزات قياسية. يدعم معدل التحديث الأعلى التمرير السلس ويقلل من الإجهاد البصري أثناء الاستخدام الطويل لوسائل التواصل الاجتماعي. تدفع الهواتف المخصصة للألعاب أيضًا بالتبني لأن الشاشات سريعة الاستجابة تحسن تجربة المستخدم في اللعب التنافسي. تسمح تكاليف المكونات المنخفضة للعلامات التجارية بتوسيع هذه اللوحات عبر قطاعات أسعار أوسع. يحافظ النمو القوي في الألعاب المحمولة والمحتوى القصير الفيديو والمشاركة في الرياضات الإلكترونية على قوة هذا المحرك في الأسواق العالمية.

- على سبيل المثال، تم إطلاق Samsung Galaxy F15 5G في عام 2024 بشاشة Super AMOLED بحجم 6.5 بوصة بدقة 1080×2340 بكسل تدعم معدل تحديث 90 هرتز كجهاز متوسط يجلب واجهة مستخدم أكثر سلاسة وتشغيل فيديو أفضل للمستخدمين غير الرائدين.

توسع اعتماد OLED عبر قطاعات الأسعار

تظل تقنية OLED محركًا رئيسيًا حيث تنتقل العلامات التجارية من شاشات LCD إلى لوحات أكثر حيوية وكفاءة في استهلاك الطاقة. يساعد التصميم الأرق والأسود الأعمق والتباين المحسن شاشات OLED على كسب قبول أوسع بين المشترين. يستخدم المصنعون شاشات OLED لتعزيز الجاذبية الفاخرة مع الحفاظ على استهلاك الطاقة منخفضًا بفضل التحكم في الإضاءة على مستوى البكسل. يستمر انخفاض تكلفة وحدات OLED المرنة والصلبة، مما يجعلها مناسبة للهواتف المتوسطة. يعزز الاتجاه نمو النظام البيئي لميزات مثل الشاشات الدائمة وأجهزة استشعار بصمات الأصابع داخل الشاشة. يدعم الإنتاج المتزايد في كوريا والصين أيضًا استقرار العرض وتوسع السوق.

- على سبيل المثال، يستخدم النموذج المتوسط لعام 2024 من سامسونج Samsung Galaxy A55 5G شاشة OLED بحجم 6.6 بوصة مما يظهر أن OLED لم يعد مقتصرًا على الهواتف الفاخرة الرائدة.

النمو في تفضيلات الهواتف الذكية ذات الشاشات الكبيرة

يدفع التحول المستمر نحو الشاشات الأكبر نموًا قويًا حيث يعتمد العملاء على الهواتف الذكية لبث الفيديو، والألعاب، والقراءة، والتسوق عبر الإنترنت. تهيمن الهواتف التي تزيد عن 6 بوصات لأنها توفر راحة مشاهدة أفضل وتدعم سعة بطارية أعلى. تسمح الحواف الأرفع ونسب العرض المتقدمة للعلامات التجارية بتقديم شاشات كبيرة دون التأثير على سهولة الاستخدام. الطلب على المحتوى الغامر يدفع أيضًا لاعتماد أوسع للشاشات متعددة اللمس الزاهية. يستخدم المصنعون الشاشات الكبيرة لتمييز النماذج المتوسطة والفاخرة ودعم الاستخدامات الإنتاجية مثل المهام متعددة الشاشات. يعزز انتشار منصات OTT والترفيه المحمول هذا المحرك عبر المناطق.

الاتجاه الرئيسي والفرصة

التحول السريع نحو الشاشات القابلة للطي والمرنة

تفتح الهواتف القابلة للطي فرصًا جديدة حيث تطور العلامات التجارية شاشات تجمع بين القابلية للحمل ومساحة الشاشة الموسعة. تتيح OLED المرنة الأجهزة الهجينة بين الأجهزة اللوحية والهواتف التي تناسب الترفيه والألعاب والمهام الإنتاجية. انخفاض معدلات فشل المفصلات وزجاج فائق الرقة أقوى يجعل الأجهزة القابلة للطي أكثر متانة من الأجيال السابقة. تستكشف الشركات أشكالًا جديدة مثل الأجهزة القابلة للطي بشكل صدفي وثلاثي للوصول إلى المزيد من المستخدمين. يظهر المشترون الفاخرون اهتمامًا قويًا بسبب تحسين سهولة الاستخدام والجماليات الفريدة. سيساعد توسيع القدرة الإنتاجية في كوريا والصين على خفض الأسعار مع مرور الوقت، مما يساعد الأجهزة القابلة للطي على تجاوز الفئات الفاخرة وتسريع نمو السوق.

- على سبيل المثال، يتميز Samsung Galaxy Z Fold 5 (2023) بشاشة داخلية AMOLED بحجم 7.6 بوصة وشاشة خارجية بحجم 6.2 بوصة، مما يوفر مساحة شبيهة بالجهاز اللوحي في شكل يمكن وضعه في الجيب.

التقدم في تقنيات تحت الشاشة

تخلق الكاميرات وأجهزة الاستشعار ووحدات البصمات تحت الشاشة فرصًا لتصميمات شاشات أنظف وغير متقطعة. تعمل العلامات التجارية على تحسين نقل الضوء وكثافة البكسل فوق وحدات الكاميرا لتقليل التشويه البصري. تساعد هذه التطورات في تقديم تجارب شاشة كاملة بدون نتوءات أو ثقوب. الاستثمار المتزايد في طبقات OLED الشفافة والخوارزميات المحسنة يحسن جودة التقاط الصور تحت الشاشة. يدمج المصنعون أيضًا الأمان البيومتري في مناطق أكبر حساسة للمس لتحسين الدقة. مع نضوج تقنيات الإنتاج، ستدعم مكونات تحت الشاشة التمايز عبر الأجهزة الفاخرة والمتوسطة، مما يساعد العلامات التجارية على تقديم تجارب مستخدم أكثر غمرًا وسلاسة.

- على سبيل المثال، يتميز ZTE Axon 40 Ultra (2022) بشاشة AMOLED بحجم 6.8 بوصة مع كاميرا أمامية تحت الشاشة بدقة 16 ميجابكسل، مما يتيح تجربة شاشة كاملة بدون نتوء أو ثقب.

التحدي الرئيسي

ارتفاع تكاليف إنتاج اللوحات وعدم استقرار الإمدادات

تجعل أسعار المواد الخام المتقلبة ودورات الطلب المتقلبة إنتاج الشاشات عرضة للخطر. تتطلب وحدات OLED معدات متقدمة، ومرافق غرف نظيفة، وتصنيع عالي الدقة، مما يزيد من هيكل التكلفة الإجمالي. تؤثر الاضطرابات في إمدادات الركائز الزجاجية، ودوائر السائق، والمرشحات المستقطبة أيضًا على التوافر. تواجه الشركات الرائدة في السوق ضغوطًا لتحقيق التوازن بين الميزات الفاخرة والتسعير المعقول، خاصة في الفئات المتوسطة. تعمق الفجوات الإنتاجية الإقليمية المخاطر خلال مواسم الطلب القصوى. يجب على العلامات التجارية تنويع الموردين، وتأمين عقود طويلة الأجل، وإدارة المخزون لتحقيق استقرار التكاليف. تستمر هذه التحديات في التأثير على سرعة انتشار تقنيات العرض المتقدمة عالميًا.

استهلاك الطاقة العالي في لوحات العرض المتقدمة

تخلق الشاشات عالية الدقة ومعدل التحديث العالي تحديات في إدارة الطاقة، خاصة في الأجهزة المتوسطة ذات البطاريات الأصغر. تستهلك لوحات OLED طاقة أقل من شاشات LCD، ومع ذلك فإن الشاشات الأكثر سطوعًا والميزات التي تعمل دائمًا تزيد من الطلب على أداء البطارية. يواجه اللاعبون والمستخدمون المكثفون للفيديو استنزافًا أسرع، مما يجبر العلامات التجارية على الاستثمار في أنظمة التحديث التكيفية ومحركات العرض المحسنة. يهدف المصنعون إلى تقليل استهلاك الطاقة من خلال تحسين كفاءة المواد وتقنيات تبديل البكسل. حتى تنضج هذه التحسينات، تظل احتياجات الطاقة الأعلى تحد من التبني الجماعي لبعض الشاشات المتقدمة، خاصة في القطاعات الاقتصادية حيث تهم سعة البطارية والتحسين المستهلكين بشكل أكبر.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 28% من الحصة في عام 2024، مدفوعة بالطلب القوي على الهواتف الذكية الفاخرة مع لوحات OLED ومعدل التحديث العالي. فضل المستهلكون الشاشات الكبيرة والميزات اللمسية المتقدمة ومستويات السطوع الأعلى للألعاب والبث. ركزت العلامات التجارية على دمج تقنية 120 هرتز وLTPO عبر الأجهزة المتوسطة الفاخرة. كما دفعت برامج الترقية المدعومة من شركات الاتصالات دورات استبدال الشاشات بشكل أسرع. دعم النمو في اعتماد 5G الشاشات عالية الجودة لتعزيز أداء التطبيقات ووضوح الفيديو. ظل السوق مركزًا حول إطلاقات الهواتف الرائدة، مع تحول مستمر نحو المواد الصديقة للبيئة والمتينة للشاشات.

أوروبا

استحوذت أوروبا على حوالي 23% من الحصة في عام 2024، مدعومة بزيادة اعتماد شاشات AMOLED عبر النماذج المتوسطة والرائدة. أولى المشترون الأولوية لجودة العرض ودقة الألوان وكفاءة الطاقة. كما أظهرت المنطقة قبولًا قويًا للهواتف ذات الشاشات التي تزيد عن 6 بوصات بسبب استخدام الوسائط واحتياجات الإنتاجية. ركزت العلامات التجارية الأوروبية على الاستدامة، مروجة للوحات منخفضة الطاقة والمكونات المعاد تدويرها. ظل الطلب على الاستبدال مستقرًا حيث قام المستهلكون بالترقية للحصول على معدلات تحديث أفضل ودعم HDR. عزز التوسع في الأجهزة القابلة للطي تبني الشاشات الفاخرة في الأسواق الرئيسية مثل ألمانيا وفرنسا والمملكة المتحدة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة تقارب 44% في عام 2024، مدعومة بالإنتاج العالي للهواتف الذكية والطلب القوي من المستهلكين. قادت الصين وكوريا الجنوبية والهند اعتماد لوحات OLED وLTPS LCD ومعدل التحديث العالي عبر جميع القطاعات السعرية. ظلت الهواتف ذات الشاشات الكبيرة الأكثر تفضيلًا بسبب الألعاب والبث عبر الإنترنت واستخدام وسائل التواصل الاجتماعي. وسع المصنعون الإقليميون إنتاج OLED المرنة والوحدات تحت الشاشة، مما خفض التكاليف الإجمالية. أدى انتشار 5G المتزايد وزيادة اختراق الهواتف الذكية المتوسطة إلى تسريع الطلب على ميزات العرض المتقدمة عبر الاقتصادات الناشئة.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حوالي 3% من الحصة في عام 2024، مع نمو ثابت في الأجهزة المتوسطة التي تتميز بشاشات Full HD وAMOLED. فضل المستهلكون الشاشات المتينة ذات الرؤية الأفضل تحت أشعة الشمس بسبب الاستخدام الخارجي العالي. ركزت العلامات التجارية على لوحات 90 هرتز و120 هرتز في نطاقات الأسعار التنافسية لتلبية احتياجات الألعاب المتزايدة. شكلت القيود الاقتصادية خيارات المشترين، مما أدى إلى اعتماد قوي للنماذج المدفوعة بالقيمة. حسنت برامج التمويل عبر الإنترنت وتجارة التجزئة عبر الإنترنت الوصول إلى الهواتف الذكية ذات الشاشات الكبيرة عبر دول مثل البرازيل والمكسيك وكولومبيا.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة تبلغ حوالي 2% في عام 2024، مدعومة بزيادة الطلب على الهواتف الذكية المتوسطة والفاخرة الغنية بالميزات. اكتسبت شاشات AMOLED عالية السطوع والصيغ الكبيرة للشاشات شعبية بين المستخدمين الشباب الذين يستهلكون محتوى فيديو وألعاب ثقيل. أظهرت دول الخليج تبنيًا أسرع للنماذج الرائدة مع شاشات 120 هرتز وOLED، بينما اتجهت الأسواق الأفريقية نحو شاشات LCD بدقة Full HD بسبب القدرة على تحمل التكاليف. عزز انتشار شبكات 4G و5G المتزايد وشبكات التوزيع التجارية الأوسع المبيعات. دعمت أنماط الحياة الرقمية المتوسعة والطلب الذي يركز على الشباب النمو التدريجي للسوق في جميع أنحاء المنطقة.

حسب فئة الدقة

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

حسب فئة حجم الشاشة

- من 5 إلى 6 بوصات

- أكثر من 6 بوصات

- أقل من 5 بوصات

حسب معدل التحديث

- 120 هرتز

- 60 هرتز

- 90 هرتز

- أكثر من 120 هرتز

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شاشات الهواتف الذكية بمنافسة قوية تقودها الشركات المصنعة الرئيسية مثل Visionox Technology Inc. وSharp Corporation وInnolux Corporation وBOE Technology Group Co., Ltd. وE Ink Holdings Inc. تركز هذه الشركات على توسيع محفظة شاشات OLED وAMOLED وLTPO والشاشات المرنة لتلبية احتياجات الأداء المتزايدة عبر الهواتف الذكية الفاخرة والمتوسطة. يستثمر المنتجون بشكل كبير في البحث والتطوير لتحسين السطوع ومعدلات التحديث وكفاءة الطاقة والمتانة مع تقليل تكاليف التصنيع من خلال تقنيات الركائز والسائق المتقدمة. يعزز توسيع القدرات في كوريا والصين وتايوان استقرار الإمدادات ويدعم الطرح واسع النطاق للوحات عالية الجودة. تساعد الشراكات مع العلامات التجارية العالمية للهواتف الذكية الموردين على تأمين عقود طويلة الأجل وتسريع اعتماد الوحدات القابلة للطي وتحت الشاشة. تتكثف المنافسة مع سعي الشركات للابتكار في شاشات micro-OLED والشاشات الشفافة والهندسة الموفرة للطاقة، مما يسمح لكل علامة تجارية بتعزيز موقعها مع تلبية توقعات المستهلكين المتغيرة عبر المناطق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة Visionox Technology Inc.

- شركة Sharp Corporation

- شركة Innolux Corporation

- مجموعة BOE Technology Group Co., Ltd.

- شركة E Ink Holdings Inc.

- شركة Tianma Microelectronics Co., Ltd.

- شركة Samsung Display Co., Ltd.

- شركة AU Optronics Corp.

- شركة Japan Display Inc.

- شركة LG Display Co., Ltd.

التطورات الأخيرة

- في أكتوبر 2025، شركة Japan Display Inc. (JDI): نفذت هيكل تنظيمي جديد (ساري المفعول اعتبارًا من 1 أكتوبر 2025) لتسريع استثمارات BEYOND DISPLAY والتركيز بعيدًا عن لوحات LCD للهواتف الذكية ذات الهامش المنخفض.

- في سبتمبر 2025، شركة AU Optronics Corp. (AUO): لاحظ متتبعو الصناعة أن AUO زودت أجهزة قابلة للارتداء بتقنية microLED (مثال: إطلاق أول منتج ساعة ذكية بتقنية microLED مشيرًا إلى إنتاج AUO)، واستمرت AUO في دفع مشاريع microLED وشاشات السيارات/المحمولة.

- في أغسطس 2025، شركة Samsung Display Co., Ltd: كشفت عن MONT FLEX™، علامة تجارية جديدة للشاشات القابلة للطي لتمييز مجموعة OLED القابلة للطي بشكل أكبر (تم عرضها في K-Display 2025).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدقة، فئة حجم الشاشة، معدل التحديث والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع لوحات OLED وAMOLED عبر الهواتف الذكية متوسطة وعالية الجودة.

- ستصبح الشاشات ذات معدل التحديث العالي معيارًا، حتى في النماذج الاقتصادية.

- ستحظى الشاشات القابلة للطي والقابلة لللف بتبني أوسع مع تحسن المتانة.

- ستدعم الكاميرات والمستشعرات تحت الشاشة تصاميم شاشات كاملة أنظف.

- ستنمو تقنية LTPO بسبب ميزاتها في توفير الطاقة والتحديث التكيفي.

- ستهيمن أحجام الشاشات الأكبر مع مطالبة المستخدمين بتجارب إعلامية وألعاب أفضل.

- ستعزز ابتكارات micro-OLED وmicro-LED السطوع وكفاءة الطاقة.

- سيزيد المصنعون من الاستثمار في الركائز المرنة والزجاج فائق الرقة.

- ستواصل القدرة الإنتاجية الإقليمية في آسيا والمحيط الهادئ تعزيز الإمداد العالمي.

- سترتفع الشاشات التي تركز على الاستدامة، مع استخدام أقل للطاقة ومواد معاد تدويرها.