نظرة عامة على السوق

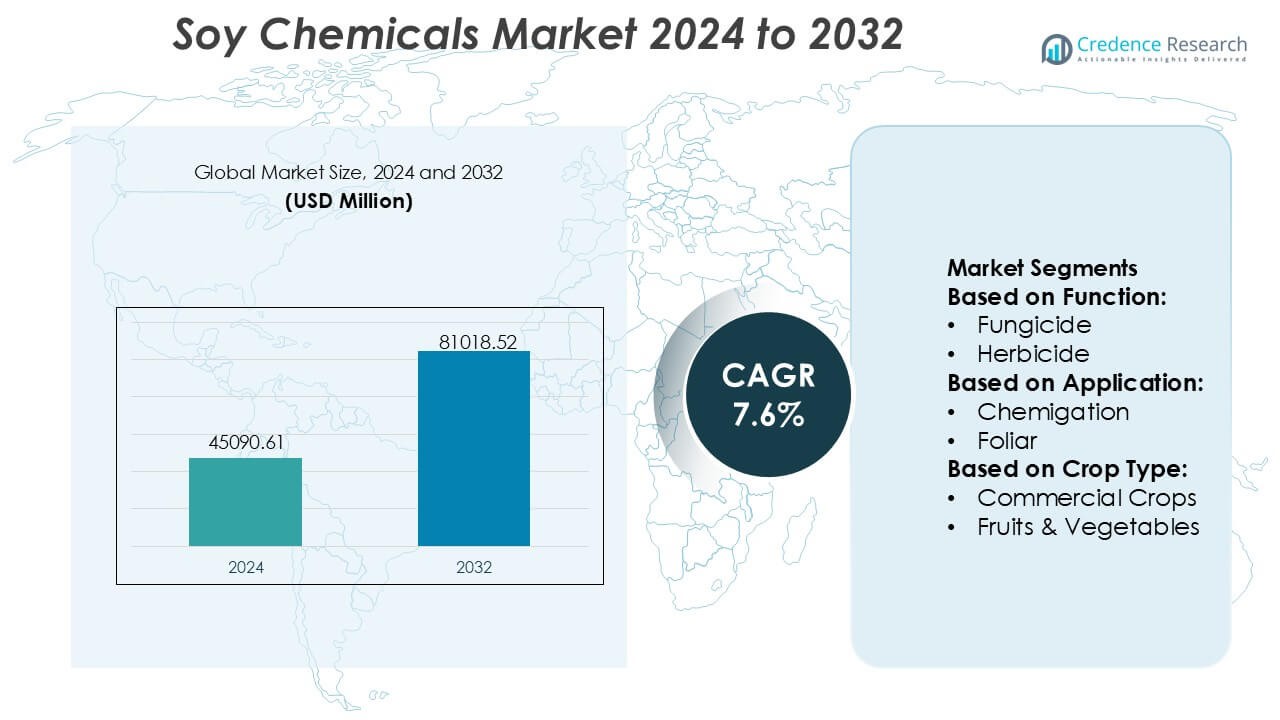

تم تقييم حجم سوق المواد الكيميائية من الصويا بمبلغ 45090.61 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 81018.52 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد الكيميائية من الصويا 2024 |

45090.61 مليون دولار أمريكي |

| سوق المواد الكيميائية من الصويا، معدل النمو السنوي المركب |

7.6% |

| حجم سوق المواد الكيميائية من الصويا 2032 |

81018.52 مليون دولار أمريكي |

يتشكل سوق المواد الكيميائية من الصويا من قبل مجموعة من الشركات المصنعة العالمية التي تتنافس من خلال الابتكار في البوليولات المستندة إلى الحيوية، والإسترات، والعوامل السطحية، والمشتقات المتخصصة، مدعومة بقدرات بحث وتطوير قوية وكفاءات إنتاج متزايدة. تركز هذه الشركات على تحسين أداء المنتجات، وتعزيز سمات الاستدامة، وتقوية موثوقية سلسلة التوريد لتلبية الطلب المتزايد من قطاعات الطلاءات، والعناية الشخصية، والسيارات، والصناعات. تبرز منطقة آسيا والمحيط الهادئ كسوق إقليمي رائد بحصة تبلغ 42%، مدفوعة بتوافر المواد الخام بكثرة، والتوسع الصناعي السريع، والدعم الحكومي القوي لإنتاج المواد الكيميائية المتجددة، مما يضعها كمركز رئيسي للنمو طويل الأجل في السوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 45090.61 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يحقق 81018.52 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 7.6%، مما يعكس التبني القوي عالميًا للبدائل الكيميائية المتجددة.

- يزداد الطلب على البوليولات المستندة إلى الحيوية، والإسترات، والعوامل السطحية، مدعومًا بالالتزامات المتعلقة بالاستدامة واحتياجات التركيب منخفضة المركبات العضوية المتطايرة، مما يدفع الاستخدام الواسع في قطاعات الطلاءات، والعناية الشخصية، والسيارات، والتصنيع الصناعي.

- يعزز الابتكار في التعديل الإنزيمي، وتقنيات المعالجة الخضراء، والمشتقات المتخصصة من الصويا من الموقف التنافسي ويسرع من تنويع المنتجات.

- تؤثر تقلبات سلسلة التوريد المرتبطة بتقلب أسعار فول الصويا والمنافسة من المواد الخام الحيوية البديلة كقيود رئيسية، مما يؤثر على استقرار التكاليف للمصنعين.

- تحمل منطقة آسيا والمحيط الهادئ الحصة الإقليمية الرائدة بنسبة 42%، مدفوعة بقدرة معالجة واسعة النطاق والطلب الصناعي، بينما تمثل البوليولات من الصويا والإسترات الميثيلية القطاعات الأسرع نموًا بسبب تنوع التطبيقات الواسع.

تحليل تقسيم السوق:

حسب الوظيفة

يظهر سوق المواد الكيميائية من الصويا تبنيًا قويًا عبر فئات وظيفية متعددة، حيث تبرز مبيدات الأعشاب كالفئة الفرعية المهيمنة بحصة تقدر بـ 42%. تتصدر مبيدات الأعشاب بسبب كفاءتها في مكافحة الأعشاب الضارة واسعة النطاق، وتوافقها مع الزراعة الميكانيكية واسعة النطاق، وتفضيلها المتزايد للمدخلات الحيوية لحماية المحاصيل التي تقلل من سمية التربة. يتسارع الطلب في المناطق التي تواجه انتشار الأعشاب الضارة المقاومة للمبيدات، حيث تدعم الكيميائيات المشتقة من الصويا إدارة الحقول بشكل أكثر أمانًا واستدامة. تكتسب مبيدات الفطريات والحشرات زخمًا ثابتًا مع تحول المزارعين نحو برامج مكافحة الآفات المتكاملة، ومع ذلك تحافظ مبيدات الأعشاب على القيادة الواضحة بسبب أدائها المتسق وتكرار استخدامها العالي.

- على سبيل المثال، تُستخدم Atlox 4916 من Croda في الزراعة لتحسين احتفاظ قطرات مبيدات الأعشاب على أوراق المحاصيل، مما يتيح توصيلًا أكثر كفاءة للمكونات النشطة وغالبًا ما يقلل من حجم الرش الإجمالي أثناء اختبارات التطبيق.

حسب التطبيق

ضمن التطبيقات، يحتل العلاج الورقي الحصة الأكبر بنسبة تقارب 45%، مدفوعًا بامتصاصه السريع للمغذيات، وتحسن استجابة المحاصيل، ومرونة تشغيلية أكبر مقارنة بالمعالجة الكيميائية أو معالجة البذور. يفضل المزارعون التطبيقات الورقية للإجراءات التصحيحية في منتصف الموسم، مما يتيح تعزيز حيوية المحاصيل وتقليل هدر المدخلات. يعزز اعتماد تقنيات الرش الدقيق هذا القطاع من خلال تحسين الجرعة وتقليل الانجراف خارج الهدف. تنمو معالجة البذور بشكل مطرد حيث تحسن المنشطات الحيوية القائمة على فول الصويا من جودة الإنبات، بينما تظل المعالجة الكيميائية محدودة في المناطق ذات البنية التحتية المتقدمة للري. ومع ذلك، يحتفظ التطبيق الورقي بصدارة بسبب كفاءته العالية وتوافقه الواسع مع المحاصيل.

- على سبيل المثال، تم توثيق عامل التخلّب القابل للتحلل الحيوي Baypure® CX (إيمينو ديسوكسينات) من LANXESS لتحقيق >80% تحلل حيوي خلال 28 يومًا (اختبار OECD 301E) ويُستخدم في تركيبات المغذيات الدقيقة الورقية لتعزيز استقرار أيونات المعادن وتحسين كفاءة امتصاص الأوراق، خاصة للحديد والزنك والمنغنيز.

حسب نوع المحصول

عبر فئات المحاصيل، تهيمن الحبوب والحبوب على سوق المواد الكيميائية القائمة على الصويا بحصة تقارب 40%، مدعومة بمساحات واسعة، وكثافة مدخلات عالية، واعتماد متزايد من المزارعين على منتجات حماية المحاصيل المستدامة للقمح والذرة والأرز. يتعزز التبني مع إعطاء الأولوية للحلول الخالية من المخلفات لتلبية لوائح التصدير وتوقعات المستهلكين لسلاسل غذائية أنظف. تُظهر البقوليات والبذور الزيتية زيادة في الاستخدام بسبب توسع زراعة الصويا والحاجة إلى إدارة آفات مستهدفة. بينما تستفيد الفواكه والخضروات من البدائل الحيوية في الزراعة ذات القيمة العالية، تحتفظ الحبوب والحبوب بالقيادة بسبب الحجم والطلب المستمر والكفاءة العالية للعائد على المدخلات.

محركات النمو الرئيسية

زيادة الطلب على البدائل الكيميائية الحيوية والمتجددة

ينمو السوق مع إعطاء الأولوية للصناعات للمواد المتجددة ومنخفضة الكربون لتقليل الاعتماد على المواد الكيميائية المشتقة من البترول. تكتسب المكونات القائمة على الصويا مثل استرات الصويا الميثيلية، وبوليولات الصويا، وشموع الصويا قبولًا سريعًا في الطلاءات، والمواد اللاصقة، والعناية الشخصية، ومواد التشحيم بسبب قابليتها للتحلل الحيوي واستقرار تكلفتها. الضغوط التنظيمية التي تعزز التركيبات المستدامة والالتزامات المؤسسية بالعمليات المحايدة للكربون تسرع من التبني. تفضيل المستهلك المتزايد للمنتجات الخضراء يعزز الطلب التجاري عبر قطاعات السيارات، والتعبئة، والعناية الشخصية، والتنظيف، مما يجعل المواد الكيميائية القائمة على الصويا مكونات أساسية في سلاسل التوريد المحسّنة بيئيًا.

- على سبيل المثال، افتتحت Huntsman مركز ابتكار في تيينين، بلجيكا، يضم أكثر من 100 عالم يركزون على البولي يوريثان، والمنتجات ذات الأداء العالي، والمواد المتقدمة لتسريع ترجمة التكنولوجيا إلى حلول تجارية.

توسع التطبيقات الصناعية عبر القطاعات ذات القيمة العالية

تستفيد المواد الكيميائية المستخلصة من الصويا من الاستخدام المتزايد في الطلاءات، البلاستيك، المطاط، أحبار الطباعة، والزيوت الحيوية حيث يسعى المصنعون إلى تحسين الأداء مع تقليل المخاطر البيئية. تدعم بوليولات الصويا الابتكار السريع في الرغوات المرنة والصلبة من البولي يوريثان، بينما تكتسب مشتقات زيت الصويا زخماً في معالجة المطاط والطلاءات عالية الصلابة. تحسن التقدم في تقنيات التعديل التحفيزي والإنزيمي من الوظائف والاستقرار الحراري، مما يمكّن المواد الكيميائية المستندة إلى الصويا من المنافسة مع نظيراتها الاصطناعية. يعزز الاستثمار المتزايد في المنصات الصناعية الحيوية والراتنجات البوليمرية الخضراء من اختراق السوق عبر أنظمة التصنيع المتنوعة.

- على سبيل المثال، قدمت شركة Lubrizol تقنية Sancure™ 942 Polyurethane Dispersion، وهي تقنية PUD جديدة مصممة لطلاءات الخشب التي تقدم صلابة محسنة للفيلم ومقاومة للتآكل مقارنة بالمواد الرابطة التقليدية، مما يتيح متانة محسنة في التشطيبات السكنية والتجارية.

ديناميات العرض الزراعي المواتية وتنافسية التكلفة

يضمن الإنتاج العالمي المستقر والمتوسع لفول الصويا توفر المواد الخام بشكل مستمر بأسعار تنافسية، مما يدعم التصنيع القابل للتوسع للوسائط الكيميائية المشتقة من الصويا. تقلل سلسلة القيمة المتكاملة رأسياً من الزراعة إلى السحق إلى التكرير اللاحق من تقلب المواد الخام وتعزز من مرونة التوريد. تعزز التحسينات الزراعية التكنولوجية، والأصناف عالية الإنتاجية، وتوسيع مرافق معالجة فول الصويا في آسيا والمحيط الهادئ وأمريكا الجنوبية من أمان المواد الخام. تسمح هذه الديناميات للمصنعين بالحفاظ على عمليات فعالة من حيث التكلفة وتقديم منتجات مستدامة بدون علاوات سعرية، مما يدفع إلى تبني أعلى عبر القطاعات الصناعية الحساسة للتكلفة.

الاتجاهات والفرص الرئيسية

التقدم في ابتكارات البوليمرات الحيوية والبلاستيك الحيوي

تنشأ فرص قوية حيث تصبح مشتقات الصويا جزءًا لا يتجزأ من الجيل التالي من البلاستيك الحيوي، التغليف القابل للتحلل، ومزائج البوليمرات المستدامة. تدعم بوليولات وراتنجات الصويا تطوير الرغوات الصديقة للبيئة، الأفلام، والمكونات المقولبة، مما يلبي الطلب المتزايد على المواد الدائرية. يعزز الابتكار في أنظمة البوليمرات الحيوية الهجينة من قوة الشد، مقاومة الحرارة، وقابلية المعالجة، مما يمكن من الاستخدام الصناعي الأوسع. يخلق الاهتمام المتزايد من شركات التغليف، السيارات، والسلع الاستهلاكية خط أنابيب ذو قيمة عالية للبوليمرات المشتقة من الصويا، مما يضع السوق للاستفادة من التحولات العالمية نحو الاستدامة.

- على سبيل المثال، تقدم شركة Solvay بوليمرات متخصصة معتمدة من ISCC-PLUS مثل Udel® PSU ReCycle MB وRadel® PPSU ReCycle MB المشتقة عبر نهج التوازن الكتلي الذي يتتبع المحتوى المتجدد والدائري عبر سلسلة القيمة ويمكّن العملاء من تقليل انبعاثات النطاق 3 مع الحفاظ على الأداء العالي في التطبيقات الصعبة.

نمو الدرجات الكيميائية المتخصصة وعالية النقاء للصويا

يركز المصنعون بشكل متزايد على تطوير الأحماض الدهنية عالية النقاء المستخلصة من الصويا، الليسيثين المكرر، والإسترات الوظيفية لخدمة تطبيقات العناية الشخصية، التغذية، والصيدلة. يخلق الطلب على المطريات الطبيعية، المواد الفعالة الحيوية، والمكونات المستمدة من النباتات فرصًا مربحة في قطاعات التركيبات المتميزة. تتيح تقنيات التجزئة المحسنة والتكرير الإنزيمي التخصيص الجزيئي الدقيق، مما يحسن من الاستقرار وأداء التطبيق. يدفع الاهتمام المتزايد من المستهلكين بالمنتجات النباتية، الخالية من مسببات الحساسية، وغير المعدلة وراثيًا إلى التبني، مما يشجع الشركات على توسيع محفظة المواد الكيميائية المتخصصة وتنويع مصادر الإيرادات بعيدًا عن المشتقات الصناعية.

- على سبيل المثال، توسع شركة Clariant المستمر في المكونات الحيوية المتخصصة يتجلى في سلسلة Vita من الإيثوكسيلات والبروبوكسيلات، التي تُشتق من الإيثانول الحيوي المتجدد بنسبة 100% وتوفر ما يصل إلى 85% من محتوى الكربون المتجدد.

دمج التصنيع الأخضر وتقنيات الإنتاج منخفضة الكربون

يزداد التركيز على العمليات المحايدة للكربون والعمليات الصناعية الأنظف مما يعزز الاستثمار في التكرير الموفر للطاقة، والتحويل الإنزيمي، وتقنيات الأسترة منخفضة الانبعاثات. الشركات التي تعتمد على الطاقة المتجددة، وأنظمة المياه الدائرية، وطرق تحويل النفايات إلى قيمة تعزز من مكانتها في معايير الحوكمة البيئية والاجتماعية والمؤسسية وتقلل من تكاليف الإنتاج بمرور الوقت. الحوافز الحكومية التي تدعم المصافي الحيوية واستخدام المواد الخام المستدامة تعزز الجدوى الاقتصادية. هذه التحولات تخلق فرصًا لتقديم منتجات كيميائية منخفضة الكربون ومتميزة تلبي معايير الشراء المتزايدة من الصناعات الواعية بيئيًا.

التحديات الرئيسية

المنافسة من المواد الخام الحيوية الأخرى والبدائل الاصطناعية

يواجه السوق ضغطًا تنافسيًا من المواد الخام المتجددة الأخرى مثل زيوت النخيل واللفت والطحالب، بالإضافة إلى المواد الكيميائية القائمة على البترول التي تظل متميزة من حيث التكلفة خلال فترات انخفاض أسعار النفط الخام. غالبًا ما تقدم هذه البدائل أداءً مماثلاً أو متفوقًا في بعض التطبيقات، مما يحد من اختراق المواد الكيميائية المستخلصة من الصويا في القطاعات الصناعية عالية المواصفات. يجب على المصنعين الاستثمار في تحسين العمليات والتعديلات الوظيفية لتمييز مشتقات الصويا. الحفاظ على أداء ثابت، وتكافؤ التكلفة، والملاءمة التقنية يبقى تحديًا مستمرًا مع تطور المواد الخام المتنافسة.

تقلب سلسلة التوريد والحساسية للتقلبات الزراعية

يظل إنتاج المواد الكيميائية المستندة إلى الصويا معرضًا لتقلبات الزراعة الناتجة عن تغير المناخ، والديناميات التجارية الجيوسياسية، وتقلبات القدرة العالمية على سحق فول الصويا. يمكن لأنماط الغلة غير المتوقعة وعدم استقرار الأسعار أن تضغط على الهوامش وتعطل جداول التصنيع اللاحقة. بالإضافة إلى ذلك، تؤثر المنافسة من قطاعات الغذاء والعلف على تخصيص المواد الخام وقد تشدد من توافرها لمصنعي المواد الكيميائية خلال دورات الطلب القصوى. ضمان استقرار الإمداد، وتنويع مناطق التوريد، وتعزيز البنية التحتية للتخزين والخدمات اللوجستية تبقى تحديات حاسمة لاستقرار السوق على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقدر بـ 36% من سوق المواد الكيميائية المستخلصة من الصويا، مدعومة بطلب قوي على المكونات الحيوية عبر قطاعات الطلاءات، والمواد اللاصقة، ومواد التشحيم، والعناية الشخصية، والتغليف. تستفيد المنطقة من قدرات البحث والتطوير المتقدمة، وبنية تحتية راسخة لمعالجة فول الصويا، وحوافز تنظيمية تشجع الكيمياء الخضراء. يسرع المصنعون من تسويق بوليولات الصويا، والإسترات الميثيلية، ومشتقات الأحماض الدهنية المتخصصة لتحقيق أهداف الاستدامة في تطبيقات السيارات، والبناء، والسلع الاستهلاكية. يعزز التبني العالي للمواد منخفضة المركبات العضوية المتطايرة والمتجددة، جنبًا إلى جنب مع التحديث الصناعي المستمر، من موقع أمريكا الشمالية المهيمن في مشهد المواد الكيميائية المستخلصة من الصويا العالمي.

أوروبا

تمثل أوروبا حوالي 28% من السوق العالمية، مدفوعة بلوائح بيئية صارمة، وسياسات قوية للاقتصاد الدائري، والتزام صناعي متزايد بالعمليات المحايدة للكربون. تدمج صناعات الكيمياء والسيارات والعناية الشخصية في المنطقة بشكل متزايد البوليولات والراتنجات والعوامل الفعالة السطحية والشمع المشتقة من الصويا في مجموعات منتجات مستدامة. يتوسع الطلب مع انتقال الشركات المصنعة من الوسائط البتروكيميائية إلى البدائل المتجددة وتبني تقنيات الإنتاج المحسنة بيئيًا. تفضيل المستهلكين المتزايد للمنتجات النباتية والخالية من الكائنات المعدلة وراثيًا والصديقة للحساسية يعزز اختراق السوق. يستمر التوافق التنظيمي لأوروبا مع الابتكار القائم على المواد الحيوية في وضع المنطقة كمركز ذو قيمة عالية لتطبيقات الكيمياء الخاصة بالصويا.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ سوق الكيمياء الصويا العالمية بحصة تقارب 42%، مدعومة بتوافر وفير للمواد الخام، ومعالجة فول الصويا على نطاق واسع، وطلب صناعي متزايد بسرعة. يدفع الاستهلاك المتزايد في الطلاءات والبلاستيك والمواد اللاصقة والزيوت الحيوية نموًا كبيرًا عبر الصين والهند واليابان وجنوب شرق آسيا. يستثمر المصنعون الإقليميون بشكل كبير في تقنيات التكرير الحيوي، والمشتقات المعدلة بالإنزيمات، والوسائط الخاصة القائمة على الصويا لخدمة الصناعات النهائية سريعة النمو. توسع قطاعات معالجة الأغذية والتعبئة والسيارات والبناء يسرع من التبني بشكل أكبر. دعم حكومي قوي للمواد المتجددة والاقتصاديات التنافسية للإنتاج يعزز قيادة آسيا والمحيط الهادئ في كل من الحجم وقدرة التصنيع.

أمريكا اللاتينية

تمثل أمريكا اللاتينية ما يقرب من 8% من السوق، مدفوعة بشكل رئيسي بقاعدتها القوية لزراعة فول الصويا واهتمام متزايد بمعالجة الكيمياء التحويلية ذات القيمة المضافة. تعمل البرازيل والأرجنتين كمساهمين رئيسيين، مستفيدين من قدرات التكسير المتزايدة وسلاسل التوريد الموجهة للتصدير. تشهد المنطقة طلبًا متزايدًا على الميثيل استرات والبوليولات والليسيثين القائمة على الصويا في قطاعات الأغذية المحلية والأعمال الزراعية والتصنيع الصناعي. ومع ذلك، يحد البنية التحتية المحدودة للمواد الكيميائية الخاصة من الإنتاج ذو القيمة العالية. توفر المبادرات الحكومية المتزايدة التي تروج للتنمية الصناعية القائمة على المواد الحيوية والاستثمارات في تقنيات المعالجة فرصًا لأمريكا اللاتينية لتعزيز دورها في صادرات الكيمياء الصويا العالمية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 6% من سوق الكيمياء الصويا، مدعومة بزيادة الطلب على المكونات الصناعية المستدامة في قطاعات الطلاءات والمواد الكيميائية للبناء والمنظفات والعناية الشخصية. على الرغم من اعتماد المنطقة بشكل كبير على الواردات بسبب محدودية زراعة ومعالجة فول الصويا، فإن الاستثمارات في المواد المتجددة وتنويع الصناعة تخلق فرصًا للنمو. يعزز التحضر المتزايد وتوسع البنية التحتية والتفضيل المتزايد للمواد منخفضة المركبات العضوية المتطايرة والقائمة على المواد الحيوية من التبني. يستكشف المصنعون الإقليميون البوليولات والاسترات القائمة على الصويا كبدائل للمشتقات البتروكيميائية، مما يعزز تدريجيًا دور الشرق الأوسط وأفريقيا في سلاسل القيمة الناشئة القائمة على المواد الحيوية.

تقسيمات السوق:

حسب الوظيفة:

حسب التطبيق:

- الري الكيميائي

- الرش الورقي

حسب نوع المحصول:

- المحاصيل التجارية

- الفواكه والخضروات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المواد الكيميائية الصويا بنظام تنافسي يتشكل من قبل الشركات المصنعة العالمية الرائدة، بما في ذلك Croda International Plc، Lanxess، Kemira Oyj، Huntsman International LLC، Evonik Industries AG، Akzo Nobel N.V.، The Lubrizol Corporation، Solvay، Clariant AG، وDuPont. يتم تشكيل سوق المواد الكيميائية الصويا من خلال الابتكار المستمر، وتوسيع تنوع التطبيقات، والتركيز القوي على البدائل الكيميائية المستدامة. يركز المشاركون في السوق على تطوير البوليولات، والإسترات، والأحماض الدهنية، والعوامل السطحية المشتقة من الصويا ذات الأداء العالي التي تلبي الطلب المتزايد على التركيبات منخفضة المركبات العضوية المتطايرة، والقابلة للتحلل الحيوي، والمتجددة عبر قطاعات الطلاءات، والمواد اللاصقة، والعناية الشخصية، والسيارات، والتصنيع الصناعي. تستثمر الشركات بشكل متزايد في التقنيات الإنزيمية والتحفيزية المتقدمة لتعزيز وظائف المنتجات وتقليل كثافة الكربون في الإنتاج. تشمل الأولويات الاستراتيجية تعزيز تكامل سلسلة التوريد، وتحسين استخدام المواد الخام، وتوسيع الشراكات في مصافي التكرير الحيوية لضمان التوسع الفعال من حيث التكلفة. يزداد الدعم التنظيمي للمواد الحيوية والانتقال السريع نحو أطر الاقتصاد الدائري من حدة المنافسة، مما يعزز التسويق السريع للحلول الكيميائية المبتكرة القائمة على الصويا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كرودا إنترناشيونال بي إل سي

- لانكسيس

- كيميرا أويج

- هانتسمان إنترناشيونال ذ.م.م

- إيفونيك إندستريز إيه جي

- أكزو نوبل ن.ف.

- شركة لوبريزول

- سولفاي

- كلاريانت إيه جي

- دو بونت

التطورات الأخيرة

- في يونيو 2025، تعتزم شركة دي سي إم شري رام الاستحواذ على شركة متخصصة في المواد الكيميائية مقابل 375 كرور روبية لدخول قطاع المواد المتقدمة. وقد أعلنت شركة دي سي إم شري رام المحدودة عن هذه الخطوة التي تعزز من تواجدها في تصنيع المواد الكيميائية المتخصصة وتوسع مرافقها إلى منتجات ذات قيمة عالية مثل الوسائط المتخصصة والبوليمرات.

- في أبريل 2024، أعلنت شركة باسف إس إي أن البولي أميدات المستدامة PA6 وPA6.6، التي تحمل العلامة التجارية Ultramid Ccycled، حصلت على شهادة معيار المطالبة المعاد تدويرها (RCS)، مما يتيح لها تسويق المنسوجات المصنوعة من النفايات البلاستيكية المعاد تدويرها كيميائيًا، مما يوفر بصمة كربونية أقل مع جودة غير متغيرة لصناعة النسيج.

- في يناير 2024، تعلن شركة ديفان للكيماويات، المزود للتشطيبات النسيجية المستدامة، عن مشاركتها المرتقبة في معرض هايمتيكستيل 2024. تدعو ديفان الحضور لزيارة جناحها في القاعة 11.0، الجناح A21، لتجربة أحدث التشطيبات النسيجية المستدامة التي طورتها.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الوظيفة، التطبيق، نوع المحصول والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك الدوافع والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف الديناميكيات السوقية، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع تسارع الصناعات في التحول من المواد الكيميائية القائمة على البترول إلى البدائل المتجددة والمشتقة من النباتات.

- سيزداد الطلب على البوليولات، الإسترات، والعوامل السطحية القائمة على الصويا مع زيادة تبني التركيبات منخفضة الكربون والقابلة للتحلل.

- سيعزز الابتكار في تقنيات التعديل الإنزيمي والتحفيزي الأداء ويوسع إمكانيات التطبيق.

- سيخلق تطوير البوليمرات الحيوية والبلاستيك الحيوي فرصًا جديدة في التعبئة المستدامة والمواد الخضراء.

- سيعزز المصنعون سلاسل التوريد من خلال توسيع قدرات معالجة فول الصويا وتنويع المصادر الإقليمية.

- ستكتسب المواد الكيميائية المتخصصة من الصويا زخمًا في العناية الشخصية، الأدوية، والتطبيقات الصناعية ذات القيمة العالية.

- ستسرع الحوافز التنظيمية الداعمة للكيمياء الخضراء من تسويق الوسائط المتقدمة المشتقة من الصويا.

- ستزداد الشراكات بين المصافي الحيوية ومصنعي المواد الكيميائية لزيادة الإنتاج بكفاءة.

- ستظل منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا بسبب الطلب الصناعي القوي والاقتصاديات الإنتاجية التنافسية.

- ستدفع سياسات المشتريات المدفوعة بالاستدامة المزيد من الشركات لدمج المواد الكيميائية من الصويا في تركيبات المنتجات السائدة.