نظرة عامة على السوق

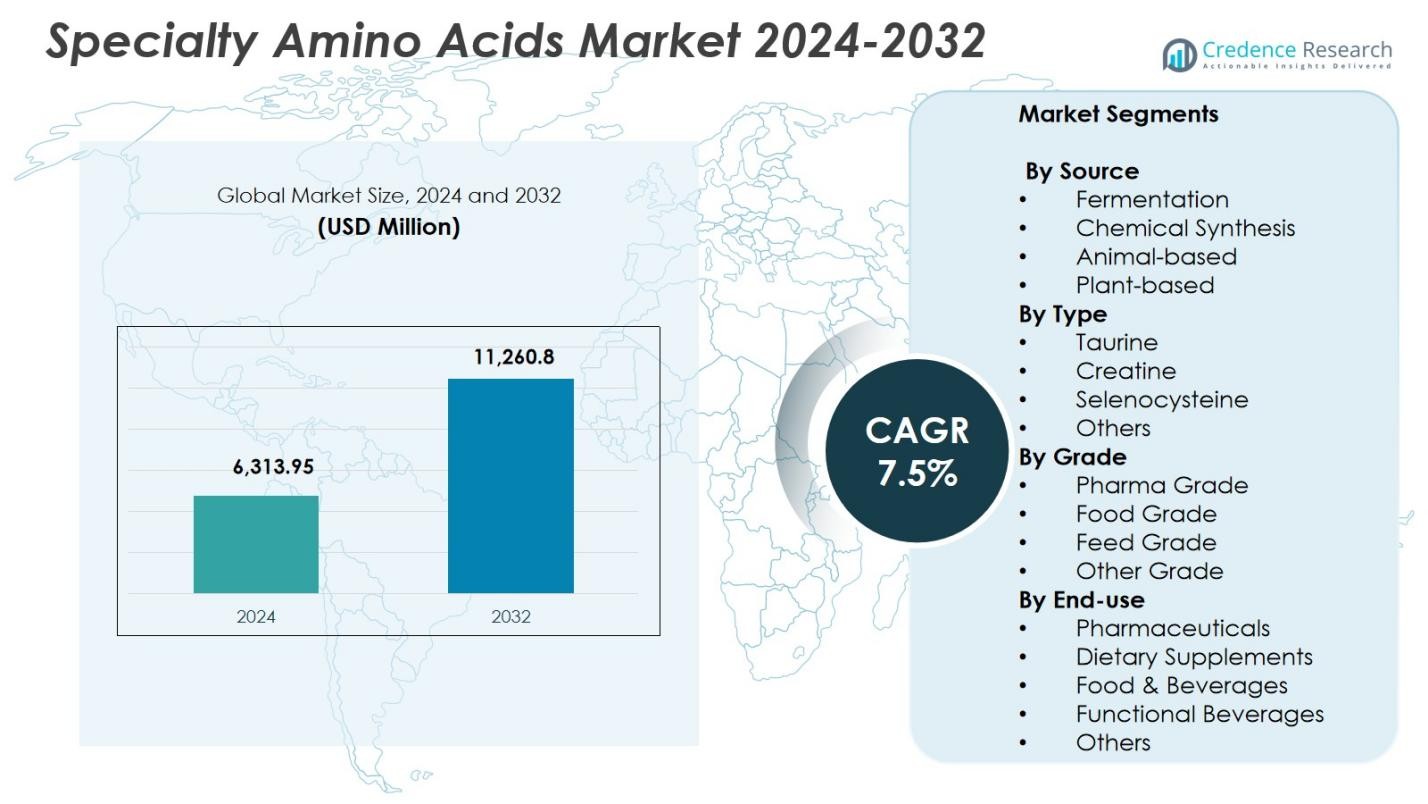

تم تقييم حجم سوق الأحماض الأمينية المتخصصة بمبلغ 6,313.95 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11,260.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأحماض الأمينية المتخصصة 2024 |

6,313.95 مليون دولار أمريكي |

| سوق الأحماض الأمينية المتخصصة، معدل النمو السنوي المركب |

7.5% |

| حجم سوق الأحماض الأمينية المتخصصة 2032 |

11,260.8 مليون دولار أمريكي |

يتشكل سوق الأحماض الأمينية المتخصصة بوجود لاعبين رئيسيين مثل شركة ADM، Ajinomoto Co., Inc.، Cargill, Incorporated، Evonik Industries AG، Fufeng Group Company Limited، Hebei Huayang Group Co., Ltd.، IRIS BIOTECH GmbH، Novus International، RSP Amino Acid, LLC، وSumitomo Chemical Co. Ltd.، الذين يقودون النمو من خلال التقدم في تقنيات التخمير، وتطوير المنتجات عالية النقاء، وتوسيع محفظة التطبيقات عبر الأدوية، والمكملات الغذائية، والأطعمة الوظيفية. برزت أمريكا الشمالية كمنطقة رائدة بحصة سوقية بلغت 34.6% في عام 2024، مدعومة ببنية تحتية قوية في مجال التكنولوجيا الحيوية، وطلب قوي على التغذية السريرية، وإنفاق عالي من المستهلكين على العافية والمكملات الغذائية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأحماض الأمينية المتخصصة بمبلغ 6,313.95 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.5% حتى عام 2032.

- يتم دفع نمو السوق بزيادة الطلب على المكملات الغذائية، والتغذية الرياضية، والأحماض الأمينية من الدرجة الصيدلانية المستخدمة في المستحضرات البيولوجية، والتغذية السريرية، وتطوير اللقاحات.

- تشمل الاتجاهات الرئيسية توسع التغذية الشخصية، وزيادة اعتماد الإنتاج المستدام القائم على التخمير، والطلب القوي على التورين الذي استحوذ على حصة 38.5% في عام 2024.

- يعزز اللاعبون الرئيسيون مثل ADM، Ajinomoto، Cargill، Evonik، Fufeng Group، وغيرهم نمو السوق من خلال التقدم التكنولوجي وابتكارات المنتجات عبر قطاعات الاستخدام النهائي المتعددة.

- إقليمياً، قادت أمريكا الشمالية بحصة 34.6%، تلتها أوروبا بنسبة 27.4% وآسيا والمحيط الهادئ بنسبة 29.8%، مدعومة بقواعد تصنيع قوية وزيادة الاستهلاك عبر الأدوية، والأطعمة الوظيفية، والمكملات الغذائية.

تحليل تجزئة السوق:

حسب المصدر:

يظهر سوق الأحماض الأمينية المتخصصة جذباً قوياً عبر مصادر التخمير، والتخليق الكيميائي، والمصادر الحيوانية، والنباتية، مع بروز التخمير كقطاع فرعي مهيمن بحصة 46.8% في عام 2024. تقود قيادته مخرجات عالية النقاء، وتأثير بيئي أقل، وقابلية التوسع للتطبيقات الصيدلانية والمكملات الغذائية. يدعم الإنتاج القائم على التخمير معايير الجودة المتسقة الضرورية لتكوينات الأطعمة الطبية والوظيفية. يؤدي الطلب المتزايد من المستهلكين على المكونات النظيفة والمستدامة إلى تسريع التبني. تستمر التطورات في تقنيات التخمير الميكروبي في تعزيز كفاءة الإنتاج، مما يعزز هيمنة هذا القطاع في السوق.

- على سبيل المثال، قامت شركة Ajinomoto Co., Inc. بتطوير تقنيات التخمير لإنتاج الأحماض الأمينية مثل الجلوتامين، الفالين، الليوسين، والإيزوليوسين في منشأتها في البرازيل، والتي تستفيد من قصب السكر لتحقيق إنتاج واسع النطاق يخدم قطاعات الأغذية والأدوية.

حسب النوع:

في تقسيم النوع، تساهم التورين، الكرياتين، السيلينوسيستين، وغيرها في النمو العام للسوق، مع قيادة التورين لهذا القطاع بنسبة 38.5% من الحصة في عام 2024. تأتي هيمنته من الاستخدام الواسع في مشروبات الطاقة، وصيغ الأطفال، والمكملات الغذائية، والتحضيرات الدوائية. دور التورين في وظيفة القلب والأوعية الدموية، وتطور الأعصاب، وإزالة السموم يعزز تطبيقه الواسع. الاستهلاك العالمي المتزايد للمشروبات الوظيفية ومنتجات التغذية الرياضية يعزز الطلب بشكل كبير. زيادة الأبحاث السريرية حول فوائد التورين الأيضية والعلاجية تدعم استمراره في قيادة سوق الأحماض الأمينية المتخصصة.

- على سبيل المثال، يحتوي مشروب الطاقة Red Bull على 1000 ملغ من التورين لكل 250 مل من الحصة لدعم وظيفة القلب والعضلات.

حسب الدرجة:

عبر درجات الأدوية، ودرجة الغذاء، ودرجة العلف، والدرجات الأخرى، شكلت الأحماض الأمينية بدرجة الأدوية الحصة الأكبر بنسبة 41.2% في عام 2024، مدفوعة بمتطلبات الجودة الصارمة عبر تصنيع الأدوية البيولوجية، والتغذية الوريدية، وإنتاج المواد الفعالة الدوائية (API). الأحماض الأمينية المتخصصة عالية النقاء ضرورية لوسائط زراعة الخلايا، وتطوير اللقاحات، والتحضيرات العلاجية، مما يدعم النتائج السريرية المتسقة. توسع خط الأنابيب للبيولوجيات والبدائل البيولوجية يعزز الطلب على المدخلات عالية الجودة. زيادة التركيز التنظيمي على السلامة، وإمكانية التتبع، والمواد الخالية من التلوث يعزز بشكل أكبر هيمنة قطاع درجة الأدوية في الأسواق العالمية.

محركات النمو الرئيسية

الطلب المتزايد على المكملات الغذائية والأطعمة الوظيفية

يشهد سوق الأحماض الأمينية المتخصصة نموًا قويًا مدفوعًا بتزايد تفضيل المستهلكين للمكملات الغذائية، والتغذية الرياضية، ومنتجات الأطعمة الوظيفية المدعمة بمكملات الأحماض الأمينية. الوعي المتزايد بالرعاية الصحية الوقائية، وتحسين الصحة الأيضية، وفوائد استعادة العضلات يعزز التبني الواسع. يلعب التورين، والكرياتين، وغيرها من الأحماض الأمينية المتخصصة أدوارًا حيوية في تنظيم الطاقة، ودعم المناعة، وإصلاح الخلايا، مما يسرع من دمجها في التركيبات عالية الأداء. توسع اختراق التجزئة للمنتجات الغذائية المدعمة والابتكار المستمر من قبل المصنعين يواصل رفع توسع السوق عالميًا.

- على سبيل المثال، يوفر Thorne Creatine الكرياتين مونوهيدرات كمكمل مكون واحد، معتمد من NSF للرياضة، مما يساعد على تقوية العضلات وأداء التمارين للرياضيين.

توسيع التطبيقات في صناعة الأدوية البيولوجية والتغذية السريرية

يستفيد السوق بشكل كبير من الاستخدام المتزايد للأحماض الأمينية المتخصصة في تصنيع الأدوية البيولوجية، ووسائط زراعة الخلايا، وحلول التغذية الوريدية. تضمن الأحماض الأمينية بدرجة الأدوية نقاءً عاليًا، واستقرارًا، وأداءً يدعم إنتاج اللقاحات، وتخليق البروتينات العلاجية، وعلاجات اضطرابات الأيض. زيادة الاستثمار في البيولوجيات والبدائل البيولوجية يعزز الطلب على المواد الخام المتسقة والخالية من التلوث. تزايد انتشار الأمراض المزمنة وارتفاع معدلات الاستشفاء يعزز بشكل أكبر الحاجة إلى صيغ التغذية السريرية، مما يضع الأحماض الأمينية المتخصصة كعناصر أساسية في العلاجات الطبية المتقدمة.

- على سبيل المثال، توفر شركة Evonik مجموعة REXIM® من الأحماض الأمينية النقية للغاية لأكثر من 40 عامًا، مما يعزز التركيبات الوريدية في التغذية الوريدية لاضطرابات التمثيل الغذائي، والأنظمة الغذائية قبل وبعد الجراحة، وعلاجات سوء التغذية.

التقدم في تقنيات التخمير والإنتاج

تدفع التحسينات المستمرة في التخمير الميكروبي، والمعالجة الإنزيمية، والتكنولوجيا الحيوية الدقيقة الكفاءة من حيث التكلفة وقابلية التوسع في إنتاج الأحماض الأمينية المتخصصة. تعزز هذه الابتكارات العائد، وتقلل من البصمة الكربونية، وتخفض الاعتماد على التركيب الكيميائي أو المدخلات المشتقة من الحيوانات. كما تُمكّن تقنيات المعالجة الحيوية المحسنة من تخصيص أفضل للتطبيقات الصيدلانية والغذائية والعلفية. ومع تبني المصنعين لأنظمة الأتمتة المتكاملة وأنظمة التحكم الرقمي في الجودة، تتعزز اتساق الإنتاج، مما يتيح فرصًا أوسع للتسويق التجاري. تسهم هذه التطورات التكنولوجية في تحسين موثوقية الإمداد وتساهم بشكل كبير في التوسع طويل الأجل للسوق.

الاتجاهات والفرص الرئيسية

نمو التغذية الشخصية وحلول الصحة الدقيقة

اتجاه رئيسي يشكل سوق الأحماض الأمينية المتخصصة هو توسع منصات التغذية الشخصية وبرامج الصحة الدقيقة التي تُخصص تناول الأحماض الأمينية لتلبية المتطلبات الأيضية الفردية. مع زيادة اهتمام المستهلكين بالأنظمة الغذائية المعتمدة على الحمض النووي، وتحليل ميكروبيوم الأمعاء، وخطط العافية المدفوعة بالمؤشرات الحيوية، يزداد الطلب على تركيبات الأحماض الأمينية المتخصصة. تستفيد الشركات من التحليل الغذائي المدعوم بالذكاء الاصطناعي ونماذج توصيل المكملات المخصصة، مما يخلق فرصًا جديدة للإيرادات. هذا التحول نحو إدارة الصحة الفردية يسرع من تبني الأحماض الأمينية عالية الجودة عبر قطاعات الغذاء والمكملات الغذائية والعافية.

- على سبيل المثال، توفر DSM خلطات Quali®-Blends من المغذيات التي تتميز بتركيبات الأحماض الأمينية المخصصة في أشكال سائلة أو جافة لتطبيقات التغذية الشخصية.

التحول المتزايد نحو إنتاج الأحماض الأمينية النباتية والمستدامة

يرى السوق فرصة متزايدة في مصادر الأحماض الأمينية النباتية والصديقة للبيئة حيث يستجيب المصنعون لأهداف الاستدامة وتفضيلات العلامات النظيفة. تقلل الأحماض الأمينية المشتقة من النباتات والمعتمدة على التخمير من الاعتماد على الإنتاج الحيواني مع تقديم ملفات أخلاقية محسنة وتأثير بيئي مخفض. مع إعطاء المستهلكين الأولوية للشفافية ومصادر المكونات الطبيعية، توسع الشركات استثماراتها في تقنيات المعالجة الحيوية الخضراء. يدعم هذا التحول المدفوع بالاستدامة الامتثال التنظيمي، ويعزز قيمة العلامة التجارية، ويفتح طرق نمو جديدة عبر أسواق الغذاء والصيدلة وتغذية الحيوانات.

- على سبيل المثال، تنتج CJ BIO مادة L-Lysine من خلال التخمير الميكروبي في مصانع في إندونيسيا والصين والبرازيل والولايات المتحدة، مما يقلل من النفايات الصناعية بإعادة استخدام المنتجات الثانوية كسماد.

التحديات الرئيسية

تكاليف الإنتاج العالية وعمليات التصنيع المعقدة

على الرغم من زيادة الطلب، يواجه سوق الأحماض الأمينية المتخصصة تحديات بسبب التكلفة العالية لتقنيات التنقية المتقدمة، ومعدات العمليات الحيوية، وأنظمة ضمان الجودة. يتطلب الإنتاج تحكمًا دقيقًا في البيئة، وسلالات ميكروبية متخصصة، وبنية تحتية متوافقة مع اللوائح، مما يزيد من النفقات التشغيلية. هذه الضغوطات التكلفة تحد من مشاركة المصنعين الأصغر وتحافظ على ارتفاع أسعار المنتجات للمستخدمين النهائيين. بالإضافة إلى ذلك، يؤثر التقلب في توفر المواد الخام على استقرار الإنتاج. تعيق هذه التعقيدات التبني على نطاق واسع في القطاعات الحساسة للتكلفة، خاصة في تطبيقات العلف والغذاء.

متطلبات تنظيمية صارمة وعبء الامتثال

يجب على الشركات المصنعة الالتزام باللوائح العالمية الصارمة التي تحكم معايير النقاء، ومراقبة التلوث، ودقة وضع العلامات، واختبار السلامة عبر التطبيقات الصيدلانية والغذائية والعلفية. يتطلب الامتثال لهذه المعايير عمليات تدقيق متكررة وتوثيق وتحقق من العمليات، مما يزيد العبء الإداري. تضيف التباينات في الأطر التنظيمية بين المناطق تعقيدًا، خاصةً للشركات التي تسعى للتوسع الدولي. عدم الامتثال يعرض المنتجات لخطر السحب، والعقوبات المالية، وتضرر العلامة التجارية. هذه التحديات التنظيمية تقيد مرونة السوق وتبطئ إدخال تركيبات الأحماض الأمينية المتخصصة المبتكرة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في سوق الأحماض الأمينية المتخصصة، حيث بلغت 34.6% في عام 2024، مدعومة بالطلب القوي من قطاعات المكملات الغذائية، والصيدلانية، والتغذية الرياضية. تستفيد المنطقة من قدرات التكنولوجيا الحيوية المتقدمة، والاستثمارات الكبيرة في التغذية السريرية، والإنفاق الاستهلاكي العالي على المكملات الصحية. يعزز التبني المتزايد للعلاجات القائمة على الأحماض الأمينية لإدارة الأمراض المزمنة توسع السوق. يعزز وجود الشركات المصنعة الرائدة والمؤسسات البحثية الابتكار في تقنيات التخمير والتنقية، مما يعزز من ريادة السوق في الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على 27.4% من الحصة في عام 2024، مدفوعة بتوسع التطبيقات في التركيبات الصيدلانية، وتغذية الرضع، ومنتجات الغذاء الوظيفية. تشجع المعايير التنظيمية الصارمة على إنتاج الأحماض الأمينية عالية النقاء، مما يدعم النمو عبر قطاعات الدرجة الصيدلانية والغذائية. يسرع التفضيل المتزايد للمكونات النباتية ذات العلامات النظيفة من تبني الأحماض الأمينية المستدامة المصدر. تستفيد المنطقة أيضًا من بنية تحتية قوية للمعالجة الحيوية وزيادة الاستثمار في برامج التغذية الشخصية، لا سيما في ألمانيا وفرنسا والمملكة المتحدة. تعزز هذه العوامل مجتمعةً مكانة أوروبا كمساهم رئيسي في الطلب العالمي على السوق.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كأسرع منطقة نموًا بحصة 29.8% في عام 2024، مدعومة بإنتاج الأحماض الأمينية على نطاق واسع، ووجود قوي للمصنعين القائمين على التخمير، وتوسع استهلاك المكملات الغذائية والرياضية. تساهم الصين واليابان وكوريا الجنوبية والهند بشكل كبير من خلال زيادة الاستثمارات في التكنولوجيا الحيوية وزيادة الطلب على المكونات الصيدلانية. يعزز الوعي الصحي المتزايد والتحضر السريع وارتفاع الدخل المتاح التبني عبر التطبيقات الغذائية والعلفية والطبية. يدعم الدعم الحكومي للتكنولوجيا الحيوية الصناعية والإنتاج الموجه للتصدير بروز منطقة آسيا والمحيط الهادئ في سوق الأحماض الأمينية المتخصصة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.9% من الحصة في عام 2024، مدفوعة بالاستخدام المتزايد للأحماض الأمينية المتخصصة في علف الحيوانات، والمشروبات الوظيفية، والتركيبات الصيدلانية. تدعم الاستثمارات المتزايدة في تغذية الماشية وتوسع اتجاهات التغذية الرياضية في بلدان مثل البرازيل والمكسيك والأرجنتين الطلب على السوق. يعزز تعزيز اختراق التجزئة والوعي بالتغذية التكميلية التبني بشكل أكبر. على الرغم من أن قدرات الإنتاج لا تزال محدودة، إلا أن المنطقة تستورد بشكل متزايد الأحماض الأمينية عالية النقاء من الموردين العالميين. يضع التركيز المتزايد على الرعاية الصحية الوقائية والإثراء الغذائي أمريكا اللاتينية كسوق يتوسع بثبات.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة 2.3% في عام 2024، مدعومة بزيادة الطلب على التغذية السريرية، والمنتجات الغذائية المدعمة، وتطبيقات أعلاف الحيوانات. يؤدي ارتفاع انتشار الاضطرابات الأيضية وتوسيع البنية التحتية للرعاية الصحية إلى زيادة استخدام الأحماض الأمينية من الدرجة الصيدلانية. تشهد دول مثل الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا زيادة في واردات الأحماض الأمينية المتخصصة بسبب محدودية الإنتاج المحلي. يعزز النمو في استهلاك التغذية الرياضية، إلى جانب تحسين شبكات التوزيع، من اختراق السوق الإقليمي. وعلى الرغم من أنها لا تزال في طور النمو، تقدم منطقة الشرق الأوسط وأفريقيا فرصًا طويلة الأجل للتوسع من خلال تحديث الرعاية الصحية ومبادرات التوعية بالتغذية.

تقسيمات السوق:

حسب المصدر

- التخمير

- التخليق الكيميائي

- المصادر الحيوانية

- المصادر النباتية

حسب النوع

- التورين

- الكرياتين

- سيلينوسيستين

- أخرى

حسب الدرجة

- الدرجة الصيدلانية

- الدرجة الغذائية

- درجة الأعلاف

- درجة أخرى

حسب الاستخدام النهائي

- الأدوية

- المكملات الغذائية

- الأطعمة والمشروبات

- المشروبات الوظيفية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق الأحماض الأمينية المتخصصة يضم شركات رائدة مثل شركة ADM، شركة Ajinomoto Co., Inc.، شركة Cargill, Incorporated، شركة Evonik Industries AG، مجموعة Fufeng Company Limited، شركة Hebei Huayang Group Co., Ltd.، شركة IRIS BIOTECH GmbH، شركة Novus International، شركة RSP Amino Acid, LLC، وشركة Sumitomo Chemical Co. Ltd. تعزز هذه الشركات توسع السوق من خلال تقنيات التخمير المتقدمة، وتعزيز القدرات الاستراتيجية، والتركيز القوي على الأحماض الأمينية من الدرجة الصيدلانية والغذائية. تستثمر الشركات بنشاط في الابتكار في مجال التكنولوجيا الحيوية لتحسين مستويات النقاء، وقابلية التوسع، واستدامة عمليات الإنتاج. تسعى العديد من الشركات إلى الشراكات مع مصنعي المكملات الغذائية، والأدوية، وتغذية الحيوانات لتوسيع نطاق التطبيقات وتأمين اتفاقيات توريد طويلة الأجل. يعزز التنويع في المنتجات مثل التورين، والكرياتين، والسيلينوسيستين، ومزائج الأحماض الأمينية المخصصة من الوضع التنافسي. يعزز الاستثمار المستمر في البحث والتطوير، وتوسيع البصمة الجغرافية، واعتماد طرق المعالجة الحيوية المسؤولة بيئيًا من القيادة الصناعية ويكثف المنافسة بين المنتجين العالميين والإقليميين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- RSP Amino Acid, LLC

- Cargill, Incorporated

- Sumitomo Chemical Co. Ltd.

- IRIS BIOTECH GmbH

- Ajinomoto Co., Inc.

- Fufeng Group Company Limited

- Novus International

- Evonik Industries AG

- Hebei Huayang Group Co., Ltd.

- ADM Company

التطورات الأخيرة

- في نوفمبر 2025، دخلت شركة Croda International Plc في شراكة توريد استراتيجية مع Amino GmbH لتعزيز توفر الأحماض الأمينية عالية النقاء على مستوى العالم لتصنيع الأدوية والتصنيع الحيوي.

- في ديسمبر 2025، قدمت شركة Verdesian Life Sciences مزيجًا مبتكرًا يضم ببتيدات وأحماض أمينية مع أكثر من 300 ناتج تخمير لتعزيز النشاط الميكروبي في التغذية الزراعية.

- في أبريل 2025، أكملت شركة Granules India الاستحواذ على Senn Chemicals AG من خلال شركتها الفرعية Granules Peptides Private Limited، مما يعزز القدرات في الأحماض الأمينية من الدرجة الصيدلانية وتخليق الببتيدات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، النوع، الدرجة، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق الأحماض الأمينية المتخصصة اعتمادًا متزايدًا في المكملات الغذائية والأطعمة الوظيفية مدفوعًا باتجاهات الصحة والرفاهية.

- سيزداد الطلب على الأحماض الأمينية من الدرجة الصيدلانية مع توسع البيولوجيات والبدائل الحيوية والعلاجات الغذائية السريرية.

- سيكتسب الإنتاج القائم على التخمير زخمًا حيث يفضل المصنعون مصادر الأحماض الأمينية المستدامة وعالية النقاء.

- ستخلق منصات التغذية الشخصية فرصًا جديدة لتكوينات الأحماض الأمينية المخصصة.

- ستواصل فئات التغذية الرياضية والمكملات الغذائية تعزيز استهلاك التورين والكرياتين.

- ستعمل التطورات التكنولوجية في المعالجة الحيوية على تحسين كفاءة الإنتاج وتقليل تكاليف التصنيع.

- سيؤدي توسيع تطبيقات تغذية الحيوانات إلى دفع النمو في الأحماض الأمينية التي تدعم أداء الماشية والمناعة.

- سيؤدي التركيز التنظيمي على سلامة المنتجات وقابليتها للتتبع إلى دفع المصنعين نحو تحسين أنظمة الجودة.

- ستعزز منطقة آسيا والمحيط الهادئ دورها كمركز إنتاج عالمي مع زيادة الاستثمارات في القدرات.

- ستسرع الشراكات الاستراتيجية وعمليات الاندماج من الابتكار وقدرات التوزيع العالمية.