نظرة عامة على السوق

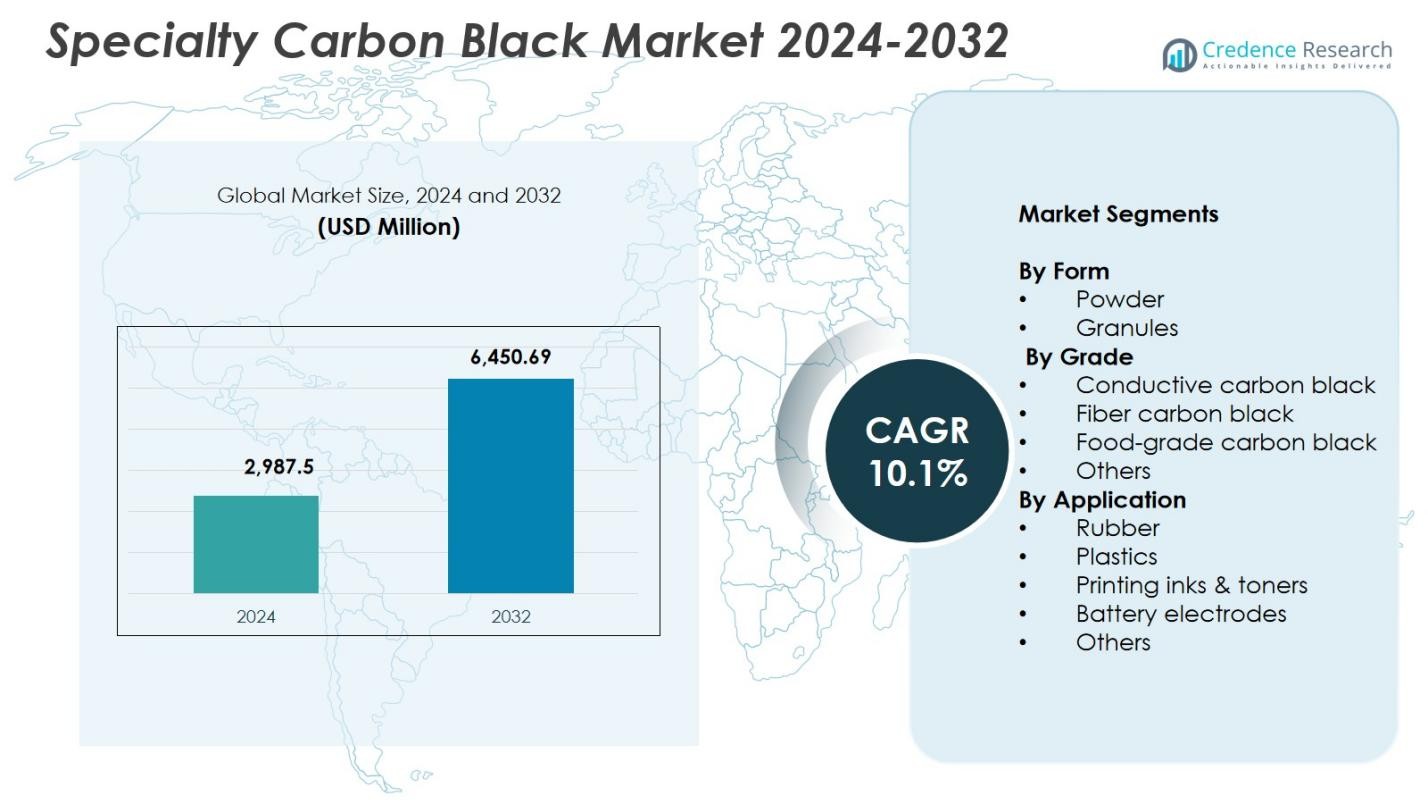

تم تقييم حجم سوق الكربون الأسود المتخصص بقيمة 2,987.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,450.69 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الكربون الأسود المتخصص 2024 |

2,987.5 مليون دولار أمريكي |

| سوق الكربون الأسود المتخصص، معدل النمو السنوي المركب |

10.1% |

| حجم سوق الكربون الأسود المتخصص 2032 |

6,450.69 مليون دولار أمريكي |

يتميز سوق الكربون الأسود المتخصص بوجود لاعبين بارزين مثل مجموعة OMSK Carbon Limited، شركة Atlas Organics Pvt. Ltd.، شركة Orion Engineered Carbon GmbH، شركة Mitsubishi Chemical Corporation، شركة Ampacet Corporation، شركة Denka Company Limited، شركة Birla Carbon، شركة Cabot Corporation، شركة Himadri Speciality Chemical Ltd.، وشركة Continental Carbon Company. تعزز هذه الشركات نمو السوق من خلال التقدم في التركيبات الموصلة، عالية الانتشار، والمتخصصة التي تخدم تطبيقات البلاستيك، الأحبار، الطلاءات، والبطاريات. إقليمياً، قادت منطقة آسيا والمحيط الهادئ السوق بحصة **36.9% في عام 2024**، مدفوعة بنشاط التصنيع القوي، وتوسع إنتاج السيارات، وزيادة الطلب على البوليمرات المتخصصة والإلكترونيات. تلتها أمريكا الشمالية وأوروبا، مدعومة بالابتكار التكنولوجي والمعايير الصارمة للجودة عبر القطاعات الصناعية والسيارات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الكربون الأسود المتخصص إلى 2,987.5 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 10.1% حتى عام 2032.

- تشمل المحركات القوية للسوق زيادة الاعتماد على البلاستيك عالي الأداء، الطلاءات، وأقطاب البطاريات، مع قيادة شكل المسحوق بحصة 4% وسيطرة الدرجة الموصلة بحصة 41.8% بسبب زيادة الطلب على السيارات الكهربائية والإلكترونيات.

- تركز الاتجاهات الرئيسية على الإنتاج المستدام منخفض الانبعاثات، المواد الموصلة عالية النقاء، وزيادة التطبيقات في الإلكترونيات المتقدمة، أحبار الطباعة، والتغليف الفاخر.

- توسع اللاعبين الرئيسيين قدراتهم، يستثمرون في البحث والتطوير، ويعززون قدرات التكنولوجيا لخدمة قطاعات السيارات، الإلكترونيات، والصناعات، مما يعزز أداء المنتج وموثوقية الإمداد العالمي.

- قادت منطقة آسيا والمحيط الهادئ بحصة 9%، تلتها أمريكا الشمالية بحصة 28.6% وأوروبا بحصة 24.1%، بينما أظهرت أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً مستقراً مدفوعاً بتطبيقات المطاط، التغليف، والبنية التحتية.

تحليل تقسيم السوق:

حسب الشكل:

في سوق الكربون الأسود المتخصص، احتل قطاع المسحوق المركز المهيمن في عام 2024 بحصة 62.4%، مدفوعاً بخصائصه الفائقة في الانتشار، المساحة السطحية العالية، وملاءمته للتطبيقات الحساسة للأداء. يُستخدم الكربون الأسود من درجة المسحوق على نطاق واسع في البلاستيك الموصلة، الطلاءات، والأحبار عالية الجودة بسبب قدرته على تعزيز قوة التلوين، مقاومة الأشعة فوق البنفسجية، ونعومة السطح. وبلغت حصة قطاع الحبيبات 37.6%، مدعومة بسهولة التعامل معها، تقليل توليد الغبار، وزيادة الاعتماد في الخلطات الرئيسية ومركبات المطاط حيث تكون الكفاءة في المعالجة النظيفة والتعامل بالجملة ضرورية.

- على سبيل المثال، توفر مساحيق الكربون الأسود من بيرلا كاربون Conductex التوصيل الكهربائي لحماية التفريغ الكهروستاتيكي (ESD) في البلاستيك الموصل، مثل أشرطة حامل الدوائر المتكاملة، والصواني، والأرضيات المضادة للكهرباء الساكنة، بفضل شكلها المخصص، ونقاوتها الأيونية المنخفضة، وقدرتها الفائقة على التشتت في أنظمة الراتنج.

حسب الدرجة:

هيمنت فئة الكربون الأسود الموصل على السوق بنسبة 41.8% في عام 2024، مدفوعة بزيادة الطلب في بطاريات الليثيوم أيون، والتغليف المضاد للكهرباء الساكنة، وتطبيقات البوليمر الموصل حيث تكون التوصيلية الكهربائية العالية ونقل الشحنة الفائق أمرًا حاسمًا. واحتلت فئة الكربون الأسود للألياف نسبة 23.6%، مستفيدة من استخدامها في تعزيز الألياف الاصطناعية وزيادة قوة الشد. وساهم الكربون الأسود الغذائي بنسبة 18.9%، مدفوعًا بالموافقات التنظيمية للتلوين والامتثال للسلامة. واستحوذت فئة أخرى على نسبة 15.7%، مدعومة بتطبيقات متخصصة تتطلب خصائص أداء مخصصة.

- على سبيل المثال، يوفر PRINTEX kappa 100 من شركة Orion Engineered Carbons توصيلية كهربائية وحرارية عالية لبطاريات الليثيوم أيون، مكونًا شبكة تخلل قوية عبر الكاثودات لزيادة كثافة الطاقة وإطالة عمر البطارية.

حسب التطبيق:

قاد قطاع المطاط سوق الكربون الأسود المتخصص في عام 2024 بنسبة 46.3%، ويرجع ذلك أساسًا إلى دوره الأساسي في تحسين مقاومة التآكل، وقوة الشد، والمتانة في الإطارات، والسلع المطاطية الصناعية، والمكونات الميكانيكية. ويمثل قطاع البلاستيك نسبة 28.4%، مدفوعًا بالطلب على استقرار الأشعة فوق البنفسجية، والتلوين، وتعزيز التوصيلية في المنتجات السياراتية والتغليفية. ويمثل الحبر والطابعات نسبة 14.2%، مدعومًا بالنمو في تقنيات الطباعة الرقمية والفلكسوغرافية. واحتلت أقطاب البطاريات نسبة 6.8%، مما يعكس زيادة الاعتماد في بطاريات المركبات الكهربائية، بينما استحوذت فئة أخرى على نسبة 4.3% عبر الاستخدامات المتخصصة.

العوامل الرئيسية للنمو

زيادة الطلب على البلاستيك والبوليمرات عالية الأداء

ينمو سوق الكربون الأسود المتخصص بشكل كبير بسبب زيادة استهلاك البلاستيك عالي الأداء عبر صناعات السيارات، والإلكترونيات، والتغليف. يعتمد المصنعون على الكربون الأسود المتخصص لتعزيز التوصيلية، وحماية الأشعة فوق البنفسجية، وقوة التلوين، والمتانة الميكانيكية في البوليمرات الهندسية. قدرته على تلبية المواصفات الأداء الصارمة، خاصة في مكونات السيارات الخفيفة الوزن والمساكن الإلكترونية المتقدمة، تسرع من اعتماده. بالإضافة إلى ذلك، فإن التحول نحو مواد التغليف الفاخرة ذات الجماليات والحماية الفائقة يعزز الطلب بشكل أكبر، مما يضع الكربون الأسود المتخصص كإضافة وظيفية حيوية في تركيبات البلاستيك عالية القيمة.

- على سبيل المثال، يوفر الكربون الأسود المتخصص VULCAN XC615 من شركة Cabot Corporation التوصيل عند تحميلات منخفضة لحماية التفريغ الكهروستاتيكي في حاويات السيارات المحقونة وتغليف الإلكترونيات، مع تمكين امتصاص منخفض للرطوبة في المركبات لمنع العيوب في التطبيقات الحساسة للرطوبة.

توسع المركبات الكهربائية وتقنيات البطاريات

يدفع النمو السريع في المركبات الكهربائية (EVs) وأنظمة تخزين الطاقة الطلب القوي على الكربون الأسود المتخصص المستخدم في أقطاب بطاريات الليثيوم أيون. يحسن توصيله العالي وهيكله السطحي الأمثل نقل الإلكترونات، وقبول الشحن، وكفاءة البطارية بشكل عام. مع توسع إنتاج المركبات الكهربائية عالميًا وزيادة استثمارات الشركات المصنعة للمعدات الأصلية في كيميائيات البطاريات من الجيل التالي، يصبح الكربون الأسود الموصل ضروريًا لتحقيق كثافة طاقة أعلى وعمر بطارية ممتد. يعزز ارتفاع مصانع البطاريات الضخمة والحوافز الحكومية للتنقل النظيف الاستخدام عبر تطبيقات الأنود والكاثود والمضافات الموصلة.

- على سبيل المثال، يعمل Conductex i14 من Birla Carbon كمضاف موصل ذو هيكل ونقاء عالي جدًا لبطاريات Li-ion، مما يزيد من التوصيل الكهربائي ويمكّن من محتوى صلب أعلى في عجائن الأقطاب لزيادة إنتاجية التصنيع.

نمو الطباعة والتغليف والطلاءات الراقية

يلعب الكربون الأسود المتخصص دورًا حيويًا في أحبار الطباعة المتميزة، وأحبار الطابعات، والطلاءات الراقية بسبب عمق لونه الأسود، وقابليته للتشتت، وشكل جزيئاته المحكم. يعزز توسع الطباعة الرقمية، وتغليف التجارة الإلكترونية، والعلامات التجارية المتميزة الطلب على الأحبار القائمة على الكربون الأسود التي توفر تباينًا أوضح ومتانة محسنة. في الطلاءات الصناعية، يحسن المادة مقاومة الأشعة فوق البنفسجية، والتوصيل، واستقرار اللون، مما يدعم الاعتماد في أجزاء السيارات، والأجهزة، والتطبيقات المعمارية. تفضيل المستهلك المتزايد للتشطيبات البصرية عالية الجودة والطلاءات الواقية يعزز بشكل كبير نمو السوق.

الاتجاهات والفرص الرئيسية

اعتماد تقنيات الإنتاج المستدامة ومنخفضة الانبعاثات

اتجاه ناشئ رئيسي هو تحول الصناعة نحو الكربون الأسود المتخصص المستدام المنتج من خلال عمليات أنظف، بما في ذلك المواد الخام القائمة على الميثان، واستخدام الغاز الدائري، وتقليل انبعاثات المركبات العضوية المتطايرة. يتبنى المصنعون بشكل متزايد المفاعلات الموفرة للطاقة والعمليات الممكّنة لالتقاط الكربون لتحقيق أهداف إزالة الكربون العالمية. يخلق هذا الاتجاه فرصًا قوية للموردين الذين يقدمون منتجات معتمدة بيئيًا لتطبيقات السيارات، والإلكترونيات، والتغليف. يزيد الضغط التنظيمي، والالتزامات البيئية والاجتماعية والحوكمة، وبرامج الاستدامة للشركات من تسريع الطلب على الكربون الأسود المتخصص منخفض الكربون، مما يفتح مجالات للابتكار عبر سلسلة القيمة.

- على سبيل المثال، تطور شركة Birla Carbon مواد كربونية مستدامة باسم Continua™ من مصادر دائرية لتعزيز استدامة المنتجات في الإطارات والطلاءات والأحبار، وتدمجها في العمليات العالمية لدعم الطموحات الصفرية.

الاستخدام المتزايد في الإلكترونيات المتقدمة وتطبيقات أشباه الموصلات

تقدم تصغير مكونات الإلكترونيات والحاجة إلى مواد موصلة موثوقة فرصًا كبيرة للكربون الأسود المتخصص. يتوسع استخدامه في الحماية من التداخل الكهرومغناطيسي، البوليمرات الموصلة، الطبقات المضادة للكهرباء الساكنة، والمكونات عالية الدقة مع تزايد قوة الإلكترونيات الاستهلاكية وصغر حجمها. تستفيد صناعة أشباه الموصلات من درجات النقاء الفائق لتحسين الاستقرار والأداء في البيئات الحساسة. مع تزايد الطلب على الأجهزة القابلة للارتداء، أجهزة إنترنت الأشياء، وتقنيات المنازل الذكية، يجد الكربون الأسود المتخصص أهمية متزايدة في المواد الإلكترونية التي تتطلب التوصيل، تبديد الحرارة، وتعزيز الهيكل.

- على سبيل المثال، توفر الكربونات السوداء الموصلة ENSACO من Imerys توصيلًا كهربائيًا عاليًا بمحتوى حشو منخفض للحماية من التداخل الكهرومغناطيسي في أغلفة الإلكترونيات، الهوائيات، والمستشعرات، مما يدعم حلول البوليمر الخفيف الوزن التي تعكس وتمتص الموجات الكهرومغناطيسية.

التحديات الرئيسية

تقلب أسعار المواد الخام وقيود العرض

يواجه سوق الكربون الأسود المتخصص تحديات من تقلبات أسعار المواد الخام، خاصة المواد الخام المشتقة من البترول مثل قطران الفحم والزيوت العطرية الثقيلة. يمكن أن تؤدي اضطرابات العرض، التوترات الجيوسياسية، وإغلاق المصافي إلى تقلبات تكلفة غير متوقعة، مما يؤثر مباشرة على اقتصاديات الإنتاج. غالبًا ما يكافح المصنعون للحفاظ على استقرار الأسعار والربحية، خاصة في المناطق ذات توفر محدود للمواد الخام. يجبر هذا التقلب الشركات على الاستثمار في مواد خام بديلة، عقود توريد طويلة الأجل، وعمليات إنتاج محسنة لتخفيف المخاطر التشغيلية والمالية.

التشريعات البيئية الصارمة التي تؤثر على الإنتاج

تفرض معايير الانبعاثات المتزايدة والتشريعات البيئية تحديات الامتثال على منتجي الكربون الأسود المتخصص. تتطلب الأطر التنظيمية التي تستهدف انبعاثات الجسيمات، مستويات SOx/NOx، والبصمات الكربونية استثمارات كبيرة في الترشيح المتقدم، تقنيات الطاقة النظيفة، وتحديث المصانع. غالبًا ما تواجه الشركات الصغيرة صعوبات في إدارة تكاليف الامتثال، مما يؤدي إلى تركز السوق. بالإضافة إلى ذلك، يضغط التحول نحو بدائل الكربون الأسود المتخصص الأكثر خضرة على طرق الإنتاج التقليدية. يجب على الشركات تحقيق التوازن بين الكفاءة التشغيلية والامتثال التنظيمي مع ضمان جودة المنتج المتسقة وهياكل التكلفة التنافسية.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.6% من الحصة في سوق الكربون الأسود المتخصص في عام 2024، مدفوعة بالطلب القوي من صناعات السيارات، الإلكترونيات، والبلاستيك المتقدم. تستفيد المنطقة من قدرات التصنيع الراسخة، الاعتماد العالي على البوليمرات الموصلة، وزيادة الاستثمارات في إنتاج بطاريات السيارات الكهربائية. يعزز النمو في الطباعة الرقمية، التغليف الفاخر، والطلاءات عالية الأداء توسيع السوق بشكل أكبر. تقود الولايات المتحدة السوق الإقليمية بفضل الابتكار التكنولوجي المستمر، بينما تدعم كندا الطلب من خلال التطبيقات في المطاط الصناعي والبنية التحتية. يساهم التفضيل المتزايد لدرجات الكربون الأسود المتخصص المستدامة والمنخفضة الانبعاثات أيضًا في النمو الإقليمي.

أوروبا

استحوذت أوروبا على 24.1% من الحصة في عام 2024، مدعومة بالمعايير التنظيمية الصارمة في المنطقة وزيادة استهلاك البلاستيك المتخصص عالي الجودة والأحبار والطلاءات. يستفيد السوق من الإنتاج القوي للسيارات، خاصة في ألمانيا، حيث يعتبر الكربون الأسود المتخصص ضروريًا للمكونات خفيفة الوزن والتطبيقات الموصلة. يشجع التركيز المتزايد في المنطقة على مبادرات الاقتصاد الدائري والتصنيع المحايد للكربون على اعتماد درجات الكربون الأسود المصممة بيئيًا. يساهم الطلب من الإلكترونيات المتقدمة والمطاط الصناعي والطلاءات المعمارية أيضًا في النمو. يقوم المصنعون بتوسيع جهود البحث والتطوير لتطوير درجات نقاء عالية ومستدامة لتلبية المتطلبات التنظيمية والأداء المتطورة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق الكربون الأسود المتخصص في عام 2024 بحصة 36.9%، مدفوعة بالنشاط التصنيعي واسع النطاق، وتوسع إنتاج السيارات، وزيادة الطلب على المنتجات البلاستيكية والمطاطية. تدعم الصين والهند واليابان النمو من خلال الاستخدام الواسع في الإطارات والسلع المطاطية الصناعية والتطبيقات الموصلة للإلكترونيات. يغذي التحضر السريع وتطوير البنية التحتية استهلاك الطلاءات المتخصصة ومواد الطباعة. تستفيد المنطقة أيضًا من زيادة الاستثمارات في إنتاج السيارات الكهربائية وتقنيات البطاريات، مما يعزز الطلب على الكربون الأسود الموصّل. تعزز تكاليف التصنيع التنافسية والتقدم التكنولوجي المتزايد من مكانة آسيا والمحيط الهادئ الرائدة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.7% من الحصة في عام 2024، حيث كان الطلب مدفوعًا بشكل أساسي بسوق السيارات ما بعد البيع وقطاعات البناء والتغليف. تظل البرازيل والمكسيك المساهمين الرئيسيين بسبب نمو صناعات البلاستيك والمطاط والطباعة. يدعم تطوير البنية التحتية وزيادة الإنفاق الاستهلاكي اعتماد الكربون الأسود المتخصص في الطلاءات والتغليف الفاخر. توسع المنطقة تدريجياً قاعدتها في تصنيع الإلكترونيات، مما يقدم فرصًا جديدة للدرجات الموصلة. على الرغم من قيود سلسلة التوريد والأطر التنظيمية المتنوعة، فإن التصنيع المستمر وزيادة الاهتمام بالمواد عالية الأداء يدعمان نمو السوق في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 4.7% من الحصة في عام 2024، مدعومة بزيادة الاستثمارات في البناء والتغليف والتصنيع الصناعي. يزداد الطلب على الكربون الأسود المتخصص مع تنوع المنتجين الإقليميين في البلاستيك المتقدم والطلاءات عالية المتانة ومكونات السيارات. تتبنى دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية بشكل متزايد المواد المتخصصة لدعم مبادرات تحديث البنية التحتية والصناعة. تساهم أفريقيا من خلال توسيع قطاعات معالجة المطاط والسلع الاستهلاكية. بينما تواجه المنطقة تحديات تتعلق بالوصول إلى التكنولوجيا وقدرة الإنتاج، يستمر الاهتمام المتزايد بالتركيبات عالية الأداء والموصلة في دفع توسع السوق.

تقسيمات السوق:

حسب الشكل

حسب الدرجة

- الكربون الأسود الموصّل

- الكربون الأسود للألياف

- الكربون الأسود بدرجة الطعام

- أخرى

حسب التطبيق

- المطاط

- البلاستيك

- أحبار الطباعة والتونر

- أقطاب البطاريات

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق الكربون الأسود المتخصص يضم لاعبين رئيسيين مثل مجموعة أومسك كربون المحدودة، أطلس أورجانيكس الخاصة المحدودة، أوريون إنجينيرد كربون جي إم بي إتش، شركة ميتسوبيشي كيميكال، شركة أمباسيت، شركة دينكا المحدودة، بيرلا كربون، شركة كابوت، شركة هيمادري للكيماويات المتخصصة المحدودة، وشركة كونتيننتال كربون. تعزز هذه الشركات مواقعها من خلال التوسعات المستمرة في القدرات، والتقدم التكنولوجي، وتطوير درجات البوليمرات المتخصصة ذات الأداء العالي والمناسبة للأغذية. يركز المصنعون الرئيسيون على تقنيات الإنتاج منخفضة الانبعاثات والمستدامة لتلبية المعايير التنظيمية الصارمة وأهداف الاستدامة للعملاء. تعزز المبادرات الاستراتيجية، بما في ذلك التعاون مع منتجي البطاريات، والاستحواذ على مزودي التكنولوجيا المتخصصة، والاستثمار في البحث والتطوير لدرجات التشتت العالي والنقاء الفائق، الحضور في السوق. يشجع الطلب المتزايد من بطاريات السيارات الكهربائية، والبلاستيك الفاخر، والطلاءات الشركات على تحسين سلاسل التوريد والتوسع جغرافياً. تظل شدة المنافسة عالية حيث يميز اللاعبون العالميون والإقليميون أنفسهم من خلال الابتكار في المنتجات، والاتساق في الأداء، والخدمات الفنية ذات القيمة المضافة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، أعلنت Orion S.A. عن خطط لترشيد العمليات من خلال وقف الإنتاج في ثلاث إلى خمس خطوط إنتاج للكربون الأسود في الأمريكتين وEMEA بحلول نهاية 2025.

- في أغسطس 2025، وقعت Cabot Corporation اتفاقية نهائية للاستحواذ على Mexico Carbon Manufacturing S.A. de C.V. من Bridgestone Corporation، مما يوسع قدرتها على تصنيع الكربون المعزز.

- في نوفمبر 2025، أعلنت Birla Carbon أن خط المواد الدائرية، Continua™ Sustainable Carbonaceous Material (SCM)، جاهز للتوسع عالميًا وقد يشكل ما يصل إلى 10% من محفظة منتجاتها.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الشكل، الدرجة، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مستقر مع ارتفاع الطلب على البلاستيك عالي الأداء، والطلاءات، والتطبيقات الموصلة.

- سيزيد نمو بطاريات السيارات الكهربائية بشكل كبير من اعتماد درجات الكربون الأسود الموصلة الخاصة.

- سيستثمر المصنعون أكثر في تقنيات الإنتاج المستدامة والمنخفضة الانبعاثات.

- ستخلق التطبيقات الإلكترونية المتقدمة وأشباه الموصلات فرصًا جديدة للدرجات فائقة النقاء.

- ستعزز تطورات الطباعة الرقمية الطلب على الأحبار والطنانات عالية السواد.

- سيعجل الضغط التنظيمي من التحول نحو منتجات الكربون الأسود المعتمدة بيئيًا ومنخفضة الكربون.

- ستعزز توسعات القدرة في آسيا والمحيط الهادئ موقع الإمداد المهيمن للمنطقة.

- ستسرع الشراكات الاستراتيجية بين منتجي الكربون الأسود ومصنعي البطاريات من الابتكار.

- سيزداد التوحيد في السوق مع سعي الشركات لتعزيز القدرات التكنولوجية وسلاسل التوريد.

- سيزيد الاعتماد المتزايد على المواد الخفيفة الوزن للسيارات من الطلب على الكربون الأسود الخاص في جميع أنحاء العالم.