نظرة عامة على السوق

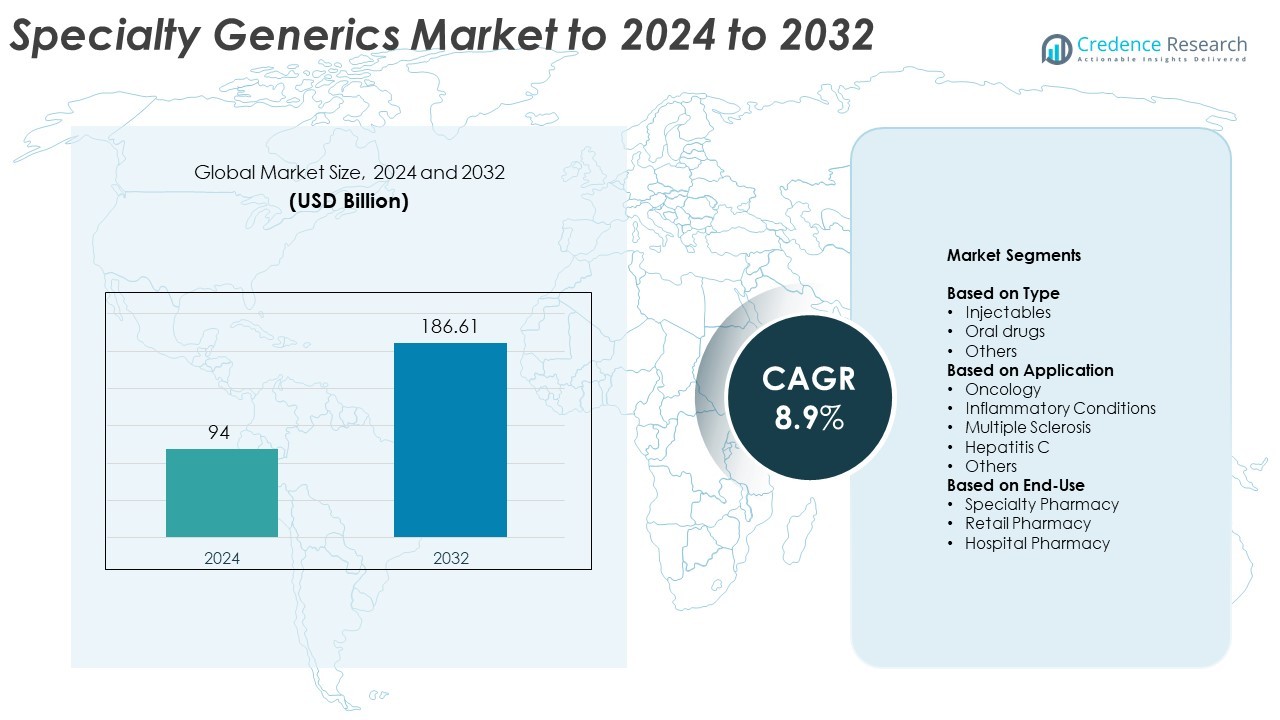

تم تقييم حجم سوق الأدوية الجنيسة المتخصصة العالمي بمبلغ 94 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 186.61 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية الجنيسة المتخصصة 2024 |

94 مليار دولار أمريكي |

| سوق الأدوية الجنيسة المتخصصة، معدل النمو السنوي المركب |

8.9% |

| حجم سوق الأدوية الجنيسة المتخصصة 2032 |

186.61 مليار دولار أمريكي |

يسيطر على سوق الأدوية الجنيسة المتخصصة اللاعبون الرئيسيون بما في ذلك نوفارتيس إيه جي (ساندوز إنترناشيونال جي إم بي إتش)، تيفا للصناعات الدوائية المحدودة، فياتريس إنك، صن للصناعات الدوائية المحدودة، مختبرات الدكتور ريدي المحدودة، وهكمة للأدوية بي إل سي. تقود هذه الشركات من خلال محافظ واسعة من الحقن المعقدة، الأدوية الحيوية المشابهة، والتركيبات الفموية ذات الحواجز العالية. تعزز التعاونات الاستراتيجية، الابتكار في المنتجات، والامتثال التنظيمي القوي مواقفهم التنافسية على الصعيد العالمي. تتصدر أمريكا الشمالية السوق بحصة 39.2% في عام 2024، مدفوعة بالتبني السريع للأدوية الحيوية المشابهة والبنية التحتية الصحية القوية. تليها أوروبا بنسبة 28.4%، مدعومة بإصلاحات التسعير ومعدلات الاستبدال الجنيسي العالية، بينما منطقة آسيا والمحيط الهادئ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأدوية الجنيسة المتخصصة العالمي بمبلغ 94 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 186.61 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 8.9%.

- يزداد الطلب على العلاجات الفعالة والميسورة التكلفة للأمراض المزمنة والنادرة، مما يدفع نمو السوق، مدعومًا بانتهاء صلاحية براءات الأدوية ذات العلامات التجارية وزيادة تبني الأدوية الحيوية المشابهة.

- تشمل الاتجاهات الرئيسية التطوير السريع للحقن المعقدة، التركيبات القائمة على الببتيدات، وتوسيع شبكات توزيع الصيدليات المتخصصة عبر المناطق المتقدمة والناشئة.

- السوق متماسك بشكل معتدل، حيث يركز اللاعبون الرئيسيون على الاستثمار في البحث والتطوير، التحالفات الاستراتيجية، والتقدم في التصنيع لتعزيز التنافسية والامتثال التنظيمي.

- تتصدر أمريكا الشمالية بحصة 39.2%، تليها أوروبا بنسبة 28.4%، بينما تظهر منطقة آسيا والمحيط الهادئ أسرع نمو؛ تشكل الحقن 58.4% من السوق، مدفوعة بزيادة استخدامها في علاجات الأورام والأمراض المناعية الذاتية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

تهيمن الحقن على سوق الأدوية الجنيسة المتخصصة بحصة 58.4% في عام 2024. تنبع قيادتها من زيادة الطلب على التركيبات البيولوجية والفعالة من حيث التكلفة المستخدمة في إدارة الأمراض المزمنة. توفر الأدوية الجنيسة القابلة للحقن تكافؤًا علاجيًا عاليًا وتستخدم بشكل متزايد في علاجات الأورام، الأمراض المناعية الذاتية، وأمراض القلب والأوعية الدموية. يقود النمو أيضًا أنظمة التوصيل المتقدمة والجداول الزمنية الأقصر للموافقة التنظيمية للمنتجات المعقمة. تليها الأدوية الفموية، مدعومة بالتبني القوي في إدارة الألم واضطرابات التمثيل الغذائي، بينما تكتسب أشكال الجرعات الأخرى زخمًا في العلاجات المتخصصة.

- على سبيل المثال، تحتل شركة حكمة المرتبة الأولى بين الثلاثة الأوائل في الحقن الجنيسة في الولايات المتحدة ووسعت محفظتها إلى أكثر من 150 منتجًا، مدعومة بـ 29 مصنعًا حول العالم بحلول عام 2023.

حسب التطبيق

يتصدر علم الأورام السوق بحصة 42.6% في عام 2024. يعود هذا التفوق إلى الانتشار المتزايد للسرطان والحاجة إلى بدائل علاجية ميسورة التكلفة للبيولوجيات ذات العلامات التجارية. خفضت الأدوية الجنيسة المتخصصة في العلاج الكيميائي والعلاجات المستهدفة تكاليف العلاج وحسنت الوصول في أنظمة الرعاية الصحية الرئيسية. تمثل الحالات الالتهابية والتصلب المتعدد أيضًا مجالات نمو رئيسية مع توسع انتشار الأدوية البيولوجية المشابهة واستمرار انتهاء صلاحية براءات الأدوية المتخصصة. تساهم تطبيقات أخرى، مثل التهاب الكبد C، من خلال الأدوية الجنيسة المضادة للفيروسات المحسنة من حيث التكلفة.

- على سبيل المثال، حصلت شركة بيكون بيولوجيكس على موافقة إدارة الغذاء والدواء الأمريكية لعقار Jobevne (bevacizumab-nwgd)، وهو دواء بيولوجي مشابه للمنتج المرجعي Avastin، في 9 أبريل 2025. أعلنت الشركة رسميًا عن الموافقة في 10 أبريل 2025، مشيرة إلى أنه كان السابع من الأدوية البيولوجية المشابهة التي تم اعتمادها في الولايات المتحدة ويستخدم لعلاج عدة أنواع من السرطان بما في ذلك سرطان القولون والمستقيم النقيلي وسرطان الرئة غير صغير الخلايا.

حسب الاستخدام النهائي

تهيمن الصيدليات المتخصصة على السوق بحصة 47.8% في عام 2024. تتخصص هذه الصيدليات في التعامل مع الأدوية المعقدة وذات التكلفة العالية، مما يضمن التزام المرضى والوصول في الوقت المناسب إلى العلاجات. يعزز ارتفاع خدمات التسريب المنزلي ومنصات الوصفات الرقمية من كفاءة التوزيع. تليها الصيدليات في المستشفيات بسبب زيادة إعطاء الحقن والمنتجات المتعلقة بعلم الأورام للمرضى الداخليين. توسع الصيدليات التجزئة دورها كنقاط وصول لعلاجات الأمراض المزمنة، مدعومة بشراكات متزايدة مع شركات التأمين وشبكات الرعاية الصحية المتكاملة.

محركات النمو الرئيسية

زيادة الطلب على العلاجات ذات التكلفة الفعالة

يزيد العبء المتزايد للأمراض المزمنة والنادرة من الطلب على خيارات العلاج الميسورة التكلفة. توفر الأدوية الجنيسة المتخصصة وفورات كبيرة في التكاليف مقارنة بالأدوية ذات العلامات التجارية مع الحفاظ على التكافؤ العلاجي. يتبنى مقدمو الرعاية الصحية والدافعون هذه المنتجات لتقليل تكاليف العلاج الإجمالية، خاصة في مجالات علم الأورام، الأمراض المناعية الذاتية، والحالات العصبية. تعمل برامج توسيع الوصول للمرضى والمبادرات الحكومية لاحتواء التكاليف على تعزيز اعتماد الأدوية الجنيسة المتخصصة في جميع أنحاء العالم.

- على سبيل المثال، تمثل الأدوية الجنيسة والبيولوجية المشابهة 90% من الوصفات الطبية في الولايات المتحدة ولكنها تشكل فقط 13.1% من إنفاق الأدوية، مما يبرز وفورات النظام، وفقًا لـ AAM.

انتهاء صلاحية براءات الأدوية ذات العلامات التجارية ذات القيمة العالية

تخلق انتهاء صلاحية براءات الأدوية البيولوجية المعقدة والأدوية المتخصصة فرصًا مربحة لمصنعي الأدوية الجنيسة. مع فقدان الأدوية الرائدة الكبرى لحصريتها، تقوم الشركات بتطوير الأدوية البيولوجية المشابهة والأدوية الجنيسة المعقدة لملء الفجوة في السوق. تقوم الوكالات التنظيمية بتبسيط عمليات الموافقة لتسريع دخول هذه المنتجات إلى السوق. يعيد هذا الاتجاه تشكيل المنافسة ويمكّن اللاعبين الأصغر من اختراق المناطق العلاجية التي كانت محظورة سابقًا.

- على سبيل المثال، أصبح BKEMV من Amgen أول دواء بيولوجي مشابه لـ eculizumab قابل للتبادل معتمد من قبل إدارة الغذاء والدواء في 28 مايو 2024.

التقدم في تقنيات التصنيع والتركيبات

تعزز الابتكارات في تقنيات التركيب والتصنيع من كفاءة المنتجات واستقرارها. حسنت عمليات التصنيع المستمرة، والتجفيف بالتجميد، وأنظمة توصيل الأدوية الجديدة من القابلية للتوسع والجودة. تتيح هذه التطورات إنتاج الحقن المعقدة، الأدوية الليبوزومية، والأدوية الجنيسة القائمة على الببتيدات بتكاليف مخفضة. تضمن أدوات الأتمتة العملية المحسنة والأدوات التحليلية الامتثال للمعايير التنظيمية الصارمة، مما يدعم جداول زمنية أسرع للتسويق.

الاتجاهات والفرص الرئيسية

توسيع محفظة الأدوية البيولوجية المشابهة

يتوسع قطاع الأدوية البيولوجية المشابهة ضمن الأدوية التخصصية بسرعة حيث تسعى أنظمة الرعاية الصحية للسيطرة على تكاليف العلاجات البيولوجية. زيادة ثقة الأطباء، وتحسين إرشادات التبادل، ودعم الجهات الدافعة يشجع على الاعتماد. تستثمر الشركات في البحث والتطوير والشراكات لتوسيع محفظة المنتجات المستهدفة لعلاجات الأورام، والمناعة، والغدد الصماء. كما أن صعود التحقق من البيانات الواقعية يعزز القبول في الأسواق المنظمة.

- على سبيل المثال، تسرد شركة Fresenius Kabi ستة أدوية بيولوجية مشابهة معتمدة من FDA في مجالات المناعة والأورام، مع خط إنتاج متزايد.

زيادة الانتشار في الأسواق الناشئة

تُصبح الاقتصادات الناشئة مناطق نمو حيوية بسبب تحسين البنية التحتية للرعاية الصحية والإصلاحات السياسية. تروج الحكومات في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط لاستبدال الأدوية الجنيسة لتقليل تكاليف العلاج. تشجع الحوافز المحلية للتصنيع وتخفيف اللوائح الاستيرادية اللاعبين الدوليين على توسيع بصمتهم. زيادة الوعي بالعلاجات التخصصية بين المهنيين الصحيين يعزز أيضًا فرص السوق.

- على سبيل المثال، تخدم مختبرات Dr. Reddy’s المرضى في 76 دولة وتسوق ستة أدوية بيولوجية مشابهة تجاريًا في مناطق مختلفة بما في ذلك الهند وأكثر من 25 سوقًا ناشئًا آخر. يمتد الوجود العالمي للشركة إلى أكثر من 100 دولة.

التحديات الرئيسية

متطلبات تنظيمية وتصنيعية معقدة

يتطلب تطوير وتسويق الأدوية التخصصية الجنيسة الالتزام بمعايير تنظيمية صارمة وعمليات تصنيع متقدمة. غالبًا ما تتطلب هذه المنتجات مرافق متخصصة وقدرات تحليلية، مما يزيد من تكاليف التشغيل. التحديثات المتكررة للإرشادات والأطر المختلفة للموافقة العالمية تخلق عقبات إضافية لدخول السوق. الحفاظ على جودة المنتج المتسقة والتكافؤ الحيوي يظل مصدر قلق رئيسي للمصنعين.

منافسة عالية وضغط على الأسعار

يواجه السوق منافسة سعرية شديدة بسبب وجود العديد من مصنعي الأدوية الجنيسة. تتسارع تآكل الأسعار بفعل الحدود القصوى للتكاليف التي تفرضها الحكومة والمفاوضات مع الجهات الدافعة. تكافح الشركات للحفاظ على الربحية أثناء الاستثمار في البحث والتطوير والامتثال التنظيمي. يصبح التمايز الاستراتيجي من خلال الابتكار وتطوير المنتجات المتخصصة ضروريًا للحفاظ على النمو في البيئة التنافسية.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق الأدوية التخصصية الجنيسة بحصة 39.2% في عام 2024. يقود القيادة في المنطقة الإنفاق العالي على الرعاية الصحية، والتبني المبكر للأدوية البيولوجية المشابهة، وإطار تنظيمي قوي يدعم استبدال الأدوية الجنيسة. تظل الولايات المتحدة المساهم الرئيسي بسبب العدد الكبير من المرضى لأمراض الأورام وأمراض المناعة الذاتية وانتهاء صلاحية العديد من الأدوية ذات العلامات التجارية عالية القيمة. يتم دعم نمو السوق أيضًا بسياسات السداد المواتية، والموافقات السريعة من FDA، ووجود شركات الأدوية الكبرى التي تتقدم في التركيبات القابلة للحقن المعقدة والتخصصية.

أوروبا

تمثل أوروبا حوالي 28.4% من سوق الأدوية الجنيسة المتخصصة في عام 2024. تستفيد المنطقة من بنية تحتية صحية راسخة ومبادرات حكومية استباقية لتشجيع استخدام الأدوية الجنيسة ذات التكلفة الفعالة. تعتبر دول مثل ألمانيا وفرنسا والمملكة المتحدة من الرواد في التبني بسبب قبولها القوي للبدائل الحيوية وإصلاحات التسعير المنظمة. يساعد التوافق التنظيمي تحت إشراف وكالة الأدوية الأوروبية (EMA) في تسهيل الموافقات على المنتجات وتعزيز اختراق السوق. يعزز الانتشار المتزايد للحالات المزمنة والطلب العالي على علاجات الأورام وأمراض الالتهابات من قوة سوق الأدوية الجنيسة المتخصصة في المنطقة.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة 22.6% من سوق الأدوية الجنيسة المتخصصة في عام 2024، مما يعكس النمو السريع في المنطقة وتوسع الوصول إلى الرعاية الصحية. تدفع زيادة حالات الأمراض المزمنة، والسياسات الحكومية المدعومة لاستبدال الأدوية الجنيسة، وتوسع التصنيع الدوائي المحلي هذا التقدم. تقود الهند والصين أنشطة الإنتاج والتصدير للأدوية الجنيسة المعقدة والبدائل الحيوية، مدعومة بمزايا التكلفة والقدرات التصنيعية الماهرة. يضع الإنفاق المتزايد على الرعاية الصحية، جنبًا إلى جنب مع الوعي العام بالعلاجات الميسورة التكلفة، آسيا والمحيط الهادئ كمركز رئيسي لنمو الأدوية الجنيسة المتخصصة في المستقبل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 6.1% من سوق الأدوية الجنيسة المتخصصة العالمي في عام 2024. يدعم نمو المنطقة الطلب المتزايد على الأدوية المتخصصة منخفضة التكلفة وزيادة المبادرات الحكومية لتعزيز أنظمة الرعاية الصحية العامة. تقود البرازيل والمكسيك التبني، مدفوعين بزيادة حالات الإصابة بالأورام واضطرابات المناعة الذاتية. يتم تعزيز توسع السوق من خلال تحسين المسارات التنظيمية وزيادة الشراكات مع الشركات المصنعة الدولية. ومع ذلك، تظل عدم استقرار الأسعار وتفاوت تغطية السداد تحديات رئيسية، مما يحد من التبني الأسرع في بعض الأسواق على الرغم من التركيز المتزايد على الوصول إلى الرعاية الصحية.

الشرق الأوسط وأفريقيا

يمثل الشرق الأوسط وأفريقيا حصة 3.7% من سوق الأدوية الجنيسة المتخصصة في عام 2024. يتأثر النمو بتوسع شبكات توزيع الأدوية والاستثمار المتزايد في إنتاج الأدوية المحلية. تركز دول الخليج، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة، على تنويع الرعاية الصحية وتشجيع استخدام الأدوية الجنيسة لتقليل الاعتماد على الواردات. في أفريقيا، يؤدي الوعي المتزايد بالعلاجات المتخصصة الميسورة وزيادة التعاون مع اللاعبين العالميين إلى زيادة الطلب. على الرغم من تحديات البنية التحتية، من المتوقع أن تعزز جهود التحديث التنظيمي والتنوع الاقتصادي المستمرة الإمكانات السوقية الإقليمية.

تقسيمات السوق:

حسب النوع

- الحقن

- الأدوية الفموية

- أخرى

حسب التطبيق

- الأورام

- الحالات الالتهابية

- التصلب المتعدد

- التهاب الكبد C

- أخرى

حسب الاستخدام النهائي

- الصيدليات المتخصصة

- الصيدليات التجارية

- صيدليات المستشفيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يقود سوق الأدوية الجنيسة المتخصصة لاعبين رئيسيين مثل نوفارتيس إيه جي (ساندوز إنترناشيونال جي إم بي إتش)، تيفا للصناعات الدوائية المحدودة، فياتريس إنك، صن للصناعات الدوائية المحدودة، مختبرات د. ريدي المحدودة، حكمة للأدوية بي إل سي، ستادا أرزنيميتل إيه جي، بوش هيلث كومبانيز إنك (فالينت للأدوية الدولية، إنك)، إندو للأدوية إنك، مالينكروت، أبوتكس كورب، وفريزينيوس كابي برازيل المحدودة. يتميز المشهد التنافسي بتوسيع محافظ الأدوية البيولوجية المشابهة، والاستحواذات الاستراتيجية، والاستثمار في قدرات الصياغة المعقدة. تركز الشركات على الحقن المعقمة، والببتيدات، والأدوية الفموية ذات الإطلاق المعدل لتعزيز التمايز. تعزز الشراكات مع مقدمي الرعاية الصحية والمصنعين المتعاقدين كفاءة التوزيع وتقلل من تكاليف الإنتاج. أصبح الابتكار المستمر في أنظمة توصيل الأدوية والامتثال التنظيمي ضروريًا للحفاظ على حصة السوق. بالإضافة إلى ذلك، فإن خطوط الإنتاج القوية التي تستهدف الأورام، والأمراض العصبية، والحالات المناعية الذاتية تضع الشركات المصنعة لتحقيق نمو مستدام في القطاعات العلاجية ذات القيمة العالية عبر الأسواق المتقدمة والناشئة.

تحليل اللاعبين الرئيسيين

- نوفارتيس إيه جي (ساندوز إنترناشيونال جي إم بي إتش)

- شركة تيفا للصناعات الدوائية المحدودة

- شركة فياتريس

- شركة صن للصناعات الدوائية المحدودة

- مختبرات الدكتور ريدي المحدودة

- شركة حكمة للأدوية بي إل سي

- شركة ستادا أرزنيميتل إيه جي

- شركة بوش هيلث (شركة فالينت للأدوية الدولية)

- شركة إندو للأدوية

- مالينكروت

- شركة أبوتكس

- فريزينيوس كابي برازيل المحدودة

التطورات الأخيرة

- في عام 2025، أبلغت تيفا عن تقدم قوي في محفظتها من الأدوية الجنيسة المتخصصة والبيولوجية، مع وجود 13 دواء بيولوجي قيد التطوير وتركيز على الأدوية الجنيسة المعقدة.

- في عام 2025، حصلت بوش هيلث على موافقة تنظيمية لجهازها بتقنية الترددات الراديوية Thermage® FLX في كندا، مما وسع عروضها المتخصصة إلى ما وراء الأدوية.

- في عام 2024، أكملت أبوتكس الاستحواذ على شركة سيرشلايت فارما، وهي شركة كندية مبتكرة متخصصة في الأدوية ذات العلامات التجارية وتركز على صحة المرأة، الأمراض الجلدية، الحساسية، الأعصاب، إدارة الألم، وأسواق التخصصات في المستشفيات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع إعطاء أنظمة الرعاية الصحية الأولوية للعلاجات المتخصصة ذات التكلفة الفعالة.

- سيعزز القبول المتزايد للأدوية البيولوجية الجنيسة التبني طويل الأجل في علاجات الأورام والأمراض المناعية الذاتية.

- ستبسط التوافق التنظيمي عبر المناطق الرئيسية إطلاق المنتجات عالميًا.

- سيستثمر المصنعون أكثر في الأدوية الجنيسة المعقدة القابلة للحقن والمبنية على الببتيدات.

- ستعزز شبكات التوزيع الرقمية والصيدليات المتخصصة وصول المرضى والالتزام بالعلاج.

- ستسرع التعاونات الاستراتيجية البحث والتطوير في المجالات العلاجية ذات الحواجز العالية.

- ستقود الاقتصادات الناشئة الطلب من خلال برامج الاستبدال الجنيسي المدعومة من الحكومة.

- ستعزز تقنيات التشكيل المتقدمة استقرار المنتجات وكفاءة توصيلها.

- سيحسن التركيز على إدارة دورة الحياة ومرونة سلسلة التوريد من تنافسية السوق.

- سيعزز الوعي العام المتزايد بالأدوية الجنيسة المتخصصة النمو المستدام للسوق عالميًا.