نظرة عامة على السوق

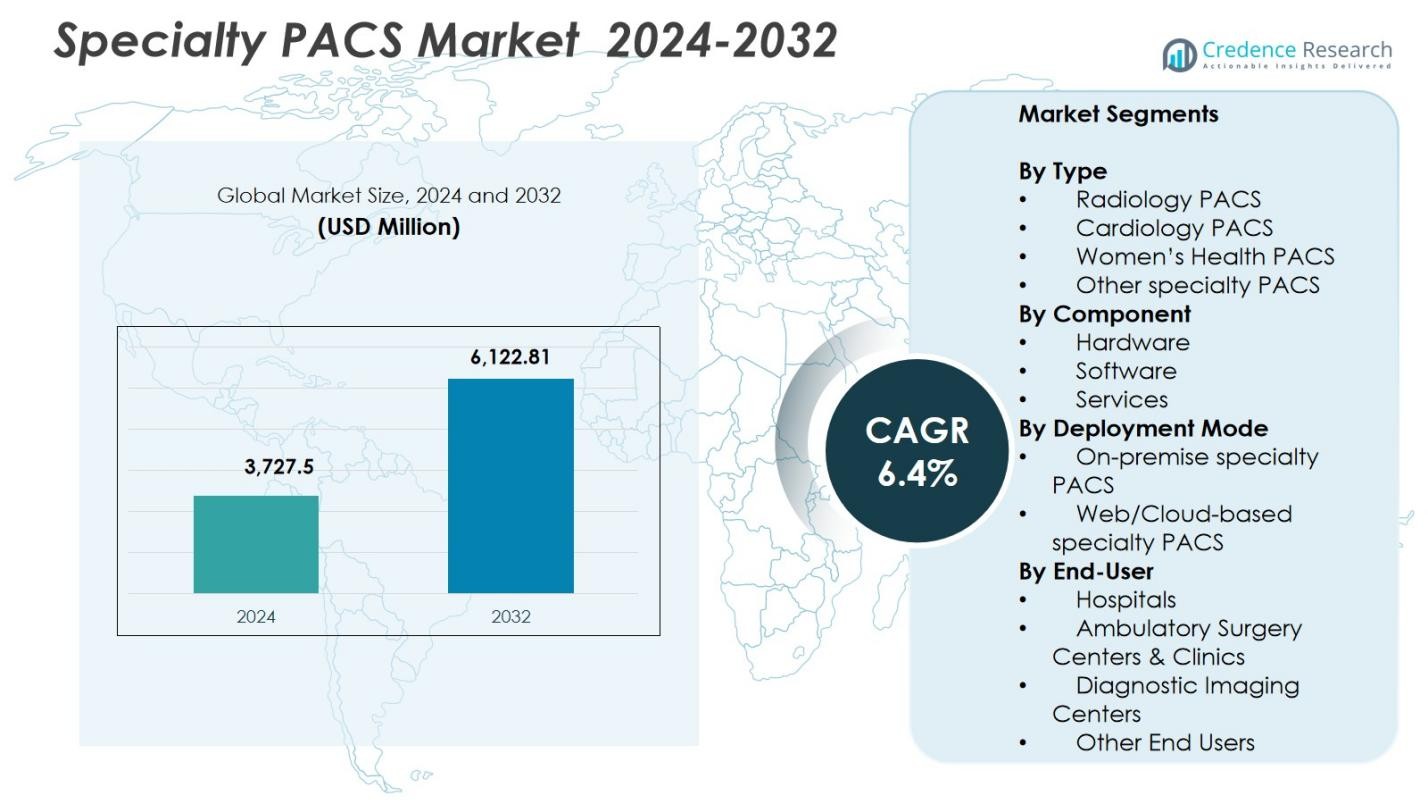

تم تقييم حجم سوق PACS المتخصص بقيمة 3,727.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,122.81 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق PACS المتخصص 2024 |

3,727.5 مليون دولار أمريكي |

| سوق PACS المتخصص، معدل النمو السنوي المركب |

6.4% |

| حجم سوق PACS المتخصص 2032 |

6,122.81 مليون دولار أمريكي |

يتشكل سوق PACS المتخصص بوجود لاعبين رئيسيين مثل GE HealthCare وKoninklijke Philips NV وFUJIFILM Corporation وSiemens AG وIntelerad وSectra AB وRamSoft وeRAD وOracle وMcKesson Corporation، حيث يساهم كل منهم في تقديم تقنيات تصوير متقدمة عبر مجالات الأشعة وأمراض القلب والتشخيصات المتخصصة. تركز هذه الشركات على دمج الذكاء الاصطناعي، وتوسيع PACS القائم على السحابة، والتصوير المؤسسي لتحسين كفاءة سير العمل ودقة التشخيص. إقليمياً، تتصدر أمريكا الشمالية السوق بحصة 38.2%، مدعومة ببنية تحتية قوية لتكنولوجيا المعلومات الصحية واعتماد واسع لحلول التصوير الرقمي، تليها أوروبا وآسيا والمحيط الهادئ كمناطق تتوسع بسرعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق PACS المتخصص إلى 3,727.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,122.81 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4% خلال فترة التوقعات.

- تستمر زيادة أحجام التصوير التشخيصي واعتماد أدوات سير العمل المدعومة بالذكاء الاصطناعي والطلب القوي على تكامل التصوير متعدد التخصصات في دفع النمو في سوق PACS المتخصص.

- تشمل الاتجاهات الرئيسية الانتقال السريع إلى PACS القائم على السحابة، وتوسيع التصوير المؤسسي، وزيادة استخدام التحليلات المتقدمة لدعم التشخيص الدقيق والتعاون عبر التخصصات.

- يؤكد اللاعبون الرائدون مثل GE HealthCare وPhilips وFUJIFILM وSiemens وIntelerad وSectra على الابتكار في العارضين بدون بصمة، والتشغيل البيني، ومنصات التصوير القابلة للتوسع، بينما تظل التكاليف العالية للتنفيذ ومخاطر الأمن السيبراني عوائق رئيسية.

- تتصدر أمريكا الشمالية بحصة 2%، تليها أوروبا بحصة 29.4% وآسيا والمحيط الهادئ بحصة 22.1%، بينما يهيمن PACS للأشعة على أداء القطاع بحصة 41.6% في عام 2024.

تحليل تجزئة السوق:

حسب النوع:

هيمن PACS للأشعة على سوق PACS المتخصص في عام 2024 بحصة 41.6%، مدفوعًا بدوره الأساسي في سير العمل التشخيصي عالي الحجم عبر المستشفيات ومراكز التصوير وشبكات التلي-راديولوجي. يتم تعزيز قيادته من خلال الاعتماد السريع لأدوات التصور المتقدمة، والقدرات التشخيصية المدعومة بالذكاء الاصطناعي، والتشغيل البيني مع منصات RIS وEMR. استحوذ PACS لأمراض القلب على حصة قوية مدعومة بزيادة أحجام تصوير القلب والأوعية الدموية، بينما واصل PACS لصحة المرأة التوسع من خلال الطلب على تصوير الثدي، والموجات فوق الصوتية، وتشخيصات OB/GYN. اكتسبت قطاعات PACS المتخصصة الأخرى زخمًا من خلال المتطلبات السريرية المتخصصة وتحسين سير العمل الفرعي.

- على سبيل المثال، تدعم Centricity PACS من GE Healthcare مختلف أنماط التصوير مع التكامل مع أدوات RIS والأدوات المؤسسية لتبسيط سير العمل وزيادة إنتاجية أطباء الأشعة.

حسب المكون:

برزت البرمجيات كمكون مهيمن بحصة 47.3% في عام 2024، مدعومة بزيادة نشر التطبيقات التشخيصية المتقدمة، والمشاهدين بدون بصمة، ومنصات التصوير المؤسسية التي تبسط سير العمل متعدد الأنماط. عزز الطلب على التحليلات المدعومة بالذكاء الاصطناعي، وأدوات التقارير الآلية، وإدارة الصور المتكاملة مع السحابة من تبني البرمجيات. حافظت الأجهزة على أهميتها بسبب الاستثمارات المستمرة في بنية التخزين الآمنة والخوادم عالية الأداء، بينما توسعت الخدمات من خلال الاحتياجات المتزايدة للتكامل النظامي، والأمن السيبراني، والدعم عن بعد، وإدارة دورة الحياة عبر شبكات الرعاية الصحية الكبيرة.

- على سبيل المثال، تقوم منصة PACS المدفوعة بالذكاء الاصطناعي من SARC MedIQ بأتمتة التقارير لتقليل وقت التشخيص من 30-45 دقيقة إلى أقل من دقيقتين لكل حالة. هذا يمكن أطباء الأشعة من إعطاء الأولوية لرعاية المرضى بدلاً من المهام اليدوية.

حسب نموذج النشر:

قاد نموذج PACS التخصصي القائم على الويب/السحابة السوق بحصة 52.8% في عام 2024، مدفوعًا بتسريع التحول الرقمي، وسير العمل التشخيصي عن بعد، والتحول نحو منصات التصوير القائمة على الاشتراك. عززت القابلية للتوسع، وانخفاض التكاليف الأولية، والوصول السلس إلى المواقع المتعددة من تبني السحابة، خاصة بين مراكز التصوير الخارجية ومقدمي خدمات الصحة عن بعد. احتفظت PACS التخصصية المحلية بدور كبير في المؤسسات التي تعطي الأولوية لسيادة البيانات، والتحكم في البنية التحتية الداخلية، والامتثال التنظيمي الصارم. كما اكتسبت النشرات الهجينة زخمًا حيث توازن مقدمو الرعاية الصحية بين الأداء والأمان والكفاءة من حيث التكلفة أثناء تحديث أنظمة التصوير.

محركات النمو الرئيسية

زيادة الطلب على التصوير التشخيصي المتقدم

يستمر سوق PACS التخصصي في النمو مع تبني مقدمي الرعاية الصحية لأنظمة التصوير المتقدمة التي تدعم التشخيصات الأسرع، ودقة الصور العالية، وسير العمل متعدد التخصصات. تسرع زيادة حجم التصوير في الأشعة، وأمراض القلب، والأورام، وصحة المرأة الحاجة إلى منصات PACS على مستوى المؤسسة القادرة على إدارة مجموعات البيانات الكبيرة بكفاءة. يعزز التكامل مع الأدوات المدفوعة بالذكاء الاصطناعي من اتخاذ القرارات السريرية ويقلل من وقت إعداد التقارير، بينما تدفع نماذج الصحة عن بعد الموسعة الوصول إلى الصور عن بعد. تعزز هذه العوامل مجتمعة الاستثمارات في حلول PACS التخصصية الحديثة عبر المستشفيات وشبكات التشخيص.

- على سبيل المثال، يوفر syngo.via من Siemens Healthineers قراءة متعددة الأنماط للأورام مع أدوات لمقارنة فحوصات PET/CT و SPECT/CT من نقاط زمنية مختلفة، مما يمكن من اكتشاف التغيرات في الصور المدمجة لمراقبة العلاج.

توسع منصات التصوير القائمة على السحابة والويب

تعمل حلول PACS التخصصية القائمة على السحابة كمحفز رئيسي للنمو، مما يمكن من تخزين قابل للتوسع، والوصول إلى المواقع المتعددة، وانخفاض النفقات الرأسمالية. تتجه المؤسسات الصحية بشكل متزايد إلى البنى السحابية لتبسيط التعاون بين الأطباء، ودعم التشخيصات عن بعد، وضمان توافر سير العمل المستمر. تشهد الشركات التي تقدم مشاهدين آمنين ومتوافقين مع HIPAA بدون بصمة وأجنحة تصوير مؤسسية تبنيًا سريعًا. يشجع التحول نحو النماذج القائمة على الاشتراك وتقليل أعباء الصيانة المستشفيات ومراكز التصوير على تسريع مبادرات التحول السحابي عبر بنيتها التحتية للتصوير.

- على سبيل المثال، تستخدم منصة Synapse المؤسسة PACS من Fujifilm استضافة السحابة لتوحيد التصوير من الأشعة، القلب، وعلم الأمراض في عارض واحد، مما يتيح أتمتة سير العمل وتمكين بروتوكولات قابلة للتخصيص للتعاون بين المواقع المتعددة.

تزايد التركيز على تحسين سير العمل والتشغيل البيني

الطلب على التشغيل البيني السلس مع أنظمة السجلات الصحية الإلكترونية (EHRs)، ومنصات نظم معلومات الأشعة (RIS)، وتطبيقات التصوير التابعة لجهات خارجية يدفع بشكل كبير إلى تبني أنظمة PACS المتخصصة. يولي مقدمو الرعاية الصحية الأولوية للحلول التي تدمج التصوير متعدد الوسائط، وتؤتمت المهام المتكررة، وتحسن الإنتاجية السريرية. تعزز أنظمة PACS القابلة للتشغيل البيني تنسيق الرعاية، وتقلل من التأخيرات الإدارية، وتدعم مبادرات الرعاية القائمة على القيمة. يساهم التركيز المتزايد على تبادل البيانات المعياري، والأرشيفات المحايدة للبائعين، والتحكم الآلي في الجودة في تعزيز نمو السوق حيث تسعى المنظمات إلى أنظمة تصوير متكاملة تحسن الدقة والكفاءة ونتائج المرضى.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي والتحليلات المتقدمة

تقدم تحليلات التصوير المدعومة بالذكاء الاصطناعي فرصًا كبيرة من خلال تحسين دقة التشخيص، وأتمتة اكتشاف الشذوذ، وتقليل عبء العمل على أخصائيي الأشعة. يقوم بائعو PACS بشكل متزايد بدمج أدوات الذكاء الاصطناعي للفرز، وتحديد أولويات سير العمل، وإعادة البناء ثلاثي الأبعاد، والتقارير الآلية. هذه القدرات تحسن الإنتاجية السريرية وتسرع التشخيصات الحساسة للوقت. مع توسع الطب الدقيق، تكتسب منصات PACS المتخصصة المدعومة بالذكاء الاصطناعي زخمًا للتخطيط العلاجي الشخصي والرؤى التنبؤية. يخلق التآزر بين PACS، وتعلم الآلة، والحوسبة السحابية خطًا قويًا للابتكار المستقبلي وتحسين التصوير عبر التخصصات.

- على سبيل المثال، تقوم منصة aiOS من Aidoc بدمج خوارزميات الذكاء الاصطناعي في PACS للفرز، وتحديد أولويات الحالات العاجلة مثل الانصمام الرئوي عند دخولها النظام، مما يبرز النتائج الدقيقة لأخصائيي الأشعة ويُبسط سير العمل من الفحص إلى التشخيص.

الزيادة في تبني التصوير المؤسسي والهياكل المحايدة للبائعين

تخلق منصات التصوير المؤسسي والأرشيفات المحايدة للبائعين (VNA) فرصًا كبيرة لأنظمة الرعاية الصحية التي تسعى إلى إدارة بيانات موحدة عبر الأشعة، القلب، علم الأمراض، طب العيون، والتخصصات الأخرى. توفر هذه الهياكل وصولاً مركزيًا، وأمانًا محسّنًا، وسير عمل معياريًا مناسبًا للشبكات الكبيرة متعددة المواقع. يزداد التبني مع سعي المنظمات نحو التحول الرقمي، وتقليل العزلة في البيانات، وتعزيز قدرات الأرشفة طويلة الأجل. مع تزايد تعقيد احتياجات التصوير، تضع VNAs وحلول التصوير المؤسسي مقدمي الرعاية في موقف يمكنهم من التوسع بكفاءة مع ضمان التناسق السريري والرؤية التشغيلية.

- على سبيل المثال، نفذت UNC Health نظام Hyland Acuo VNA كمستودع صور سريري واحد عبر 15 مستشفى و19 حرمًا جامعيًا و900 عيادة، متكاملة مع عارض NilRead وPACSgear للقضاء على العزلة لـ 26,000 مستخدم.

التحديات الرئيسية

تكاليف التنفيذ العالية وقيود الميزانية

على الرغم من الطلب القوي، تظل متطلبات الاستثمار العالية لنشر PACS بما في ذلك تراخيص البرامج، والبنية التحتية للأجهزة، وتعزيزات الأمن السيبراني، وتدريب الموظفين تحديًا كبيرًا. غالبًا ما تكافح المستشفيات الصغيرة ومراكز التشخيص مع ميزانيات محدودة، مما يبطئ تبني حلول PACS المتقدمة المتخصصة. تزيد نفقات الصيانة المستمرة والترقيات الدورية من إجمالي تكلفة الملكية. هذه الضغوط المالية تدفع مقدمي الرعاية نحو تنفيذات مرحلية أو نماذج سحابية منخفضة التكلفة، لكن مخاوف القدرة على تحمل التكاليف تستمر في الحد من اختراق السوق في بيئات الرعاية الصحية ذات الموارد المحدودة.

مخاطر أمن البيانات وتعقيدات الامتثال

مع انتقال التصوير بشكل متزايد إلى المنصات المستندة إلى الويب والمستضافة على السحابة، يصبح ضمان أمن البيانات والامتثال التنظيمي تحديًا حاسمًا. يجب على مقدمي الخدمات معالجة التهديدات المتزايدة المتعلقة ببرامج الفدية والوصول غير المصرح به ونقاط الضعف عبر المنصات. يتطلب الامتثال لـ HIPAA وGDPR وقواعد حماية البيانات الإقليمية مراقبة مستمرة وإدارة هوية قوية. يضيف دمج الأنظمة القديمة مع حلول PACS الحديثة مزيدًا من التعقيد. تتطلب هذه الأعباء الأمنية والامتثال استثمارات كبيرة في التشفير ومسارات التدقيق وأطر الوصول الآمنة، مما يؤثر على قرارات التبني للعديد من مؤسسات الرعاية الصحية.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق PACS المتخصص في عام 2024 بحصة 38.2%، مدفوعة بالتبني السريع لتقنيات التصوير المتقدمة والتكامل القوي لمنصات التشخيص المدعومة بالذكاء الاصطناعي عبر المستشفيات والمراكز الخارجية. تستفيد المنطقة من بنية تحتية لتكنولوجيا المعلومات الصحية راسخة، وأحجام تصوير عالية في الأشعة وطب القلب، ودعم تنظيمي قوي لتحول الصحة الرقمية. تعزز الاستثمارات المتزايدة في التصوير المؤسسي، وPACS المستندة إلى السحابة، وحلول التوافق السوق. الطلب المستمر على أتمتة سير العمل والتركيز المتزايد على الكشف المبكر عن الأمراض يعزز قيادة المنطقة في تحديث التصوير المتخصص.

أوروبا

استحوذت أوروبا على حصة 29.4% من سوق PACS المتخصص في عام 2024، مدعومة بمبادرات الرقمنة المتوسعة وبرامج تحديث الرعاية الصحية المدعومة من الحكومة عبر الدول الكبرى. تُظهر المنطقة تبنيًا متزايدًا لمنصات التصوير المؤسسي، والأرشيفات المحايدة للبائعين، وأنظمة PACS المُمكّنة للسحابة التي تعزز التعاون السريري. يزيد التركيز على تصوير الثدي، وتشخيصات القلب والأوعية الدموية، والطب الدقيق من طلب PACS المتخصص. الأطر التنظيمية التي تشجع على أمن البيانات، والتقارير المهيكلة، وتبادل الصور عبر الحدود تدفع الاستثمارات بشكل أكبر. تواصل زيادة الإنفاق على الرعاية الصحية ودمج أنظمة المستشفيات تسريع اختراق السوق في جميع أنحاء أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 22.1% من سوق PACS المتخصص في عام 2024، مدفوعة بتطوير البنية التحتية السريع للرعاية الصحية، وزيادة أحجام التصوير، والنشر الواسع لأنظمة الأشعة الرقمية. تستثمر دول مثل الصين والهند واليابان وكوريا الجنوبية بشكل كبير في منصات التصوير السحابية، والتشخيصات المدفوعة بالذكاء الاصطناعي، وحلول PACS القابلة للتوسع لإدارة الأعداد المتزايدة من المرضى. توسع شبكات المستشفيات الخاصة، وزيادة انتشار الأمراض المزمنة، وبرامج الصحة الرقمية التي تقودها الحكومة تسرع التبني. التحول نحو نماذج PACS السحابية ذات التكلفة الفعالة وخدمات التصوير عن بُعد يضع آسيا والمحيط الهادئ كأسرع منطقة توسعًا في تكنولوجيا التصوير المتخصص.

أمريكا اللاتينية

احتلت أمريكا اللاتينية حصة 6.7% من سوق PACS المتخصص في عام 2024، مدفوعة بالاستثمارات المتزايدة في معدات التصوير التشخيصي وتحديث أنظمة تكنولوجيا المعلومات الصحية عبر البرازيل والمكسيك والأرجنتين وتشيلي. يتوسع التبني مع انتقال المستشفيات من الأنظمة القديمة إلى حلول PACS المستندة إلى السحابة التي تحسن الوصول وتقلل من التكاليف التشغيلية. تزايد أحجام التصوير في الأشعة وطب القلب، إلى جانب الطلب المتزايد على سير العمل المتكامل، يدعم النمو الإقليمي. على الرغم من القيود المالية في الرعاية الصحية العامة، تواصل الاستثمارات في القطاع الخاص والشراكات في مجال التصوير عن بُعد تعزيز اختراق PACS في الأسواق الناشئة في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حصة 3.6% من سوق PACS المتخصص في عام 2024، مدعومة بزيادة اعتماد أنظمة التصوير الرقمي في دول مجلس التعاون الخليجي وزيادة الاستثمارات في البنية التحتية للمستشفيات. يدفع توسع خدمات التشخيص المتخصصة، لا سيما في صحة المرأة وأمراض القلب، الطلب على منصات PACS الحديثة. تعزز استراتيجيات رقمنة الرعاية الصحية والشراكات المتزايدة مع بائعي التكنولوجيا العالميين من الاستيعاب. بينما تشكل الميزانيات المحدودة لتكنولوجيا المعلومات في أجزاء من أفريقيا تحديات، تساهم المبادرات الجارية في مجال الصحة عن بُعد ونشر التصوير السحابي في نمو السوق بشكل مستمر في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب النوع

- PACS للأشعة

- PACS لأمراض القلب

- PACS لصحة المرأة

- PACS المتخصص الآخر

حسب المكون

- الأجهزة

- البرمجيات

- الخدمات

حسب وضع النشر

- PACS المتخصص في الموقع

- PACS المتخصص عبر الويب/السحابة

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة الإسعافية والعيادات

- مراكز التصوير التشخيصي

- مستخدمون نهائيون آخرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق PACS المتخصص ببيئة تنافسية قوية تقودها GE HealthCare وKoninklijke Philips NV وFUJIFILM Corporation وSiemens AG وIntelerad وSectra AB وRamSoft وeRAD وOracle وMcKesson Corporation، حيث يقدم كل منهم حلول تصوير متقدمة مخصصة للأشعة وأمراض القلب والتشخيصات المتخصصة. يتنافس البائعون من خلال تحسين تحليل الصور المدعوم بالذكاء الاصطناعي، وتوسيع منصات PACS السحابية، وتقديم أنظمة التصوير المؤسسية التي تدعم تدفقات العمل متعددة الوسائط. يعزز الابتكار المستمر في العارضين بدون بصمة، والتصور المتقدم، وأدوات التشغيل البيني من تمايز السوق. تظل الشراكات الاستراتيجية، وترقيات المنتجات، والتوسع الإقليمي استراتيجيات تنافسية أساسية حيث تهدف الشركات إلى تحسين الكفاءة السريرية، وتسريع دقة التشخيص، ودعم مقدمي الرعاية الصحية في التحول إلى أنظمة تصوير متكاملة وقابلة للتوسع. مع زيادة الطلب على أتمتة تدفق العمل، والتشخيص عن بُعد، والهياكل السحابية الآمنة، يركز اللاعبون الرائدون على تعزيز الأمن السيبراني، وحوكمة البيانات، والتكامل السلس مع السجلات الصحية الإلكترونية للحفاظ على الريادة في السوق ومعالجة المتطلبات السريرية والتشغيلية المتطورة عبر بيئات الرعاية الصحية المتنوعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

التطورات الأخيرة

- في نوفمبر 2025، أطلقت Avatar Medical وBarco نظام Eonis Vision، الذي يوفر قدرات تصوير ثلاثي الأبعاد متقدمة من خلال تعاونهما.

- في ديسمبر 2025، عرضت Koninklijke Philips NV مساحة العمل الجديدة للتصور المتقدم (AVW 16) مع دعم متعدد الوسائط مدعوم بالذكاء الاصطناعي في RSNA.

- في ديسمبر 2025، وسعت Sectra حل التصوير المؤسسي الخاص بها مع وحدة علم الأمراض الرقمية لمنطقة هالاند في السويد، مما يتيح الوصول الفوري عن بُعد إلى الصور وتحسين تشخيصات السرطان.

- في أكتوبر 2024، أطلقت GE HealthCare نظام PACS للأشعة المتقدم الذي يتميز بقدرات تحليل الصور المدفوعة بالذكاء الاصطناعي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، والمكون، ووضع النشر، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروضهم من المنتجات، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق تبنيًا قويًا لأنظمة PACS القائمة على السحابة حيث يولي مقدمو الرعاية الصحية الأولوية للتوسع وقدرات التشخيص عن بُعد.

- سيتم دمج أدوات الأتمتة المدفوعة بالذكاء الاصطناعي وأدوات دعم القرار بشكل متزايد في منصات التصوير التخصصية.

- ستتوسع استراتيجيات التصوير المؤسسي مع تحول المنظمات نحو إدارة بيانات موحدة عبر تخصصات متعددة.

- سيزداد الطلب على الأرشيفات المحايدة للبائع لدعم التخزين طويل الأجل، والتشغيل البيني، وإمكانية الوصول المتعددة المواقع.

- ستسرع مبادرات الطب الدقيق من تبني أدوات التصور والتحليل المتقدمة داخل أنظمة PACS.

- ستتوسع خدمات الطب عن بعد في الأشعة وطب القلب، مما يدفع الحاجة إلى تبادل الصور عالية السرعة والبنية التحتية السحابية الآمنة.

- سيؤثر التركيز التنظيمي على أمان البيانات والامتثال على تطوير ونماذج نشر PACS.

- ستكتسب نماذج النشر الهجينة زخماً حيث يوازن مقدمو الخدمات بين مرونة السحابة والتحكم في البيانات المحلية.

- سيؤدي النمو في التشخيصات التخصصية، بما في ذلك صحة المرأة وتصوير الأورام، إلى توسيع استخدام PACS.

- ستستثمر الأسواق الناشئة بشكل أكبر في البنية التحتية للتصوير الرقمي، مما يعزز تبني PACS التخصصي على مستوى العالم.