نظرة عامة على السوق

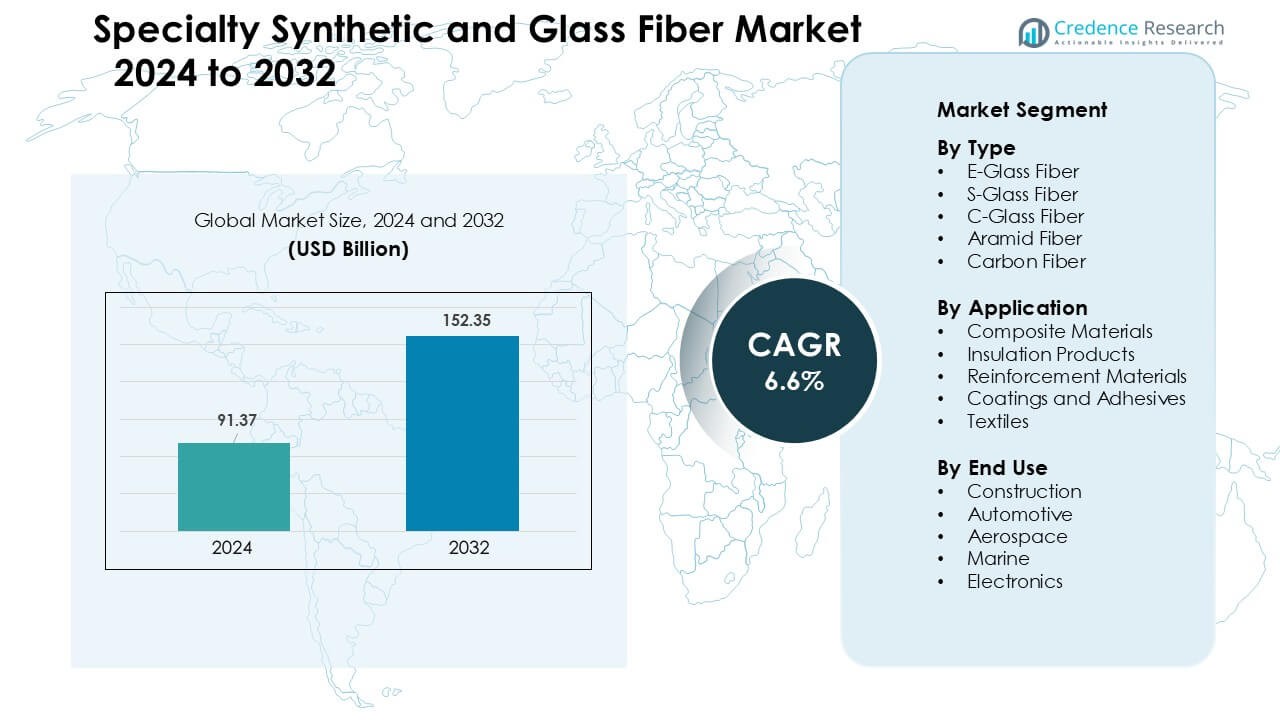

تم تقييم سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة بقيمة 91.37 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 152.35 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة 2024 |

91.37 مليار دولار أمريكي |

| سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة، معدل النمو السنوي المركب |

6.6 ٪ |

| حجم سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة 2032 |

152.35 مليار دولار أمريكي |

تشمل الشركات الرائدة في سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة شركة هانيويل إنترناشونال، مجموعة جوشي المحدودة، رويال دي إس إم، أوينز كورنينج، شركة ميتسوبيشي كيميكال هولدينجز، شركة هيكسل، شركة توراي للصناعات، دوبونت، مجموعة إس جي إل، وشركة نيبون إلكتريكال جلاس. تنافست هذه الشركات من خلال توسيع القدرات، والتقنيات المركبة المتقدمة، والشراكات الأقوى مع مصنعي المعدات الأصلية في صناعة السيارات، والطيران، والبناء. برزت أمريكا الشمالية كمنطقة رائدة في عام 2024 بحصة 34٪، مدعومة بإنتاج قوي في مجال الطيران، وتوسع تصنيع السيارات الكهربائية، واعتماد واسع للمواد الهيكلية القائمة على الألياف الزجاجية وألياف الكربون عبر الصناعات الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الألياف الزجاجية والألياف الاصطناعية المتخصصة إلى 91.37 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 152.35 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6٪.

- نما الطلب مع زيادة القطاعات في السيارات والطيران والبناء لاعتماد المكونات المركبة خفيفة الوزن وعالية القوة، حيث استحوذت ألياف الزجاج E على حصة 48٪ بسبب الاستخدام الصناعي الواسع.

- شملت الاتجاهات الرئيسية زيادة استخدام ألياف الكربون في منصات السيارات الكهربائية، وتوسع الألياف الزجاجية في طاقة الرياح، وزيادة الاستثمار في تقنيات المركبات القابلة لإعادة التدوير مدفوعة بأهداف الاستدامة.

- عززت الشركات الرائدة مثل هانيويل إنترناشونال، مجموعة جوشي، دي إس إم، أوينز كورنينج، وتوراي قدرتها التنافسية من خلال توسيع القدرات، وترقيات المواد، وعقود التوريد طويلة الأجل مع مصنعي المعدات الأصلية، بينما ظلت تقلبات التكلفة في المواد الخام عائقًا.

- تصدرت أمريكا الشمالية السوق بحصة 34٪، مدعومة بإنتاج قوي في مجال الطيران والسيارات الكهربائية، بينما سيطرت المواد المركبة على التطبيقات بحصة 52٪، وظل البناء القطاع النهائي الأعلى استخدامًا بحصة 39٪.

تحليل تقسيم السوق:

حسب النوع

سيطرت ألياف الزجاج E على قطاع النوع في عام 2024 بحصة حوالي 48٪. فضل المشترون ألياف الزجاج E لأن المادة توفر قوة شد قوية، وتكلفة منخفضة، وتوافق واسع مع أنظمة البوليستر والإيبوكسي. ظل الطلب مرتفعًا في ألواح البناء، وشفرات توربينات الرياح، ومكونات النقل بسبب الموثوقية الميكانيكية القوية. نمت ألياف S-glass وألياف الكربون في القطاعات عالية الأداء، لكن ألياف الزجاج E ظلت متقدمة لأن المنتجين زادوا الإنتاج بكفاءة وقدموا إمدادات مستقرة لاحتياجات السوق الشاملة للمركبات عبر الصناعات العالمية.

- على سبيل المثال، تدعم شركة أوينز كورنينغ، وهي شركة عالمية رئيسية في مجال المركبات، إنتاجها العالي من زجاج E عبر شبكتها العالمية الواسعة من مرافق التصنيع (والتي تشمل 18 عملية لإنتاج الألياف الزجاجية في 12 دولة)، مما يمكنها من توفير إمدادات مستقرة لمصنعي شفرات الرياح والإنشاءات.

حسب التطبيق

قادت المواد المركبة قطاع التطبيقات في عام 2024 بحصة تقارب 52%. استخدمت الصناعات المواد المركبة في الأجزاء الهيكلية للطاقة الريحية، والمركبات، والطائرات، والأجسام البحرية بسبب الفوائد القوية لنسبة الصلابة إلى الوزن. دعمت المركبات المصنوعة من الألياف الزجاجية الإنتاج الاقتصادي، بينما خدمت المركبات المصنوعة من الكربون والأراميد الاستخدامات المتميزة في الفضاء والدفاع. جاء النمو من التبني الأوسع للتصاميم الخفيفة الوزن وزيادة تركيب البنية التحتية القائمة على المركبات. توسعت استخدامات العزل والتعزيز، لكن المواد المركبة حافظت على الهيمنة لأن متطلبات الأداء فضلت الأنظمة المتقدمة المدعومة بالألياف.

- على سبيل المثال، تزود شركة أوينز كورنينغ مركباتها الزجاجية Ultrablade® Triax لشفرات توربينات الرياح، مما يمكن المصممين من إنتاج شفرات دوارة أطول بما يصل إلى 5 أمتار مع الاستمرار في إدارة الأحمال العالية بسبب صلابة ومتانة الصفائح.

حسب الاستخدام النهائي

ظل قطاع الإنشاءات هو الأكبر في الاستخدام النهائي في عام 2024 بحصة حوالي 39%. استخدم البناؤون الألياف الاصطناعية والزجاجية في القضبان، وأنظمة الأسقف، وألواح الواجهات، وألواح العزل لتعزيز المتانة، وتقليل التآكل، وتحسين الكفاءة الحرارية. زاد الطلب مع توسع الحكومات في برامج البنية التحتية وتبني المطورين للحلول المدعومة بالألياف لتلبية قواعد السلامة الأكثر صرامة. اكتسبت صناعة السيارات والفضاء وتيرة مع برامج تخفيف الوزن، لكن الإنشاءات احتفظت بالصدارة لأن حجم المشاريع بقي مرتفعًا والمواد المعززة بالألياف قدمت مزايا قوية في دورة الحياة والتكلفة للتطبيقات الهيكلية واسعة النطاق.

محركات النمو الرئيسية

زيادة الطلب على المواد الخفيفة الوزن وعالية القوة

ظلت المواد الخفيفة الوزن وعالية القوة محركًا رئيسيًا للنمو في سوق الألياف الزجاجية والاصطناعية المتخصصة في عام 2024. تبنى المصنعون في قطاعات السيارات، والفضاء، والبحرية، والإنشاءات الألياف المتقدمة لاستبدال الفولاذ والألمنيوم بسبب الفوائد القوية في الأداء. ساعدت ألياف E-glass والكربون في تقليل الوزن الهيكلي، وتحسين كفاءة الطاقة، وتعزيز أداء الاصطدام، مما دعم التبني الأوسع بين مصنعي المعدات الأصلية. عززت برامج السيارات الكهربائية العالمية استخدام المركبات الخفيفة الوزن لأغلفة البطاريات، والألواح الهيكلية، والتعزيزات الهيكلية. زاد منتجو الفضاء من اعتمادهم على ألياف الكربون والأراميد للأجنحة، وأقسام الهيكل، والمكونات الداخلية مع تحديث الأساطيل. سرعت شركات الإنشاءات الانتقال نحو الخرسانة المدعومة بالألياف وأنظمة الواجهات لزيادة المتانة. عززت هذه التحولات المجمعة الطلب على المدى الطويل.

- على سبيل المثال، طورت شركة SGL Carbon غلاف بطارية من البلاستيك المدعم بالألياف الكربونية (CFRP) لمركبات NIO الكهربائية، وهو أخف بنسبة 40% من الحلول المكافئة المصنوعة من الألمنيوم، مما يحسن ديناميكيات الاصطدام والعزل الحراري.

توسع البنية التحتية والنشاط الإنشائي القوي

أدت الاستثمارات الكبيرة في البناء والبنية التحتية إلى خلق زخم قوي للألياف الاصطناعية والزجاجية المتخصصة. زادت الإنفاق الحكومي على الجسور وأنظمة المترو والمباني الصناعية وتركيبات الطاقة المتجددة من الطلب على الخرسانة المسلحة بالألياف، وألواح العزل، وبدائل حديد التسليح، والعناصر الهيكلية المقاومة للتآكل. اكتسبت منتجات الألياف الزجاجية E استخدامًا واسعًا في الأسقف، والكسوة، وأنظمة الأنابيب، والجيوتكس بسبب متانتها في مواجهة الطقس وفوائدها في قلة الصيانة. شجعت نشأة المدن الذكية وشهادات البناء الأخضر البنائين على اختيار مواد ذات قوة أعلى، وعمر خدمة أطول، وأداء حراري محسن. عزز قطاع طاقة الرياح استهلاك الألياف الزجاجية والكربونية لشفرات التوربينات، وأغطية النيسيل، والهياكل الداعمة. في الأسواق الناشئة، زادت التحضر السريع من متطلبات المنتجات الإنشائية الخفيفة الوزن والمبنية على المركبات. معًا، عززت هذه العوامل الطلب على الألياف المدفوعة بالبناء.

- على سبيل المثال، تسوق شركة Owens Corning أليافها الزجاجية المقاومة للقلويات Cem-FIL® لتطبيقات الخرسانة المسلحة بالزجاج (GRC)، والتي تم استخدامها في الواجهات المعمارية والألواح الخرسانية مسبقة الصب في أكثر من 100 دولة لأكثر من أربعة عقود.

التطورات في تقنيات تصنيع المركبات

أحدثت التحسينات التكنولوجية في تصنيع المركبات مسار نمو قوي للألياف المتخصصة. زادت تقنيات وضع الألياف الآلي، وتشكيل الراتنج بالنقل، والسحب، وتصنيع المركبات المضافة من كفاءة الإنتاج وخفضت تكاليف الوحدة. ساعدت هذه التطورات الألياف الكربونية والأراميدية على التوسع في تطبيقات السيارات الصناعية والسلع الاستهلاكية متوسطة المدى. حسنت موردي المواد معالجة سطح الألياف وكيمياء الحجم لتعزيز الترابط مع مصفوفات الراتنج، مما حسن الأداء الهيكلي. ساعد دمج أدوات المراقبة والمحاكاة الرقمية المصنعين على تحسين محاذاة الألياف وتقليل العيوب. كما تقدمت تقنيات إعادة التدوير للمركبات الحرارية، مما يدعم أهداف الاستدامة. عزز الاعتماد الواسع لأدوات الصناعة 4.0 دقة العمليات وساعد المنتجين على تلبية معايير الجودة الصارمة في الفضاء والدفاع.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على حلول الألياف المستدامة والقابلة لإعادة التدوير

خلقت اتجاهات الاستدامة فرصًا جديدة في سوق الألياف الاصطناعية والزجاجية المتخصصة. طور المصنعون مركبات حرارية قابلة لإعادة التدوير، وراتنجات حيوية، وطرق إنتاج ألياف زجاجية منخفضة الانبعاثات للامتثال للمعايير البيئية الجديدة. طلبت شركات البناء مواد ذات كربون مجسد منخفض للبنية التحتية الخضراء. تحولت شركات تصنيع السيارات الأصلية نحو تدفقات المواد الدائرية والمكونات طويلة العمر. وسعت منتجي الألياف الزجاجية من قدرة الأفران الكهربائية لتقليل استخدام الطاقة، بينما عمل مطورو الألياف الكربونية على استعادة الألياف من نفايات المركبات المعالجة. فتح هذا التحول نحو طرق الإنتاج الأنظف قطاعات سوقية جديدة وجذب الاستثمار في تقنيات الألياف الأكثر خضرة.

- على سبيل المثال، طورت شركة Toray Industries تقنية إعادة تدوير تستعيد الألياف الكربونية من CFRP مع الاحتفاظ بأكثر من 95 بالمائة من قوة الشد الأصلية، باستخدام عامل تحلل منخفض الحرارة.

نمو التنقل الكهربائي، والطاقة المتجددة، والتطبيقات عالية الأداء

استفادت الألياف المتخصصة من الاعتماد السريع على التنقل الكهربائي وأنظمة الطاقة المتجددة. احتاج صانعو المركبات الكهربائية إلى مركبات خفيفة الوزن لأغلفة البطاريات، ودروع الهيكل السفلي، وهياكل المقاعد، ومكونات المحرك. واصل مصنعو توربينات الرياح دمج شفرات أطول، مما زاد الحاجة إلى الألياف الزجاجية وألياف الكربون عالية القوة. سعت الشركات المصنعة للطائرات إلى هياكل طائرات مكثفة بالمركبات لتقليل استهلاك الوقود وتلبية أهداف الانبعاثات. استخدمت القطاعات الصناعية الألياف المتقدمة في الأوعية المضغوطة، وأنظمة الترشيح، والمعدات الواقية. ولدت هذه المجالات عالية الأداء فرصًا طويلة الأجل مع تسارع الاستثمارات العالمية في التكنولوجيا النظيفة.

- على سبيل المثال، يدمج طائرة بوينغ 787 دريملاينر حوالي 32,000 كجم من مركبات CFRP، بما في ذلك ألياف الكربون، في هيكلها لتقليل الوزن مع الحفاظ على السلامة الهيكلية.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج وتقلب أسعار المواد الخام

واجه السوق تحديات التكلفة لأن ألياف الكربون والأراميد تطلبت مسارات إنتاج كثيفة الطاقة ومقدمات مكلفة. أثرت تقلبات المواد الخام القائمة على البترول على تسعير الألياف الاصطناعية، في حين زادت ارتفاعات أسعار الطاقة من تكاليف تشغيل الأفران لمصنعي الألياف الزجاجية. جعلت هذه العوامل الألياف المتخصصة أكثر تكلفة من المعادن، مما حد من اعتمادها في الصناعات الحساسة للسعر. كافح المصنعون الأصغر لتوسيع الإنتاج لأن احتياجات رأس المال للمرافق المركبة المتقدمة ظلت مرتفعة. أثرت ضغوط التكلفة أيضًا على استراتيجيات شراء الشركات المصنعة للمعدات الأصلية، مما دفع بعض المشترين نحو بدائل أرخص أو حلول مركبة هجينة.

حواجز التكامل التقني ونقص القوى العاملة الماهرة

تطلب اعتماد الألياف الاصطناعية والزجاجية المتخصصة معرفة متقدمة في التصميم والهندسة والمعالجة، مما خلق حواجز للمستخدمين الجدد. تطلب تصنيع المركبات تحكمًا صارمًا في المعالجة، ووضعًا دقيقًا للألياف، وأدوات متخصصة، مما حد من الاعتماد في المصانع الأصغر. افتقرت العديد من المناطق إلى فنيي ومهندسي المركبات المهرة، مما أبطأ جداول تنفيذ المشاريع. ظل إصلاح وإعادة تدوير الهياكل المركبة معقدًا تقنيًا، مما أضاف تحديات تشغيلية للمصنعين والشركات المصنعة للمعدات الأصلية. زادت معايير الشهادات في الطيران والدفاع من الوقت والتكلفة المطلوبة لإدخال مواد جديدة. قيدت هذه القيود التقنية سرعة توسع السوق في عدة مناطق نامية.

تحليل إقليمي

أمريكا الشمالية قادت أمريكا الشمالية سوق الألياف الاصطناعية والزجاجية المتخصصة في عام 2024 بحصة تبلغ حوالي 34%. ظل الطلب قويًا بسبب الاستخدام العالي للمركبات في الطيران والسيارات وطاقة الرياح والبناء. سيطرت الولايات المتحدة على معظم الحصة الإقليمية لأن المصنعين اعتمدوا على ألياف الكربون والأراميد والألياف الزجاجية E لمكونات الطائرات وهياكل المركبات الكهربائية ولوحات الواجهات والتطبيقات الصناعية. دعم توسع الطاقة المتجددة الاستخدام الأوسع للألياف الزجاجية في شفرات توربينات الرياح. ساعدت المرافق التصنيعية المتقدمة وشبكات البحث والتطوير القوية المنتجين على تقديم مواد عالية الأداء تلبي المعايير الفيدرالية الصارمة.

أوروبا شكلت أوروبا حوالي 29% من الحصة في عام 2024، مدفوعة ببرامج الطيران القوية واعتماد التنقل الكهربائي والقواعد الصارمة للاستدامة. زادت ألمانيا وفرنسا والمملكة المتحدة الطلب على ألياف الكربون والزجاج في تخفيف وزن السيارات والطائرات من الجيل التالي. شجعت سياسات البناء الأخضر في الاتحاد الأوروبي على استخدام العزل المعزز بالألياف، وأنظمة الواجهات، والهياكل المقاومة للتآكل. عززت منشآت طاقة الرياح في دول مثل الدنمارك وإسبانيا استهلاك الألياف الزجاجية. عززت مجموعات المركبات المتقدمة ومراكز ابتكار المواد في أوروبا قدرات التوريد ودعمت نمو السوق المستقر.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ شهدت أكبر زخم نمو واستحوذت على حوالي 28% من الحصة في عام 2024. قامت الصين واليابان والهند بتوسيع قدرة الإنتاج للألياف الزجاجية والكربونية لتلبية الطلب المتزايد من قطاعات البناء والسيارات والإلكترونيات والبحرية. زادت التحضر السريع من استخدام الخرسانة المسلحة بالألياف، وألواح العزل، والعناصر الهيكلية المركبة. توسع تصنيع المركبات الكهربائية بشكل حاد، مما دفع إلى تبني مكونات مركبة خفيفة الوزن. كما رفعت برامج تطوير الطيران في الصين واليابان استهلاك الألياف المتقدمة. ساعدت النظم البيئية القوية للتصنيع المحلي المنطقة على أن تصبح موردًا عالميًا رئيسيًا.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حوالي 5% من الحصة في عام 2024، مدعومة بتطبيقات البناء والنقل المتزايدة. زادت البرازيل والمكسيك من تبني المركبات الزجاجية في الألواح الإنشائية والأنابيب ومكونات توربينات الرياح وقطع غيار السيارات. رفعت الانتعاش الاقتصادي وترقيات البنية التحتية استخدام المواد المسلحة بالألياف للجسور والمنشآت الصناعية والهياكل العامة. دعمت مشاريع طاقة الرياح، خاصة في البرازيل، الطلب الإضافي. ومع ذلك، فإن القدرة الإنتاجية المحلية المحدودة والاعتماد الأكبر على الواردات أبطأت من انتشار الألياف الكربونية والأراميدية الفاخرة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة في عام 2024، مدفوعة بتوسع مشاريع البناء والنفط والغاز والبنية التحتية. زادت دول مجلس التعاون الخليجي من استخدام الأنابيب الزجاجية والخزانات والألواح ومنتجات التعزيز بسبب المقاومة القوية للتآكل في المناخات القاسية. دعمت المشاريع الضخمة في السعودية والإمارات الطلب على الخرسانة المسلحة بالألياف وأنظمة الواجهات الخفيفة. خلق النمو الصناعي في أفريقيا طلبًا معتدلًا على الألياف المتخصصة في تجميع السيارات والإلكترونيات والتطبيقات البحرية. على الرغم من النمو، فإن القدرات المحدودة لتصنيع المركبات أبقت معدلات التبني أقل من المناطق الأخرى.

تقسيمات السوق:

حسب النوع

- ألياف الزجاج E

- ألياف الزجاج S

- ألياف الزجاج C

- ألياف الأراميد

- ألياف الكربون

حسب التطبيق

- المواد المركبة

- منتجات العزل

- مواد التعزيز

- الطلاءات والمواد اللاصقة

- المنسوجات

حسب الاستخدام النهائي

- البناء

- السيارات

- الطيران

- البحرية

- الإلكترونيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

شكلت شركات رئيسية مثل هانيويل إنترناشيونال، مجموعة جيوشي المحدودة، رويال دي إس إم، أوينز كورنينغ، ميتسوبيشي كيميكال هولدينغز كوربوريشن، هيكسيل كوربوريشن، توراي إندستريز، إنك، دوبونت، مجموعة إس جي إل، وشركة نيبون إلكتريكال جلاس المحدودة المشهد التنافسي لسوق الألياف الزجاجية والاصطناعية المتخصصة في عام 2024. ركزت هذه الشركات على توسيع قدرة الإنتاج، تحسين أداء الألياف، وتعزيز التوافق مع أنظمة الراتنج المتقدمة. استثمر العديد من المنتجين في التصنيع الآلي، تقنيات الألياف عالية القوة، وعمليات صهر الزجاج المستدامة لتلبية المعايير التنظيمية العالمية. عززت الشراكات مع شركات تصنيع السيارات، الطيران، والبناء اتفاقيات التوريد طويلة الأجل. قدمت عدة شركات حلول مركبة خفيفة الوزن لدعم منصات المركبات الكهربائية وبرامج الطائرات من الجيل التالي. ظل البيئة التنافسية شديدة حيث زاد الموردون من إنفاقهم على البحث والتطوير لتقديم خصائص ميكانيكية أفضل، متانة، واستقرار حراري. كما وسع اللاعبون الإقليميون وجودهم في آسيا والمحيط الهادئ، مما زاد الضغط على القادة العالميين من خلال عروض الألياف الزجاجية وألياف الكربون ذات التكلفة التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- هانيويل إنترناشيونال

- مجموعة جيوشي المحدودة

- رويال دي إس إم

- أوينز كورنينغ

- ميتسوبيشي كيميكال هولدينغز كوربوريشن

- هيكسيل كوربوريشن

- توراي إندستريز، إنك

- دوبونت

- مجموعة إس جي إل

- شركة نيبون إلكتريكال جلاس المحدودة

التطورات الأخيرة

- في عام 2025، وافقت شركة دوبونت على بيع أعمالها في مجال ألياف الأراميد، بما في ذلك كيفلر ونومكس، لشركة أركلين، مما يعزز تركيز محفظتها نحو المياه والتقنيات الصناعية والمواد المتقدمة خارج ألياف الأراميد.

- في عام 2025، أعلنت شركة هانيويل عن تغييرات في القيادة والهيكل لوحدة المواد المتقدمة الخاصة بها (التي سيتم إعادة تسميتها إلى سولستيس للمواد المتقدمة) كجزء من خطة لفصل أعمالها في مجال المواد المتقدمة؛ تم تعيين ديفيد سيويل كرئيس للوحدة حيث يتم إعدادها للفصل (من المتوقع أن يتم الفصل في أواخر 2025 / أوائل 2026). هذا الأمر مهم لأن الوحدة تغطي محفظة المواد الكيميائية والمواد المتخصصة لشركة هانيويل التي تخدم الأسواق المتخصصة/المركبة.

- في يوليو 2024، قامت شركة جوشي بتكليف خط إنتاج الألياف الزجاجية الثاني في قاعدة التصنيع الذكية المحايدة للكربون في هوايآن (تم الإعلان عن بدء تشغيل الخط الجديد بنجاح في 26 يوليو 2024)، مما زاد من قدرة إنتاج الألياف الزجاجية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة تبني الصناعات للهياكل المركبة خفيفة الوزن.

- ستزداد استخدامات ألياف الكربون والأراميد مع ارتفاع الطلب على التطبيقات عالية الأداء.

- سيزداد استهلاك الألياف الزجاجية في طاقة الرياح بسبب تصميمات شفرات التوربينات الأكبر.

- سيحفز تصنيع السيارات الكهربائية استخدام أكبر لأغلفة البطاريات المركبة والأجزاء الهيكلية.

- ستتبنى مشاريع البناء المزيد من الخرسانة المسلحة بالألياف لمتانتها ومقاومتها للتآكل.

- ستحسن تقنيات التصنيع المركب الآلي الكفاءة وتقلل من تكاليف الإنتاج.

- ستكتسب حلول الألياف المستدامة والمعاد تدويرها زخماً مع تشديد القواعد البيئية.

- ستدمج برامج الطيران المزيد من المركبات المتقدمة للطائرات من الجيل القادم.

- ستعزز منطقة آسيا والمحيط الهادئ موقعها كمركز إنتاج عالمي للألياف المتخصصة.

- ستوسع الشركات البحث والتطوير لتقديم ألياف ذات قوة أفضل، وثبات حراري، ومقاومة كيميائية.