نظرة عامة على السوق

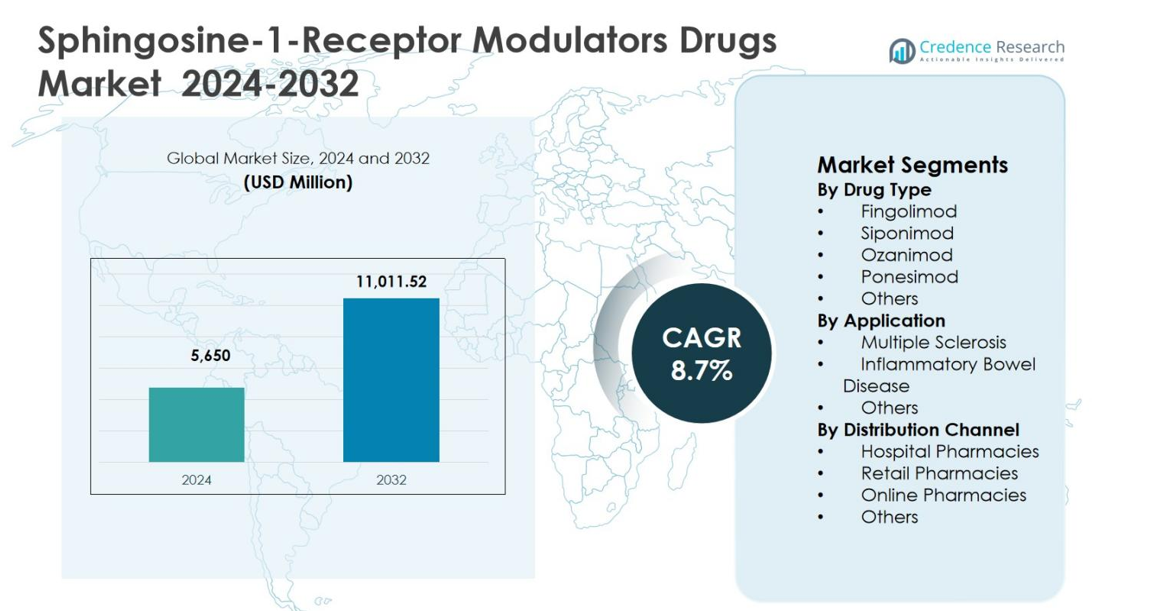

تم تقدير حجم سوق أدوية معدلات مستقبلات سفينجوسين-1 بقيمة 5,650 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11,011.52 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 8.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية معدلات مستقبلات سفينجوسين-1 لعام 2024 |

5,650 مليون دولار أمريكي |

| سوق أدوية معدلات مستقبلات سفينجوسين-1، معدل النمو السنوي المركب |

8.7% |

| حجم سوق أدوية معدلات مستقبلات سفينجوسين-1 لعام 2032 |

11,011.52 مليون دولار أمريكي |

يتم دفع سوق أدوية معدلات مستقبلات سفينجوسين-1 من خلال المشاركة القوية من الشركات الدوائية الرائدة مثل نوفارتس إيه جي، شركة بريستول مايرز سكويب، ميرك وشركاه، إنك، سانوفي إس إيه، فايزر إنك، بيوجين إنك، روش هولدينج إيه جي، إيلي ليلي وشركاه، وتيفا للصناعات الدوائية المحدودة، التي تركز على الابتكار في المنتجات، إدارة دورة الحياة، وتوسيع المؤشرات العلاجية. تستثمر هذه الشركات بشكل كبير في البحث لتعزيز انتقائية المستقبلات وملفات الأمان مع تعزيز شبكات التوزيع العالمية. إقليمياً، تقود أمريكا الشمالية سوق أدوية معدلات مستقبلات سفينجوسين-1 بحصة سوقية تبلغ 41.8%، مدعومة بانتشار عالٍ للتصلب المتعدد، رعاية عصبية متقدمة، وأطر سداد ملائمة، تليها أوروبا بحصة 29.6%، مدفوعة بأنظمة الرعاية الصحية المنظمة واعتماد قوي للعلاجات المناعية الفموية.

رؤى السوق

- تم تقييم سوق أدوية معدلات مستقبلات سفينجوزين-1 بمبلغ 5,650 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11,011.52 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.7٪ خلال فترة التوقعات، مدعومًا بزيادة اعتماد العلاجات المناعية الفموية.

- يتم دفع نمو السوق بزيادة انتشار التصلب المتعدد واضطرابات المناعة الذاتية الأخرى، حيث يحتفظ قطاع التصلب المتعدد بحصة مهيمنة تبلغ 72.4٪ في عام 2024 بسبب الفعالية السريرية القوية وفوائد إدارة المرض طويلة الأمد.

- تشكل الابتكار في المنتجات واستراتيجيات دورة الحياة ديناميكيات السوق، حيث يتصدر فينجوليمود قطاع نوع الدواء بحصة 41.6٪ في عام 2024، مدعومًا بالدخول المبكر إلى السوق، والموافقات الواسعة، ومعرفة الأطباء الراسخة.

- يواجه توسع السوق قيودًا من تكاليف العلاج العالية، ومتطلبات مراقبة السلامة، وقيود الوصول في المناطق الحساسة للسعر، مما يؤثر على قرارات التعويض ومعدلات بدء العلاج.

- إقليمياً، تصدرت أمريكا الشمالية بحصة 41.8٪ في عام 2024، تليها أوروبا بنسبة 29.6٪، وآسيا والمحيط الهادئ بنسبة 17.2٪، وأمريكا اللاتينية بنسبة 6.3٪، والشرق الأوسط وأفريقيا بنسبة 5.1٪، مما يعكس الفوارق في الوصول إلى الرعاية الصحية ومستويات التبني.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع الدواء:

يتصدر سوق أدوية معدلات مستقبلات سفينجوزين-1، حسب نوع الدواء، فينجوليمود، الذي استحوذ على حصة سوقية بنسبة 41.6٪ في عام 2024 بسبب دخوله المبكر إلى السوق، وفعاليته السريرية القوية، والموافقات التنظيمية الواسعة لأشكال التصلب المتعدد الانتكاسي. يستفيد فينجوليمود من معرفة الأطباء الواسعة وبيانات السلامة طويلة الأمد، مما يدعم الوصفات المستمرة رغم دخول منافسين جدد. سيبونيمود وأوزانيمود يكتسبان زخمًا مدفوعين بتحسين انتقائية المستقبلات وملفات السلامة المواتية، بينما يدعم اعتماد بونيسيمود الجرعة اليومية الواحدة. تستمر إدارة دورة الحياة المستمرة والتوسع في المؤشرات في تعزيز نمو القطاع.

- على سبيل المثال، حصل عقار جيلينيا (فينجوليمود) من نوفارتيس على موافقة إدارة الغذاء والدواء الأمريكية في عام 2018 للأطفال والمراهقين الذين تتراوح أعمارهم بين 10-17 عامًا مع التصلب المتعدد الانتكاسي، حيث أظهر انخفاضًا بنسبة 82٪ في معدل الانتكاس السنوي مقابل الإنترفيرون بيتا-1أ على مدى عامين في تجربة PARADIGMS المرحلة الثالثة.

حسب التطبيق:

حسب التطبيق، سيطر التصلب المتعدد على سوق أدوية معدلات مستقبلات سفينجوزين-1 بحصة 72.4٪ في عام 2024، مدفوعًا بالانتشار العالي للتصلب المتعدد الانتكاسي-الهاجع والدور الراسخ لمعدلات مستقبلات S1P في تعديل المرض. تدعم الأدلة السريرية القوية التي تظهر تقليل الانتكاس وتأخير تقدم الإعاقة التبني السريري الواسع. يمثل مرض الأمعاء الالتهابي منطقة نمو ناشئة، مدعومة بالتجارب السريرية الجارية والتقدم التنظيمي لمعدلات S1P الانتقائية. يستمر توسيع خط الأنابيب العلاجي وزيادة معدلات التشخيص في تعزيز الطلب على مستوى التطبيق.

- على سبيل المثال، أظهر أوزانيمود (Zeposia) من بريستول مايرز سكويب، المعتمد لعلاج التهاب القولون التقرحي، فعالية في تجارب المرحلة الثالثة True North من خلال تقليل مؤشرات الالتهاب مثل الكالبروتكتين البرازي خلال فترة التحريض والصيانة.

حسب قناة التوزيع:

استنادًا إلى قناة التوزيع، احتلت الصيدليات في المستشفيات المركز المهيمن بحصة سوقية بلغت 46.9% في عام 2024، مدعومة بوصفات الأطباء المتخصصين، وبروتوكولات البدء الخاضعة للرقابة، ومتطلبات المراقبة المرتبطة بمعدلات مستقبلات S1P. تظل المستشفيات مركزية لبدء العلاج لمرضى التصلب المتعدد، خاصة أثناء تبديل العلاج وتعديل الجرعات. تستفيد الصيدليات التجارية من الطلب المستقر على إعادة التعبئة للعلاج المزمن، بينما تتوسع الصيدليات الإلكترونية بفضل تحسين وصول المرضى ومنصات الوصفات الرقمية. يواصل دمج التعويضات وقدرات التعامل مع الأدوية المتخصصة تفضيل التوزيع الذي تقوده المستشفيات.

المحرك الرئيسي للنمو

ارتفاع انتشار اضطرابات المناعة الذاتية

يتم تحفيز سوق أدوية معدلات مستقبلات سفينجوزين-1 بشكل كبير بسبب زيادة انتشار اضطرابات المناعة الذاتية عالميًا، خاصة التصلب المتعدد. إن زيادة معدلات التشخيص، وتحسين الوعي بالمرض، وبدء العلاج المبكر توسع من قاعدة المرضى المؤهلين. تقدم معدلات مستقبلات S1P تعديلًا مناعيًا مستهدفًا، وتقليل معدلات الانتكاس، وإدارة فموية مريحة، مما يجعلها خيارات مفضلة على العلاجات القابلة للحقن. يضمن الطابع المزمن للأمراض المناعية الذاتية الطلب على العلاج طويل الأمد، بينما تعزز التوسعات في المؤشرات خارج التصلب المتعدد النمو المستدام للسوق عبر الأنظمة الصحية المتقدمة والناشئة.

- على سبيل المثال، حافظ أوزانيمود من بريستول مايرز سكويب على معدلات خالية من الانتكاس بنسبة 69% في 60 شهرًا في دراسة التمديد DAYBREAK للتصلب المتعدد الانتكاسي. أظهر العلاج المستمر من التجارب الأصلية أدنى معدلات انتكاس سنوية بين مجموعات المشاركين.

التقدم في انتقائية الأدوية وملفات الأمان

تسارع التقدم المستمر في انتقائية المستقبلات من تبني سوق أدوية معدلات مستقبلات سفينجوزين-1. تُظهر الجزيئات من الجيل الجديد مثل سيبونيمود وأوزانيمود أمانًا محسّنًا، ومخاطر قلبية وعائية منخفضة، وتحملًا أفضل مقارنة بالعلاجات من الجيل الأول. توسع هذه التحسينات من ثقة الأطباء وامتثال المرضى، مما يدعم زيادة حجم الوصفات الطبية. تسهل ملفات الفوائد والمخاطر المحسّنة أيضًا الموافقات التنظيمية الأوسع وتوسعات العلامات. تواصل الجهود البحثية المستمرة التي تركز على تقليل الآثار الجانبية مع الحفاظ على الفعالية تعزيز التوسع طويل الأمد للسوق.

- على سبيل المثال، يرتبط سيبونيمود بشكل انتقائي بمستقبلات S1P1 وS1P5 مع انخفاض الألفة لمستقبلات S1P3، مما يقلل من التأثيرات القلبية الوعائية التي تُلاحظ في المعدلات الأقل انتقائية. يزيل تعديل الجرعة التأثيرات القلبية الوجيزة المشابهة للفاغوميميتك، مع متابعة لمدة 12 شهرًا تظهر استقرار حساسية منعكس الضغط واستجابات ذاتية طبيعية لدى مرضى التصلب المتعدد الثانوي التقدمي.

توسيع الموافقات التنظيمية وتغطية السداد

تعزز الموافقات التنظيمية المواتية والأطر المتوسعة للسداد النمو في سوق أدوية معدلات مستقبلات سفينجوسين-1. تدعم الوكالات التنظيمية بشكل متزايد الموديلات المناعية الفموية المبتكرة ذات الفوائد السريرية المثبتة. يشمل إدراج معدلات مستقبلات S1P في الإرشادات الوطنية للعلاج وصيغ التأمين تحسين وصول المرضى. يقلل دعم السداد من أعباء تكاليف العلاج، مما يشجع على بدء واستمرار العلاج. تساهم هذه العوامل مجتمعة في تسريع اختراق السوق، خاصة في المناطق ذات الأنظمة الصحية المنظمة وتغطية المدفوعات القوية.

الاتجاه الرئيسي والفرصة

توسيع خط الأنابيب إلى مؤشرات علاجية جديدة

يشهد سوق أدوية معدلات مستقبلات سفينجوسين-1 فرصًا قوية من توسيع خط الأنابيب إلى حالات مناعية ذاتية والتهابية إضافية. يوسع التطوير السريري الذي يستهدف مرض الأمعاء الالتهابي، والذئبة، والاضطرابات الجلدية النطاق العلاجي لمعدلات S1P. تخلق النتائج الإيجابية للتجارب فرصًا لتوسيع الملصقات وتنويع المحفظة. يتيح هذا الاتجاه للمصنعين تحقيق أقصى قيمة للأصول مع تلبية الاحتياجات السريرية غير الملباة. يضع التوسع خارج التصلب المتعدد السوق لنمو الإيرادات المستدام خلال فترة التوقعات.

- على سبيل المثال، أظهر سينيريمود من إيدورسيا، وهو معدل انتقائي لمستقبلات S1P1، في تجربة CARE المرحلة 2 انخفاضًا ذا دلالة إحصائية في درجات SLEDAI-2K المعدلة في الشهر 6 مقابل الدواء الوهمي (الفرق المتوسط LS -1.19)، إلى جانب انخفاض الخلايا المفرزة للأجسام المضادة المتداولة.

التحول نحو العلاجات الشخصية والفموية

يشكل التفضيل المتزايد للعلاجات الشخصية والفموية فرصًا في سوق أدوية معدلات مستقبلات سفينجوسين-1. يحسن الإعطاء الفموي من امتثال المرضى وجودة الحياة مقارنة بالبيولوجيات القابلة للحقن. تدعم التقدمات في اختيار العلاج المدفوع بالعلامات الحيوية خيارات العلاج المخصصة، مما يحسن النتائج. يفضل مقدمو الرعاية الصحية بشكل متزايد نظم الجرعات المريحة مع فعالية قوية. يعزز هذا الاتجاه احتفاظ المرضى ويدعم التبني الأوسع عبر الأسواق الصحية الراسخة والناشئة.

- على سبيل المثال، يقلل عقار زيبوسيا (أوزانيمود) من بريستول مايرز سكويب مستويات سلسلة النوروفيلامين الخفيفة في البلازما (pNfL) بنسبة 20-27% خلال 12-24 شهرًا في تجارب التصلب المتعدد الانتكاسي، متفوقًا على الإنترفيرون بيتا-1أ بنسبة 13-16%. يرتبط هذا الانخفاض في العلامات الحيوية بعدد أقل من الآفات ودرجات معرفية أفضل في اختبارات مثل SDMT.

التحدي الرئيسي

مخاوف السلامة وإدارة المخاطر طويلة الأجل

تظل مخاوف السلامة تحديًا رئيسيًا في سوق أدوية معدلات مستقبلات سفينجوزين-1، خاصة المتعلقة بالتأثيرات القلبية الوعائية، وخطر العدوى، وتعديل المناعة على المدى الطويل. تزيد متطلبات المراقبة الإلزامية أثناء بدء العلاج من تعقيد الإجراءات السريرية وتحد من الاستخدام في بعض فئات المرضى. يؤثر إدارة الأحداث السلبية على قرارات الوصف وقد يؤخر تبني العلاج. يظل معالجة السلامة طويلة الأجل من خلال مراقبة ما بعد التسويق والأدلة الواقعية أمرًا حاسمًا للحفاظ على ثقة السوق.

تكاليف العلاج العالية وقيود الوصول

تشكل تكاليف العلاج العالية تحديًا كبيرًا في سوق أدوية معدلات مستقبلات سفينجوزين-1، خاصة في المناطق الحساسة للأسعار. تحمي براءات الاختراع وتسعير الأدوية المتخصصة من القدرة على تحمل التكاليف وتحد من الوصول الواسع. يحد التغطية غير الكافية للتعويضات في الأسواق النامية من التبني. تزيد الضغوطات التكلفة من قبل دافعي الرعاية الصحية من حدة المفاوضات السعرية وقيود الصيغة. سيتطلب التغلب على هذه العوائق استراتيجيات تسعير، وبرامج مساعدة المرضى، ودعم سياسات الرعاية الصحية الأوسع لضمان الوصول العادل.

تحليل إقليمي

أمريكا الشمالية

استحوذ سوق أدوية معدلات مستقبلات سفينجوزين-1 في أمريكا الشمالية على 41.8% من حصة السوق في عام 2024، مدفوعًا بانتشار التصلب المتعدد العالي، والبنية التحتية التشخيصية المتقدمة، والتبني المبكر للعلاجات المناعية الجديدة. يدعم الوجود القوي للشركات المصنعة للأدوية الرائدة والنشاط البحثي السريري القوي الابتكار المستمر. تحسن الأطر التعويضية المواتية ودمج معدلات مستقبلات S1P في إرشادات العلاج من وصول المرضى. يستمر الوعي العالي بين الأطباء، والالتزام القوي للمرضى بالعلاجات الفموية، والتوسعات المستمرة في الملصقات في تعزيز الهيمنة السوقية عبر الولايات المتحدة وكندا.

أوروبا

احتلت أوروبا 29.6% من حصة السوق في عام 2024 في سوق أدوية معدلات مستقبلات سفينجوزين-1، مدعومة بزيادة انتشار أمراض المناعة الذاتية وأنظمة الرعاية الصحية العامة الراسخة. تدفع الموافقات التنظيمية من وكالة الأدوية الأوروبية والتبني القوي لمعدلات S1P من الجيل الثاني النمو الإقليمي. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب بفضل توفر المتخصصين وآليات التعويض المنظمة. يزداد التركيز على العلاجات الفموية الفعالة من حيث التكلفة وزيادة النشاط التجريبي السريري عبر أوروبا الغربية من تعزيز الأداء السوقي الإقليمي.

آسيا والمحيط الهادئ

استحوذ إقليم آسيا والمحيط الهادئ على حصة سوقية بنسبة 17.2% في عام 2024 في سوق أدوية معدلات مستقبلات سفينجوزين-1، مدعومًا بتحسين الوصول إلى الرعاية الصحية وزيادة الوعي بالتصلب المتعدد. تساهم القدرات التشخيصية المتوسعة وزيادة الاستثمارات في الأدوية المتخصصة في نمو الاعتماد. تُظهر اليابان وأستراليا تبنيًا قويًا بسبب الرعاية العصبية المتقدمة، بينما تقدم الصين والهند فرص نمو طويلة الأجل مدفوعة بتوسع أعداد المرضى. تدعم المبادرات الحكومية لتحسين الوصول إلى العلاجات المبتكرة وزيادة الإنفاق على الرعاية الصحية الخاصة التوسع الإقليمي المستدام.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 6.3% في عام 2024 في سوق أدوية معدلات مستقبلات سفينجوزين-1، مدفوعة بتحسينات تدريجية في بنية الرعاية العصبية التحتية. تهيمن البرازيل والمكسيك على الطلب الإقليمي بسبب ارتفاع معدلات التشخيص وتحسن الوصول إلى الأدوية المتخصصة. تدعم توسع المرافق الصحية الخاصة وتحسين تغطية السداد اختراق السوق. ومع ذلك، تستمر قيود الوصول والحساسية للتكلفة في التأثير على أنماط الوصف الطبي. من المتوقع أن تعزز برامج زيادة الوعي والمواءمة التنظيمية مع المعايير العالمية آفاق النمو الإقليمي.

الشرق الأوسط وأفريقيا

مثل إقليم الشرق الأوسط وأفريقيا حصة سوقية بنسبة 5.1% في عام 2024 في سوق أدوية معدلات مستقبلات سفينجوزين-1، مدعومًا بزيادة الاستثمارات في خدمات الرعاية الصحية المتقدمة. تقود دول مجلس التعاون الخليجي التبني بسبب زيادة الإنفاق على الرعاية الصحية وتحسين الوصول إلى الأدوية المتخصصة. يساهم تدريب الأطباء المتزايد وتوسع المستشفيات المتخصصة في نمو الطلب. في أفريقيا، تحد القيود في الوصول والفجوات التشخيصية من التبني، على الرغم من أن التطوير التدريجي للبنية التحتية للرعاية الصحية والشراكات الدولية تدعم الإمكانات السوقية طويلة الأجل.

تقسيمات السوق:

حسب نوع الدواء

- فينجوليمود

- سيبونيمود

- أوزانيمود

- بونيسيمود

- أخرى

حسب التطبيق

- التصلب المتعدد

- مرض الأمعاء الالتهابي

- أخرى

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز تحليل المشهد التنافسي لسوق أدوية معدلات مستقبلات سفينجوزين-1 بوجود لاعبين رئيسيين بما في ذلك نوفارتيس إيه جي، شركة بريستول مايرز سكويب، ميرك وشركاه، إنك، سانوفي إس إيه، شركة فايزر، بيوجين إنك، روش هولدينج إيه جي، إيلي ليلي وشركاه، وشركة تيفا للصناعات الدوائية المحدودة. يتشكل السوق من خلال محافظ منتجات قوية واستراتيجيات إدارة دورة الحياة المستمرة والاستثمار المستمر في البحث والتطوير لتعزيز انتقائية المستقبلات وملفات الأمان. تركز الشركات الرائدة على توسيع المؤشرات المعتمدة، وتعزيز الأدلة السريرية، وتحسين نظم الجرعات للحفاظ على مكانة السوق. تدعم التعاونات الاستراتيجية واتفاقيات الترخيص وتطوير خطوط الأنابيب في المراحل المتأخرة تنويع المحافظ واستقرار الإيرادات على المدى الطويل. تظل حماية براءات الاختراع عاملاً تنافسياً رئيسياً، بينما يؤثر ظهور المنافسة العامة على استراتيجيات التسعير. كما تركز الشركات على التوسع الجغرافي، ومشاركة الأطباء، وتوليد الأدلة الواقعية لتعزيز التبني السريري والحفاظ على القيادة عبر الأسواق الصحية الرئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في فبراير 2025، قامت شركة نكسيرا فارما بمنح حقوق اليابان ومنطقة آسيا والمحيط الهادئ (باستثناء الصين) لمعدل مستقبلات S1P₁ التجريبي سينيريمود لشركة فياتريس، مما منح فياتريس حقوقًا حصرية عالمية لتطوير وتسويق سينيريمود، وهو معدل S1P يتم التحقيق فيه لأمراض المناعة الذاتية.

- في مارس 2024، حصلت شركة فايزر على موافقة وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة (MHRA) لعقار فيلسيبيتي (إيتراسيود) لعلاج التهاب القولون التقرحي، مما يوسع من بصمتها التنظيمية لهذا المعدل لمستقبلات S1P في أوروبا.

- في ديسمبر 2023، أعلنت شركة فاندا فارماسيوتيكالز أنها استحوذت على حقوق الولايات المتحدة وكندا لعقار بونفوري (بونيسيمود)، وهو معدل انتقائي لمستقبلات S1P1 لعلاج الأشكال الانتكاسية من التصلب المتعدد، من شركة أكتليون فارماسيوتيكالز المحدودة، وهي شركة تابعة لجونسون آند جونسون، في صفقة بلغت قيمتها 100 مليون دولار.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدواء ، التطبيق، قناة التوزيع و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق أدوية معدلات مستقبلات سفينجوسين-1 في التوسع بسبب الطلب المستمر على العلاجات المناعية الفموية في الأمراض المناعية الذاتية.

- ستحسن التطورات في انتقائية المستقبلات من ملفات الأمان وتدعم التبني السريري الأوسع.

- ستعزز توسعات العلامات التجارية إلى مؤشرات التهابية وعصبية إضافية من نمو السوق على المدى الطويل.

- سيعزز توليد الأدلة الواقعية المتزايد من ثقة الأطباء واتساق الوصفات الطبية.

- سيحسن التفضيل المتزايد للعلاجات الفموية من التزام المرضى ونتائج العلاج.

- سيقلل تنويع خط الإنتاج من الاعتماد على مصادر الإيرادات ذات المؤشر الواحد للمصنعين.

- ستسرع التعاونات الاستراتيجية من الابتكار وتُحسن تطوير الأدوية في المراحل المتأخرة.

- ستشهد الأسواق الناشئة تبنيًا تدريجيًا مدعومًا بتحسين البنية التحتية التشخيصية.

- سيؤدي الضغط السعري من الجهات الدافعة إلى تحفيز التعاقد القائم على القيمة واستراتيجيات التركيز على الوصول.

- ستلعب المراقبة المستمرة بعد التسويق دورًا حاسمًا في الحفاظ على ثقة السوق على المدى الطويل.