نظرة عامة على السوق:

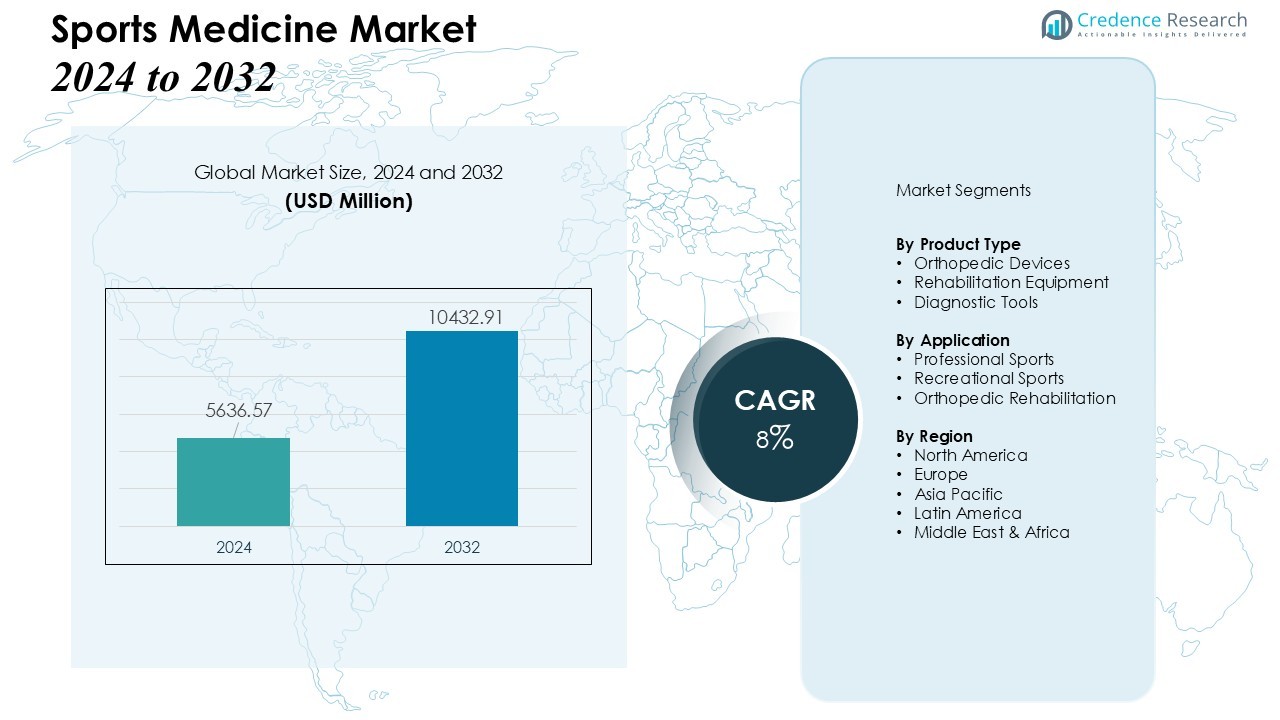

تم تقييم حجم سوق الطب الرياضي بمبلغ 5636.57 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10432.91 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8% خلال فترة التوقعات (2024-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطب الرياضي 2024 |

5636.57 مليون دولار أمريكي |

| سوق الطب الرياضي، معدل النمو السنوي المركب |

8% |

| حجم سوق الطب الرياضي 2032 |

10432.91 مليون دولار أمريكي |

يتم دفع التوسع بشكل رئيسي من خلال زيادة المشاركة في الأنشطة الرياضية واللياقة البدنية في جميع أنحاء العالم، وزيادة حالات الإصابات المرتبطة بالرياضة، وزيادة الوعي بالرعاية الوقائية والتأهيلية. تدعم التطورات في التقنيات الطبية – مثل التقنيات الجراحية الأقل توغلاً، والمواد البيولوجية العظمية، وأجهزة التأهيل – الطلب، إلى جانب زيادة النفقات الصحية والتمويل للبحث والتطوير.

إقليمياً، تحافظ أمريكا الشمالية على الحصة الأكبر من السوق العالمية، وذلك بفضل البنية التحتية الصحية المتطورة، والإنفاق الطبي العالي للفرد، والتغطية التأمينية الواسعة، والثقافة الرياضية القوية. وفي الوقت نفسه، تبرز منطقة آسيا والمحيط الهادئ كأسرع المناطق نمواً، مدفوعة بزيادة المشاركة الرياضية، وتوسع الرعاية الصحية الخاصة، وزيادة الوعي بحلول الحفاظ على المفاصل والتأهيل، وزيادة الإجراءات الجراحية الاختيارية للعظام في دول مثل الهند والصين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق الطب الرياضي بمبلغ 5,636.57 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10,432.91 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 8% خلال فترة التوقعات. يساهم ارتفاع المشاركة العالمية في الأنشطة الرياضية واللياقة البدنية في توسع السوق.

- يزيد ارتفاع حالات الإصابات الرياضية والحالات العضلية الهيكلية من الطلب على الحلول التشخيصية والترميمية وإعادة التأهيل. يوسع قاعدة المستخدمين من الرياضيين المحترفين إلى عموم السكان النشطين، مما يعزز تبني الأجهزة والعلاجات العظمية.

- تحسينات التكنولوجيا في الإجراءات الجراحية ذات التدخل البسيط، والمواد البيولوجية العظمية، والأجهزة القابلة للارتداء لإعادة التأهيل، والطب التجديدي تحسن نتائج العلاج. يعزز التعافي السريع واستعادة الحركة والرعاية الشخصية للمرضى، مما يدعم نمو السوق الأوسع.

- تخلق الفئة النشطة المتقدمة في العمر وتوسع البنية التحتية للرعاية الصحية، خاصة في المناطق الناشئة، طلبًا جديدًا على رعاية العضلات والعظام وخدمات التعافي من الإصابات. يسمح ذلك للاعبين في السوق بتلبية احتياجات الرعاية الصحية الوقائية والترميمية عبر السكان المتنوعين.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة 42% بسبب الأنظمة الصحية المتقدمة والمشاركة الرياضية العالية. تحتل أوروبا 28%، مدعومة بالوعي والتقدم في الرعاية الصحية، بينما تمثل منطقة آسيا والمحيط الهادئ 21%، حيث تبرز كأسرع منطقة نموًا مع زيادة تبني الحلول العظمية وإعادة التأهيل.

محركات السوق:

محركات السوق:

الزيادة السريعة في المشاركة الرياضية واللياقة البدنية عالميًا

التركيز العالمي المتزايد على الصحة واللياقة البدنية والعافية دفع المزيد من الأفراد للانضمام إلى الرياضات والتمارين الترفيهية والتمارين في الصالات الرياضية. هذا التوسع في المشاركة النشطة يزيد الطلب على معدات الحماية والوقاية من الإصابات والعلاجات التأهيلية. مع انخراط الأشخاص من جميع الأعمار في الأنشطة البدنية – من هواة اللياقة البدنية إلى الرياضيين المحترفين – تزداد الحاجة إلى الدعم الطبي وإدارة الإصابات واستعادة الأداء. يستفيد سوق الطب الرياضي مباشرة من زيادة عدد المشاركين الذين يسعون للحصول على الرعاية الوقائية والعلاجية للإجهادات والتمزقات والإصابات الناتجة عن الاستخدام المفرط المرتبطة بالرياضة.

- على سبيل المثال، طورت شركة سميث ونيفيو زرعة REGENETEN البيولوجية التحريضية، التي تعزز إصلاح الأوتار من خلال تحفيز تكوين نسيج جديد في إصابات الكفة المدورة لدى الرياضيين.

ارتفاع حالات الإصابات الرياضية والحالات العضلية الهيكلية

مع زيادة النشاط البدني الرياضي والترفيهي في جميع أنحاء العالم، ارتفعت حالات الإصابات مثل تمزقات الأربطة والكسور والالتواءات والتهاب الأوتار. غالبًا ما تتطلب هذه الإصابات تدخلًا طبيًا يتراوح من العلاج الطبيعي إلى الإصلاح الجراحي المتقدم. يؤدي تزايد حدوث هذه الإصابات إلى زيادة الطلب على الحلول التشخيصية والترميمية وإعادة التأهيل. كما يوسع قاعدة المستخدمين لتشمل أكثر من الرياضيين النخبة إلى عموم السكان النشطين، مما يعزز الطلب على الأجهزة العظمية وخدمات إعادة التأهيل.

- على سبيل المثال، نظام Zimmer Biomet ROSA للكتف هو أول مساعد روبوتي في العالم لجراحة استبدال الكتف، مصمم خصيصًا للاستخدام في إجراءات استبدال الكتف الكلي التشريحي والعكسي.

التقدم في التكنولوجيا الطبية وطرق العلاج

تؤثر الابتكارات التكنولوجية بشكل كبير على السوق. الإجراءات الجراحية ذات التدخل البسيط، أجهزة التنظير المفصلي، الغرسات القابلة للامتصاص الحيوي، الأطراف الاصطناعية المطبوعة بتقنية ثلاثية الأبعاد، وخيارات الطب التجديدي – بما في ذلك العلاجات البيولوجية – قد حسنت نتائج العلاج. هذه الابتكارات تقلل من وقت التعافي، تعزز إصلاح المفاصل، وتستعيد الحركة، مما يشجع على تبنيها. توفر التشخيصات الأكثر ذكاءً، وأجهزة الاستشعار القابلة للارتداء، وأدوات إعادة التأهيل المحسنة بعد الجراحة يدفع إلى قبول أوسع لحلول الطب الرياضي.

زيادة الطلب من السكان النشطين المتقدمين في العمر وتوسيع البنية التحتية للرعاية الصحية

عدد متزايد من كبار السن يحافظون على أنماط حياة نشطة للحفاظ على الحركة والرفاهية. هذا التحول الديموغرافي يزيد من الحاجة إلى العلاجات التي تعالج حالات المفاصل التنكسية، المشاكل العضلية الهيكلية المزمنة، واستعادة الإصابات. بالتزامن مع ذلك، توسع البنية التحتية للرعاية الصحية، خاصة في المناطق الناشئة، يعزز الوصول إلى مراكز الجراحة، عيادات إعادة التأهيل، والرعاية العظمية المتقدمة. هذا المزيج يضع سوق الطب الرياضي لخدمة احتياجات الإصابات بين الأفراد النشطين والرعاية العضلية الهيكلية المتعلقة بالعمر عبر مجموعات سكانية متنوعة.

اتجاهات السوق:

دمج تقنيات التشخيص والعلاج المتقدمة يدفع نمو السوق

يشهد سوق الطب الرياضي زخمًا كبيرًا من دمج تقنيات التشخيص والعلاج المتقدمة. تُمكن الأجهزة القابلة للارتداء، أدوات التصوير المدعومة بالذكاء الاصطناعي، ومعدات إعادة التأهيل الذكية من اكتشاف الإصابات بدقة ووضع خطط علاج شخصية. يسمح ذلك للمهنيين الطبيين بمراقبة تقدم المرضى، تعديل العلاجات، وتحسين نتائج التعافي بكفاءة. تقنيات الجراحة ذات التدخل البسيط، إلى جانب العلاجات البيولوجية والطب التجديدي، تعزز فعالية العلاج وتقلل من فترة التعطل. تتبنى المستشفيات والعيادات الرياضية بشكل متزايد الإجراءات المساعدة بالروبوتات ومنصات إعادة التأهيل عن بعد، مما يوسع من إمكانية الوصول والراحة. يعزز تبني الحلول الصحية الرقمية من تفاعل المرضى ويسرع من تبني التدخلات المتقدمة في الطب الرياضي.

- على سبيل المثال، تم الإبلاغ عن منصة الجراحة بمساعدة الذراع الروبوتية “ماكو” من شركة سترايكر لتحقيق دقة محاذاة بعد الجراحة في حدود حوالي 1-3 درجات في جراحة استبدال الركبة وقد دعمت أكثر من 500,000 إجراء عالميًا، مما يوضح كيف تعيد الدقة الروبوتية والقدرة على التوسع تشكيل التدخلات الرياضية العظمية.

توسع خدمات الرعاية الوقائية وإعادة التأهيل عبر مناطق متنوعة

تشير اتجاهات السوق إلى تركيز قوي على الرعاية الوقائية وإعادة التأهيل بعد الإصابة عبر شبكات الرعاية الصحية العالمية. تروج المنظمات الرياضية، مراكز اللياقة البدنية، وبرامج العافية لاستراتيجيات وقائية لتقليل خطر الإصابات العضلية الهيكلية. يدعم ذلك الطلب على العلاج الطبيعي، الأجهزة العظمية، وبروتوكولات إعادة التأهيل المنظمة المصممة لتلبية احتياجات الأفراد. الوعي المتزايد حول التدخل المبكر والتعافي المستمر يدفع إلى تبني خدمات إعادة التأهيل في العيادات والمنازل. يستفيد سوق الطب الرياضي أيضًا من التعاون بين مقدمي الرعاية الصحية والفرق الرياضية لتنفيذ برامج إدارة الإصابات. تدعم المبادرات الحكومية المتزايدة والاستثمارات الخاصة في البنية التحتية الرياضية تطوير عروض شاملة للرعاية الوقائية وإعادة التأهيل.

- على سبيل المثال، يستخدم دعامة Unloader One X من Össur نظام رافعة ميكانيكي بثلاث نقاط مع قرص SmartDosing لتقديم تخفيف مخصص للركبة، وقد ثبت سريريًا أنه يقلل الألم بشكل كبير ويحسن الوظيفة لمرضى التهاب المفاصل أثناء الأنشطة اليومية.

تحليل تحديات السوق:

التكلفة العالية للعلاجات المتقدمة والأجهزة الطبية تحد من اختراق السوق

يواجه سوق الطب الرياضي تحديات بسبب التكلفة العالية للإجراءات الجراحية المتقدمة، وأدوات التشخيص، وأجهزة إعادة التأهيل. تظل التقنيات المتميزة مثل الجراحات بمساعدة الروبوت، والمواد البيولوجية العظمية، وأجهزة الاستشعار الذكية القابلة للارتداء مكلفة للعديد من مقدمي الرعاية الصحية والمرضى. يحد ذلك من التبني في العيادات الصغيرة والمناطق النامية حيث تكون قيود الميزانية كبيرة. التغطية التأمينية للتدخلات في الطب الرياضي غالبًا ما تكون غير متسقة، مما يخلق حواجز إضافية للمرضى الذين يسعون للحصول على رعاية متخصصة. يبطئ عامل التكلفة من تنفيذ العلاجات المبتكرة على نطاق واسع على الرغم من فوائدها السريرية المثبتة.

التعقيدات التنظيمية ونقص القوى العاملة الماهرة تؤثر على توسع السوق

تشكل الأطر التنظيمية الصارمة للأجهزة الطبية والإجراءات العلاجية تحديات للمصنعين ومقدمي الرعاية الصحية. الامتثال للموافقات الإقليمية، ومعايير الجودة، وعمليات التحقق السريري يمكن أن يؤخر إطلاق المنتجات ودخول السوق. كما يتطلب استثمارًا مستمرًا في البحث والشهادات، مما يضيف إلى الأعباء التشغيلية. نقص الجراحين العظام المدربين، والمعالجين الفيزيائيين، وأخصائيي إعادة التأهيل يحد من توفر الخدمات. هذه القيود في القوى العاملة تعيق قابلية التوسع في برامج الطب الرياضي، خاصة في الأسواق الناشئة، مما يؤثر على إمكانات نمو السوق بشكل عام.

فرص السوق:

توسع الحلول الصحية الرقمية وإعادة التأهيل عن بعد يخلق فرص نمو جديدة

يستعد سوق الطب الرياضي للاستفادة من التبني السريع لتقنيات الصحة الرقمية ومنصات إعادة التأهيل عن بعد. تتيح أدوات المراقبة عن بعد، وجلسات العلاج الطبيعي الافتراضية، وخطط التعافي المدفوعة بالذكاء الاصطناعي للمرضى الوصول إلى الرعاية المتخصصة من المنزل. يزيد ذلك من الامتثال للعلاج، ويحسن نتائج التعافي، ويقلل العبء على المرافق الصحية. يوفر دمج أجهزة الاستشعار القابلة للارتداء مع التطبيقات المحمولة بيانات في الوقت الفعلي للوقاية من الإصابات وتحسين الأداء. يوفر القبول المتزايد للرعاية الصحية عن بعد في الأسواق المتقدمة والناشئة فرصًا كبيرة لمقدمي الخدمات للوصول إلى مجموعات مرضى أوسع. يدعم الاستثمار في المنصات الرقمية أيضًا الرعاية الشخصية، مما يحسن تفاعل المرضى ورضاهم.

زيادة الطلب على الرعاية الوقائية وخدمات إعادة التأهيل المتخصصة في الرياضة

يزيد الوعي المتزايد حول الوقاية من الإصابات وأهمية إعادة التأهيل من الفرص في سوق الطب الرياضي. تسعى الفرق الرياضية، ومراكز اللياقة البدنية، وبرامج العافية إلى برامج رعاية وقائية متخصصة لتقليل مخاطر الإصابات والحفاظ على أداء الرياضيين. يعزز ذلك تبني المعدات العلاجية المتقدمة، والأجهزة العظمية، وبروتوكولات إعادة التأهيل المخصصة. السكان المسنون الذين يحافظون على أنماط حياة نشطة يزيدون من الطلب على التدخلات الوقائية والترميمية. توسع التعاون بين مقدمي الرعاية الصحية، والمنظمات الرياضية، والمؤسسات التعليمية يخلق فرصًا للبحث وبرامج التدريب المتخصصة. تدعم هذه الاتجاهات مجتمعة توسع السوق عبر جغرافيات وشرائح مرضى متنوعة.

تحليل تجزئة السوق:

حسب نوع المنتج

ينقسم سوق الطب الرياضي حسب نوع المنتج إلى أجهزة تقويم العظام، معدات التأهيل، والأدوات التشخيصية. تهيمن أجهزة تقويم العظام، بما في ذلك الغرسات والدعامات والدعائم، على السوق بسبب زيادة حالات الإصابات العضلية الهيكلية والطلب على حلول إصلاح المفاصل. تستفيد من التطورات التكنولوجية المستمرة مثل الغرسات القابلة للامتصاص الحيوي والأدوات الجراحية ذات التدخل الجراحي البسيط، التي تحسن نتائج التعافي. تشهد معدات التأهيل، بما في ذلك أجهزة العلاج الطبيعي والتمارين، نموًا قويًا مدفوعًا بالتركيز المتزايد على التعافي بعد الإصابة والرعاية الوقائية. تدعم الأدوات التشخيصية، مثل أنظمة التصوير وأجهزة الاستشعار القابلة للارتداء، الكشف المبكر عن الإصابات وتحسين تخطيط العلاج، مما يعزز اعتمادها بين مقدمي الرعاية الصحية والمؤسسات الرياضية.

- على سبيل المثال، تنتج شركة DJO Global أجهزة مثل Empi Phoenix، التي تستخدم التحفيز الكهربائي العصبي العضلي (NMES) لإدارة ضمور العضلات قبل الجراحة وبعدها.

حسب التطبيق

حسب التطبيق، يُصنّف السوق إلى الرياضات الاحترافية، الرياضات الترفيهية، وإعادة التأهيل العظمي. تمثل الرياضات الاحترافية حصة كبيرة، مدفوعة بارتفاع مخاطر الإصابات والحاجة إلى حلول وقائية وعلاجية متقدمة. تكتسب زخماً من خلال الشراكات بين مقدمي الرعاية الصحية والفرق الرياضية لتنفيذ برامج رعاية متخصصة. تساهم الرياضات الترفيهية والأنشطة البدنية في توسع السوق بسبب زيادة المشاركة العالمية والوعي بالوقاية من الإصابات. تشهد تطبيقات إعادة التأهيل العظمي نموًا من السكان المتقدمين في السن والأفراد النشطين الذين يسعون للحصول على رعاية ترميمية لحالات العضلات والعظام. تدعم هذه القطاعات التطبيقية بشكل جماعي اعتماد سوق الطب الرياضي على نطاق واسع عبر مجموعات مرضى ومناطق متنوعة.

- على سبيل المثال، الخوذ الذكية من شركات مثل Riddell تدمج أجهزة استشعار الصدمات (مقاييس التسارع) التي تقيس قوى الاصطدام وتنبه الطاقم الجانبي لاسلكيًا (مثل المدربين الرياضيين أو المدربين) في الوقت الفعلي خلال تدريبات ومباريات كرة القدم للشباب والمدارس الثانوية والجامعات عندما يتجاوز اللاعب أو سلسلة من الاصطدامات عتبة محددة مسبقًا خاصة بالموقع.

التقسيمات:

حسب نوع المنتج

- أجهزة تقويم العظام

- معدات التأهيل

- الأدوات التشخيصية

حسب التطبيق

- الرياضات الاحترافية

- الرياضات الترفيهية

- إعادة التأهيل العظمي

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

أمريكا الشمالية تتصدر بفضل بنية تحتية صحية متقدمة

تمتلك أمريكا الشمالية حصة 42% من سوق الطب الرياضي، مدفوعة ببنية تحتية للرعاية الصحية متطورة للغاية والوصول الواسع إلى الخدمات الطبية المتخصصة. يدعم اعتماد التقنيات الجراحية المتقدمة، وأجهزة إعادة التأهيل، وأدوات التشخيص نمو السوق. تستفيد من الاستثمار الكبير في أبحاث الطب الرياضي والمشاركة القوية في الرياضات الاحترافية والترفيهية. تعزز المبادرات الحكومية التي تروج لسلامة الرياضيين والوقاية من الإصابات الطلب على الرعاية العظمية وخدمات إعادة التأهيل. يعزز وجود اللاعبين الرئيسيين في السوق وشبكات التوزيع الراسخة القيادة الإقليمية.

أوروبا تظهر نمواً مستمراً من خلال التقدم في الرياضة والرعاية الصحية

تمثل أوروبا 28% من سوق الطب الرياضي العالمي، مدعومة بوعي عالٍ بالوقاية من الإصابات ومشاركة رياضية قوية عبر العديد من الدول. تكتسب الزخم من التقدم في الإجراءات الجراحية الأقل توغلاً، والمواد البيولوجية العظمية، وخدمات العلاج الطبيعي. تتمتع دول مثل ألمانيا، المملكة المتحدة، وفرنسا بأنظمة رعاية صحية منظمة تدعم التبني السريع لحلول الطب الرياضي المبتكرة. تدفع الجهود التعاونية بين المنظمات الرياضية ومقدمي الرعاية الصحية تطوير برامج إعادة التأهيل وخدمات الرعاية الوقائية. يؤدي الطلب المتزايد على خطط العلاج الشخصية إلى توسيع السوق في المنطقة.

آسيا والمحيط الهادئ تتوسع بسرعة مع فرص ناشئة

تمتلك منطقة آسيا والمحيط الهادئ 21% من سوق الطب الرياضي وتمثل المنطقة الأسرع نموًا، مدفوعة بزيادة المشاركة الرياضية والوعي المتزايد بصحة الجهاز العضلي الهيكلي. تستفيد من توسع البنية التحتية للرعاية الصحية الخاصة، وزيادة السكان في المناطق الحضرية، وارتفاع الدخل المتاح. تشهد الدول الناشئة مثل الهند، الصين، واليابان زيادة في اعتماد الأجهزة العظمية، وخدمات إعادة التأهيل، والإجراءات الجراحية الأقل توغلاً. تساهم المبادرات الحكومية التي تروج للصحة واللياقة في زيادة الطلب على برامج الرعاية الوقائية. تقدم المنطقة فرصًا كبيرة للاعبين في السوق لتقديم حلول مبتكرة وفعالة من حيث التكلفة تلبي احتياجات الرياضيين النخبة والعامة.

تحليل اللاعبين الرئيسيين:

- Smith+Nephew

- Stryker

- Zimmer Biomet

- Arthrex, Inc.

- Enovis (DJO, LLC)

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Mueller Sports Medicine, Inc.

- Breg, Inc.

- Performance Health

- Bauerfeind

تحليل تنافسي:

يظهر سوق الطب الرياضي مشهدًا تنافسيًا للغاية يتميز بلاعبين عالميين راسخين وشركات إقليمية ناشئة. تركز الشركات الرائدة على الشراكات الاستراتيجية، والاندماجات، والاستحواذات لتعزيز محافظ منتجاتها وتوسيع نطاق السوق. يحفز الابتكار في الأجهزة العظمية، والأدوات الجراحية الأقل توغلاً، وحلول إعادة التأهيل. يتيح الاستثمار المستمر في البحث والتطوير للشركات إطلاق تقنيات متقدمة، وتعزيز فعالية العلاج، وتحسين نتائج المرضى. كما تعطي الشركات الأولوية للتوسع الإقليمي، مستهدفة الأسواق الناشئة ذات الطلب المتزايد على خدمات الطب الرياضي. تظل تحسين الأسعار، وتمايز المنتجات، والدعم الممتاز للعملاء استراتيجيات رئيسية للحفاظ على موقع السوق. يشجع التنافس الشديد على الابتكار، ويعزز جودة الخدمة، ويضمن توفر الحلول الوقائية والعلاجية على نطاق واسع لكل من الرياضيين المحترفين والسكان النشطين عمومًا.

التطورات الأخيرة:

- في ديسمبر 2025، أعلنت شركة Smith+Nephew عن استراتيجيتها RISE، مستهدفة نمو الإيرادات الأساسية بنسبة 6-7% CAGR، وأكثر من مليار دولار في التدفق النقدي الحر، و12-13% عائد على الاستثمار بحلول عام 2028، مع تخصيص 200 مليون دولار غير نقدي للمخزون لتبسيط محفظتها.

- في أكتوبر 2025، أعلنت شركة Johnson & Johnson عن نيتها فصل أعمالها في مجال تقويم العظام، بما في ذلك DePuy Synthes، لتصبح شركة مستقلة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير:

يقدم تقرير البحث تحليلاً معمقاً بناءً على نوع المنتج، التطبيق والمنطقة. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية في إيطاليا على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر زيادة المشاركة العالمية في الأنشطة الرياضية واللياقة البدنية في دفع الطلب على حلول الطب الرياضي الوقائية والعلاجية.

- سيؤدي اعتماد تقنيات التشخيص المتقدمة، بما في ذلك أجهزة الاستشعار القابلة للارتداء والتصوير المدعوم بالذكاء الاصطناعي، إلى تحسين اكتشاف الإصابات وتخطيط العلاج.

- سيؤدي توسع الإجراءات الجراحية الأقل تدخلاً والمواد البيولوجية العظمية إلى تحسين نتائج التعافي وتقليل فترة تعطل المرضى.

- سيؤدي زيادة الوعي بصحة الجهاز العضلي الهيكلي بين السكان المسنين إلى تعزيز الطلب على إعادة التأهيل العظمي والرعاية الترميمية.

- سيؤدي دمج الصحة الرقمية ومنصات إعادة التأهيل عن بُعد إلى توسيع الوصول إلى الرعاية المتخصصة ودعم مراقبة المرضى عن بُعد.

- سيؤدي التركيز المتزايد على برامج الرعاية الوقائية من قبل المنظمات الرياضية، ومراكز اللياقة البدنية، والمبادرات الصحية إلى تعزيز السوق.

- ستدعم الابتكارات التكنولوجية في أجهزة إعادة التأهيل ومعدات التمارين حلول التعافي الشخصية والفعالة.

- سيخلق توسع البنية التحتية للرعاية الصحية الخاصة في المناطق الناشئة فرصاً جديدة للاعبين في السوق.

- ستسرع الشراكات الاستراتيجية، والاندماجات، والاستحواذات بين اللاعبين الرئيسيين من تطوير المنتجات واختراق السوق الإقليمي.

- ستدعم المبادرات الحكومية المتزايدة والتمويل لسلامة الرياضة، والبحث، والرعاية العظمية النمو المستدام على المدى الطويل واعتماد حلول الطب الرياضي.