نظرة عامة على السوق

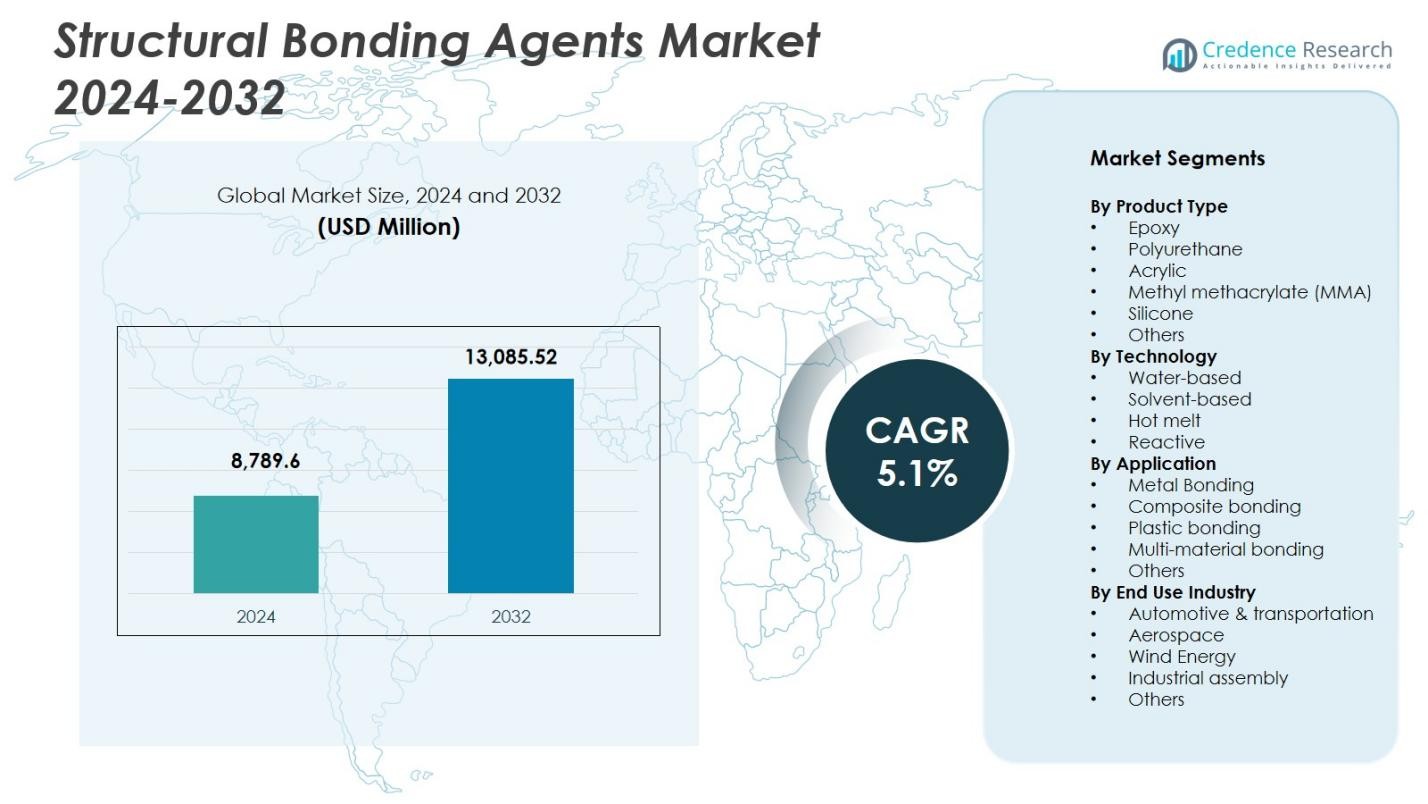

تم تقييم حجم سوق عوامل الربط الهيكلية بمبلغ 8,789.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13,085.52 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق عوامل الربط الهيكلية 2024 |

8,789.6 مليون دولار أمريكي |

| سوق عوامل الربط الهيكلية، معدل النمو السنوي المركب |

5.1% |

| حجم سوق عوامل الربط الهيكلية 2032 |

13,085.52 مليون دولار أمريكي |

يتشكل سوق عوامل الربط الهيكلية من قبل اللاعبين الرئيسيين مثل شركة 3M، سيكا AG، هينكل AG & Co. KGaA، شركة داو الكيميائية، H.B. فولر، سكوت بادر Co.، يوني سيل Inc.، شركة هانتسمان، أشلاند Inc.، وRPM International Inc.، حيث تركز جميعها على كيمياء المواد اللاصقة المتقدمة لتلبية الاحتياجات المتزايدة للربط الصناعي. تعزز هذه الشركات وجودها من خلال الابتكارات في أنظمة الإيبوكسي والبولي يوريثان والأكريليك والأنظمة التفاعلية التي تدعم التجميعات خفيفة الوزن وعالية القوة عبر قطاعات السيارات والفضاء والبناء والطاقة الريحية. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 37.2%، مدعومة بالتصنيع السريع وتوسيع العمليات الصناعية عبر الاقتصادات الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تُقدر قيمة سوق عوامل الربط الهيكلية بـ 8,789.6 مليون دولار أمريكي في عام 2024 وتنمو بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات.

- يزداد الطلب على المواد خفيفة الوزن في صناعة السيارات والطيران والتجميع الصناعي، مما يدفع بتوسع السوق، مدعومًا بالتبني الواسع للمواد اللاصقة الإيبوكسية التي تمتلك حصة 38.6% في تقسيم المنتجات.

- يزداد التحول نحو التركيبات المستدامة ذات المركبات العضوية المتطايرة المنخفضة والاعتماد القوي على التقنيات التفاعلية، التي تتصدر بحصة 41.2%، مما يبرز الاتجاهات الرئيسية في السوق المدفوعة بالمتطلبات التنظيمية والأداء.

- تعزز الشركات الرائدة موقعها في السوق من خلال الابتكارات في الكيميائيات الهجينة والشراكات الاستراتيجية وتوسيع قدرات التطبيق عبر قطاعات الربط المعدني والمركب ومتعدد المواد.

- تهيمن منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 37.2%، تليها أمريكا الشمالية بنسبة 31.4% وأوروبا بنسبة 29.7%، مدعومة بالتصنيع واسع النطاق وتطوير البنية التحتية والاعتماد العالي على حلول الربط المتقدمة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج

يتصدر سوق عوامل الربط الهيكلية حسب نوع المنتج المواد اللاصقة الإيبوكسية، بحصة 38.6% نظرًا لقوتها الميكانيكية الاستثنائية ومقاومتها الحرارية وملاءمتها للتجميعات الصناعية الصعبة. تليها المواد اللاصقة من البولي يوريثين والأكريليك، مدفوعة بتزايد التطبيقات في تخفيف وزن السيارات وتصنيع السلع الاستهلاكية. تشهد المواد اللاصقة MMA والسيليكون اعتمادًا مستمرًا لاحتياجات الربط المرنة، بينما تخدم الكيميائيات المتخصصة الأخرى تطبيقات متخصصة. يعود هيمنة الإيبوكسي بشكل أساسي إلى موثوقيته في ربط المعادن والمركبات والمكونات الهيكلية، خاصة في قطاعات السيارات والطيران والبناء التي تتطلب متانة طويلة الأمد.

- على سبيل المثال، تربط المواد اللاصقة الإيبوكسية من SikaPower من شركة سيكا أنواع المعادن واللدائن المدعمة بألياف الكربون (CFRP) في تطبيقات ورش هيكل المركبات، حيث تتصلب بواسطة حرارة فرن الطلاء الكهربائي لتكوين وصلات هيكلية مقاومة للتصادم.

حسب التكنولوجيا

في تقسيم التكنولوجيا، تهيمن تقنية الربط التفاعلي على سوق عوامل الربط الهيكلية بحصة 41.2%، مدعومة بأداء التصاق قوي وقدرة على الربط الكيميائي المتقاطع وملاءمتها لوصلات الهيكلية عالية الإجهاد. تكتسب الأنظمة المائية زخمًا بسبب اللوائح المتعلقة بالاستدامة، بينما تحتفظ التركيبات القائمة على المذيبات بأهميتها حيث يكون التصلب السريع ضروريًا. تدعم المواد اللاصقة الساخنة عمليات التصنيع عالية السرعة والتطبيقات الموجهة للتغليف. تتصدر التكنولوجيا التفاعلية لأن الصناعات مثل النقل وطاقة الرياح والإلكترونيات تعطي الأولوية بشكل متزايد للروابط طويلة الأمد، وزيادة مقاومة الإجهاد، والتوافق مع التجميعات متعددة المواد، مما يضمن استمرار قيادتها للسوق.

- على سبيل المثال، يتم الترويج للّاصق المائي VINYLEX 115R من Bostik للاستخدامات في صناعة السيارات، حيث يجمع بين قوة التحمل العالية وانبعاثات المركبات العضوية المتطايرة المنخفضة لدعم التجميع الأسرع والامتثال التنظيمي للمكونات الداخلية.

حسب التطبيق

يتصدر سوق عوامل الربط الهيكلية حسب التطبيق الربط المعدني، حيث يشكل نسبة 33.4%، مدفوعاً بتوسع إنتاج السيارات، وتجميع مكونات الطيران، وتصنيع المعدات الصناعية. يتبع الربط المركب عن كثب مع انتشار المواد الخفيفة في تطبيقات المركبات، وتوربينات الرياح، والبناء. تنمو قطاعات الربط البلاستيكي ومتعدد المواد مع التحول نحو تصميمات المنتجات المعيارية وأنظمة بطاريات السيارات الكهربائية. يظل الربط المعدني مهيمناً بسبب دوره الحاسم في استبدال اللحام والمثبتات الميكانيكية، مما يتيح تحسين السلامة الهيكلية، وتقليل الوزن، وتعزيز مقاومة التآكل عبر الصناعات النهائية عالية الأداء.

محركات النمو الرئيسية

زيادة الطلب على المواد الخفيفة عبر الصناعات

إن التبني المتزايد للمواد الخفيفة في صناعة السيارات والطيران والتصنيع الصناعي يدفع بقوة سوق عوامل الربط الهيكلية. مع استبدال الشركات المصنعة للمعدات الأصلية التثبيت الميكانيكي التقليدي باللواصق عالية الأداء، تُمكّن عوامل الربط الهيكلية من تحقيق نسب قوة إلى وزن فائقة، وتحسين أداء التصادم، وتعزيز كفاءة الطاقة. قدرتها على ربط الركائز المختلفة مثل المعادن والمركبات والبلاستيك تسرع الطلب بشكل أكبر. يدعم هذا التحول مرونة أكبر في التصميم، ويقلل من تكاليف التجميع، ويتماشى مع الأهداف العالمية للاستدامة، مما يعزز مسار النمو طويل الأجل للسوق.

- على سبيل المثال، قامت فولكس فاجن بتكامل الربط اللاصق في هيكل السيارة في عدة موديلات من أودي لاستبدال بعض الوصلات الملحومة، حيث يمكن للواصق الهيكلية تحمل أكثر من 1,000 رطل لكل بوصة مربعة في اختبارات القص مع تحسين أداء السلامة في التصادم.

توسع أنشطة البنية التحتية والبناء

يساهم التحضر السريع، وترقيات البنية التحتية واسعة النطاق، وزيادة الاستثمار في مواد البناء الحديثة بشكل كبير في نمو السوق. تُستخدم عوامل الربط الهيكلية بشكل واسع في أنظمة الواجهات، وتركيبات الزجاج، والأرضيات، وربط الألواح، والهياكل الجاهزة، حيث تقدم التصاقاً عالياً، ومتانة، ومقاومة للطقس. دورها في تحسين السلامة الهيكلية وتقليل صيانة دورة الحياة يعزز اعتمادها في المشاريع السكنية والتجارية. ومع تأكيد الحكومات على البناء الأخضر والمباني الموفرة للطاقة، يستمر الطلب على تقنيات اللواصق ذات الأداء الحراري والميكانيكي الفائق في الارتفاع.

- على سبيل المثال، تستخدم شركة سان جوبان حلول السيليكون عالية الأداء في أنظمة الواجهات، مثل تأمين زجاج ORAÉ منخفض الكربون مع الألومنيوم Hydro CIRCAL 75R لأغلفة المباني المستدامة التي تعزز كفاءة الطاقة.

التطورات في كيمياء المواد اللاصقة وتقنيات التطبيق

تعزز الابتكارات المستمرة في الأنظمة التفاعلية، والتركيبات الهجينة، والكيميائيات الصديقة للبيئة قدرات الأداء وتوسع نطاق التطبيقات الصناعية. تقدم عوامل الربط الحديثة الآن سرعة تحسين في التجفيف، ومقاومة كيميائية، وتوافق مع الركائز المعقدة، مما يجعلها مناسبة لبطاريات السيارات الكهربائية، وشفرات توربينات الرياح، والإلكترونيات الاستهلاكية من الجيل التالي. تقنيات توزيع المواد اللاصقة الجاهزة للأتمتة وتطبيقات الدقة تسرع من كفاءة التشغيل للمصنعين. تخلق هذه التطورات مجتمعة مسارات نمو جديدة من خلال دعم متطلبات الربط عالية الأداء عبر الصناعات التي تتطور تكنولوجيًا.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو المواد اللاصقة المستدامة ومنخفضة الانبعاثات

اتجاه رئيسي يشكل السوق هو الانتقال نحو أنظمة لاصقة مائية وخالية من المذيبات وقائمة على المواد الحيوية بملفات تعريف VOC أقل. يشجع الضغط التنظيمي، وأهداف الاستدامة للشركات، والوعي البيئي المتزايد المصنعين على تطوير حلول ربط هيكلية أكثر خضرة دون المساس بقوة الربط. يفتح هذا الاتجاه فرصًا قوية في البناء الأخضر، والسلع الاستهلاكية، والتنقل الكهربائي حيث يكون الامتثال البيئي أمرًا حاسمًا. الشركات التي تركز على التركيبات المحايدة للكربون، والمواد القابلة لإعادة التدوير، والمواد اللاصقة المتوافقة مع الاقتصاد الدائري ستستفيد بشكل كبير من هذا التحول في السوق.

- على سبيل المثال، طورت شركة هنكل Loctite HB S ECO، وهو لاصق بولي يوريثان مكون من عنصر واحد خالٍ من المذيبات والمركبات العضوية المتطايرة. يدمج 63% من المواد الحيوية عبر توازن الكتلة المعتمد من ISCC PLUS، مما يقلل من انبعاثات CO2eq بنسبة 66% مقارنة بالإصدارات القائمة على الوقود الأحفوري مع الحفاظ على أداء مماثل للبناء الخشبي الحامل للأحمال.

زيادة الاعتماد في المركبات الكهربائية والطاقة المتجددة

يخلق النمو السريع في إنتاج المركبات الكهربائية والبنية التحتية للطاقة المتجددة فرصًا متزايدة لوكلاء الربط عالية الأداء. تدعم المواد اللاصقة الهيكلية هياكل المركبات الكهربائية الخفيفة، وأغلفة البطاريات، وهياكل الجسم المركبة، ومكونات إدارة الحرارة. في قطاع طاقة الرياح، تلعب دورًا حيويًا في ربط شفرات التوربينات الكبيرة، مما يضمن مقاومة التعب والمتانة طويلة الأمد. مع قيام المصنعين بتوسيع استخدام المركبات المتقدمة واعتماد تصميمات متعددة المواد، يستمر الطلب على تقنيات الربط القوية التي تعزز الكفاءة وتقلل من تعقيد التصنيع في التسارع.

- على سبيل المثال، تربط المواد اللاصقة الهيكلية المرنة BETAFORCE من DuPont حزم بطاريات السيارات الكهربائية في درجة حرارة الغرفة، وتحتوي على 30% من المواد الخام الحيوية دون استخدام مواد تمهيدية أو معالجات مسبقة. يتيح ذلك التجميع المستدام مع الحفاظ على مرونة التصميم وحماية من التآكل.

التحديات الرئيسية

تقلب أسعار المواد الخام وقيود سلسلة التوريد

يواجه السوق تحديات مستمرة بسبب تقلب المواد الخام القائمة على البتروكيماويات، مما يؤثر مباشرة على تكاليف إنتاج أنظمة المواد اللاصقة الإيبوكسية والبولي يوريثان والأكريليك. تؤدي الاضطرابات الجيوسياسية، واختناقات اللوجستيات، ونقص التوريد إلى زيادة الضغط على استقرار التوريد للمصنعين. تقلل هذه التقلبات من هوامش الربح وتخلق عدم اليقين في التسعير للمستخدمين النهائيين. يجب على الشركات تبني مصادر استراتيجية، والاستثمار في الكيميائيات البديلة، وتعزيز مرونة سلسلة التوريد للتخفيف من تأثير تقلبات التكلفة غير المتوقعة والحفاظ على توافر المنتجات بشكل مستمر.

التعقيد في الامتثال التنظيمي ومتطلبات اختبار الأداء

تمثل اللوائح العالمية الصارمة التي تحكم انبعاثات المركبات العضوية المتطايرة، وسلامة الكيميائيات، والتأثير البيئي تحديًا كبيرًا لمصنعي المواد اللاصقة. يتطلب الامتثال للوائح REACH، وEPA، والمعايير الإقليمية للبناء إعادة صياغة مستمرة، واختبارات صارمة، وعمليات اعتماد مكلفة. بالإضافة إلى ذلك، تتطلب تطبيقات الربط الهيكلي موثوقية عالية، مما يستلزم اختبارات ميكانيكية، وديمومة، وشيخوخة مكثفة قبل الموافقة على السوق. تزيد هذه المتطلبات من جداول تطوير المنتجات وتزيد من التكاليف التشغيلية، مما يشكل عوائق أمام اللاعبين الأصغر ويتطلب استثمارات كبيرة في البحث والتطوير للحفاظ على التنافسية على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 31.4% من سوق عوامل الربط الهيكلية، مدفوعة بالطلب القوي من تصنيع السيارات، وإنتاج الطيران، والأنشطة الإنشائية المتقدمة. تستفيد المنطقة من وجود كبار مصنعي المواد اللاصقة، واعتماد واسع للمواد خفيفة الوزن، وزيادة استخدام تقنيات الربط المركبة. تدعم الاستثمارات المتزايدة في منصات السيارات الكهربائية وتجديد البنية التحتية نمو السوق بشكل أكبر. تتصدر الولايات المتحدة بسبب الإنتاج الصناعي القوي والمعايير الصارمة للأداء التي تفضل عوامل الربط عالية القوة. يعزز الابتكار المستمر في المواد اللاصقة التفاعلية والكيميائيات المستدامة من توقعات الطلب طويلة الأجل في المنطقة.

أوروبا

تمثل أوروبا حصة 29.7% من سوق عوامل الربط الهيكلية، مدعومة باللوائح البيئية الصارمة، والإنتاج المتقدم للسيارات، والتركيز القوي على ممارسات البناء المستدامة. تقود ألمانيا وفرنسا والمملكة المتحدة عملية التبني حيث يتحول المصنعون نحو حلول الربط التي تحسن كفاءة الوقود والمتانة الهيكلية. يعزز قطاع طاقة الرياح المتنامي في المنطقة، الذي يعتمد بشكل كبير على الربط المركب، الطلب بشكل أكبر. يتسارع اعتماد التركيبات المائية وقليلة المركبات العضوية المتطايرة بسبب سياسات الاتحاد الأوروبي البيئية. يضع الابتكار المستمر في كيميائيات المواد اللاصقة الهجينة أوروبا كمركز رئيسي للحلول الربط المتقدمة تكنولوجيًا.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق عوامل الربط الهيكلية بحصة 37.2%، مدفوعة بالتصنيع السريع، وتوسع صناعة السيارات والإلكترونيات، وتطوير البنية التحتية على نطاق واسع. تساهم الصين واليابان وكوريا الجنوبية والهند بشكل كبير في الطلب حيث يتبنى المصنعون بشكل متزايد المواد اللاصقة لتطبيقات ربط المعادن والمركبات والمواد المتعددة. تستفيد المنطقة من قدرات الإنتاج ذات التكلفة الفعالة والاستثمارات المتزايدة في تصنيع المركبات الكهربائية. يعزز الاستخدام المتزايد للمواد المتقدمة في البناء والنقل من توسع السوق. الدعم الحكومي القوي لتركيب الطاقة المتجددة، خاصة الرياح والطاقة الشمسية، يعزز الحاجة إلى تقنيات الربط الهيكلية عالية الأداء.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 5.6% من سوق عوامل الربط الهيكلية، بقيادة الأنشطة الإنشائية المتزايدة، وتوسع عمليات تجميع السيارات، وارتفاع الطلب على حلول الربط المتينة في التطبيقات الصناعية. تظل البرازيل والمكسيك أكبر المساهمين بسبب الاستثمارات المتزايدة في تحديث البنية التحتية وتصنيع السلع الاستهلاكية. يرتفع اعتماد المواد اللاصقة التفاعلية والمبنية على البولي يوريثان مع تحول الصناعات من التثبيت الميكانيكي التقليدي إلى تقنيات الربط المتقدمة. على الرغم من أن التقلبات الاقتصادية تشكل تحديات، إلا أن تحسين القدرة التنافسية في التصنيع والنمو الصناعي الإقليمي يستمر في دعم الإمكانات السوقية طويلة الأجل عبر القطاعات الرئيسية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة 6.1% من سوق عوامل الربط الهيكلية، مدفوعة بتوسيع مشاريع البناء، وتطوير البنية التحتية، وزيادة اعتماد المواد المركبة في قطاعات السيارات والبحرية والصناعية. تقود دول مجلس التعاون الخليجي الطلب بسبب المشاريع التجارية والسكنية واسعة النطاق التي تتطلب حلول لاصقة عالية القوة. تدعم الجهود المتزايدة لتنويع الصناعة استخدام عوامل الربط المتقدمة عبر تطبيقات التصنيع. في حين أن السوق لا يزال يتطور مقارنة بالمناطق الأخرى، فإن الاستثمارات في الطاقة المتجددة والنقل والبنية التحتية الذكية تخلق فرصًا كبيرة لتقنيات المواد اللاصقة عالية الأداء.

تقسيمات السوق:

حسب نوع المنتج

- إيبوكسي

- بولي يوريثان

- أكريليك

- ميثيل ميثاكريليت (MMA)

- سيليكون

- أخرى

حسب التكنولوجيا

- مائي

- مبني على المذيبات

- الذوبان الساخن

- تفاعلي

حسب التطبيق

- ربط المعادن

- ربط المركبات

- ربط البلاستيك

- ربط المواد المتعددة

- أخرى

حسب الصناعة النهائية

- السيارات والنقل

- الطيران

- طاقة الرياح

- التجميع الصناعي

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق عوامل الربط الهيكلية بشركات رائدة مثل شركة 3M، سيكا AG، هنكل AG & Co. KGaA، شركة داو للكيماويات، H.B. فولر، شركة سكوت بادر، Uniseal Inc.، شركة هنتسمان، أشلاند Inc.، وRPM International Inc.، التي تشكل بشكل جماعي التكنولوجيا والابتكار وقدرات التوريد العالمية. تركز هذه الشركات على توسيع أداء المواد اللاصقة من خلال التقدم في كيمياء الإيبوكسي، البولي يوريثين، الأكريليك، والكيمياء الهجينة لتلبية الطلب المتزايد على حلول الربط خفيفة الوزن وعالية القوة في مجالات السيارات، الطيران، البناء، والتطبيقات الصناعية. تعزز المبادرات الاستراتيجية مثل ابتكار المنتجات، الاستحواذات، توسيع القدرات، والتطورات المدفوعة بالاستدامة من وضعها في السوق. تستثمر الشركات بشكل متزايد في التركيبات التفاعلية وقليلة المركبات العضوية المتطايرة لتتماشى مع المعايير البيئية العالمية، بينما تعزز الشراكات مع الشركات المصنعة للمعدات الأصلية ومصنعي المركبات حلولًا مخصصة للتطبيقات. تعزز الجهود المستمرة في البحث والتطوير، الشبكات التوزيعية القوية، ودمج تقنيات المواد اللاصقة الملائمة للأتمتة من ميزتها التنافسية في سوق مدفوع بالأداء، المتانة، ومتطلبات هندسة المواد المتطورة.

تحليل اللاعبين الرئيسيين

- شركة 3M

- سيكا AG

- هنكل AG & Co. KGaA

- شركة داو للكيماويات

- H.B. فولر

- شركة سكوت بادر

- يونيسيل، إنك.

- شركة هنتسمان

- Ashland Inc.

- RPM International Inc.

التطورات الأخيرة

- في أكتوبر 2025، وسعت هنكل لتقنيات المواد اللاصقة وشركة داو للكيماويات شراكتهما الاستراتيجية لتقليل الانبعاثات عبر مجموعة المواد اللاصقة الخاصة بهما، مما يعزز المبادرات المستدامة.

- في سبتمبر 2025، أطلقت شركة هنتسمان للمواد المتقدمة مجموعة جديدة من المواد اللاصقة الإيبوكسي ARALDITE® المعاد صياغتها، بما في ذلك ARALDITE® 2014-3، الخالية من BPA والمواد CMR المضافة عمدًا وفقًا للوائح الاتحاد الأوروبي.

- في أبريل 2024، أكملت هنكل AG & Co. KGaA استحواذها على شركة Seal for Life Industries، مما وسع محفظتها من الطلاءات الواقية والختمية لتعزيز تقنيات المواد اللاصقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التكنولوجيا، التطبيق، صناعة الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق زيادة في الطلب مع تسارع الصناعات في تبني التجميعات خفيفة الوزن ومتعددة المواد.

- ستعزز التطورات في كيمياء المواد اللاصقة التفاعلية والهجينة الأداء وتوسع نطاق التطبيقات.

- ستخلق صناعة السيارات الكهربائية فرصًا قوية طويلة الأجل لحلول الربط عالية القوة.

- سيستمر تحديث البناء والبنية التحتية في دفع استخدام عوامل الربط المتينة والمقاومة للطقس.

- ستدفع أهداف الاستدامة المصنعين نحو التركيبات المائية والخالية من المذيبات وقليلة المركبات العضوية المتطايرة.

- ستزيد الأتمتة في العمليات الصناعية من الحاجة إلى مواد لاصقة متوافقة مع أنظمة التوزيع عالية السرعة.

- ستقود القطاعات المكثفة في استخدام المركبات مثل الطيران وطاقة الرياح الابتكار المستمر في تقنيات الربط الهيكلي.

- سيصبح تحسين سلسلة التوريد وتنويع المواد الخام أولويات استراتيجية للمصنعين.

- ستدعم أدوات المحاكاة الرقمية وأداء الربط التنبؤي دورات تطوير المنتجات بشكل أسرع.

- ستعزز الشراكات الاستراتيجية بين موردي المواد اللاصقة والشركات المصنعة للمعدات الأصلية حلول الربط المخصصة للتطبيقات الناشئة.